相続税計算シミュレーションエクセル無料ダウンロード

LINE公式アカウントにご登録していただいた方全員に、相続税シミュレーションエクセルを無料プレゼント!是非、ご登録ください

目次

相続税シミュレーションの使い方

相続税シミュレーションエクセル、ダウンロードできました!使い方を教えてください

はい、順を追って解説しますね

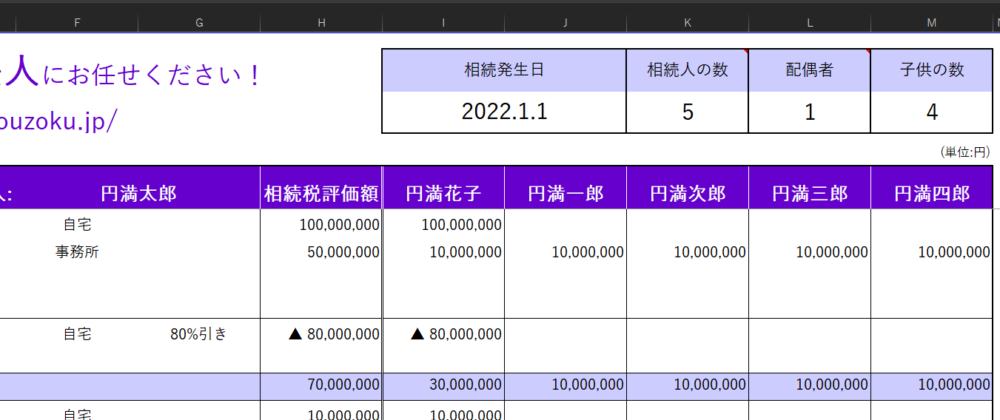

相続人の情報を入力

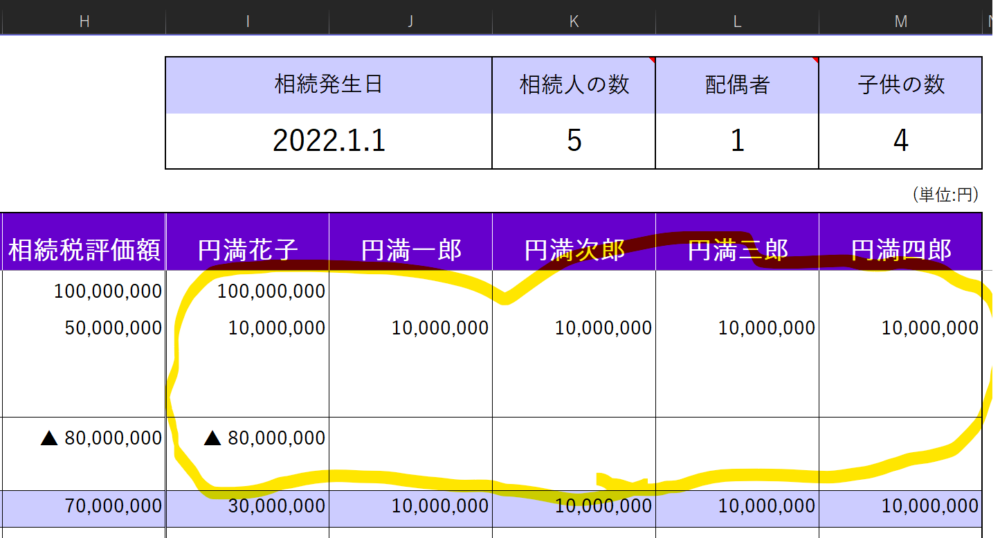

まず、I3のセルに相続発生日、K3に相続人の人数、L3に配偶者の有無を入力します。

6行目には、亡くなった方と、相続人の氏名を入力しましょう。配偶者がいる場合は、I6に配偶者の氏名を入力してください。

財産の情報を入力

次に、財産の内容を入力していきます。

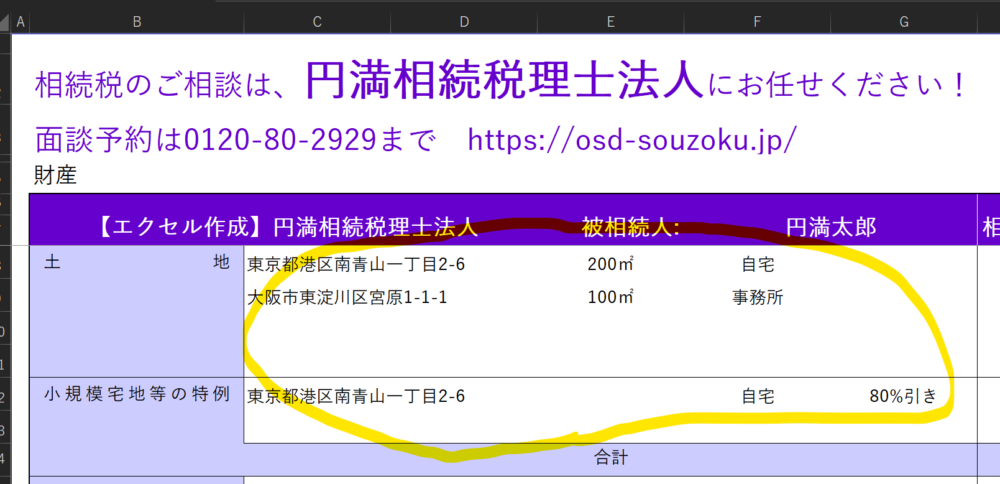

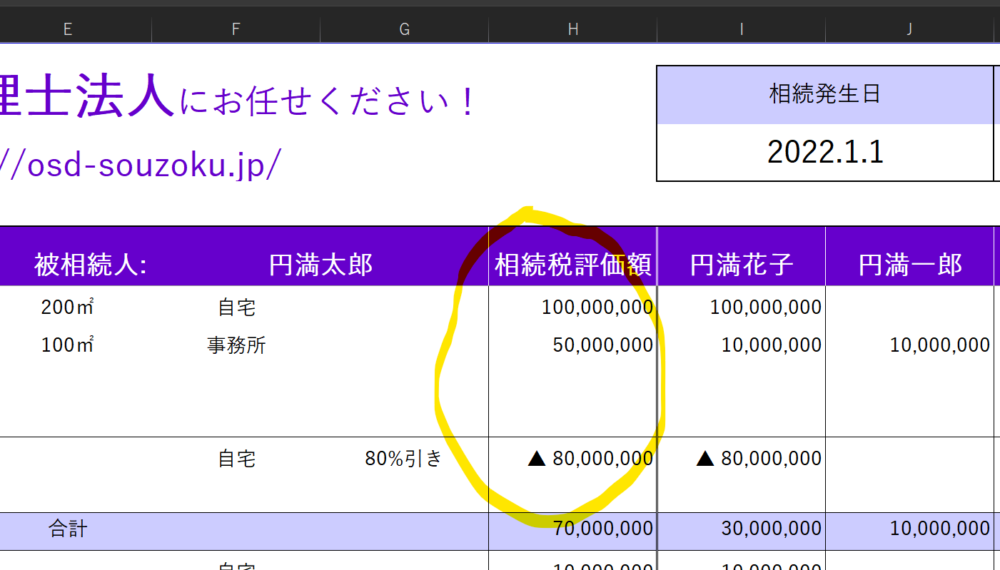

C~Gの列には、亡くなった方が残した財産の詳細

Hの列には、その財産の相続税評価額

I~Mの列には、Hのうち、各相続人が相続する金額を入力していきます。

例えば、東京都港区南青山一丁目の土地(相続税評価額1億円)を円満花子様が一人で相続するのであれば、I列の円満花子様の欄に1億円を記入します。

大阪市の土地(相続税評価額5000万)を、五人の相続人で均等に共有で相続する場合は、1000万ずつを各相続人の欄に記入します。

相続人と、財産の情報を入力すれば、あとは自動で相続税が計算されます。

各財産ごとの注意点

土地

各財産ごとの注意点を解説します。

まず、土地の相続税評価額を計算していきましょう。計算方法はこちらの記事で詳しく解説しています。

土地の相続税評価額の計算を日本一わかりやすく解説しました

こんにちは、円満相続税理士法人の橘です。 相続税は、故人が残した遺産の時価に対して課税されます。 現金や株式などと違って、土地の時価を把握するのは大変です。 不動産鑑定士に依頼すれば一筆あたり30万くらいの手数料が発生します。 簡単に土地の時価を計算できないかしら…

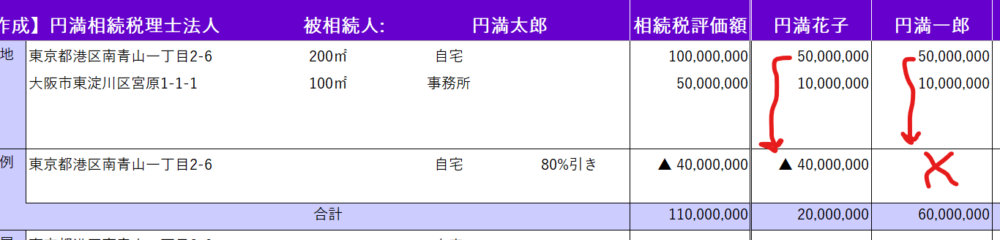

小規模宅地等の特例に注意

亡くなった方が自宅として使用していた土地を、配偶者か同居していた親族が相続した場合には、8割引きの金額で相続税を計算することができる、小規模宅地等の特例という制度があります。

小規模宅地等の特例を日本一わかりやすく!同居要件や家なき子とは?

自宅が8割引きされる小規模宅地特例というのがあるって聞きました こんにちは!円満相続税理士法人の橘です。 小規模宅地特例の特例とは、亡くなった人が自宅として使っていた土地を、配偶者か、亡くなった方と同居していた親族が相続した場合、土地の評価額を8割引きにしますよ

小規模宅地特例を使う場合には、土地の評価額からマイナス80%していきましょう。

例えば、小規模宅地特例が使える人(配偶者や同居親族)と、使えない人が共有で相続した場合には、使える人が相続した部分のみ8割引きとなり、使えない人が相続した部分は、通常の評価額のままとなります。

自宅以外にも、アパートや駐車場として使っていた土地にも、小規模宅地特例を使うことができますので、判断に悩む場合は、必ず税理士に確認するようにしましょう。

貸付事業用の小規模宅地特例を超解説!併用や空室、使用貸借、添付書類

アパートや駐車場の敷地は、200㎡まで50%引きできる相続税の特例があると聞きました。詳しく教えてください https://www.youtube.com/watch?v=Mg02HKn4d24 こんにちは、円満相続税理士法人の橘です。 アパートや駐車場の敷地は、20

家屋

家屋の相続税評価額はこちらの記事をお読みください。

家屋(建物)の相続税は固定資産税評価額で計算♪タワマン節税とは

家屋の相続税評価額の計算方法を教えてください 巷でよく聞く『タワーマンション節税』って何ですか? こんにちは。円満相続税理士法人の橘です。 家屋(建物)の相続税評価額の計算は非常にシンプル。 毎年届く、固定資産税の紙に記載されている固定資産税評価額をその

土地を相続する人と、家屋を相続する人は、同じにしないといけないですか?

いいえ、分けることも可能です。しかし、権利関係が複雑になってしまうので、基本的には同じにしておいた方がいいと思います。

預金

相続開始日における残高を記入しましょう。

定期預金については、相続開始日における利息も計上する必要があります。

なお、相続開始直前に葬儀費用のために引き出した現金などがある場合には、現金の計上も忘れずに!ここの論点は税務調査で必ず問題になりますので、特に注意です。

生前(死亡前)葬儀代の預金引き出しは、相続税の税務調査で大問題?

父が亡くなる直前に、父のATMから葬儀代として200万おろしました。何か問題ありますか? こんにちは、円満相続税理士法人の橘です。 今回は、相続税の税務調査で絶対に問題になる、死亡直前に引出した現金と葬儀費用の関係についてお話していきます。 まず結論から先にお伝えすると、

株式

上場株式は、次の内、最も低い金額が相続税評価額となります。

亡くなった日における価格(終値)

亡くなった日を含むの月の平均額

前月の平均額

前々月の平均額

投資信託・公社債

株式のような取り扱いはなく、亡くなった日における価格が相続税評価額となります。

生命保険金

他の遺産と異なり、受取人として指定されている人が保険金を取得します。遺産分割協議の対象にはなりませんので注意しましょう。

生命保険金は、法定相続人の数×500万円まで非課税です。その非課税となる金額は、各相続人が受け取った保険金の比率で割り振られますので、特定の誰かに非課税枠を多めにつけることなどはできません。※相続人以外の人が保険金を受け取る場合には、非課税になりませんので注意です。

また、保険金には未経過保険料などの名目で上乗せ支給される金額がありますが、ものによっては非課税にならないものもありますので、その点も注意しましょう。

未経過保険料は生命保険の非課税枠(相続税)の対象になる!

こんにちは、円満相続税理士法人の橘です。 生命保険金は、500万×法定相続人の数まで相続税が非課税とされていますが、実際に生命保険金を受け取ると、様々な名目で金額加算されています。 その内容によっては、非課税の対象になるものと、ならないものが存在します。 今回の記事で、解説し

死亡退職金

勤め先から死亡退職金がでる場合には、生命保険と同様に法定相続人の数×500万まで非課税となります。

生命保険金の非課税枠と、死亡退職金の非課税枠は両方とも一緒に使うことが可能です。

なお、死亡退職金の受取人は、その会社が就業規則などに定めている場合はそれに従い、定めがない場合には、相続人の話し合いで受取人を決めることになります。

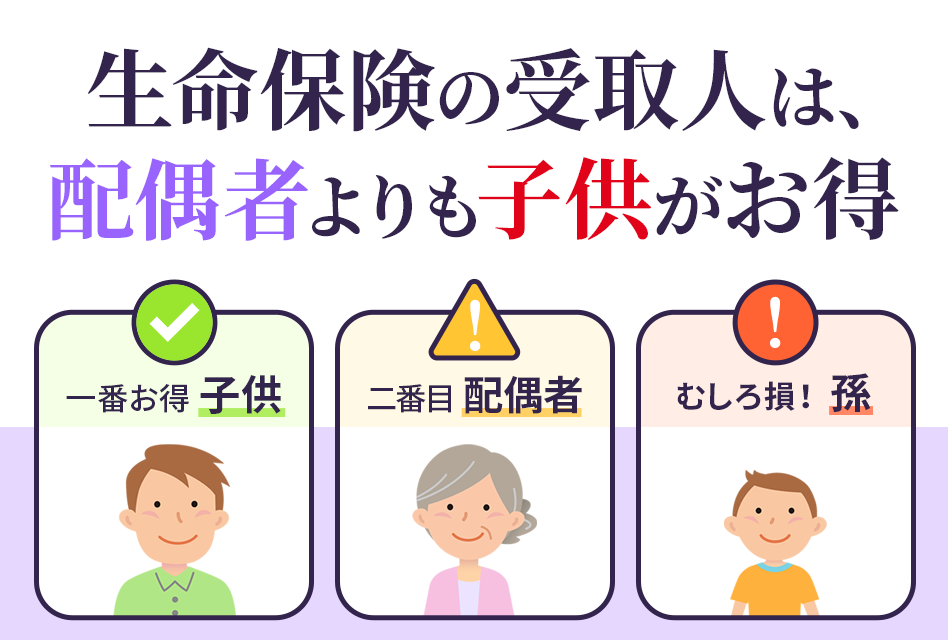

こちらの記事で解説しましたが、受取人を選ぶことができるなら、受取人は配偶者よりも子供の方が節税になります。

相続税対策の生命保険(個人)は、受取人を配偶者から子供に変更せよ!

受取人は子供にした方が得 相続税の負担を少なくしたい! という気持ちで生命保険の加入を検討しているのであれば、実は受取人は配偶者ではなく、子供にした方がお得です。 その理由は・・・ 夫婦間の相続は、最低でも1億6000万まで相続税が非課税になる特

その他の財産

家財や金貨・骨董品などの価値のある財産を計上しましょう。

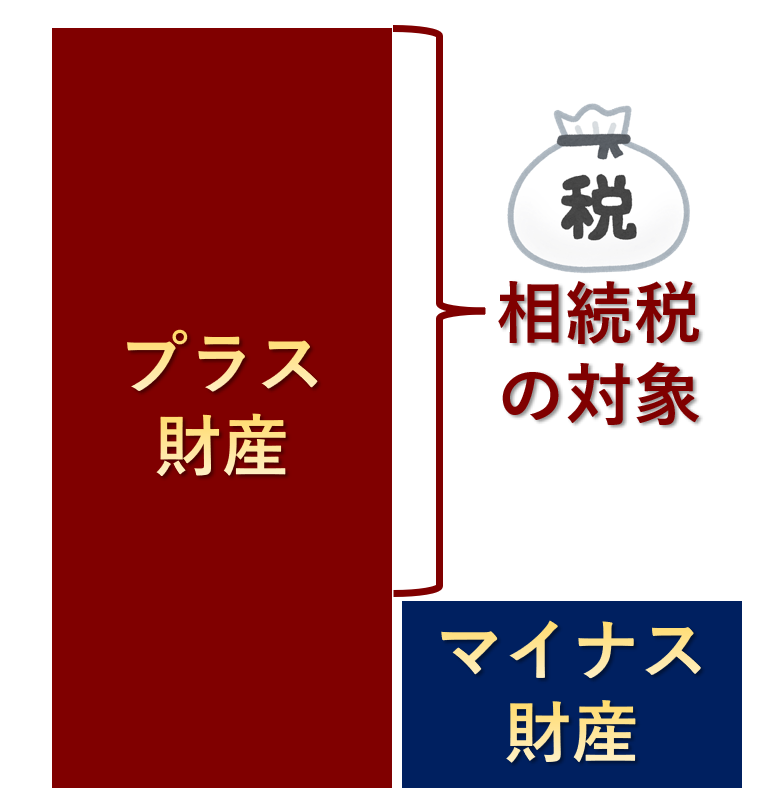

債務控除

借金などがあれば、マイナスの財産として計上することができます。

相続税の債務控除一覧【完全網羅2024版】医療費を親族が立替払いした場合

相続税の計算から、故人の未払金や借入金を引くことができると聞きました。詳しく教えてほしいです。 こんにちは、円満相続税理士法人の橘です。 相続税の計算は、故人が残したプラスの財産から、マイナスの財産を差し引いた純額に課税されます。このマイナス分を引くことを、債務控除(さいむこうじょ)と

葬儀費用

葬儀にかかった費用は、相続税の計算上マイナスすることができます。

葬儀費用(相続税の計算上控除される)一覧【税理士執筆】

相続税の計算からマイナスできる葬儀費用を教えてください 相続税の計算は、故人が残したプラスの財産からマイナスの財産を控除した純額に対して課税されます(これを債務控除といいます)。 本来、債務控除は亡くなる前から返済することが決まっていたものが対象になりますが、故人の葬儀費用

純資産価額の計算

課税価格

純資産価額から千円未満を切り捨てます。ここの注意点は、合計額から千円未満を切り捨てるのではなく、各相続人の純資産価額から、それぞれ千円未満を切り捨てる点です。

セルH70からH71にかけて1000円ずれるけど、これはエクセルの間違いですか?

と質問を受けることがありますが、これは間違いではありません。

基礎控除

相続人の数を入力すれば自動で変わります。

相続税の基礎控除はいくら?2024年以降に引下げ?改正の歴史や理由解説

相続税はいくらから、かかりますか? こんにちは!円満相続税理士法人の橘です。 相続税は、誰にでもかかる税金ではなく、一定額以上の財産を持っていた人にだけかかる税金です。 その一定額のことを、基礎控除といいます。 2022年時点の相続税の基礎控除は、 3

相続税の総額(税率等)

相続税の計算方法こちらの記事をどうぞ。

相続税の計算方法!わかりやすい計算例を使って自分で仕方を覚えよう

相続税の計算って難しそう…。わかりやすく教えてください かしこまりました!一からわかりやすく解説しますね。 自分で相続税の計算ができるようになれば、自ずと、正しい相続税対策のやり方もわかってきます。 今回は、日本一売れた相続本の作者である私が、相続税の計算をイラス

配偶者の税額軽減(配偶者控除)

配偶者は1億6000万円相続税額が軽減!配偶者控除のデメリット

https://www.youtube.com/watch?v=dr9PahZXy6A 父から母へ相続させるときは、1億6000万まで相続税がかからないと聞きました こんにちは、円満相続税理士法人の橘です。 仰る通り、夫婦の間の相続では、最低でも1億6000万まで相続

当Excelで対応していないこと

相続税の2割加算

兄弟姉妹が相続人になる場合や、相続人以外の人に遺言を使って財産を承継させる場合には、相続税が2割増しになる制度があります。

相続税が2割増?知らなきゃ損する2割加算対策の3つのポイント

https://youtu.be/NAZbTp9xXjk 私が負担する相続税だけ、2割も加算されるって聞きました!そんなことあるんですか? こんにちは、円満相続税理士法人の橘です。 相続税には、2割加算という制度があります。 これは、配偶者・子・親以外の人、すな

障害者控除・未成年者控除等

相続人が障害者である場合や未成年者である場合には、かなり大きい金額の税額控除があります。

相続税の障害者控除 陥りやすい注意点5選!要件も徹底解説しました!

相続人の中に障害者がいると、相続税が安くなるのでしょうか? こんにちは、税理士の枡塚です。 相続税申告においては、障害をお持ちの方の生活の保護を目的として、優遇措置が設けられています。 こちらでは、相続税申告における優遇措置について、解説をしていきます♪ 最後までお

相続税の未成年者控除 控除額はいくら?陥りやすい注意点 徹底解説!

相続人の中に未成年者がいる場合、特別代理人の選任が必要になるケースがあります。 特別代理人の選任については、こちらの記事で詳しく解説をしています♪ また、未成年者が財産を相続した場合には、未成年者が成人するまでの教育費や養育のための資金を考えて、相続税の負担を少

使用上の注意点

実際の相続税の計算は、ご自身の責任において行っていただきますようお願いいたします。

また、事前予約なしでエクセルの使い方等に関するご質問は受け付けておりません。

宜しくお願いします。