相続前7年以内の生前贈与は遡って持ち戻し加算!2024年改正で3年から7年へ

贈与を受けてから7年経つ前に、父が亡くなってしまいました

円満相続税理士法人の橘です。

生前贈与をしてから7年以内に、贈与した方が亡くなった場合には、その贈与はなかったものとして相続税を計算しなければいけません。これを『生前贈与の7年内加算』といいます。

2023年12月31日までは、3年内加算のルールだったのですが、2024年1月1日からは7年内加算のルールに変更されました。

この記事では、日本一売れた相続本の作者である私が、生前贈与の7年内加算について徹底的に解説します。

最後までお読みいただければ、より多くの財産を次世代に残すことができるようになりますよ♪

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

生前贈与7年(3年)内加算とは?

生前贈与の7年内加算とは、亡くなる前7年以内に行われた生前贈与はなかったものとみなして相続税を計算する、というルールです。

ここでは、わかりやすくするために、改正前の3年内加算のルールで説明しますね。

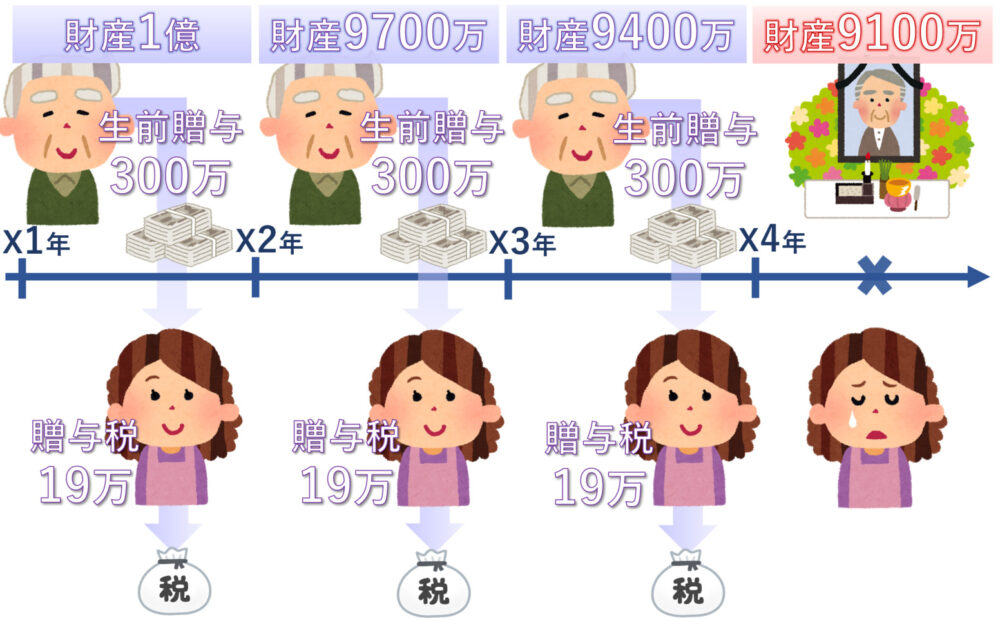

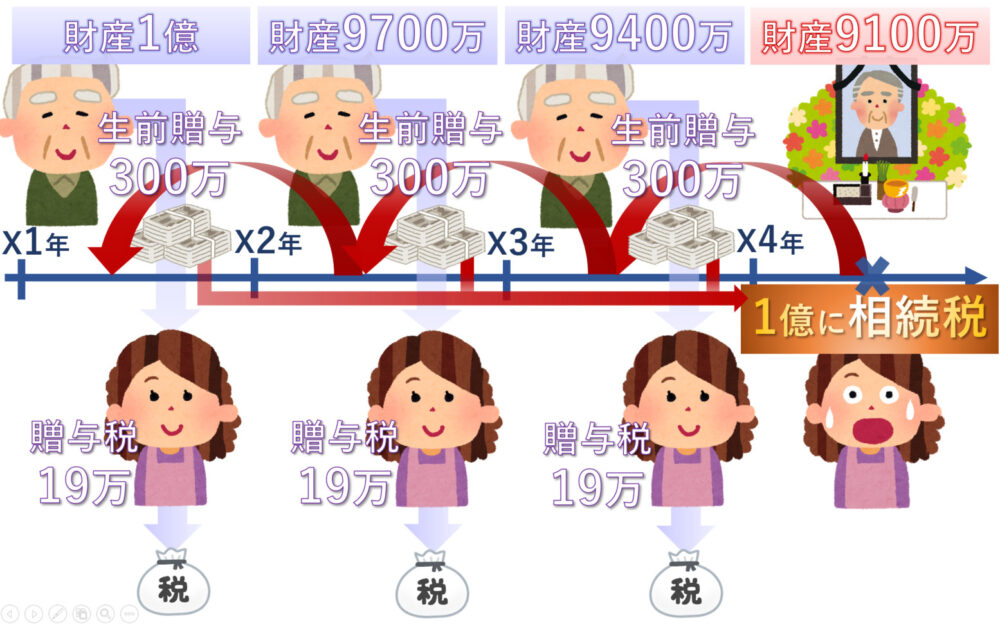

例えば、ここに甲さんという方がいたとします。

この甲さんはX1年の時点で財産が1億円あります。

このままだと将来、相続税がかかってしまうなぁ

と思い、子供に対して生前贈与をしようと考えました。

まずは、X1年に子供に対して300万円の生前贈与を行いました。

非課税となるのは110万円ですので、300万円に対して贈与税が課税されます。この場合の贈与税は19万円です。

お金をもらった子供は、しっかりと贈与税の申告をして贈与税も支払いました。そして、同じことをX2年、X3年と順調に繰り返していきました。

しかし、残念なことに、X4年に、甲さんは亡くなってしまいます。

もともと1億円持っていた甲さん。生前贈与で300万円ずつ財産が減っていますので、亡くなった時にいくら手元に残っているかというと…

9100万が手元に残っていました。

残された家族は、

元々1億円あった財産が9100万まで少なくできたなら、少しは相続税を減らせたね

と思っていました。

しかし、残念なことに、ここで出てくるのが3年内加算のルールです。

このルールは、亡くなった日を起点として遡ること過去3年間に行われた生前贈与で渡した財産は、亡くなった時の財産に足し戻して相続税を計算しなければいけないのです。

つまり、この甲さんの場合には、結局1億円に対して相続税が課税されてしまうのです!

一生懸命、生前贈与してきた意味がないじゃないー!

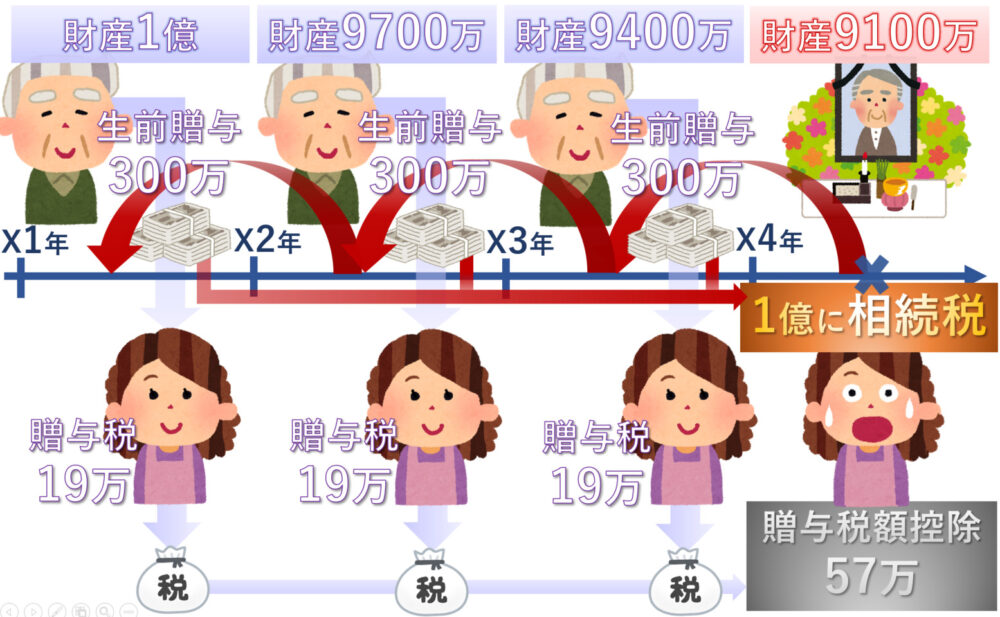

二重課税を防ぐための贈与税額控除

勘の鋭い方だとここで疑問がでてくると思います。それは…

1億円に相続税が課税されるなら、既に払った贈与税はどうなるの?二重課税じゃない!

一度課税された財産に、もう一度税金を課税するのは二重課税といって、あってはならないことです。

そこで、この場合には、一度1億円から相続税を計算した後に、既に支払いが終わっている贈与税を、相続税から差し引いて最終的に納税することになります。

この取扱いがあるため、税金が二重で取られるということはありません。

つまり、贈与をして損するということはないのです。

しかしながら、贈与してから3年以内に亡くなってしまった場合には、節税の効果は生じないことになります。

110万円以下の生前贈与も対象

110万円以内の贈与であれば、7年(3年)ルールは関係ないですか?

7年(3年)ルールは、110万円以内の贈与にも適用されます。贈与税の申告をしているかどうかは関係ありません。

この制度は、元々、相続税を少なくすることだけを目的として、亡くなる直前に駆け込みで生前贈与をすることを防ぐ目的で導入されました。

生前贈与は早いうちからコツコツはじめるのがオススメです

2024年からは7年ルールへ

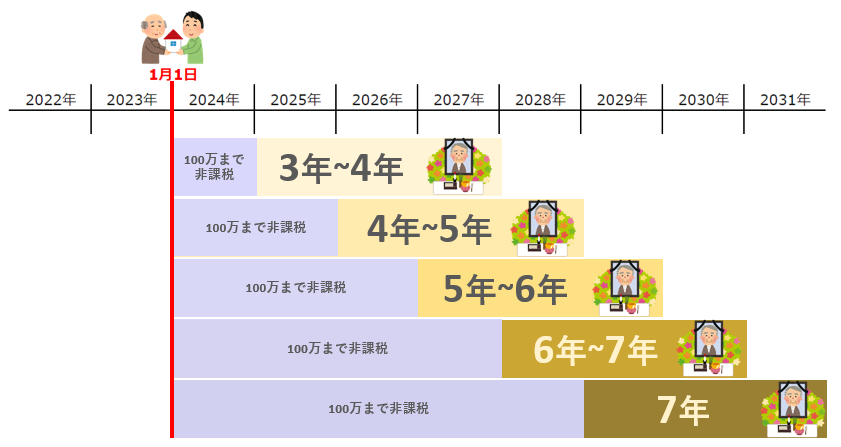

2024年1月1日から、生前贈与加算のルールは3年から7年へ延長されました。

2024年から7年遡るということは、2017年まで遡るということですか?

いいえ、そうではありません!

あくまで、2024年1月1日以降に行う生前贈与に7年ルールが適用されます。

つまり、2023年12月31日までに行った生前贈与は3年ルールしか適用されません。

※動画での解説はこちら

具体例を使って解説

2024年1月1日から行われる生前贈与は7年経過しないと、相続財産に持ち戻されます。7年への延長は、2024年1月1日から行われる贈与に対して、段階的に導入されていきます。具体例を使って解説しますね。

例えば、2024年1月1日に贈与をした人が、2027年7月1日に亡くなったとします。これまでの3年のルールであれば、持ち戻しの対象になるのは、2024年7月1日以降に行われた贈与です。

しかし、税制改正によって、持ち戻し期間が延長されますので、2024年1月1日に行われた贈与も持ち戻しの対象にされてしまうのです。この人の場合は、結果として持ち戻し期間は、3年6か月ということになります。

例えば、2024年1月1日に贈与をした人が、2030年7月1日に亡くなった場合はどうでしょう。この場合も、2024年1月1日からまだ7年経過していないため、2024年1月1日の贈与も持ち戻しの対象とされます。結果として、この人の持ち戻し期間は、6年6か月ということになります。

では、2024年1月1日に贈与した人が、2031年7月1日に亡くなったとします。この場合、亡くなった日から7年遡ると、2024年7月1日になります。そのため、2024年1月1日に行った贈与は、持ち戻しの対象外となります。この人の場合は、持ち戻し期間は結果として7年間ということになりますね。

このように、2024年1月1日から持ち戻し期間は少しずつ延長され、2031年1月1日に完全に7年間に移行する形になります。

3年よりも前の期間分は、合計100万円控除できる

3年前よりも前の期間(4~7年)に贈与した金額については、合計で100万円までは持ち戻さなくてよいこととされています。記録の管理をする手間を考慮した取り扱いとのことです。

例えば、亡くなる3年前の3年間で330万円、3年前よりも前の4年間で440万円、合計で770万円贈与していたとすると、いくら持ち戻しされることになるでしょうか。この場合、330万円+(440万円−100万円)と計算されるため、持ち戻しは670万円になります。

7年(3年)ルールの対象者

ここからが大事な話です。

このルールには「適用される人」と「適用されない人」がいます。適用されない人に対して行われた贈与であれば、亡くなる1日前にされたものであっても、相続税の対象から外れます。

7年(3年)ルールは原則として、将来相続人になる人に対する贈与に適用されます。 「父・母・長男」という家族であれば、父から母、父から長男への贈与が対象になります。

この性質を踏まえると、相続税対策上、誰への贈与が有利になるでしょうか?

答えは孫です!

7年(3年)ルールの対象になるのは母と長男だけなので、孫への贈与は7年(3年)ルールの対象にはなりません。 孫への贈与であれば、亡くなる1日前にした場合でも、相続税の節税効果を享受することができるのです。

孫以外にも盲点なのが、子の配偶者、つまり嫁と婿です。嫁や婿に対する贈与も、原則として7年(3年)ルールが適用されず、税金対策上は有利です。しかし、もし子供が離婚した場合、嫁や婿に贈与した財産は戻ってきません。そのことから、嫁や婿にまで贈与をする方は割と少ないです。

このルールの性質を鑑みると、相続人に対する贈与よりも、孫や子の配偶者に対する贈与のほうが有利になります。「生前贈与は孫だけにしたほうがいい?」と思われるかもしれませんが、余裕資金のある人であれば、子と孫、どちらにも贈与するのが正解です。

7年(3年)以内に相続が発生するかどうかは誰にもわかりません。長生きできれば、その分、多くの節税効果を享受できるので、子供にも贈与したほうがいいでしょう。この7年(3年)ルールは、原則として、将来相続人になる人に対する贈与に適用されるとお伝えしましたが、「例外」も存在します。

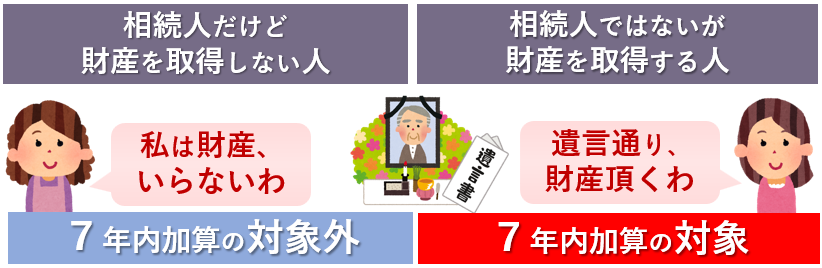

7年(3年)ルールの正確な対象者は、「相続または遺贈により財産を取得した者」と定義されています。相続人であったとしても、相続放棄や遺産分割協議により遺産を一切取得しない人であれば、このルールは適用されません。

反対に、相続人でなかったとしても、遺言や生命保険によって財産を取得した人であれば、7年(3年)ルールが適用されます。つまり、孫や子の配偶者であっても、7年(3年)ルールが適用されるケースもあるのです。

まとめ

暦年課税制度は、2024年から7年ルールになってしまったため、以前よりは贈与を使った節税が難しくなりました。

しかし、その代わりに、相続時精算課税制度に新たに110万円の基礎控除が創られ、年間110万円までは確実に節税ができるようになっています。

国としては、暦年課税を改悪し、精算課税を改良することで、精算課税制度の利用者を増やしたい思惑があるのですね。

ただ、これは私達納税者にとっても有利な話なので、積極的に利用していくのがオススメです。是非、相続時精算課税制度のブログ記事も読んでいってくださいね(^^)/

【2024年最新版】相続時精算課税制度とは何か日本一わかりやすく解説します

相続時精算課税制度って、一体どんな制度なんですか?2024年から凄くお得な制度になったと聞きました。 こんにちは、円満相続税理士法人の橘です。 相続時精算課税制度は、一言でいうと、『贈与時には2500万まで非課税になるが、相続時には、非課税で贈与した財産にも相続税が課税される

最後に、LINE公式アカウントに登録していただいた方には、贈与契約書と相続税シミュレーションエクセルを無料でプレゼントしていますので、是非ご登録ください。

最後までお読みいただき、ありがとうございました(^^)/