投稿日:2026.07.14 最終更新日:2026.07.14

財産評価基本通達 89 家屋の評価【財産評価基本通達解説シリーズ】

大手監査法人にて会計監査業務に従事した後、

円満相続税理士法人に入社。

円満な相続の実現をサポートするため、

金融機関等でセミナー講師も担当している。

目次

はじめに

こんにちは、東京円満相続税理士法人の荒川です。

今回は、財産評価基本通達解説シリーズとして「財産評価基本通達 89 家屋の評価」を解説します。

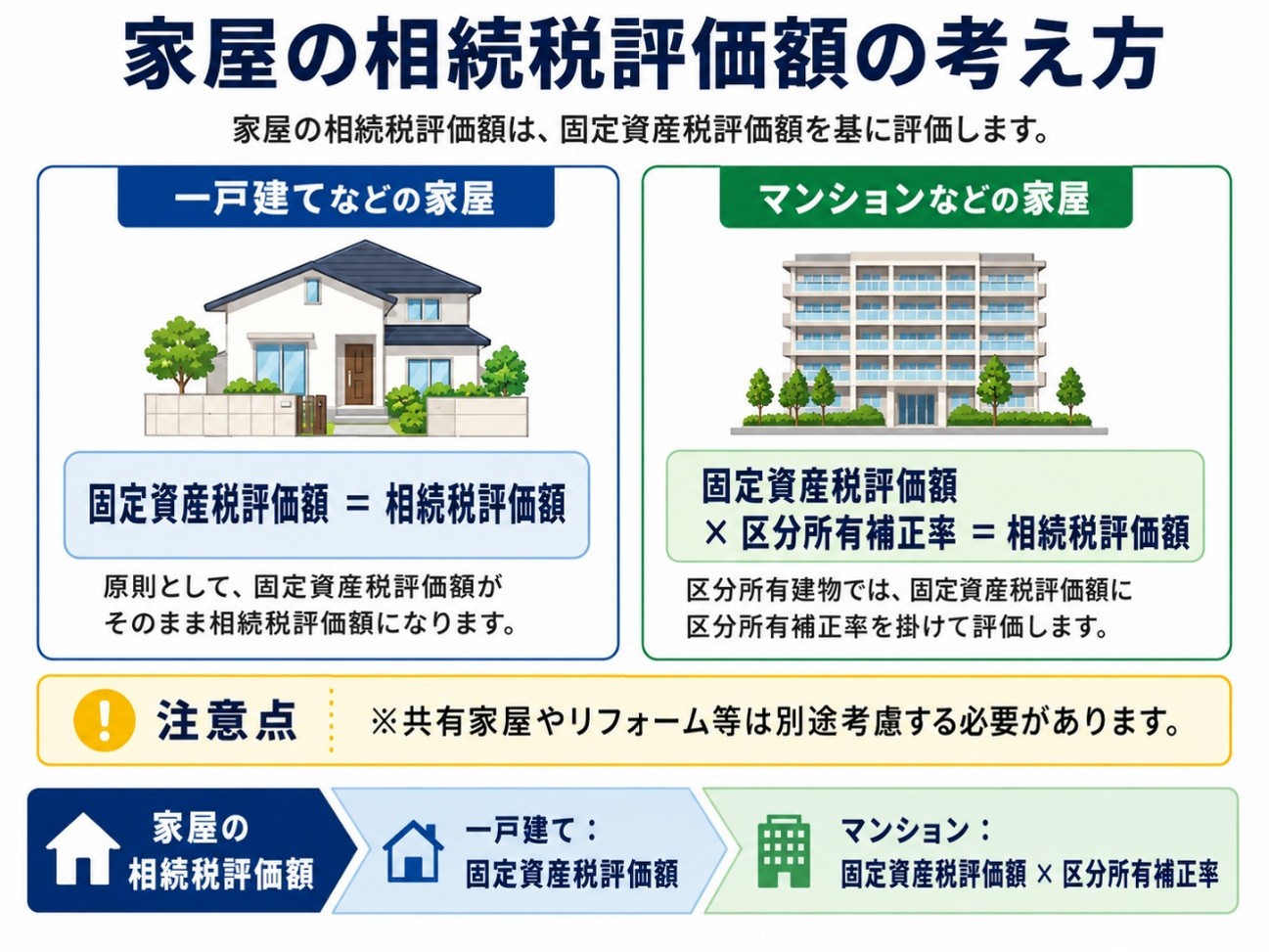

財産評価基本通達 89は、家屋の評価方法について記載がある財産評価基本通達、です。家屋の相続税評価は、固定資産税評価額を基に評価します。

財産評価基本通達 89 家屋の評価

家屋の価額は、その家屋の固定資産税評価額(地方税法第381条《固定資産課税台帳の登録事項》の規定により家屋課税台帳若しくは家屋補充課税台帳に登録された基準年度の価格又は比準価格をいう。以下この章において同じ。)に別表1に定める倍率を乗じて計算した金額によって評価する。

※財産評価基本通達 89(家屋の評価)の定めにより家屋の価額を評価する場合における

その家屋の固定資産税評価額に乗ずる倍率は「1.0」です。

1.解説

外国人被相続人(b)

財産評価基本通達 89 家屋の評価について、当ブログでは解説します。家屋の相続税評価は、固定資産税評価額を基に評価する旨が、規定されています。

ただし、2024年に区分所有補正率という計算式が追加されたので、マンションなどの家屋は、固定資産税評価額に区分所有補正率をかけたものが、相続税評価額となります。

まとめると、以下の通りです。

一戸建てなどの家屋:固定資産税評価額=相続税評価額

マンションなどの家屋:固定資産税評価額×区分所有補正率=相続税評価額

※共有家屋やリフォーム等は別途考慮する必要があります。

※家屋を貸し付けている場合等は考慮しておりません。

※区分所有補正率の対象となる家屋や計算式について、詳しくは以下のブログで解説しています。

2.補足

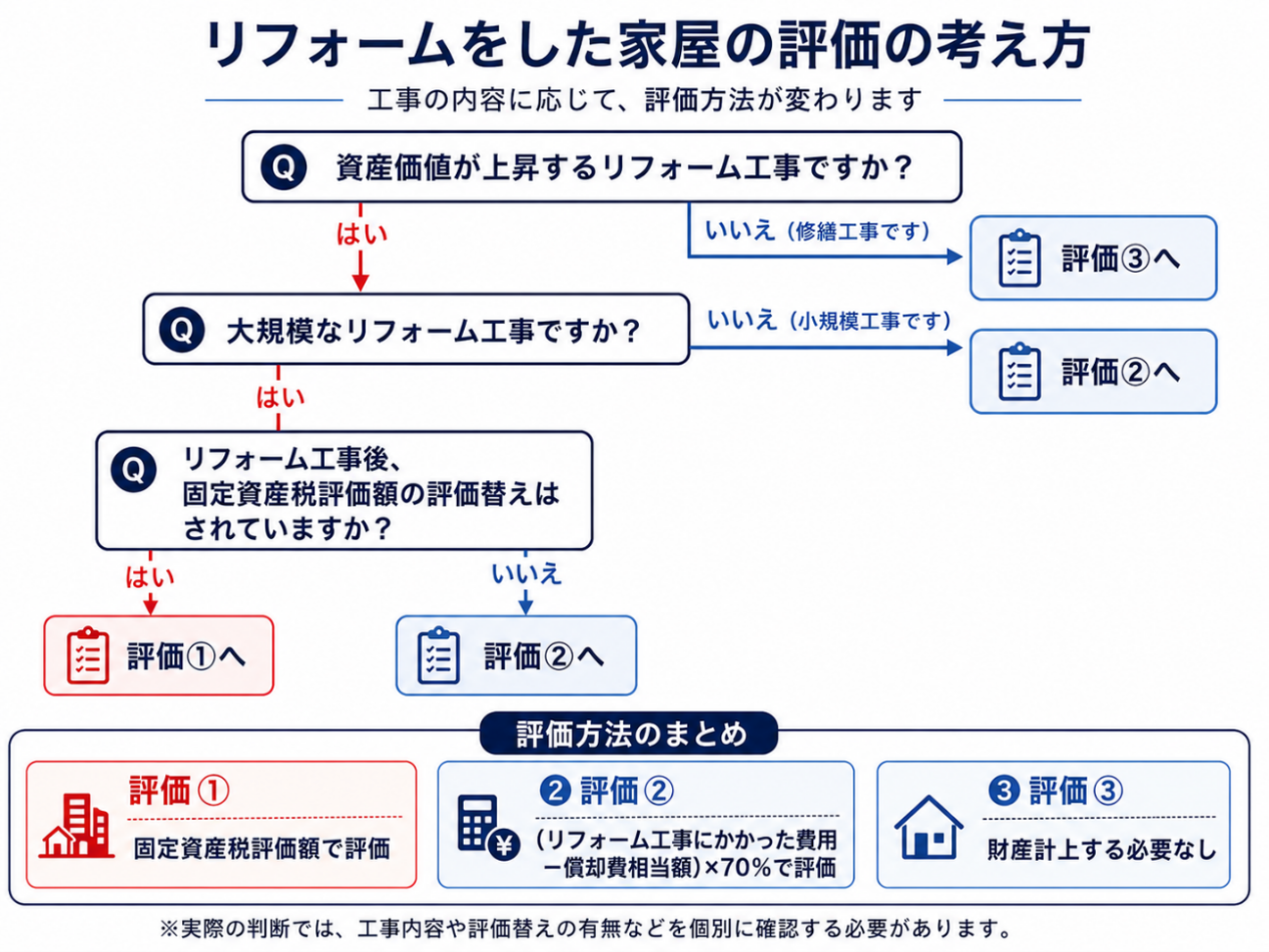

生前にリフォーム工事などをしている場合、工事内容によっては、相続税評価額に加算が必要となることがあります。

リフォーム工事をした場合の相続税評価方法は以下のフローチャートになりますが、詳しくは以下のブログで解説しています。

3.豆知識

豆知識の解説ですので、興味がない方は読み飛ばして下さい。

相続税対策の一つの手段として、生前にリフォーム工事をする対策があります。イメージをつけていただきたいので、ざっくり計算にはなりますが、預金2千万円を使って資産価値が上昇する大規模なリフォーム工事を生前にしてすぐに相続が発生した場合、相続税評価額ベースで600万円の差額が生じます。つまり、相続税の最高税率が30%の方であれば、税額ベースで600万円×30%=180万円の差額が生じます。

〇事例

生前にリフォーム工事をしなかった場合:2千万円

生前にリフォーム工事をした場合:リフォーム工事にかかった費用2千万円×70%=1,400万円

※減価償却費相当額を無視しているので、実際には1,400万円より低い評価額になります。

4.まとめ

いかがでしたでしょうか。家屋の相続税評価は、以下の通り、固定資産税評価額を基に評価します。

一戸建てなどの家屋:固定資産税評価額=相続税評価額

マンションなどの家屋:固定資産税評価額×区分所有補正率=相続税評価額

※共有家屋やリフォーム等は別途考慮する必要があります。

※家屋を貸し付けている場合等は考慮しておりません。

相続税申告は相続専門税理士法人である円満相続税理士法人にお任せください!

財産評価基本通達解説シリーズの他のブログは、以下で一覧にしているので、是非ご確認ください!

最後になりますが、私たちのLINE公式アカウントに登録いただくと、税務調査のマル秘裏話や税制改正速報などをお送りします。

さらに、相続税計算シミュレーションエクセルなどもプレゼントしていますので、是非ご登録ください!

最後までお読みいただきありがとうございました!

※わかりやすい理解のため、内容を簡素化している箇所もあり、税務判断は税理士にご相談ください。なお、当ブログの内容に関するご質問にはお答えしておりませんので予めご了承下さい。