相続税法第26条 立木の評価【相続税法解説シリーズ】

大手監査法人にて会計監査業務に従事した後、

円満相続税理士法人に入社。

円満な相続の実現をサポートするため、

金融機関等でセミナー講師も担当している。

目次

はじめに

こんにちは、東京円満相続税理士法人の荒川です。

今回は、相続税法解説シリーズとして「相続税法第26条 立木の評価」を解説します。

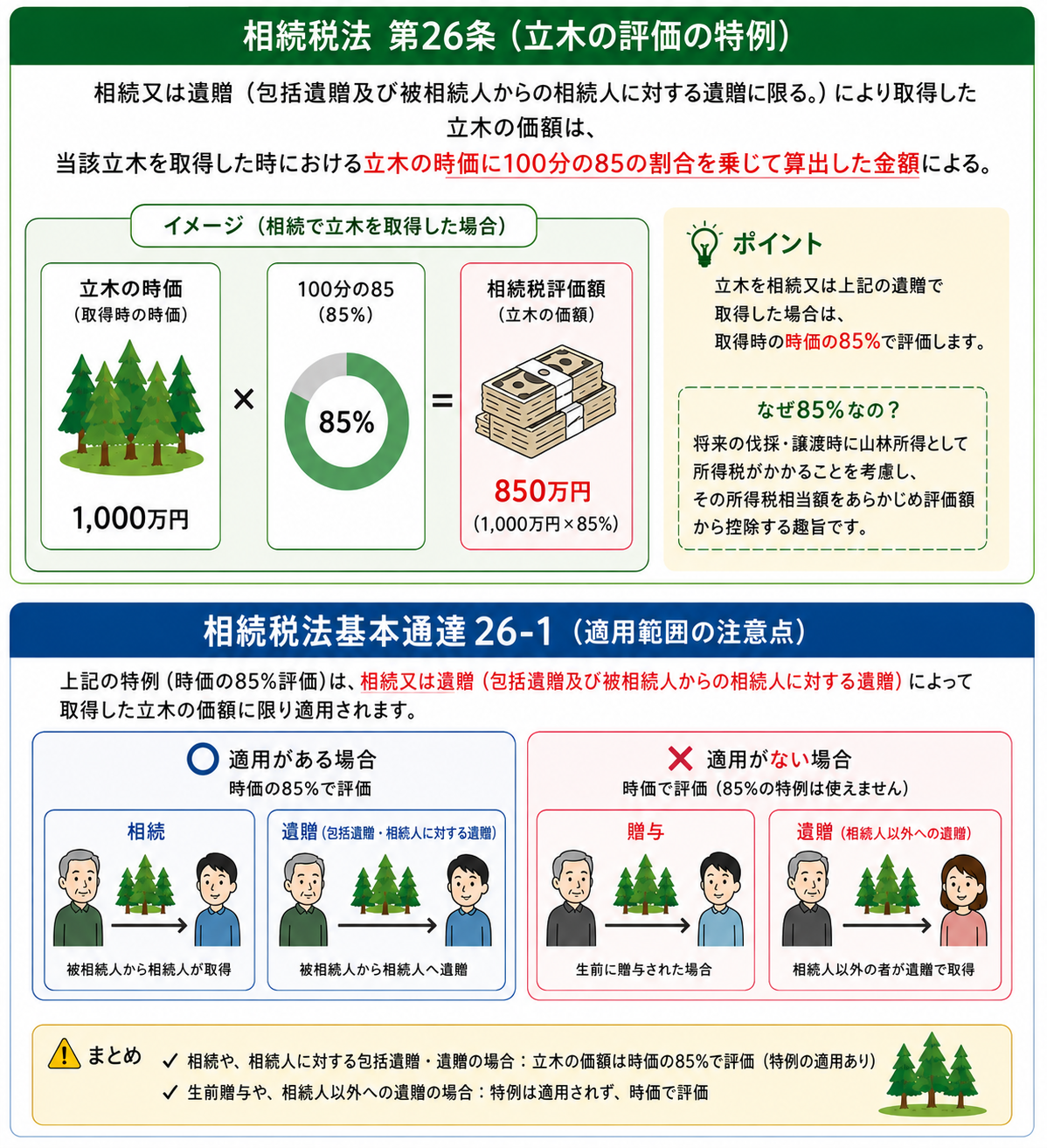

相続税法第26条は、立木(土地の上にある樹木)の評価において15%引きをして良いという条文、です。

相続税法第26条 立木の評価

第26条 相続又は遺贈(包括遺贈及び被相続人からの相続人に対する遺贈に限る。)により取得した立木の価額は,当該立木を取得した時における立木の時価に100分の85の割合を乗じて算出した金額による。

1.解説

土地を相続する際には、その土地の評価だけでなく、立木(土地の上にある樹木)についても確認する必要があります。

実務上、評価対象となることはあまり多くはありませんが、保安林を保有している場合は、立木について相続税評価が必要か、特に留意して確認する必要があります。立木の相続税評価は、財産評価基本通達(財産評価のマニュアル)を基に行いますが、財産評価基本通達で評価した評価額から、相続税第26条を根拠に15%引きが可能です。

2.補足

相続税第26条は、相続又は遺贈(包括遺贈及び被相続人からの相続人に対する遺贈に限る。)により取得した場合に限ります。そのため、贈与又は遺贈(包括遺贈及び被相続人からの相続人に対する遺贈を除く。)によって取得した場合は適用ができませんので、ご注意ください。実務上かなり稀なケースですが、15%引きは必ず適用できるわけではありません。

相続税法基本通達26―1

2割加算の対法第26条の規定は,相続又は遺贈(包括遺贈及び被相続人からの相続人に対する遺贈に限る。)によって取得した立木の価額に限り適用があり,贈与又は遺贈(包括遺贈及び被相続人からの相続人に対する遺贈を除く。)によって取得した立木の価額には適用がないのであるから留意する。

3.豆知識

豆知識の解説ですので、興味がない方は読み飛ばして下さい。

なぜ15%引きになっているか?という疑問がわくかと思いますが、所得税の負担軽減、が考慮されたものとされています。

つまり、立木は相続後に伐採・売却すると、被相続人の時代の値上がり部分についても相続人に所得税が課税されることになるため、その将来の所得税負担を考慮して相続税評価額を減額している、ということです。

昭和29年2月10日第19回国会 衆議院大蔵委員会議録

相続税につきましては,主として相続財産等の価額が低額である場合の負担を軽減するため,最低税率を引下げる等により税率の緩和をはかるとともに,生命保険金及び退職金に対する控除額を現行の30万円から50万円に引上げることとし,その他相続財産に含まれる立木について,所得税の負担を考慮して評価の合理化をはかることとしているのであります。

4.まとめ

いかがでしたでしょうか。

立木(土地の上にある樹木)は、財産評価基本通達(財産評価のマニュアル)を基に行いますが、財産評価基本通達で評価した評価額から15%引きが可能となる相続税第26条を解説しました。知っているか知っていないかで、15%の差がついてしまうので、相続税申告は相続専門税理士法人である円満相続税理士法人にお任せください!

相続税法解説シリーズの他のブログは、以下で一覧にしているので、是非ご確認ください!

最後になりますが、私たちのLINE公式アカウントに登録いただくと、税務調査のマル秘裏話や税制改正速報などをお送りします。

さらに、相続税計算シミュレーションエクセルなどもプレゼントしていますので、是非ご登録ください!

最後までお読みいただきありがとうございました!

※わかりやすい理解のため、内容を簡素化している箇所もあり、税務判断は税理士にご相談ください。なお、当ブログの内容に関するご質問にはお答えしておりませんので予めご了承下さい。