2021.11.14

法定相続分とは遺産相続する割合の目安!相続人が同意すれば変更OK

法定相続分って、相続する割合として国が定めた割合ですよね?この通り分けないとダメですよね? いいえ。誤解されている方が多いのですが、法定相続分とは、分け方の目安として国が定めたものです。あくまで目安なので、相続人の同意があるなら、必ずしも法定相続分通りに遺産を分けなくてもOKです この記事を最後まで読めば、法定相続分の考え方がわかり、無用な相続トラブルを回避することができますよ♪ ※1…

2021.11.14

法定相続分って、相続する割合として国が定めた割合ですよね?この通り分けないとダメですよね? いいえ。誤解されている方が多いのですが、法定相続分とは、分け方の目安として国が定めたものです。あくまで目安なので、相続人の同意があるなら、必ずしも法定相続分通りに遺産を分けなくてもOKです この記事を最後まで読めば、法定相続分の考え方がわかり、無用な相続トラブルを回避することができますよ♪ ※1…

相続税の対策は以前から行っているのですが、所得税の確定申告のことはあまり勉強してきませんでした。 そうですね、親御様から財産や事業を引き継いだら将来的に確定申告が必要になる可能性もあります。例えば、親が亡くなって賃貸物件や金融資産を引き継ぐことになると、これに伴って相続人である子供が新たに所得税の確定申告が必要になります。相続税の対策も必要ですが、場合によっては所得税の対策もしっかり…

成年被後見人ですが、障害者手帳は持っていません。それでも障害者控除は受けられますか? はい。障害者手帳を持っていなくても、要件を満たせば障害者控除を受けることは可能です。 こんにちは 税理士の橘です。 今回は、相続人が成年被後見人である場合の障害者控除の適用について解説します。 相続人に成年被後見人の方がいる場合、要件を満たせば、その方の相続税から一定額を控除することができます。 …

相続人である子供が未成年です。その場合の手続きについて教えてもらえますか? こんにちは、税理士の枡塚です。 「相続」とは、人の死亡をもって開始するものです。 ご高齢の方がお亡くなりになることが大半ですが、不慮の事故などによって、若くしてお亡くなりになり、相続が開始してしまうケースもあります。 また、ご高齢でお亡くなりになられた場合でも、お孫様を養子縁組しているようなケースもあります…

相続人の中に未成年者がいる場合、特別代理人の選任が必要になるケースがあります。 特別代理人の選任については、こちらの記事で詳しく解説をしています♪ また、未成年者が財産を相続した場合には、未成年者が成人するまでの教育費や養育のための資金を考えて、相続税の負担を少なくしてあげようと設けられた制度があります。 これを「未成年者控除」といいます。 この記事では、未成年者控除について…

2021.10.18

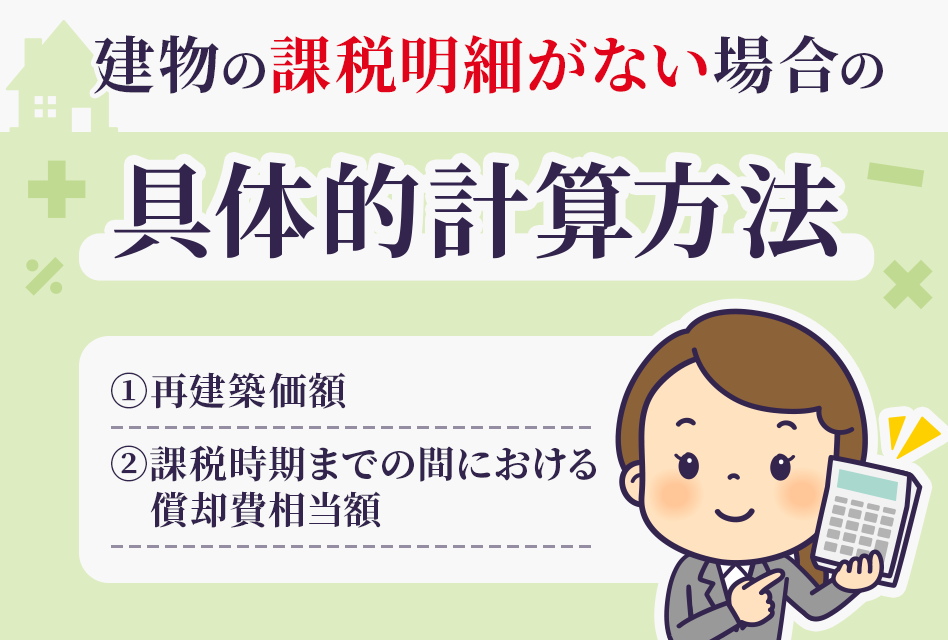

ご質問頂き、ありがとうございます! 税理士の枡塚です♪ 計算方法については、ご認識頂いている通りです! ①再建築価額 ②課税時期までの間における償却費相当額 (①-②)×70% ①再建築価額とは、評価の対象となった家屋と同一のものを、評価の時点においてその場所に新築するとした場合に必要とされる建築費 ②(再建築価額-再建築価額×0.1)×経過年数(1年未満は、1年)/耐用年数 ただし、気になる点と…

2021.10.14

ご質問頂き、ありがとうございます。 税理士の枡塚です♪ 登記されているにも関わらず、課税明細に載ってこないとは珍しいパターンですね! 単純に漏れているだけでしょうか。 このような場合、弊社では念のため、「名寄帳」を取得します。 名寄帳とは、その市区町村に所有している全ての物件を照会してくれる証明書のことをいいます。 家屋だと考えにくいですが、土地の場合には、課税明細に載っていないが…

ご質問頂き、ありがとうございます。 税理士の枡塚です♪ 社長所有の建物については、評価会社が社長から賃借しているということでしょうか? この場合、賃借人である評価会社が附属させた内部造作(評価会社では、建物附属設備等として処理)は、独立して財産を構成し、取引の対象となるものについては、別途、相続税評価額を算定する必要があります。 建物に附合していたとしても、賃借人である評価会社の権原に…

私達、円満相続税理士法人は、相続のご相談と一緒に、不動産を売却する際の所得税(これを譲渡税とよびます)のご相談も、これまでたくさんお受けしてきました。 譲渡税には様々な税制優遇の特例があり、①『どのタイミングで不動産を売るか』、②『どの特例を使って確定申告をするか』によって、支払う税金の金額が何千万と変わることがあります。 譲渡税は、相続税と併せて『資産税』とよばれる税金に分類され、相続税と同…

ご質問頂き、ありがとうございます! 税理士の枡塚です♪ 評価会社が有する資産の中に、課税時期前3年以内に取得した土地等があるときは、「通常の取引価額」に相当する金額によって評価することになります。 上記の取扱いは、「時価」の算定上、これらの土地等についてわざわざ路線価等によって評価替えを行うことは、課税時期の直前に取得し、「時価」が明らかになっているのであるから適切ではないという考え方によ…

相続のプロが、大切な方の想いを

しっかりと受け止めます。

全国対応はもちろん、

土曜・平日夜間にもご相談

いただけます。