取得費加算の特例とは?計算例や併用を日本一わかりやすく解説します

相続した財産を3年10か月以内に売却した場合、税金が安くなる特例があると聞きました。詳しく教えてください!

取得費加算の特例ですね!

取得費加算の特例とは「亡くなった日から3年10ヶ月以内に相続したものを売却した場合には、所得税の負担を少なくしますよ」という特例です。

この特例は、あくまで相続税を負担した人しか使えない特例ですので、該当する方は積極的に使いたいところです。

今回の記事では、これまで数多くの取得費加算の特例を使ってきた私が、基礎知識から応用技までわかりやすく解説します。

最後までお読みいただければ、所得税の負担を大幅に減らせますよ♪

※不動産を売却した時の税金の基本的な考え方を知りたい方は、こちら。

不動産を売却した時の税金を税理士が日本一わかりやすく解説しました

不動産を売却したのですが、どのように税金がかかるかわかりません。教えてください。 こんにちは、円満相続税理士法人の橘です。 不動産を売却し所得(儲け)がでた場合には、その儲けに対して所得税と住民税が課税されます。 逆をいうと不動産を売却して、儲けがでなかった場合には、

相続した不動産を売却した時の考え方については、こちらの記事をお読みください。

【取得費不明の相続土地売却】譲渡所得の確定申告で5%にしない方法

両親から相続した不動産を売却したのですが、購入時の契約書がないため所得税の計算ができなくて困っています! 購入時の資料がないと、所得税が非常に高くなってしまいます!しかし、まだ諦めないでください この記事を最後まで読めば、所得税の負担を大幅に減らすことができるかもし

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

取得費加算の特例とは

相続により引き継いだものを、亡くなった日から3年10ヶ月以内に売却した場合に使える、所得税の特例です。

この特例を取得費加算の特例といいます。その名前の通り、取得費(不動産を買ってきた時の金額)に何かを加算してくれるのです。

取得費が増えれば、その分、譲渡所得も減りますので、支払う税金も減ります。

取得費は多い方が嬉しいです。

それでは、一体、なにが加算されるのかというと…

相続税です!

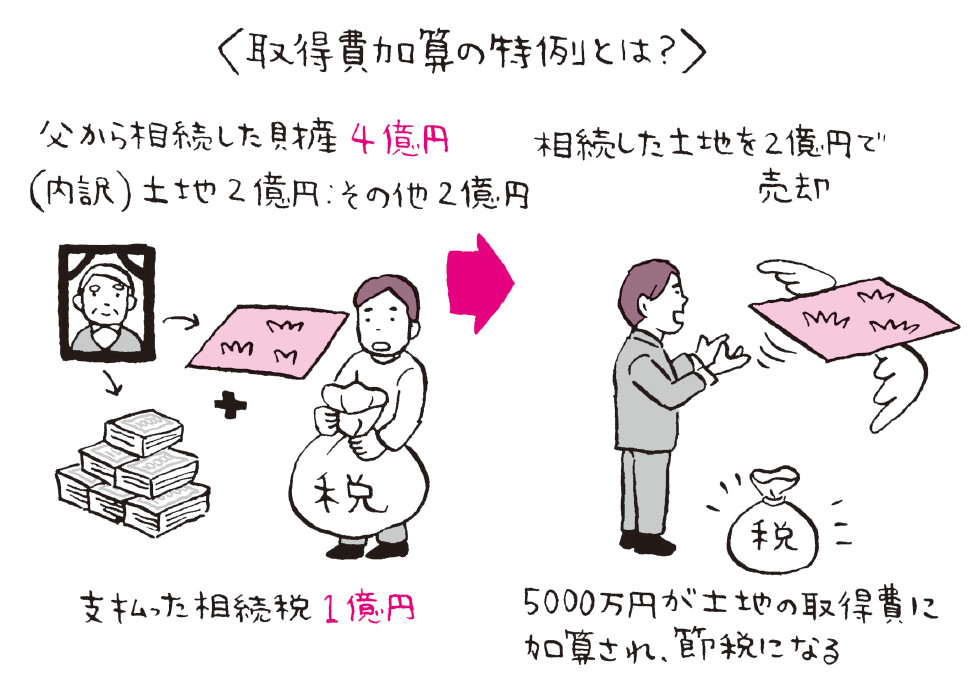

相続した人が支払った相続税のうち、売却したものに対応する部分の相続税が、取得費に加算することができます。

例えば、4億円の財産を相続して、1億円の相続税を支払った人がいたとします。

そして、4億円の相続した財産のうち、仮に2億円の財産を売却するとします。

そうすると、支払った相続税1億円のうち、2分の1にあたる5000万円の相続税を取得費に加算することができるのです。

不動産を売却したときの税率は20.315%なので、取得費に加算することができる金額の20.315%分、税金が少なくなります。金額にもよりますが、かなり大きな税金が変わってくることもありますね。

適用要件

相続または遺贈により財産を取得した人であること

相続税が課税された人であること

その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること(相続税の申告期限は、原則として相続開始日から10か月です)

確定申告をすること(相続財産の取得費に加算される相続税の計算明細書を添付)

贈与された財産でも適用できる?

父から生前贈与で貰っていた土地を、相続後に売却しました。この場合、取得費加算の特例は使えますか?

【原則】使えない

贈与で貰っていた財産については、原則として取得費加算特例は使えません。あくまで、相続や遺贈(遺言で財産を貰うこと)で財産を取得した場合に限られます

【例外】相続時精算課税&3年内加算

贈与された財産が、相続時精算課税や3年内加算のルールによって、相続税の対象となった場合には、贈与された財産であっても取得費加算の特例を使うことが可能です

※相続時精算課税と3年内加算のルールについては、こちらをお読みください。

【2024年最新版】相続時精算課税制度とは何か日本一わかりやすく解説します

相続時精算課税制度って、一体どんな制度なんですか?2024年から凄くお得な制度になったと聞きました。 こんにちは、円満相続税理士法人の橘です。 相続時精算課税制度は、一言でいうと、『贈与時には2500万まで非課税になるが、相続時には、非課税で贈与した財産にも相続税が課税される

相続前7年以内の生前贈与は遡って持ち戻し加算!2024年改正で3年から7年へ

贈与を受けてから7年経つ前に、父が亡くなってしまいました 円満相続税理士法人の橘です。 生前贈与をしてから7年以内に、贈与した方が亡くなった場合には、その贈与はなかったものとして相続税を計算しなければいけません。これを『生前贈与の7年内加算』といいます。 2023年12月31日ま

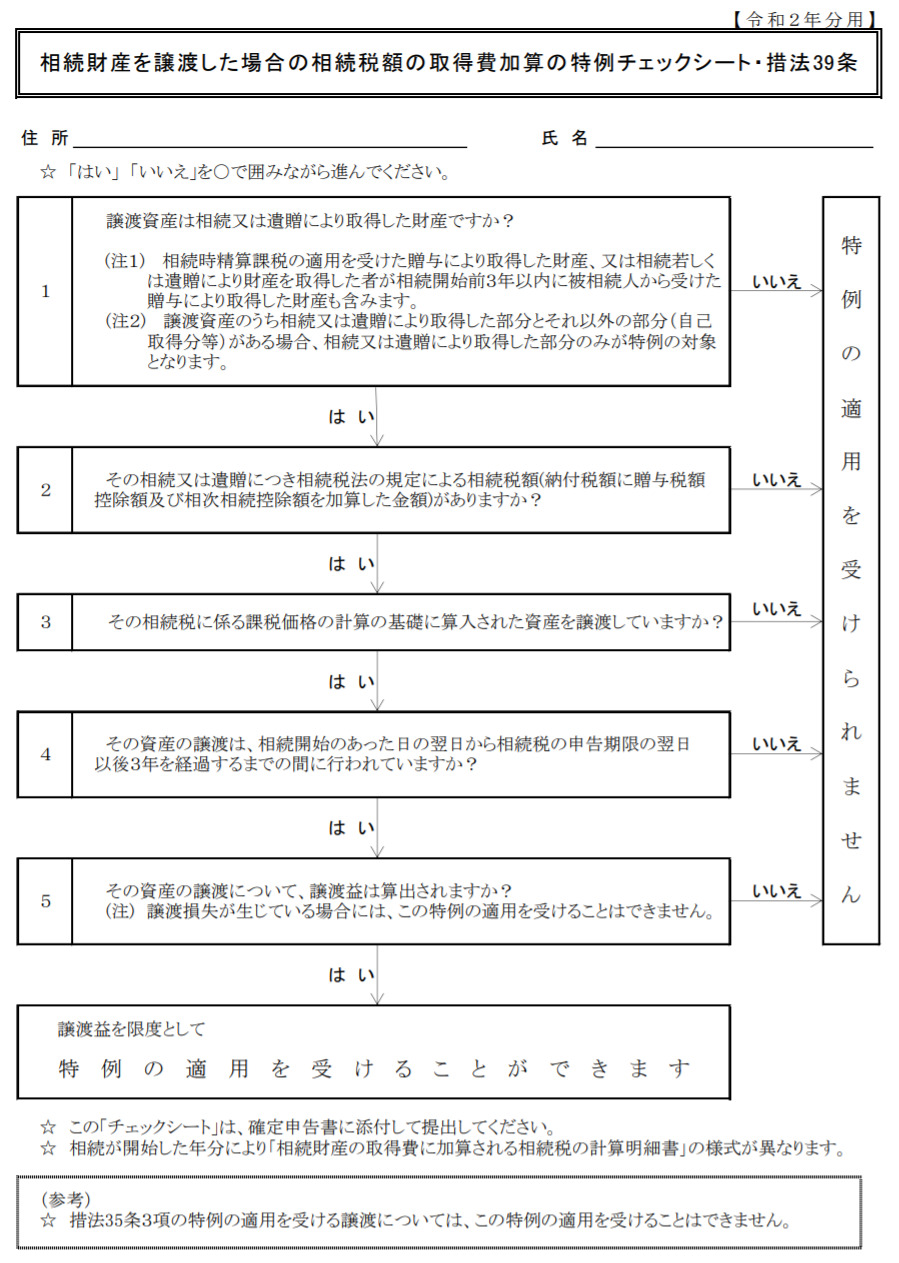

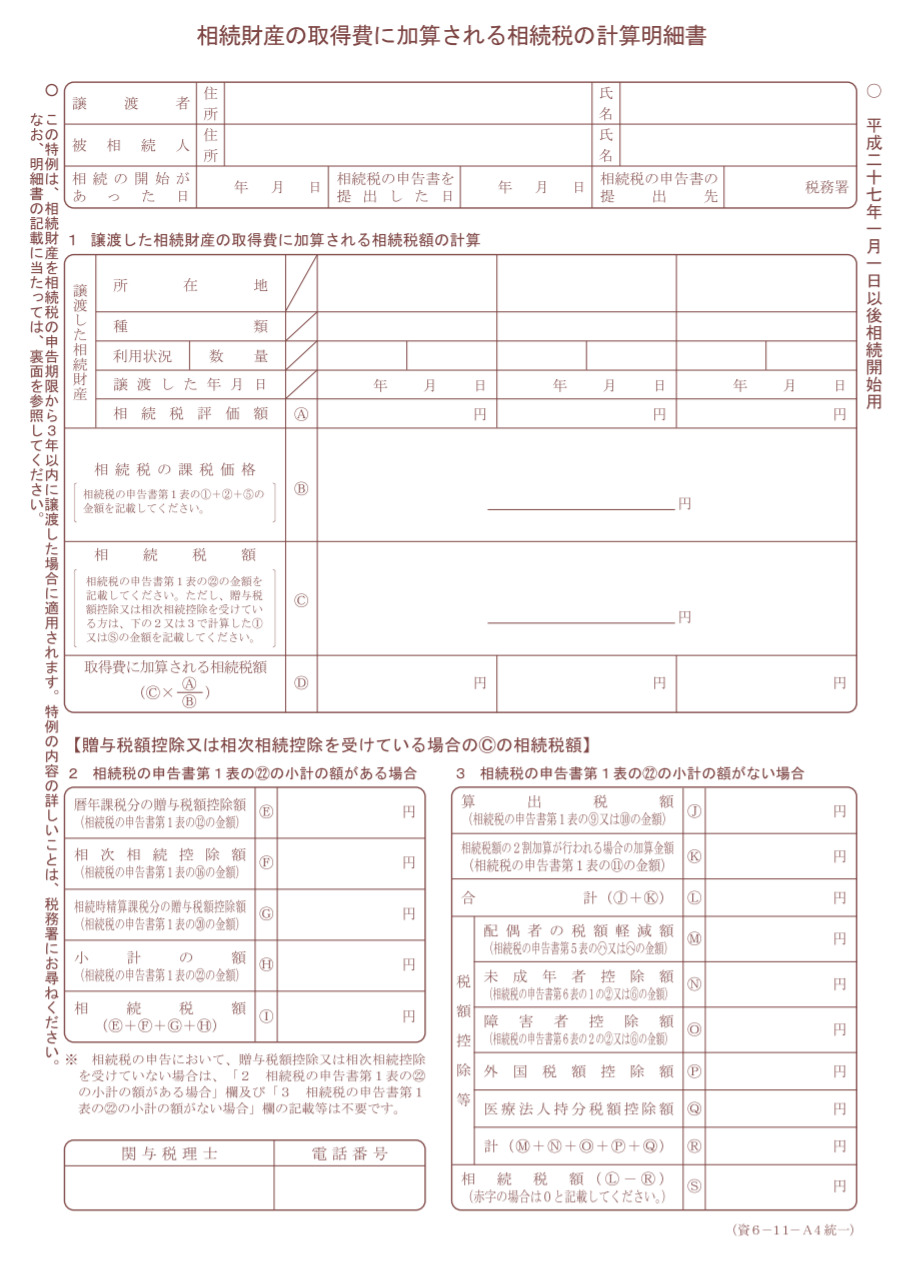

チェックシートで要件を確認

取得費加算の特例が使えるかどうか、しっかりと確認しておきましょう。

相続財産の取得費に加算される相続税の計算明細書

初めての方にとっては少し難しいかもしれませんが、相続税の申告を隣に置きながらチャレンジしてみましょう。

配偶者には使えない?

取得費加算の特例は、相続税を払った人が相続したものを売却した場合に使える特例です。

相続税がかからなかった人には、この取得費加算の特例は関係ありません。相続税がかかるのは、一定額以上の財産を残して亡くなった人だけです。現在、日本全国の100人中8人に相続税が課税されています。

※詳しく知りたい人はこちら

相続税の基礎控除はいくら?2024年以降に引下げ?改正の歴史や理由解説

相続税はいくらから、かかりますか? こんにちは!円満相続税理士法人の橘です。 相続税は、誰にでもかかる税金ではなく、一定額以上の財産を持っていた人にだけかかる税金です。 その一定額のことを、基礎控除といいます。 2022年時点の相続税の基礎控除は、 3

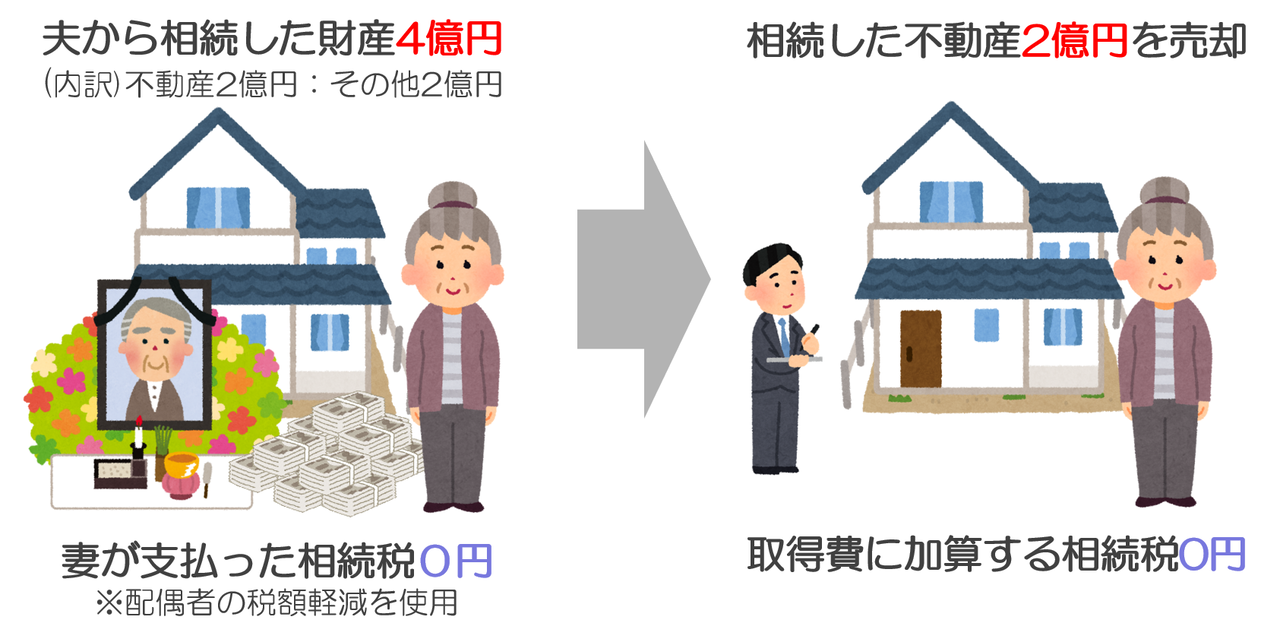

ここでよく見落とされる論点として、夫婦間の相続の場合を考えてみましょう。

取得費加算の特例は、あくまで、相続税を払った人が使える特例です。

夫婦間の相続、つまり、夫が亡くなって妻が遺産を相続した場合。

妻に相続税はかかるかというと…

実はかからないケースの方が圧倒的に多いです!

夫婦間の相続には、最低でも1億6000万円まで相続税を課税しない、配偶者の税額軽減という特例があります。

※詳しく知りたい人はこちら

配偶者は1億6000万円相続税額が軽減!配偶者控除のデメリット

https://www.youtube.com/watch?v=dr9PahZXy6A 父から母へ相続させるときは、1億6000万まで相続税がかからないと聞きました こんにちは、円満相続税理士法人の橘です。 仰る通り、夫婦の間の相続では、最低でも1億6000万まで相続

この特例があるため、妻が相続税を払うというケースはほとんどありません。

取得費加算の特例は、あくまで相続税を納めた人が使える特例なので、夫婦間の相続にはあまり関係ないと覚えておきましょう。

他の特例との併用

取得費加算の特例と、他の特例を一緒に使うことはできますか?

3000万円特別控除【併用可能】

3000万円の特別控除と取得費加算の特例は併用可能です。パターンとしては、

- ①父と子が一緒に住んでいた

- ②父に相続が発生し、子が自宅を相続した(相続税を払う)

- ③相続から3年10か月以内に、子が自宅を売却した

というケース等が該当しますね。

注意点として、配偶者が相続した場合には、配偶者の税額軽減によって相続税が課税されない可能性が高いため、取得費加算の特例は使えないことがあります。この場合でも3000万の特別控除は使えます。

自宅は早く売れ!相続後には使えない3000万特別控除とは?

こんにちは、円満相続税理士法人の橘です。 この度、自宅を売却したのですが、所得税が安くなる特例があると聞きました。詳しく教えてください! これまで住んできた自宅を売却した場合には、譲渡所得(儲け)がでても、3000万円まで控除してくれる特例があります。 3000万円分

相続空き家の特例【併用不可能】

相続空き家の特例と、取得費加算の特例は、選択制となっており、併用することはできません。

どちらが有利か慎重に検討をして判断しましょう。

空き家の税金対策で3000万円の優遇控除、知らないと600万円損する!?

こんにちは、円満相続税理士法人の村田です。 相続した空き家を売却する際に最大600万円も節税出来る特例があると聞きましたが本当ですか? 亡くなった方の空き家を売却した場合の3000万円控除という特例があります。分かりやすく言うと空き家を売却した時の税金を最大600万

買換え特例【併用可能】

取得費加算の特例と買換え特例は併用可能です。組み合わせ次第で、非常に大きく節税できます。

概算取得費5%ルール【併用可能】

取得費が不明である場合に使える5%ルール。ここに取得費加算の特例を使って、取得費をプラスするのはOKです。

【取得費不明の相続土地売却】譲渡所得の確定申告で5%にしない方法

両親から相続した不動産を売却したのですが、購入時の契約書がないため所得税の計算ができなくて困っています! 購入時の資料がないと、所得税が非常に高くなってしまいます!しかし、まだ諦めないでください この記事を最後まで読めば、所得税の負担を大幅に減らすことができるかもし

小規模宅地特例【併用可能】

相続税の計算上、小規模宅地特例を使った土地を売却した場合でも、取得費加算の特例は使えます。

ただし、同居親族が自宅を相続した場合や、賃貸不動産を相続した場合には、相続開始から10カ月間は売ってはいけない、という条件がありますので、売却のタイミングには注意しましょう。

なお、小規模宅地特例を使った土地を売却した場合の取得費加算の特例の計算は、小規模宅地特例を使った後の金額を基準に計算します。そのため、小規模宅地特例を使っていない土地と比べて、所得費加算の恩恵は少なくなりますね。

小規模宅地等の特例を日本一わかりやすく!同居要件や家なき子とは?

自宅が8割引きされる小規模宅地特例というのがあるって聞きました こんにちは!円満相続税理士法人の橘です。 小規模宅地特例の特例とは、亡くなった人が自宅として使っていた土地を、配偶者か、亡くなった方と同居していた親族が相続した場合、土地の評価額を8割引きにしますよ

取得費加算Q&A

複数銘柄の株式がある場合は?

複数の銘柄の株式を相続し売却しています。全体では譲渡益が出ていますが、譲渡損となっている銘柄もあります。

取得費加算の計算はどのように行えば良いでしょうか?

A 取得費加算は資産ごとに計算します。

株式の場合銘柄ごとに譲渡益が出ているか確認し、譲渡益部分まで加算することができます。

まとめ

取得費加算の特例は、亡くなった日から3年10ヶ月以内に売却しないと使えません。

この特例が使えるのは、相続税を支払った人に限定されていますので、誰しもが使えるわけではありませんが、使える人は是非とも使いたい制度です。

自宅は売却の仕方で何千万も税金が変わります!自宅を売る前には必ず相続税に強い税理士にご相談くださいませ♪