【成功事例①】実家は今すぐ売却せよ!税金が数百万円変わります

こんにちは!税理士の大田です。

お客様からこんなお悩みをたくさん聞きます。

今後、親の自宅はどうしたらいいでしょうか…

思い入れのあるご実家だけに今後どうするかは悩みどころです。

残しておきたい気持ちもあるけど、そのまま残しておいても空き家になるだけで借り手もいないし…

最終的には売却を選択される方もいらっしゃるのではないでしょうか。

売却をしようと決意したところで、次に立ちはだかってくるのが税金の問題です。

そうなんです!不動産売却に関連する税金は所得税だけでなく相続税まで関わってくるため奥が深く、税理士の提案によって何千万と税金が変わる方もいらっしゃいます!

そこで、ご売却を考える上で実際に相談に来られた方の事例を「成功事例シリーズ」として紹介します♪

ほとんどのご家族は、お子様方は既に親元を離れ、それぞれにまたご家庭があるでしょう。

今回紹介する事例は、まさにそんなご家族に向けた内容となっているので是非最後までご覧ください!

円満相続税理士法人 パートナー税理士

相続税申告200件以上、相続不動産の売却でお困りの方を含め3,000人以上のお客様を担当してきた相続専門の税理士。大手税理士事務所で勤めてきた経験と資格の大原にて相続税法の非常勤講師を務めた経験から、金融機関やお客様向けセミナーでは分かりやすさに定評がある。

目次

そもそも不動産を売った時の税金はどう計算するの?

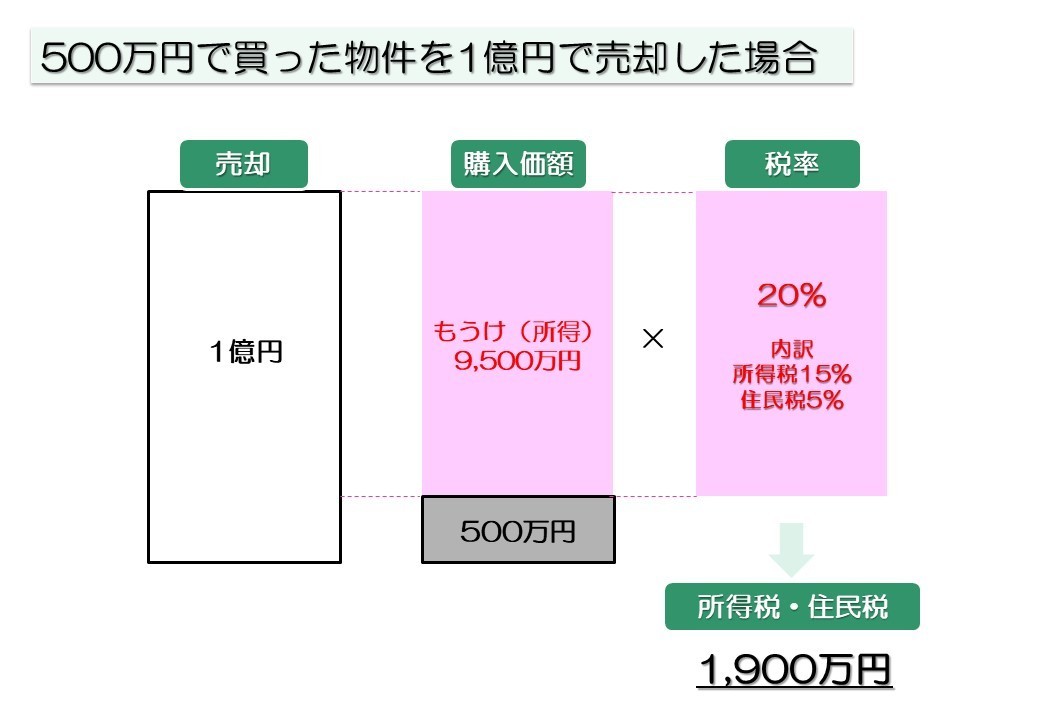

例えば500万円で買った物件を1億円で売った場合は次のように計算されます。

要は、売った時の値段と最初に買った時の値段との差額いわゆる「もうけ」に対して税金がかかります!以降この差額部分を「もうけ」と呼びます。

このもうけに対して税率をかけて税金を計算していきます。

税率は長年保有している相続物件の場合に、一律20%(所得税15%、住民税5%)です。

なお復興特別所得税についてはわかりやすくするため省略しました。

※もっと具体的に計算方法を知りたい方ついては下記の記事をご覧ください♪

不動産を売却した時の税金を税理士が日本一わかりやすく解説しました

不動産を売却したのですが、どのように税金がかかるかわかりません。教えてください。 こんにちは、円満相続税理士法人の橘です。 不動産を売却し所得(儲け)がでた場合には、その儲けに対して所得税と住民税が課税されます。 逆をいうと不動産を売却して、儲けがでなかった場合には、

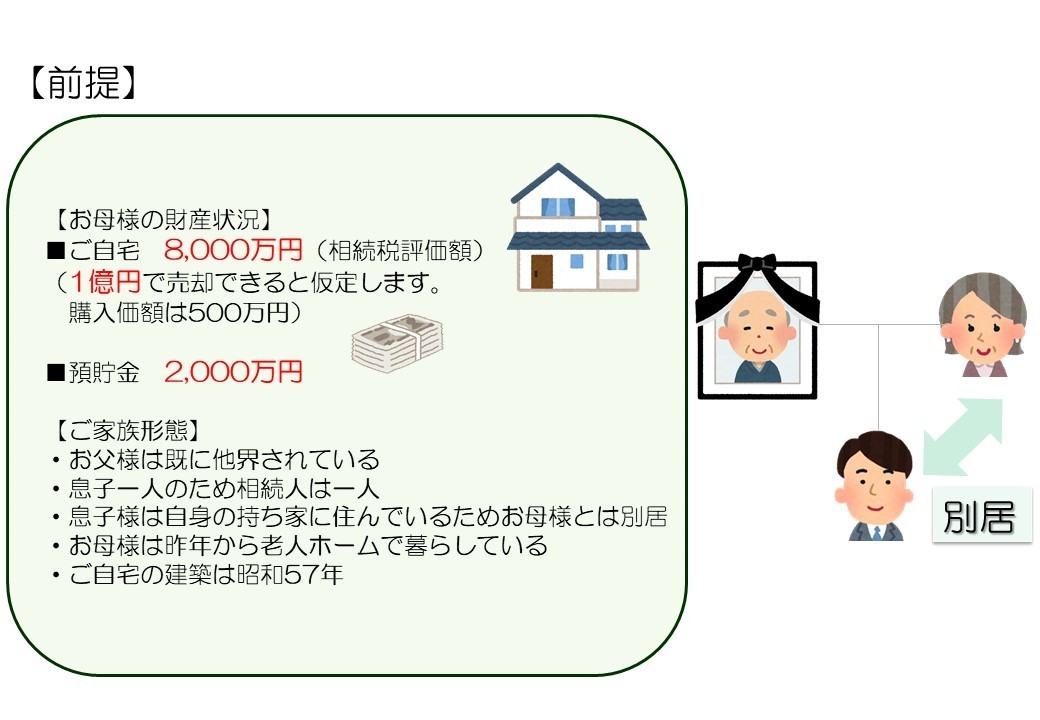

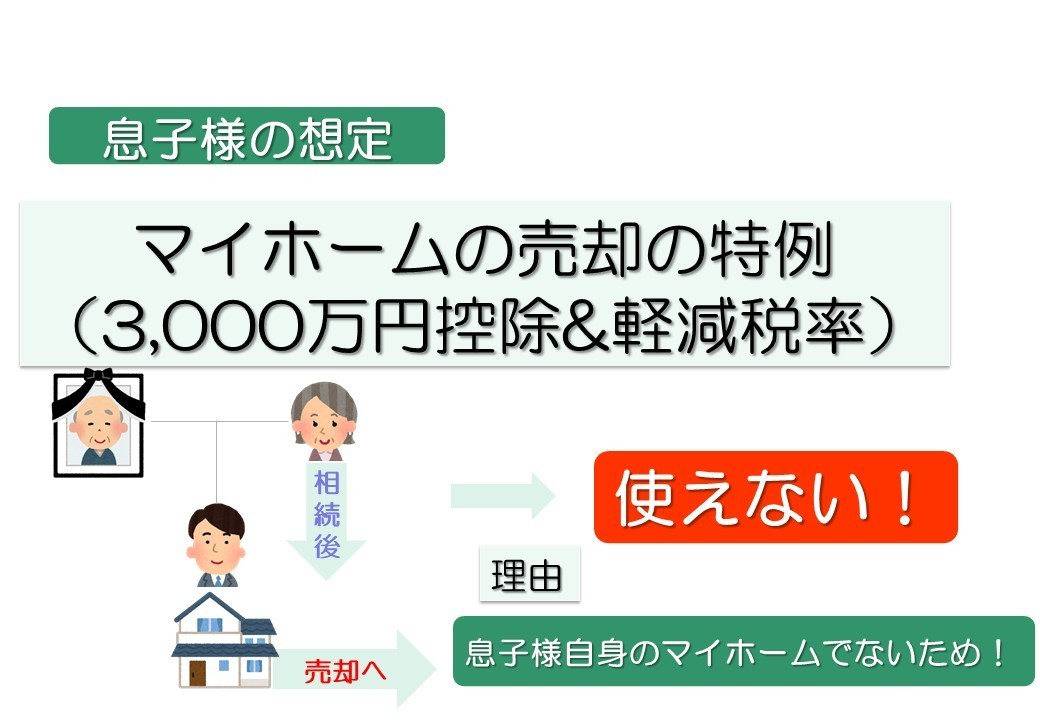

【事例】親子が別居しているケース

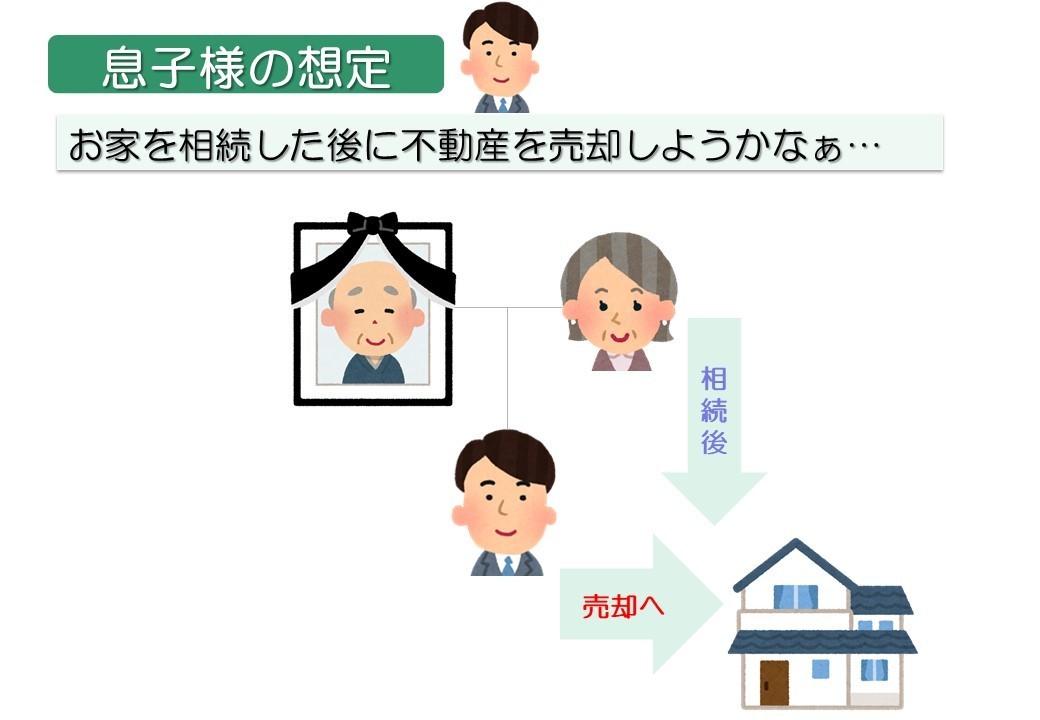

唯一の息子様は親元を離れ、別々に暮らしているというごく普通のご家庭です。相談に来られた息子様は、

と考えています。

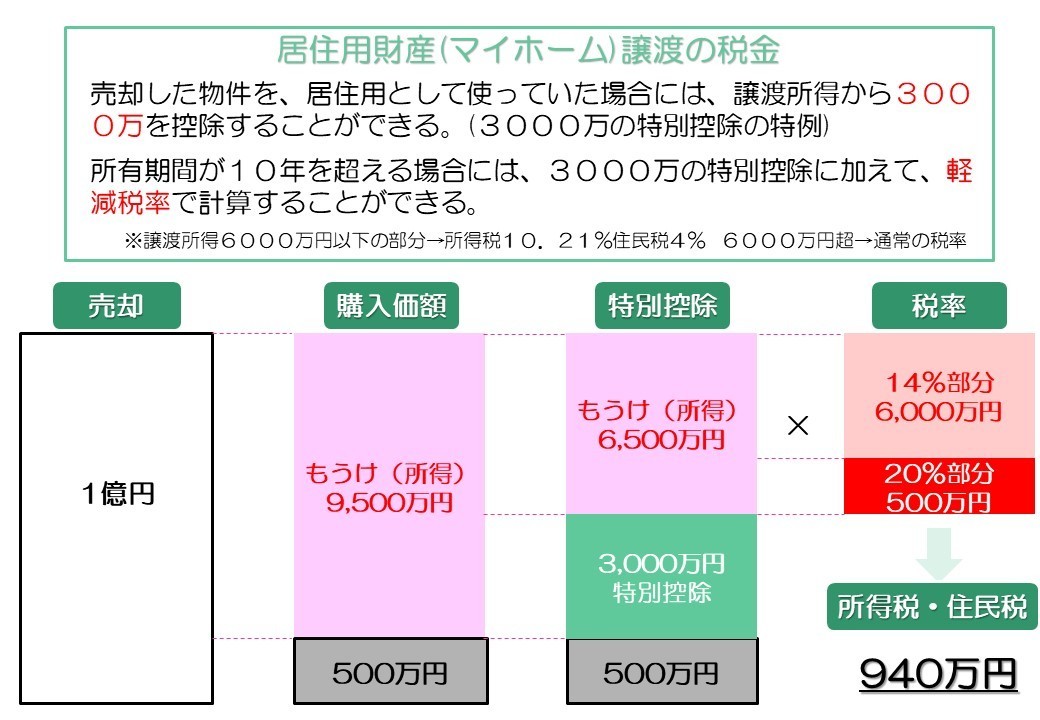

マイホームの売却の特例(3,000万円控除&軽減税率)とは?

この売却の仕方は果たして正しいのでしょうか。

このことを考える上でとても重要な特例があります!それは…

「マイホームの売却の特例(3,000万円控除&軽減税率)」です。

自身で住んでいる自宅を売るときに使える特例で、特徴は2つあります!

①もうけから3,000万円を差し引くことができる!

②税率が20%から14%(もうけが6,000万円の部分まで。超えた部分は20%)に下がる!

この特例が使えるか使えないかで税金が大きく変わります。

もし息子様の想定通りに進めると・・・

「マイホームの売却の特例(3,000万円控除&軽減税率)」は使えません!

なぜならこの特例を使える条件は、そのマイホームに住んでいるもしく直近まで住んでいた人に限られるからです!

相続してから息子様がご自身で売却する場合は、ご自身で住んでいた自宅つまりマイホームでないため特例を使う事はできません。

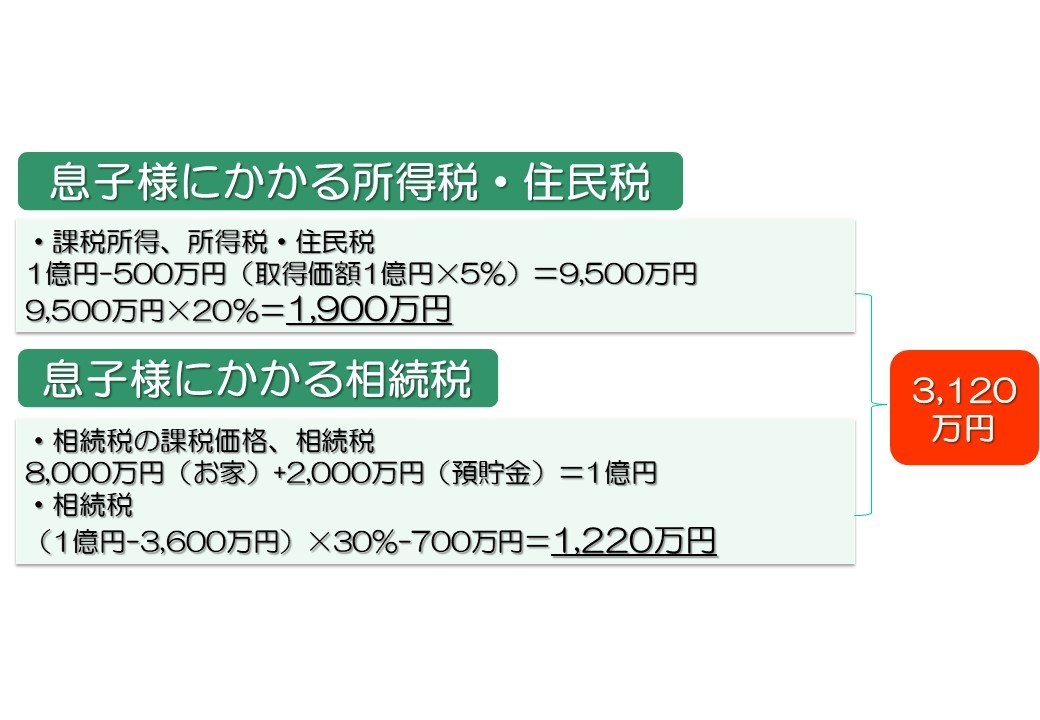

ということで使えない場合の税金計算はこちら…

なんと、所得税・住民税、相続税とで合わせて「3,120万円」かかってしまい、これでは相続財産の約3割を税金で持っていかれてしまいます。

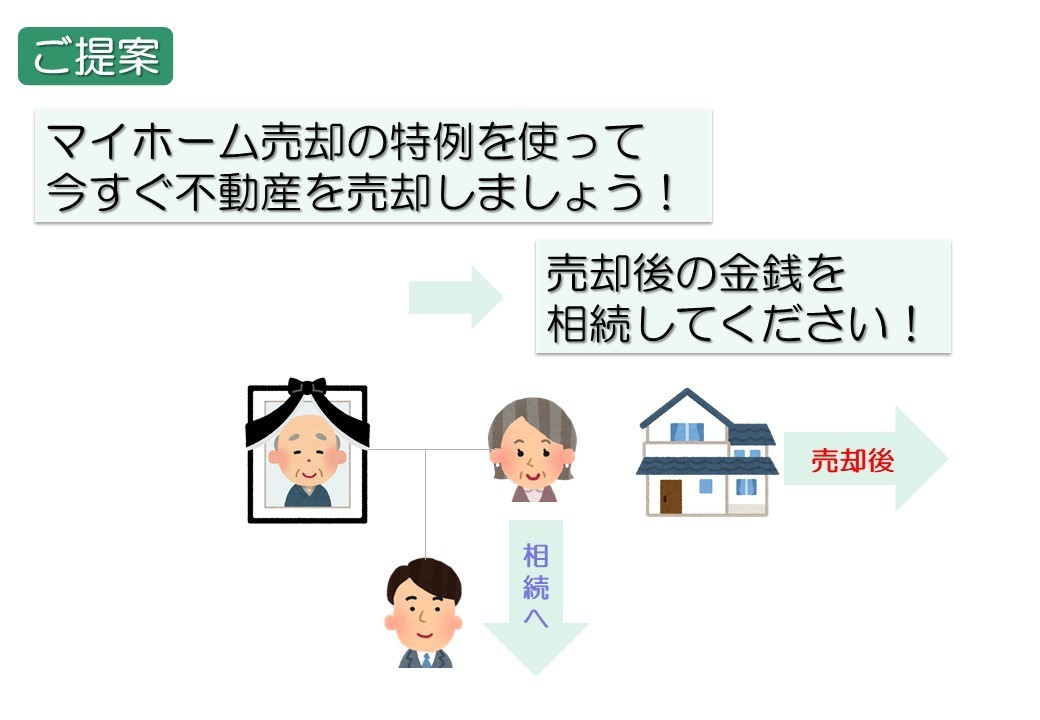

そこで弊社は次のようなご提案をしました。

円満相続税理士法人の提案

要は、売却するタイミングを相続後にするのではなく「今すぐ売却しましょう!」ということです!

これによって「マイホームの売却の特例(3,000万円控除&軽減税率)」を使うことができます!

お母様ご自身がマイホームを売却するとこの特例の条件を満たすことになります。

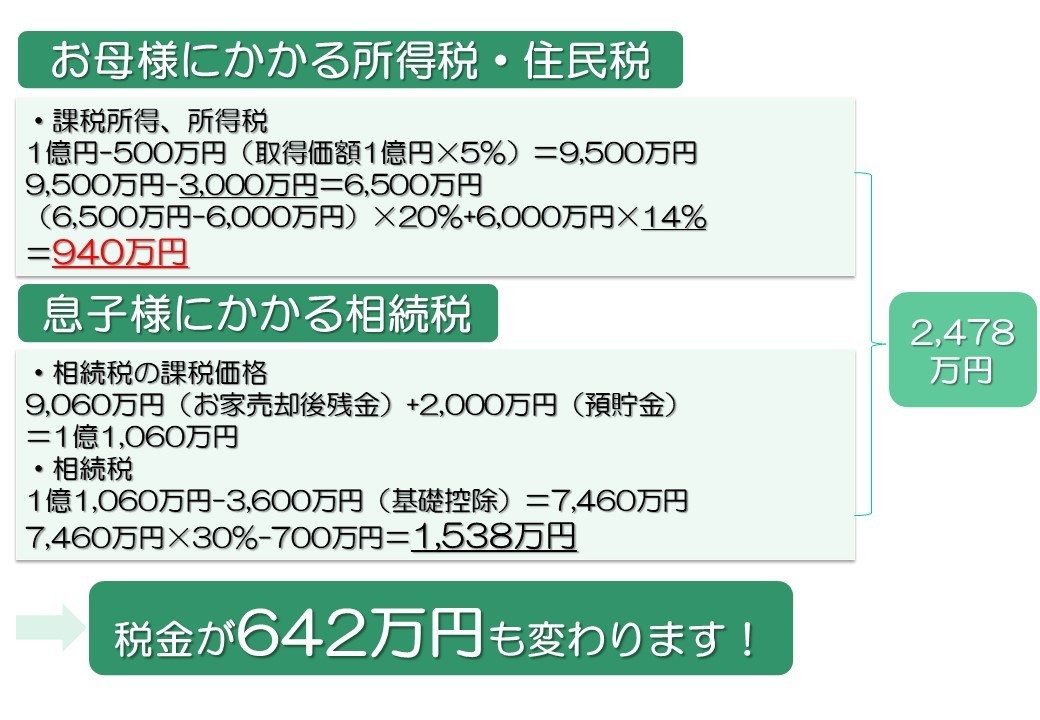

こうなると税金は、次のように変わりました!

まとめ

別居している親子の事例をご紹介しました!

別居している親子については生前のタイミングで売却していただくと有利になる可能性が非常に高いです。

不動産の売却はタイミング1つでものすごい大きく税金が変わるというのをお分かり頂けましたか?

弊社では、このようにお客様に喜んでいただける付加価値の高い仕事ができるように努めています!

お客様の中でもし…

・もう少し細かい計算の中身について質問したい!

・現状の概算の税金がどうなるかを知りたい!

・自分の場合の適切な売却タイミングはいつなのかを知りたい!

という方がいらっしゃるのであれば、

を定期的に開催しておりますので、是非ともご参加ください!