税金が1000万円変わった不動産売却と兄弟間相続の解決事例!円満相続の提案手法を大公開♪

数次相続は相続税に注意!一人っ子は遺産分割協議できず特例使えない

https://youtu.be/TdjabhokBG8 皆さんこんにちは、円満相続税理士法人の大田です。年間50件以上の相続税申告を担当している相続専門の税理士です。 今回は、「知らなきゃ損害賠償!?数次相続の落とし穴」について解説いたします!

それでは今回のケースはいかがでしょうか。存命の相続人は「妹B,C」の2人いますので、この2人が話合いで兄、妹Aの相続財産の分け方を決めることができます。

円満相続税理士法人 パートナー税理士

相続税申告200件以上、相続不動産の売却でお困りの方を含め3,000人以上のお客様を担当してきた相続専門の税理士。大手税理士事務所で勤めてきた経験と資格の大原にて相続税法の非常勤講師を務めた経験から、金融機関やお客様向けセミナーでは分かりやすさに定評がある。

目次

一般的な提案

皆さんはこちらのお客様にどう提案をされますか?

この度の事例では、兄の相続財産をどのように遺産分割をするかが重要です。

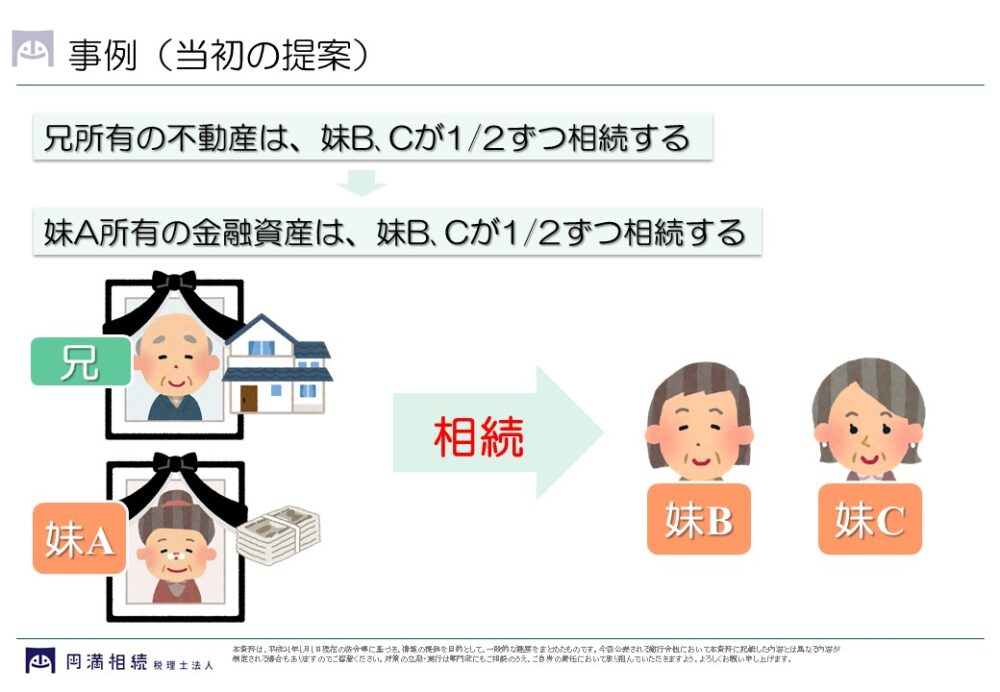

事例の元になったお客様は、法律家の方経由でご紹介いただきましたが、当初は下記のように進める予定でした。

兄の財産は、妹B、Cが均等に相続します!

まず兄の不動産をどう相続するかです。

兄の相続人は妹A、B、Cの3人ですので、この3人が話し合いで不動産をどう分けるか決めることができます。

一方で妹Aさんは既にお亡くなりになっていますので、先程ご説明した通りこの場合は妹B、Cが2人で兄の不動産をどう相続するか決めることができます。

そこで2人は兄の不動産は妹Aを経由せずに直接1/2ずつ引き継ぐことにしました。また妹Aの金融資産も2人で1/2ずつ引き継ぐことにしました。

税金の計算

このように分けることとなった場合、税金はどのようになるでしょうか。

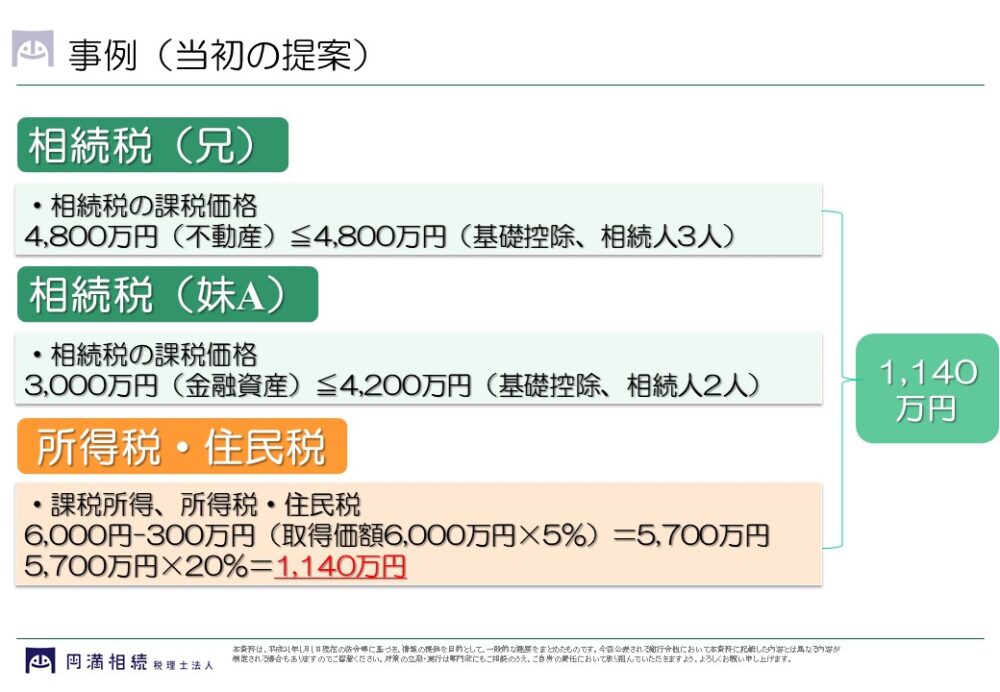

兄の財産は不動産4,800万円(相続税評価額上)ですが、兄の相続人は妹A、B、Cの3人となり相続税の基礎控除4,800万円(3,000万円+600万円×法定相続人の数)を超えませんので、相続税はかかりません。

また妹AからB,Cへの相続についても預金3,000万円に対し相続税の基礎控除4,200万円となり相続税はかかりません。

2人とも相続税がかからないため、一見最も節税になる提案のように見えます。いったいどの部分が提案として不足しているのでしょうか。

それは「不動産売却時の税金」です!

妹B,Cは兄から引き継いだ不動産を売却して換金する予定ですので、税金を考える場合はこの部分までケアしなければなりません。

では税金はどのくらいかかるでしょうか。

不動産を売却した場合は、譲渡所得に対し20.315%(所有期間5年超の場合)の所得税・住民税がかかります。よってこの度の税金は次の通りです。

まず譲渡所得の計算です。譲渡所得は売却額から取得価額を差し引き計算しますので、売却額6,000万円-取得価額300万円(取得価額が不明の場合は売却額の5%で計算します)で5,700万円となります。

税金は、この譲渡所得に対し20%(本来は20.315%ですが計算上は簡便的に20%とします)を乗じますので、5,700万円×20%=約1,140万円もかかってしまいます。

円満相続の提案

どうしたら最も節税になるでしょう?

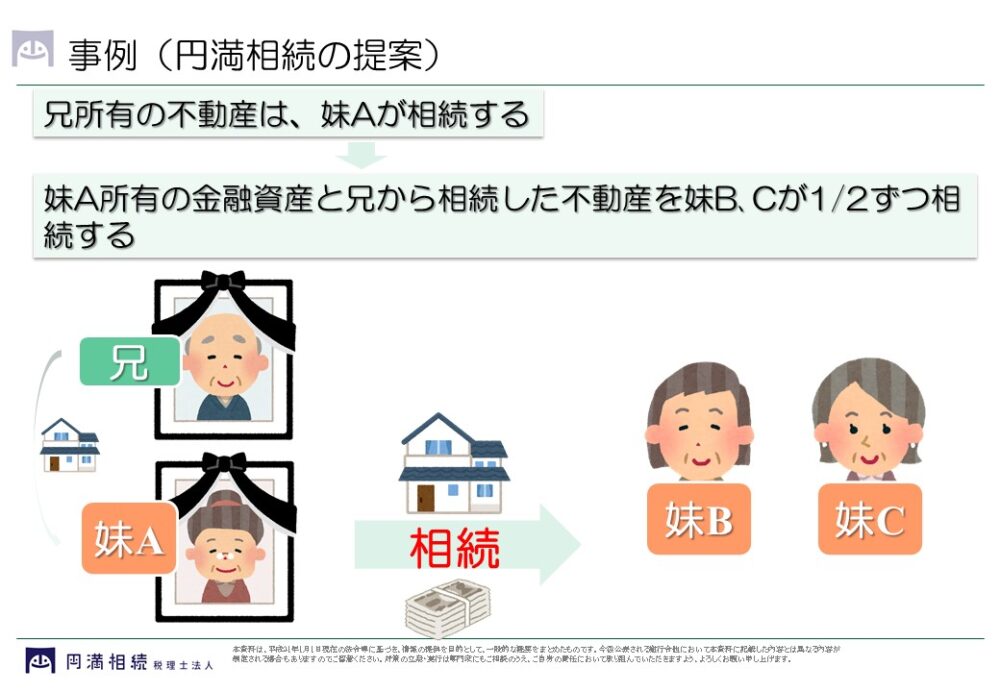

円満相続からの提案は…兄の不動産を妹Aが相続しましょう!

この提案の肝は、「妹Aがこの兄所有の不動産に居住していた」という点です。

まずこちらを抑え、この提案の重要な特例が2つあります。

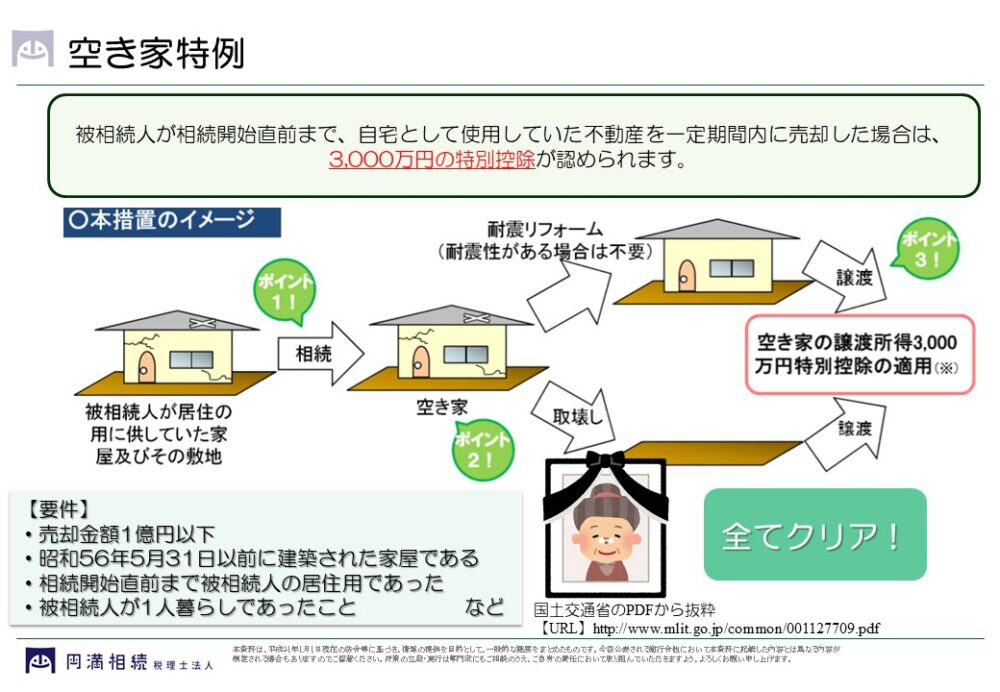

空き家特例

まず1つ目は空き家特例です。この特例は、1人暮らしの親から相続した不動産を売却した場合に、譲渡所得から3000万円を控除できるというものです。

要件が複雑かつ多数あるため該当する不動産がそもそも多くありませんが、今回のケースの場合、妹Aが兄から自宅を相続することによって「妹Aが1人で暮らしていた」「昭和56年5月31日以前の旧耐震基準の建物である」「売却額が1億円以下である」等の要件をすべて満たしていきますので、特例を受けることができます。

空き家特例についての詳しい解説はこちらをご覧ください♪

空き家の税金対策で3000万円の優遇控除、知らないと600万円損する!?

こんにちは、円満相続税理士法人の村田です。 相続した空き家を売却する際に最大600万円も節税出来る特例があると聞きましたが本当ですか? 亡くなった方の空き家を売却した場合の3000万円控除という特例があります。分かりやすく言うと空き家を売却した時の税金を最大600万

小規模宅地の特例

そして2つ目は小規模宅地の特例です。

この特例は、亡くなった方の自宅を一定の要件を満たした親族が相続すると、自宅の評価を8割引きで評価できるというものです。

この特例を受ける場合、一般的には亡くなった方の配偶者か同居している家族が相続するパターンがほとんどですが、今回のケースは「家なき子」が相続するパターンです。

家なき子とは何かというと、「親族所有の持ち家に住んでいない、賃貸暮らしを3年以上している親族」のことを指します。

今回のケースでいうと、妹B、Cは賃貸暮らしを続けていましたので、この家なき子に該当し、特例を受けられるということになります。

小規模宅地の特例についてはこちらをご覧ください♪

小規模宅地等の特例を日本一わかりやすく!同居要件や家なき子とは?

自宅が8割引きされる小規模宅地特例というのがあるって聞きました こんにちは!円満相続税理士法人の橘です。 小規模宅地特例の特例とは、亡くなった人が自宅として使っていた土地を、配偶者か、亡くなった方と同居していた親族が相続した場合、土地の評価額を8割引きにしますよ

ということでこれらの特例を受けられることにより、先程の税金が以下のように変わります。

まず相続税です。

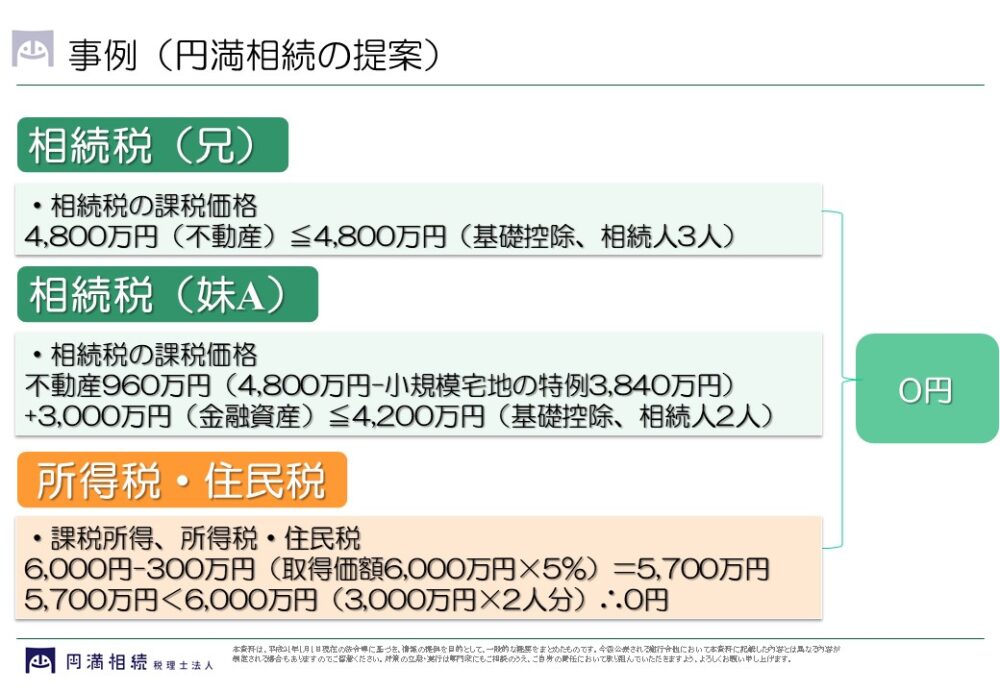

兄から妹Aに相続する際は、先程と同様基礎控除を超えないため相続税はかかりません。

次に妹Aから妹B、Cへの相続の際は、不動産4,800万円と預金3,000万円と合わせて基礎控除4,200万円を超えますので、相続税がかかるように思えますが、「小規模宅地の特例」が適用できるので、不動産の評価額が8割引きで4,800万円から3,840万円(4,800万円×80%)を差し引き、課税対象の合計額が3,960円となり基礎控除を下回るので、申告さえすれば相続税はかかりません。

そして最後に不動産売却に係る税金についてです。

兄から妹Aが不動産を相続し、その後妹B、Cが売却する際に空き家特例の要件を満たすことによって、普通の場合1,140万円かかるところ、なんと税金が0円になります。

これは何故かというと、妹Aから妹B、Cが不動産を1/2ずつ相続することによって、2人とも空き家特例を3,000万円ずつ計6,000万円の控除を受けることができるため、先程の譲渡所得5,700万円をすべて控除しきることができて、所得税住民税はでないということになるです。

まとめ

以上いかがでしょうか。

今回の実例にぴったりあてはまるケースは少ないと思いますが、一つの考え方として参考にしていただければと思います。

このように税金が数千万円変わってしまうリスクがありますので、しっかり押さえておくようにしましょう!

弊社では、このようにお客様に喜んでいただける付加価値の高い仕事ができるように努めています!

皆様の中でもし

・もう少し細かい計算の中身について質問したい!

・現状の概算の税金がどうなるかを知りたい!

・自分の場合の適切な売却タイミングはいつなのかを知りたい!

という方がいらっしゃるのであれば、

を定期的に開催しておりますので、是非ともご参加ください!