Case11~20(誤りやすい事例シリーズ)

大手監査法人にて会計監査業務に従事した後、

円満相続税理士法人に入社。

円満な相続の実現をサポートするため、

金融機関等でセミナー講師も担当している。

目次

はじめに

こんにちは、東京円満相続税理士法人の荒川です。

今回は、誤りやすい事例シリーズとして、資産課税実務における誤りやすい事例(Case11~20)を解説します。

Case11 相続開始後3年経過後に支給を受けた死亡退職金

(誤った取り扱い)

死亡退職金の支給額が相続開始後3年以内に確定し、3年経過後に実際に支給された場合に、当該死亡退職金が一時所得に該当するとして申告した。

(正しい取り扱い)

相続開始後3年経過後に死亡退職金の支給を受けたとしても、3年以内にその支給される額が確定していた場合には、当該死亡退職金は相続財産となる。 なお、死亡退職金の支給額が相続開始から3年経過後に確定した場合には、相続人の一時所得となる。

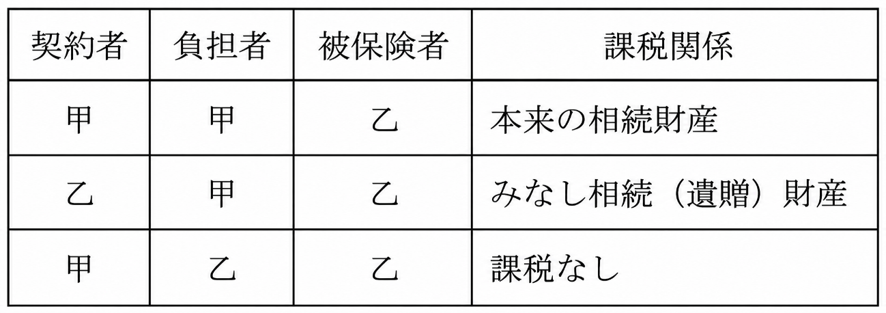

Case12 契約者と保険料負担者とが異なる場合の生命保険契約に関する権利

(誤った取り扱い)

被相続人甲は、被保険者を乙とする生命保険契約の契約者となっていたが、保険料は乙が支払っていた。 相続税の申告に当たって、甲が契約者となっていたことから生命保険契約に関する権利を相続財産として計上した。

(正しい取り扱い)

甲は、保険料を負担していないことから、当該権利を相続財産として計上する必要はない。

<参考>甲が死亡した場合の課税関係

Case13 混同により消滅した相続人に対する債権

(誤った取り扱い)

相続人乙は、被相続人甲から 500 万円を借用していた。甲の死亡により、乙は、甲の乙に対する債権 500万円を相続したが、当該債権は、民法 520 条(混同)の規定に基づき消滅したため、相続財産として計上しなかった。

(正しい取り扱い)

乙が、甲の有していた乙に対する債権を相続することにより、債権者と債務者が同一人となることから、当該債権は消滅するが、これは、あくまでも当該債権を乙が相続した結果生じる法律効果であり、当該債権を相続に より取得した事実をも消滅させるものではないから、当然に相続財産に計上しなければならない。

Case14 被相続人の所得税の準確定申告による還付金

(誤った取り扱い)

被相続人は、8月に死亡したので、相続人は準確定申告書を提出し、7月に納付した予定納税額のうち一部の還付を受けた。この場合の還付金は、被相続人の死亡後、相続人が支払を受けるものであるから、相続財産には該当しないとした。

(正しい取り扱い)

還付請求権は、被相続人の死亡後に発生するとしても、被相続人の生存中に潜在的な請求権が被相続人に帰属しており、これが被相続人の死亡により顕在化したものである。したがって、これらの請求権に基づいて還付金を取得した場合は、本来の相続財産として相続税の課税の対象となる。

Case15 生命保険金とともに払戻しを受ける前納保険料

(誤った取り扱い)

乙は、被相続人甲の死亡を保険事故として生命保険金3,000 万円及び前納保険料 10 万円の支払を受けたが、生命保険金についてはみなし相続財産として、前納保険料については本来の相続財産として申告した。 なお、生命保険料の負担者は甲であった。

(正しい取り扱い)

みなし相続財産とされる保険金には、保険契約に基づく保険金とともに保険金受取人が払戻しを受ける前納保険料の額が含まれるから、生命保険金3,000 万円と前納保険料 10 万円の合計3,010 万円がみなし相続財産とし て、相続税の課税対象となる。

Case16 相続開始日において支払日が到来していない家賃

(誤った取り扱い)

甲は、賃貸アパートを所有していたが、その賃貸料の支払期目は毎月の末日となっていた。甲が4月24日に死亡したため、4月分の家賃を相続人が4月30日に収受したが、家賃のうち4月1日から 24 日までの期間に対応する既経過分の家賃について、相続税の課税価格に算入して申告しなければならないとした。

(正しい取り扱い)

死亡した日においてその月の家賃の支払期日が到来していない場合は、既経過分の家賃相当額を相続税の課税価格に算入しない。

Case17 墓地用地として貸し付けている土地

(誤った取り扱い)

相続人甲が相続により取得したA土地は、被相続人が宗教法人K寺の墓地用地として提供し、同寺の檀家に墓地として使用させている。甲は、相続税の申告に当たって、A土地は、相法 12 条1項2号に規定する墓所に当たることから、非課税財産とした。

(正しい取り扱い)

A土地は、甲の祖先を祭祀するための墓地として使用されているものではなく、K寺の檀家の墓地として貸し付けられているものであるから、相法 12条1項2号に規定する非課税財産(墓所)には該当しない。 また、甲は、宗教を目的とする事業を行う者でないことから、相法12条1項3号に規定する非課税財産にも該当しないため、A土地は非課税財産にはならない。

Case18 生命保険金を目的とした代償分割をすることの可否

(誤った取り扱い)

長男は、被相続人の死亡を保険事故とする生命保険金1億円(保険料の負担者は被相続人)を取得したが、本来の相続財産が5,000 万円しかないことから、相続財産を取得しないこととするほか、受け取った生命保険金から現金 2,500 万円を次男に支払うこととした。相続税の申告に当たっては、支払った 2,500 万円を代償債務として課税価格から控除した。

(正しい取り扱い)

代償分割は、本来の相続財産を現物分割することに代えて行われるものであるところ、保険金は受取人固有の財産であって代償債務の目的となるべき現物分割の対象財産となりえないから、2,500万円を代償債務として課税価格から控除することはできない。なお、支払った2,500万円については、次男に対する贈与となる。

Case19 相続時精算課税の適用を受けた贈与財産を目的とした代慣分割をすることの可否

(誤った取り扱い)

長男は、5年前に2億円の贈与を受け、相続時精算課税制度を選択して贈与税の申告をした。本年、被相続人が死亡したが、本来の相続財産が1億円しかないことから、相続財産を取得しないことと するほか、次男に対して自らの預金から5,000万円を支払うこととした。 相続税の申告に当たっては、支払った 5,000 万円を代償債務として課税価格から控除した。

(正しい取り扱い)

代償分割は、本来の相続財産を現物分割することに代えて行われるものであるところ、過去に贈与を受けた財産は代償債務の目的となるべき現物分割の対象財産となり得ない(特別受益として法定相続分の計算上考慮される場合はある。民法 903)から、5,000万円を代償債務として課税価格から控除することはできない。 なお、支払った5,000万円については、次男に対するD贈与となる。

Case20 生命保険契約に関する権利を遺産分割して申告することの可否

(誤った取り扱い)

被相続人甲は、次の生命保険契約に係る保険料を全額負担していたことから、相続人間で遺産分割協議を行い、生命保険契約に関する権利をいずれもBが取得することとした。

①契約者甲、被保険者A、保険金受取人B

②契約者A、被保険者A、保険金受取人B

(正しい取り扱い)

生命保険契約に関する権利は、保険契約者が有するものであるから、保険料を負担していた保険契約者が死亡した場合は、その権利は本来の相続財産となる。また、被相続人が保険料を負担し、かつ、被相続人以外の者が 契約者である場合は、その契約者が生命保険契約に関する権利を相続又は遺贈により取得したものとみなすこととされている。したがって、①の契約に係る権利は、本来の相続財産となるから、遺産分割協議の対象となるが、②の契約に係る権利は、遺産分割協議の対象とはならず、契約者であるAが相続又は遺贈により取得したものとみなされる。

まとめ

いかがでしたでしょうか。今回は、誤りやすい事例シリーズとして、資産課税実務における誤りやすい事例(Case11~20)を解説しました。

最後になりますが、私たちのLINE公式アカウントに登録いただくと、税務調査のマル秘裏話や税制改正速報などをお送りします。

さらに、相続税計算シミュレーションエクセルなどもプレゼントしていますので、是非ご登録ください!

最後までお読みいただきありがとうございました!

※わかりやすい理解のため、内容を簡素化している箇所もあり、税務判断は税理士にご相談ください。なお、当ブログの内容に関するご質問にはお答えしておりませんので予めご了承下さい。