相続税法第21条の3 贈与税の非課税財産【相続税法解説シリーズ】

大手監査法人にて会計監査業務に従事した後、

円満相続税理士法人に入社。

円満な相続の実現をサポートするため、

金融機関等でセミナー講師も担当している。

目次

はじめに

こんにちは、東京円満相続税理士法人の荒川です。

今回は、相続税法解説シリーズとして「第21条の3 贈与税の非課税財産」を解説します。

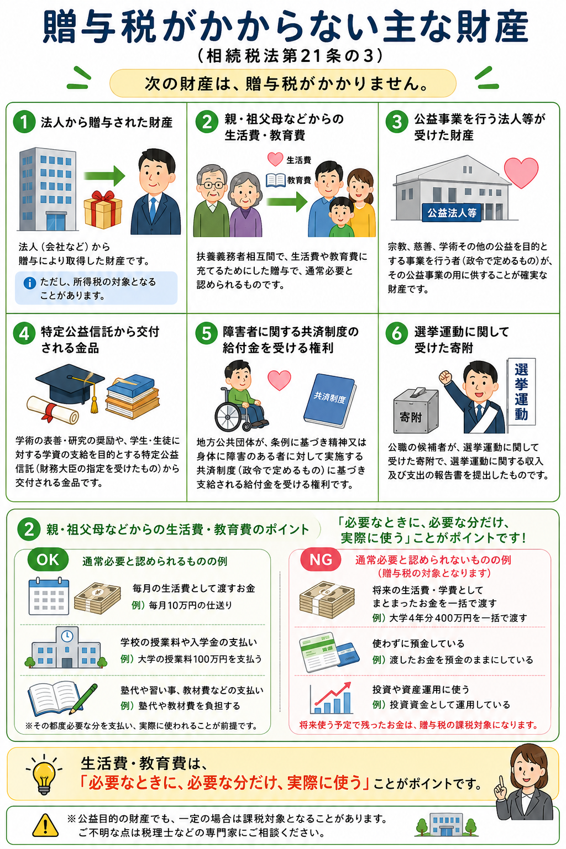

第21条の3 贈与税の非課税財産は、贈与税が課税されない財産について記載がある条文、です。教育資金の一括贈与の特例(現在廃止)があったため、誤解している方も多いですが、実は、教育費や生活費の支援は贈与税がかかりません。

相続税法第21条の3 贈与税の非課税財産

第21条の3 次に掲げる財産の価額は,贈与税の課税価格に算入しない。

一 法人からの贈与により取得した財産

二 扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの

三 宗教,慈善,学術その他公益を目的とする事業を行う者で政令で定めるものが贈与により取得した財産で当該公益を目的とする事業の用に供することが確実なもの

四 所得税法第78条第3項(寄附金控除)に規定する特定公益信託(以下この号において「特定公益信託」という。)で学術に関する顕著な貢献を表彰するものとして,若しくは顕著な価値がある学術に関する研究を奨励するものとして財務大臣の指定するものから交付される金品で財務大臣の指定するもの又は学生若しくは生徒に対する学資の支給を行うことを目的とする特定公益信託から交付される金品

五 条例の規定により地方公共団体が精神又は身体に障害のある者に関して実施する共済制度で政令で定めるものに基づいて支給される給付金を受ける権利

六 公職選挙法(昭和25年法律第100号)の適用を受ける選挙における公職の候補者が選挙運動に関し贈与により取得した金銭,物品その他の財産上の利益で同法第189条(選挙運動に関する収入及び支出の報告書の提出)の規定による報告がなされたもの

2 第12条第2項の規定は,前項第3号に掲げる財産について準用する。

1.解説

相続税法法第21条の3にて、最も出現頻度が高い第1項第2号について、当ブログでは解説します。第1項第2号は、教育費や生活費の支援は贈与税がかかりません、という規定です。

相続税法法第21条の3

二 扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの

実は、祖父母や父母が、通常必要と認められる程度に子どもの教育費や生活費をその都度支援する場合、贈与税はかかりません。ただし、必要な金額を必要な都度支援した場合に限りますので、ご注意ください。例えば、大学4年分の学費400万円を一括で渡して、その日に大学1年目の学費100万円を支払い、残り300万円は1年ごとに100万円ずつ支払った場合には、残り300万円は贈与税の課税対象になります。

2.補足

国税庁から教育費や生活費の支援に関するQ&Aが出ているので、こちらから一部抜粋して、解説します。詳しくは、以下リンクより、国税庁作成資料をご確認ください。

最終的には、個別具体的に判断していくしかない、事実認定の世界になります。

「扶養義務者(父母や祖父母)から「生活費」又は「教育費」の贈与を受けた場合の贈与税に関するQ&A」について(平成25年12月12日付国税庁資産課税課情報第26号)

[Q1-1]

扶養義務者(父母や祖父母)から生活費又は教育費の贈与を受けましたが、贈与税の課税対象となりますか。

[A]

扶養義務者相互間において生活費又は教育費に充てるために贈与を受けた財産のうち「通常必要と認められるもの」については、贈与税の課税対象となりません。

[荒川解説]

祖父母や父母が、通常必要と認められる程度に子どもの教育費や生活費をその都度支援する場合、贈与税はかかりません。対象者には、祖父母や父母に限定されておらず、「扶養義務者相互間」と定められています。扶養義務者は、以下の人が対象になりますが、詳しくは以下のブログにて解説しています。

配偶者

直系血族

兄弟姉妹

家庭裁判所の審判で扶養義務者となった3親等内の親族

3親等内の親族で生計を一にする者

[Q1-2]

贈与税の課税対象とならない生活費又は教育費に充てるために贈与を受けた財産のうち「通常必要と認められるもの」とは、どのような財産をいいますか。

[A] 贈与税の課税対象とならない生活費又は教育費に充てるために贈与を受けた財産のうち「通常必要と認められるもの」とは、贈与を受けた者(被扶養者)の需要と贈与をした者(扶養者)の資力その他一切の事情を勘案して社会通念上適当と認められる範囲の財産をいいます。

[荒川解説]

「通常必要と認められるもの」とは「社会通念上適当と認められる範囲の財産」であるとの回答ですが、具体的な事例の記載がありませんので、個別具体的に実務上は判定する必要があります。例えば、子が住むアパートの家賃等を親が負担した場合、子どもが一般的な学生であれば問題ありませんが、年収1千万円のサラリーマンである子が住むアパートの家賃等を親が負担した場合は、贈与税が課税されることになるでしょう(私見)。[Q5-1] に「子が居住する賃貸住宅の家賃等を親が負担した場合、贈与税の課税対象となりますか。」という設問があるので、ご興味があればこちらもご一読ください。

[Q1-3]

数年間分の「生活費」又は「教育費」を一括して贈与を受けた場合、贈与税の課税対象となりますか。

[A] 贈与税の課税対象とならない生活費又は教育費は、生活費又は教育費として必要な 都度直接これらの用に充てるために贈与を受けた財産であり、したがって、数年間分の生活費又は教育費を一括して贈与を受けた場合において、その財産が生活費又は教育費に充てられずに預貯金となっている場合、株式や家屋の購入費用に充てられた場合等のように、その生活費又は教育費に充てられなかった部分については、贈与税の課税対象となります。

[荒川解説]

あくまで必要な金額を必要な都度支援した場合に限りますので、ご注意ください。

[Q4-1]

贈与税の課税対象とならない「教育費」とは、どのようなものをいいますか。

[A]

贈与税の課税対象とならない「教育費」とは、子や孫(被扶養者)の教育上通常必要と認められる学資、教材費、文具費、通学のための交通費、学級費、修学旅行参加費等をいい、義務教育に係る費用に限りません。

(注) 個人から受ける入学祝等の金品は、社交上の必要によるもので贈与をした者と贈与を受けた者との関係等に照らして社会通念上相当と認められるものについては、贈与税の課税対象となりません。

[荒川解説]

義務教育に係る費用に限らず、交通費や教材費など、教育費の定義は教育を受けるための費用、として広く解釈されています。

3.豆知識

豆知識の解説ですので、興味がない方は読み飛ばして下さい。

祖父母が子どもと孫を海外旅行に招待して、祖父母が費用負担し3世代の旅行をした場合、どう考えるべきでしょうか?贈与は、お金の贈与に限らず、ローンを代わりに支払ってもらったなど無償で利益を享受した場合も対象となります。旅行会社やホテルに祖父母が代金を支払ったと単に捉えるか、子どもと孫が本来支払うべきものを祖父母が代わりに支払い無償で利益を享受していると捉えるか、がポイントです。一般論としては、消費を目的とするサービスの無償による供与は、贈与税の課税には課税当局として消極的であると思われます。この点からみると、家族の海外旅行の招待には、贈与税は課していないのが現状と思われます(私見)。

話が変わって、実務上、「祖父母や父母が、通常必要と認められる程度に子どもの教育費や生活費をその都度ごとに支援する場合、贈与税はかかりません。」とお話しすると、よくいただくご質問があるので、ご紹介します。それは、贈与税がかからなくても生前贈与加算の対象になるのではないか、というご質問です。生前贈与加算は、相続で財産を受け取る人が相続開始前7年以内に贈与を受けている場合、相続税の計算上考慮しなさいという制度で、詳しくは以下のブログで解説しています。

※当ブログの最終更新日においては、3年から7年の移行期になるので、必ず7年ではありません。

結論としては、非課税贈与となる教育費や生活費の支援は、生前贈与加算の対象となりません。

そもそも非課税贈与は、贈与税の税金計算というお皿の上にのらないため、7年以内贈与の持ち戻しの対象外(生前贈与加算)となります。ただし、毎年110万円の贈与(暦年課税)を相続人にしていた場合、贈与税の基礎控除(110万円/年)により贈与税の負担は生前発生しませんが、この毎年110万円の贈与(暦年課税)は生前贈与加算の対象となるので、注意が必要です。110万円の贈与(暦年課税)は、贈与税の税金計算というお皿に一度のった上で、110万円の基礎控除を差し引いて税金の計算対象となる金額がないことから贈与税が課税されていない取り扱いなので、贈与税の税金計算というお皿に一度のっている以上、当然に生前贈与加算の対象となります。

4.まとめ

いかがでしたでしょうか。教育費や生活費の支援が非課税となる相続税法第21条の3を解説しました。必要な金額を必要な都度渡す必要があるなど、注意すべき点も多々あるので、生前の相続に関するご相談は相続専門税理士法人である円満相続税理士法人にお任せください!

相続税法解説シリーズの他のブログは、以下で一覧にしているので、是非ご確認ください!

最後になりますが、私たちのLINE公式アカウントに登録いただくと、税務調査のマル秘裏話や税制改正速報などをお送りします。

さらに、相続税計算シミュレーションエクセルなどもプレゼントしていますので、是非ご登録ください!

最後までお読みいただきありがとうございました!

※わかりやすい理解のため、内容を簡素化している箇所もあり、税務判断は税理士にご相談ください。なお、当ブログの内容に関するご質問にはお答えしておりませんので予めご了承下さい。