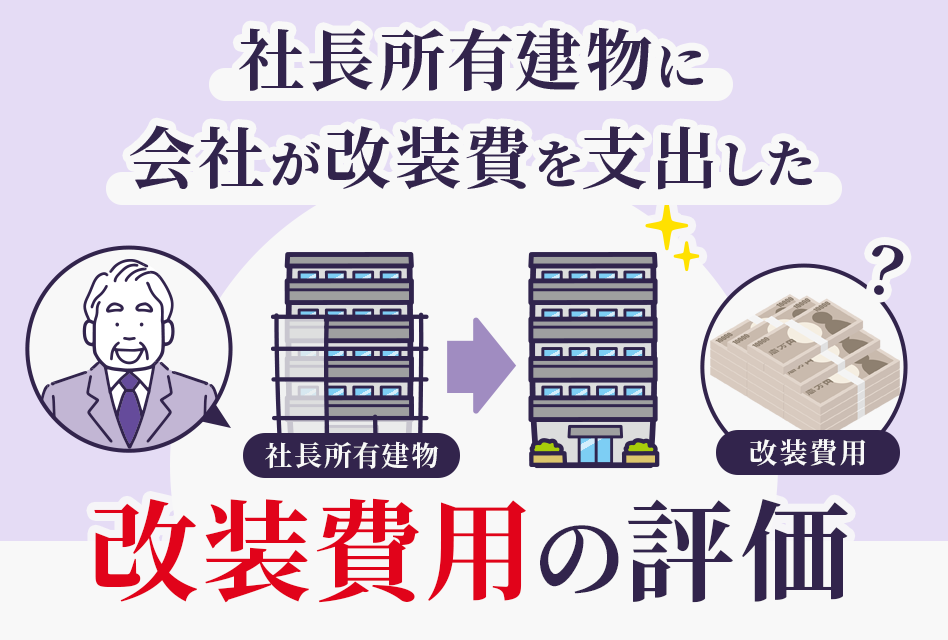

社長所有建物に会社が改装費を支出した場合の改装費用の評価について

ご質問頂き、ありがとうございます。

税理士の枡塚です♪

社長所有の建物については、評価会社が社長から賃借しているということでしょうか?

この場合、賃借人である評価会社が附属させた内部造作(評価会社では、建物附属設備等として処理)は、独立して財産を構成し、取引の対象となるものについては、別途、相続税評価額を算定する必要があります。

建物に附合していたとしても、賃借人である評価会社の権原に基づいて、賃借建物に附属させているものであって、賃貸借期間が終了するまでは、取り外しや撤去が自由にでき、建物から分離して取引の対象となりえるものであれば、それは「動産」であり、相続税法上の「財産」に該当するからです。

また、上記のような場合には、固定資産税評価にあたり、附属設備が建物と一体評価されるからといって、相続税評価にあたり、建物と一体として評価すべきではないと考えられます。

よって、賃借人が付加した建物附属設備の評価方法は、一般動産と考え、財産評価基本通達129に定める一般動産の評価方法によると言われています!

ご参考になれば幸いです♪

ご質問はこちらから♪相続を本気で学ぶコミュニティに参加しませんか?(^^)/

あわせて読みたい