【相続税の非上場株式評価】相互持合株式はどう評価する?連立方程式で解説!

こんにちは!円満相続税理士法人の湯本です。 非上場株式の相続税評価においては、原則的な評価方法に加え、実務上判断が分かれる「特殊論点」がしばしば問題となります。中でも、実務家を悩ませる代表的な論点の一つが「相互持合株式の評価」です。 取引関係や資本政策の一環として、会社同士が株式を相互に保有するケースは珍しくありませんが、相続税評価においては、このようなケースに対する明確な通達上のルールが…

こんにちは!円満相続税理士法人の湯本です。 非上場株式の相続税評価においては、原則的な評価方法に加え、実務上判断が分かれる「特殊論点」がしばしば問題となります。中でも、実務家を悩ませる代表的な論点の一つが「相互持合株式の評価」です。 取引関係や資本政策の一環として、会社同士が株式を相互に保有するケースは珍しくありませんが、相続税評価においては、このようなケースに対する明確な通達上のルールが…

こんにちは!円満相続税理士法人の湯本です。 中小企業の会社オーナーにとって、切っても切り離せないのが事業承継問題です。 特に事業承継に伴う相続税・贈与税に悩まされ、ぼちぼち事業を次の世代に承継したいけど、なかなかその一歩が踏み出せないと、頭を抱えている会社オーナーが後を絶ちません。 そこで平成21年に、事業承継を受けた後継者が、会社の事業を継続させることを条件に、本来かかる相続税や贈与税が…

こんにちは、円満相続税理士法人の中岡です! 中小企業が事業承継を契機として新たな取り組みを実施する際に使えるのが、事業承継補助金です。 経営者の高齢化が進み、事業承継、事業再編・事業統合を促進し、日本の経済を活性化したいという思いが国にはあります。 今回は、そんな事業承継補助金の内容について、詳しく解説していきます。 最後までお読みいただければ、事業承継補助金について分かるようになりま…

株価を引き下げられるだけ引き下げてから、承継しよう! こんにちは、円満相続税理士法人の中岡です! 事業承継の失敗事例シリーズの第10弾です。 今回は、株価引き下げ対策について、取り上げます。 株価の引き下げは、事業承継を考える上で、重要な要素の1つです。その方法について、ざっくり解説していきます。 ケース10 株主構成と株価 父は、創業した会社のオーナー社長で、会社の株式を1,000株…

法人オーナーです。相続対策をしたいのですが、個人財産は整理できていますが、株価評価などよく分かりません。 こんにちは、円満相続税理士法人の伊藤です! 「相続対策はまず現状分析から」と言いますが、法人オーナー様の場合、個人資産(土地や預金)に加え、株式(評価額)や会社への貸付金(役員借入金)が相続財産となるため、相続財産の全体がよく分からないという相談を受けます 今回は、法人オーナー様に…

株価を下げてから承継するために、役員退職金をめいっぱい出そう こんにちは、円満相続税理士法人の中岡です! 事業承継の失敗事例シリーズの第8弾です。 今回は、損金算入限度額までめいっぱい役員退職金を出したことによる失敗事例について、取り上げます。 役員退職金を出すと株価が下がるというメリットの裏側にあるリスクについて、詳しく解説していきます。 ケース8 株主構成と株価 父は、創…

共同出資者の株が、無関係の相続人に相続されるのは避けたい! こんにちは、円満相続税理士法人の中岡です! 事業承継の失敗事例シリーズの第9弾です。 今回は、相続人に対する株式の売渡請求について、取り上げます。 共同出資者の株式が、無関係の相続人に渡ってしまうのを恐れ、相続人に対する株式の売渡請求を定めることがありますが、実は諸刃の剣でもあります。リスクについても、詳しく解説していきます。 …

株価上昇を抑制するため、ホールディングス化しよう こんにちは、円満相続税理士法人の中岡です! 事業承継の失敗事例シリーズの第7弾です。 今回は、ホールディングス(持株会社)化について、取り上げます。 ホールディングス化は株価上昇を抑制するメリットがある一方で、なぜ失敗してしまうのか、詳しく解説していきます。 ケース7 株主構成と家族構成 父は、創業した会社のオーナー社長で、X社…

持ち株数を減らすため、古参の従業員に買い取ってもらおう こんにちは、円満相続税理士法人の中岡です! 事業承継の失敗事例シリーズの第6弾です。 今回から、株価対策などの相続税対策に取り組んだことによる失敗事例について、取り上げます。 オーナー社長の持ち株数を減らすという手法も、相続税対策として有効な手段の1つですが、なぜ失敗してしまうのか、リスクと対策について、詳しく解説していきます。 …

皆さんこんにちは。 大宮円満相続税理士法人、代表税理士の加藤です。 今回は非上場株式の相続税評価をする際、間違いやすいポイントを一覧でご紹介します。 非上場株式の評価は、相続税の計算の中でも非常に複雑で、税額に与える影響も大きい場合が多いです。 この記事をご覧いただければ、大きな間違いを事前に防げると思いますので、ぜひ参考にしてください。 また、非上場株式の評価について、…

子供たちは継ぐ気がないので、第三者にM&Aをしよう こんにちは、円満相続税理士法人の中岡です! 事業承継の失敗事例シリーズの第5弾です。 今回は、これまでの親族内承継から離れて、M&Aと相続について、取り上げます。 相続財産は何なのか、非上場株式の時価とはいったい何かのか、この論点について失敗しないように、詳しく解説していきます。 ケース5 家族構成 父、長男、長女の3人家族…

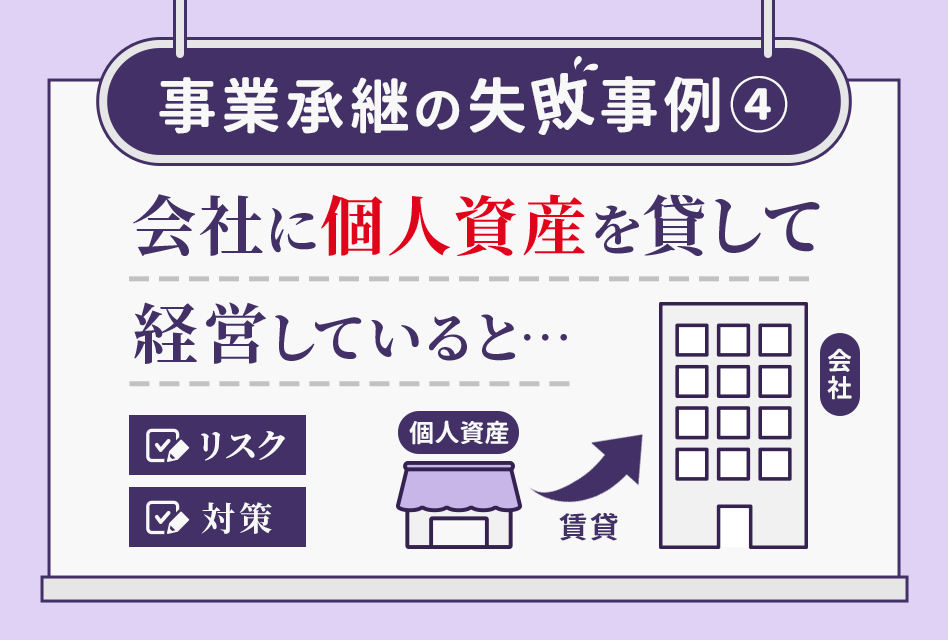

会社は長男に、不動産は長女に残そう! こんにちは、円満相続税理士法人の中岡です! 事業承継の失敗事例シリーズの第4弾です。 今回は、会社に個人資産を貸している場合の事業承継について、取り上げます。 どういったリスクがあるのか、詳しく解説していきます。 ケース4 家族構成 父、長男、長女の3人家族です。母は既に他界しています。 父は、もともと個人事業主として、小売業を営んでいま…

相続のプロが、大切な方の想いを

しっかりと受け止めます。

全国対応はもちろん、

土曜・平日夜間にもご相談

いただけます。