円満相続税理士法人 公認会計士・税理士

在学中に公認会計士試験に合格し、監査法人、コンサル、公務員を経て、円満相続税理士法人へ入社。相続・事業承継のプロとしてご家族のサポートができるよう業務に携わっています!

共同出資者の株が、無関係の相続人に相続されるのは避けたい!

こんにちは、円満相続税理士法人の中岡です!

事業承継の失敗事例シリーズの第9弾です。

今回は、相続人に対する株式の売渡請求について、取り上げます。

共同出資者の株式が、無関係の相続人に渡ってしまうのを恐れ、相続人に対する株式の売渡請求を定めることがありますが、実は諸刃の剣でもあります。リスクについても、詳しく解説していきます。

ケース9

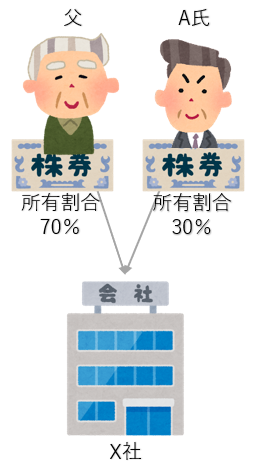

株主構成

父は、創業した会社のオーナー社長で、X社の株式を70%所有しています。

残りの30%は、父のビジネスパートナーであるA氏が、創業当時から、所有しています。

X社の事業は実質父一人で行っており、A氏はほとんど関与していませんでしたが、父の努力により、順調に成長し、高収益会社となりました。

相続対策

共同出資者の株が、無関係の相続人に相続されるのは避けたい!

父は、A氏の子供などの相続人が、株主になるのを嫌がり、相続人に対する株式の売渡請求ができるように、定款にその規定を追加しました。

相続人に対する株式の売渡請求とは、株主総会の特別決議で、株式を相続した相続人に対して、会社に株式を売り渡すよう請求することができる制度です。

相続人の同意なしに、会社が株式を取得することができます。

これで、私たち家族で会社を所有することができ、安心だ

相続発生

そうこうしているうちに、A氏より先に、父に相続が発生してしまいます。

そして、父の相続人は、A氏から

相続したX社の株は、X社に売り渡してもらう

と言われてしまいます。

A氏は30%しか持っていないはずですが、何が起こったのでしょうか?

相続人に対する株式の売渡請求

売渡請求をすることができる要件は以下のとおりです。

売渡請求することができる旨を定款で定めている

売渡請求の対象株式が譲渡制限株式である

亡くなってから1年以内である

株主総会の特別決議がある

分配可能額の範囲内である

つまり、売渡請求をするかどうかの意思決定は、株主総会の特別決議で行います。

ここで注意しなければならないのは、この株主総会の決議において、売渡請求の対象となる株主は議決権を行使できないということです。

そのため、30%の議決権しか持たないA氏が、単独で売渡請求の株主総会の特別決議を可決することができたのです。

対策

会社法には、様々な制度が用意されていますが、メリット・デメリットやリスクを把握したうえで、対策を実行していきましょう。

相続人に対する株式の売渡請求を設けたいが、自分の株式が相続されたときに、売渡請求の対象になるのを避けたい場合は、例えば、以下のような方法が考えられます。

自分の株式のみ譲渡制限株式にしない

自分の株式以外の株式は、売渡請求についての議決権を制限しておく

自分の株式を資産管理会社に渡しておく

自分の株式は生前贈与で相続人に渡しておく

最後に

最後になりますが、私たちのLINE公式アカウントに登録いただくと、税務調査のマル秘裏話や税制改正速報などをお送りします。

さらに、相続税計算シミュレーションエクセルなどもプレゼントしていますので、是非ご登録ください!

最後までお読みいただきありがとうございました!

他の失敗事例もご紹介しています!