【事業承継の失敗事例7】株価上昇を抑制するためHD化

株価上昇を抑制するため、ホールディングス化しよう

こんにちは、円満相続税理士法人の中岡です!

事業承継の失敗事例シリーズの第7弾です。

今回は、ホールディングス(持株会社)化について、取り上げます。

ホールディングス化は株価上昇を抑制するメリットがある一方で、なぜ失敗してしまうのか、詳しく解説していきます。

円満相続税理士法人 公認会計士・税理士

在学中に公認会計士試験に合格し、監査法人、コンサル、公務員を経て、円満相続税理士法人へ入社。相続・事業承継のプロとしてご家族のサポートができるよう業務に携わっています!

目次

ケース7

株主構成と家族構成

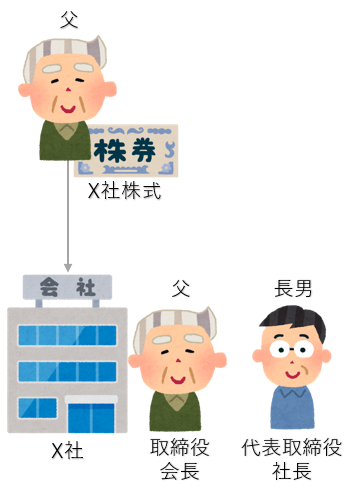

父は、創業した会社のオーナー社長で、X社の株式を100%所有しています。

父は、代表取締役社長を長男に譲り、代表権のない取締役会長に退いています。

相続税対策

父は、将来の相続税のことを考え、何か株価対策ができないかと考えます。

ホールディングス化すれば、将来の株価上昇を抑制できるので、相続税対策になる(この理由は後で解説します)という話を聞き、X社もホールディングス化しようと考えます。

株価上昇を抑制するため、ホールディングス化しよう

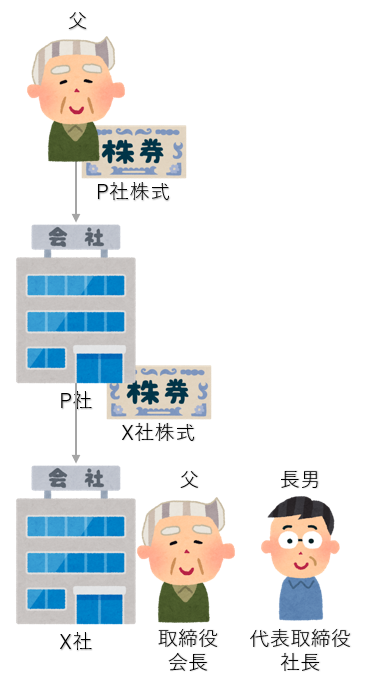

そして、株式移転を行い、新たにP社を設立して、父はP社株式の100%を所有し、X社株式はすべてP社が所有する形に変更します。

なお、P社は、単にX社株式を所有しているだけで、特に事業活動は行っていません。

相続発生

そうこうしているうちに、父に相続が発生してしまいます。

そして、長男は、相続税の申告を進める際、事業承継税制を使って、納税猶予できるのではないかと考えます。

しかし、

事業承継税制は使えません

と言われ、多額の納税をすることになってしまいました。

事業承継税制が使えない

相続する財産は持株会社の株式

今回の事例では、本業を行っているX社の株式はすべてP社が所有しているため、X社株式は相続財産ではなく、持株会社であるP社株式が相続財産です。

従って、事業承継税制を使う場合は、P社がその要件を満たしているか、判定しなければなりません。

持株会社は原則使用不可

従業員が一人もいない会社や売上がゼロの会社は事業承継税制の対象とすることができませんので、今回の事例のP社株式は事業承継税制の対象となりません。

筆頭株主要件

今回の事例は当てはまりませんが、筆頭株主要件を満たさないということも、ホールディングス化した際に起こりがちな現象です。

つまり、先代経営者である父が筆頭株主であったことが必要なのですが、事業会社であるX社の株式を、持株会社が60%所有し、父が40%所有している場合は、筆頭株主は持株会社になってしまいます。

持株会社の株式を父が100%所有し、実質的にX社を100%支配していたとしても、直接的に60%所有している持株会社が筆頭株主になってしまうのです。

≫事業承継税制について詳しく知りたい方は、こちらもご覧ください。

HD化で株価上昇を抑制

法人税等相当額の37%控除

非上場株式の評価をする際に、純資産価額方式では、相続税評価額と帳簿価額の差額(含み益)について、法人税等相当額として37%控除できます。

例えば、土地の帳簿価額が1億円で、相続税評価額が2億円の場合、純資産価額方式では2億円で評価しなければなりませんが、含み益1億円の37%にあたる3,700万円を控除することができるので、実質的に土地の評価額が1億6,300万円になります。

この効果を利用することで、株価上昇を抑制することができるのです。

≫純資産価額方式について詳しく知りたい方は、こちらもご覧ください。

具体例

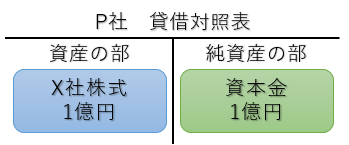

現在のX社株式の相続税評価額を1億円とします。

10年後の相続税評価額が11億円になれば、X社株式を所有したままだと11億円に対して税金がかかります。

ここで、株式移転でP社を設立し、X社株式はP社が所有するようにします。

このときP社の貸借対照表は、資産の部がX社株式1億円で、純資産の部が資本金1億円です。

P社株式の評価額も1億円です。

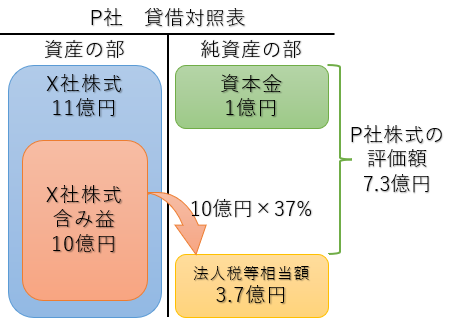

10年後、X社株式の相続税評価額が11億円になったとき、P社株式を純資産価額方式で評価すると、含み益の10億円について法人税等相当額が37%控除できるので、

11億円-10億円×37%=7.3億円

となり、7.3億円に対して税金がかかります。

これがホールディングス化による株価上昇の抑制効果です。

そのままだったら11億円に対して税金がかかっていたところ、ホールディングス化にすることで、3.7億円の株価上昇を抑制でき、7.3億円に圧縮することができました。

対策

事業承継税制を使えるようにすることも、ホールディングス化して株価上昇を抑制することも、相続税対策としては有効な手段です。

ただし、ホールディングス化の効果は、時間が経たないと出てこないものです。

また、今回の事例で、相続発生前であれば、P社とX社を合併させて、再びX社に戻すということもできたかもしれませんが、P社を作ったコストと時間が全くの無駄になってしまいます。

先のこともある程度見通して、様々な手法を検討したうえで、トータルで相続税対策をしていく必要があるということです。

最後に

最後になりますが、私たちのLINE公式アカウントに登録いただくと、税務調査のマル秘裏話や税制改正速報などをお送りします。

さらに、相続税計算シミュレーションエクセルなどもプレゼントしていますので、是非ご登録ください!

最後までお読みいただきありがとうございました!

【事業承継の失敗事例8】役員退職金を出しすぎて失敗!?

株価を下げてから承継するために、役員退職金をめいっぱい出そう こんにちは、円満相続税理士法人の中岡です! 事業承継の失敗事例シリーズの第8弾です。 今回は、損金算入限度額までめいっぱい役員退職金を出したことによる失敗事例について、取り上げます。 役員退職金を出すと株価が