事業承継税制とは?要件やデメリットを日本一わかりやすく解説します

事業承継税制って、名前はよく聞くけど、実際どんな制度なの?

『デメリットも多いから使わない方がいい』って聞きましたけど、本当ですか?

こんにちは、円満相続税理士法人の橘です。

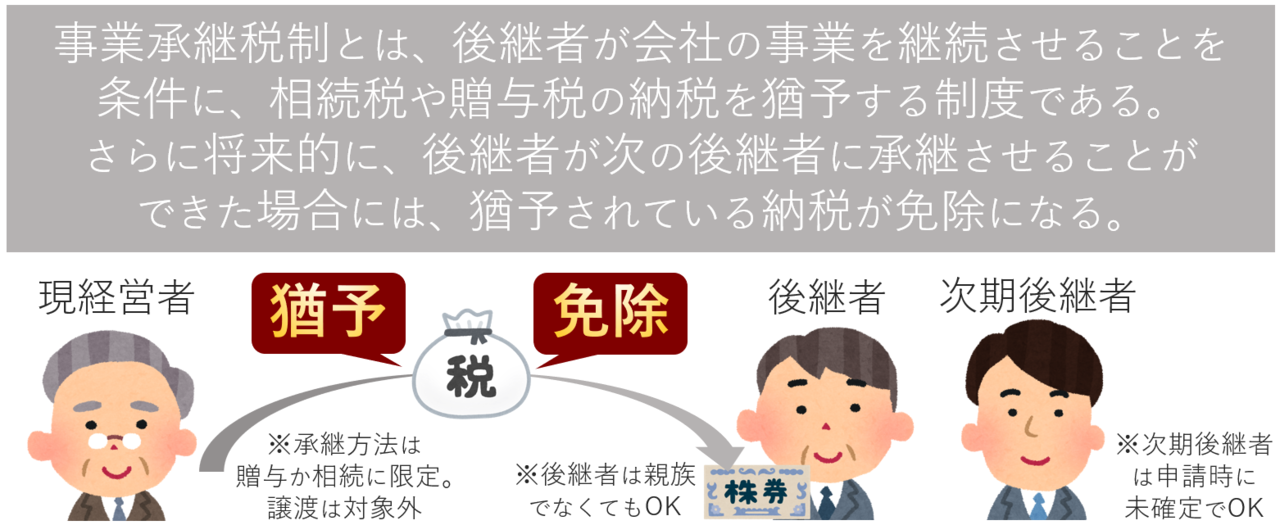

事業承継税制とは、一言でいうと、『事業承継を受けた後継者が、会社の事業を継続させることを条件に、本来かかる相続税や贈与税を全額免除しますよ』という制度です。

全額免除!?それは使わなきゃ損ですね!

ただ、全額免除までの道のりは、中々厳しいです

今回の記事では、これまで10件以上の事業承継税制実績のある私が、事業承継税制の全体像をお伝えしていきます。

最後までお読みいただければ、あなたの会社に事業承継税制がフィットするかどうかがわかりますよ♪

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

事業承継税制とは

そもそも、事業承継税制とはどのような制度なのか、一言で説明します。

事業承継税制とは、先代経営者から事業承継を受けた後継者が、将来的に、次の後継者に事業承継させることができた場合には、本来支払うはずだった相続税(もしくは贈与税)を全額免除してくれる特例です。

例えば、創業者である1代目が、2代目に対して事業承継を行い、将来、2代目が3代目に事業を承継させることができれば、本来2代目が払うはずだった税金を免除してもらえるというわけです。

相続か贈与で使える(売却はダメ)

この制度は、後継者に対して生前贈与で株式を渡すか、相続で株式を渡すか選択できます。

後継者に対して売却して株式を渡す場合には使えません。

後継者は親族以外でもOK

後継者は必ず親族でないといけないですか?

いいえ、後継者は親族でなくてもOKです。しかし、贈与か相続(遺贈)によって株式を渡す必要があります

跡取りに考えている役員には感謝してるけど、株式をタダであげるのはちょっと考えちゃうな~。血がつながってるわけではないですからね

そうですね。創業者としての利益を放棄するような形になりますからね。

この場合は、役員退職金を多めにとる形で創業者利益を確定させ、株式は役員に事業承継税制を使って贈与する、という方法もありますよ!

税金が免除になるには

現経営者から、後継者に株式を承継させてすぐに税金が免除になるわけではなく、その後継者が事業を継続させ、将来的に、次の後継者にバトンタッチができて初めて免除になります。免除になる前の期間は、税金の支払いはあくまで猶予されている状態です。

そのことから、この制度の正式名称は、『非上場株式等の贈与税・相続税の納税猶予・免除の特例』といいます。

後継者がやっと決まったばかりなのに、次の後継者まで決めないといけないの?

いいえ。事業承継税制を使う際は、後継者さえ決まっていれば、次の後継者まで決める必要はありません。

この制度に前向きな社長は少ない?

いかがでしょう?この仕組み、皆さんはどう感じましたか?

私の経験上、この仕組みを社長さんに伝えると、だいたい半分半分にリアクションが分かれます。

うちの会社が次の代で潰れるってことはないと思うから、この制度、使えると思う!

という社長さんと、

次の次の代のことなんて、今は考えることはできないよ!こんな制度、使えないね!

という社長さん。面白いと言ったら失礼かもしれませんが、本当に半分くらいに分かれるんです。

事業承継税制4つの要件

さて、ここからは、この制度を使うための要件をお伝えしていきます。

この制度を使うための要件は、なかなか細かいところもありますが、私の感覚ですと、非常に多くの中小企業がこの制度を使える要件を満たしていると感じます。

要件は大きく4つあります。

経営者(人)が満たすべき要件

会社が満たすべき要件

スタートしてから5年間守るべき要件

免除になるための最後の要件

順を追って解説していきます。

経営者(人)が満たすべき要件

まず、この制度は使うためには、先代経営者が満たすべき要件と、後継者が満たすべき要件があります。

先代経営者が満たすべき要件は、①会社の代表取締役を経験したことがあること、次に②贈与(又は相続)の直前に会社の筆頭株主であったこと、そして③贈与後において代表取締役ではないことです。

先代経営者は、過去に代表取締役であった経験があれば、贈与の直前に代表取締役を退任していても問題ありません。またよくあるケースは、代表取締役社長から、取締役会長や相談役になる場合はOKです。

そして後継者が満たすべき要件は、まず①贈与を受ける時に会社の代表取締役になっていること、次に②贈与(又は相続)を受けることにより、会社の筆頭株主になることです。

また、贈与で事業承継税制を受ける場合には、贈与前に3年間継続してその会社の役員である必要があります。相続で事業承継税制を使う場合には、相続発生時には代表取締役でなくてもOKですが、相続発生から5か月以内に代表取締役に就任する必要があり、かつ、相続発生時には役員でなければいけません。

特に注意をしなければいけないのが、上記の内、『相続の場合には相続発生時において役員でなければいけない』という点です。他の部分は、色々と打つ手はあるのですが、この部分だけは相続が発生してしまった後に、なんとかできるものではありません。

このような事態を避けるためにも、もしも将来的にこの制度の利用を考えている方は、とりあえず後継者候補を役員として登記させておくのも一つの手ですね。

※会社の代表者が二人いる場合にはどうなんだ?など「会社の代表者であったこと」を満たす要件はこちらの記事で詳しくご紹介しています。ご興味ある方はどうぞ。

【事業承継税制の代表者】社長から会長になれば代表取締役のままでOK?

事業承継税制の代表者って、社長から会長になるだけじゃダメって本当? 皆さま、こんにちは!相続専門税理士の桑田です。 この記事は、事業承継税制の代表者要件について、事業承継税制を数多く手がけた私が、余すところなく解説しています! 最後までお読みいただくことで、代表者要件の落

会社が満たすべき要件

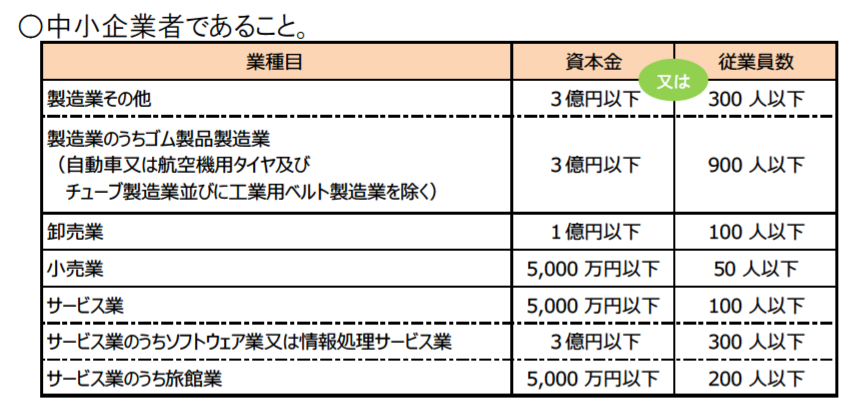

次に会社が満たすべき要件です。まず、第一に会社が中小企業者に該当することです。中小企業者とは次の要件を満たす会社をいいます。

中小企業者の定義で注目していただきたい点は、資本金基準 or 従業員基準である点です。いずれかを満たせば中小企業者に該当します。

従業員数は容易に変更することはできませんが、資本金の額は自由に減らすことが可能です。もし現在、条件を満たしていなくても、資本金を減額すれば、この制度を利用することが可能です。

ちなみに、不動産を管理するための法人、いわゆる資産管理会社に該当する場合には、この制度は受けられません。資産管理会社に該当するかどうかは細かい判定が必要になりますが、ざっくりいうと、①血縁関係のない従業員が5人以上いて、②事務所や店舗や工場などがあり、③3年以上事業をしている会社であれば、事業実態のある会社として、この制度が受けられます。

なお、従業員数のカウントは基本的に、その会社の社会保険加入者の人数で判定します。詳しくはブログにまとめましたので、ご覧くださいませ。

事業承継税制の従業員に含まれるのは誰?従業員数の意外な要件とは!

事業承継税制の従業員の数え方を教えてください! 皆さん、こんにちは、事業承継税制を数多く手がける税理士の桑田が、事業承継税制の従業員数の数え方を徹底解説します! 最後までお読みいただくことで、独特な論点の多い、従業員数がすっきり解決します♪ 事

人の条件と、会社の条件を満たしていれば、まずはこの制度をスタートさせることが可能です。申請は、その法人が所在する都道府県から認定をもらう必要があります。

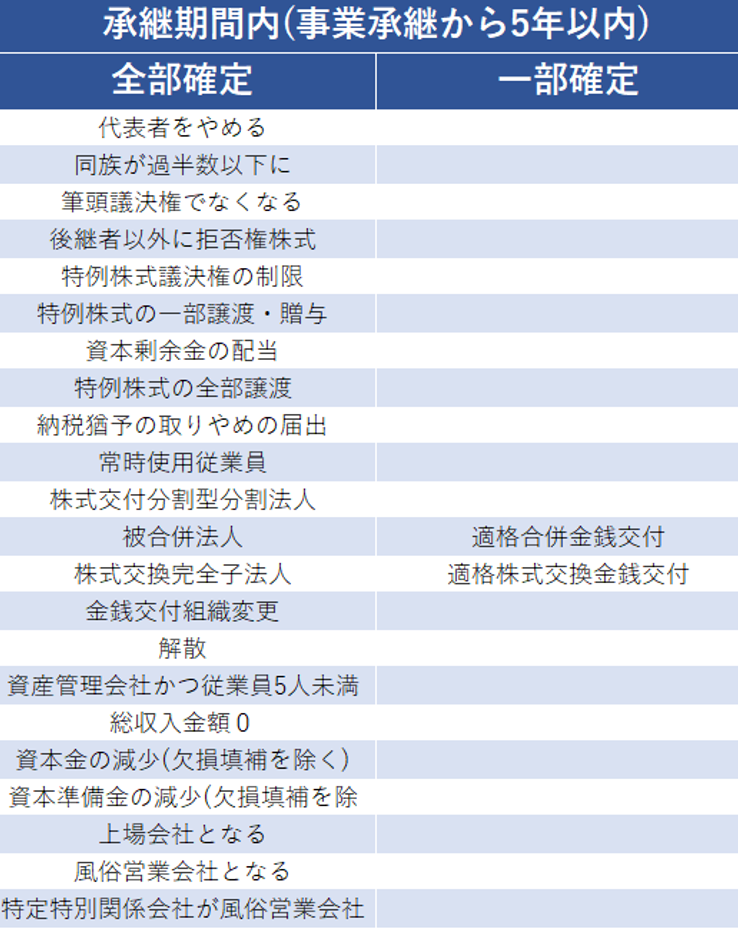

5年間守るべき要件

この制度は、スタートしてから5年間、守らなければいけないルールがあります。途中でこのルールを破ってしまった場合には、猶予されていた税金を納めなければいけません。

そのルールのうち、主なものは下記の通りです。

1.後継者が会社の代表者であり続けること

2.後継者が会社の株式を保有し続けること

3.会社の雇用の8割を維持すること

一言でいえば、後継者が5年間社長であり続け、株主であり続け、雇用の8割を守ることです。

この中で特に重要な条件は、雇用の8割を維持することです。

事業承継税制が中々普及しなかった最大の理由は、この条件を満たせる自信のある経営者が少なかったからです。10人の会社であれば、従業員が7人になってしまえば、納税猶予は打ち切られてしまいます。

中小企業であれば、従業員が2割減ってしまうようなことが起きる可能性は十分あります。

そこで、この点について平成27年に条件が緩和されました。これまでは、8割の判定を『毎年』判定していたのですが、平成27年からは『5年間平均』で判定することに改められたのです。

そしてさらに、平成30年には、「もしこの条件を満たせなくても、経営状況の悪化や正当な理由があればいい」という形で、打ち切りになるわけではなくなりました!つまり事実上、雇用継続要件は撤廃された形になります。この効果もあって、近年では積極的に事業承継税制が使われるようになったのです。

免除になるための最後の要件

5年間の事業継続が終わっても、すぐに税金が免除になるわけではありません。

5年経ったら、社長はやめてOKですし、雇用の8割も意識しなくてOKです。しかし1つだけ最後にやらなければいけない要件があります。

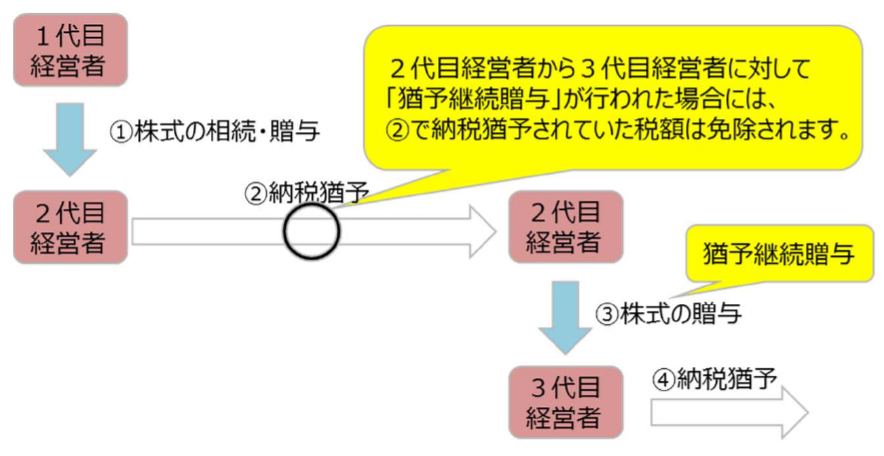

免除になるための最後の条件は、後継者が、次の代に事業承継することです。次の代に事業承継ができて、初めて贈与税・相続税が免除されます。

【生前贈与の場合は再び事業承継税制を使う】

次の代に生前贈与で事業承継を行う場合は、再び事業承継税制を使って贈与することが条件となります。『事業承継税制を使って株式の贈与を受けた人が、次の代に事業承継税制を使って贈与をすれば、税金は免除になる』ということですね。

また、この制度使わないといけないのですか?何だか先祖代々続く呪いみたいですね

そうですね。この制度を作った中小企業庁の想いとしては、中小企業を代々守り続けていく人にだけ、税の恩恵を与えたいようですね

【相続の場合は、事業承継税制を使わなくても全額免除】

後継者(2代目)が次の代に事業承継する前に、後継者(2代目)が死亡してしまった場合には、猶予されていた税金は全額免除になります。

ただ、この場合、1代目➡2代目間の税金は免除されますが、2代目➡3代目間の相続税は通常通り発生します。3代目も事業承継税制を使いたいのであれば、事業承継税制の申請を行う必要があります。

なお、後継者(2代目)が事業承継税制を使ってから5年以内に死亡した場合も、全額免除になります。

【売却(M&A)の場合は、免除にならず納税が必要】

贈与や相続ではなく、株式を役員や第三者に売却するのであれば、今まで猶予されていた税金を払わなければいけません。

そもそも事業承継税制の趣旨は、

非上場会社の株式を相続しても、自由に使えるお金を相続した場合と違い、納税が大変でしょ?なので、会社の事業を継続させるのであれば、税金を免除してあげましょう

というものです。そのため、株式を売却するのであれば、

会社を売却して、たくさんお金を手に入れましたよね?それであれば、納税には困りませんよね?猶予していた分の税金は払ってくださいね

という理屈です。

ちなみに、

会社の業績が悪化して、会社を売却しても、猶予されている税金を全額払えません…

という事態に陥った場合は、猶予されている税金を一部免除してもらえます。この場合は、結果として事業承継税制を使っておいてよかった、という話になります。

事業承継税制のメリット

何と言っても、最終的に税金を全額免除してくれる可能性がある、ということでしょう。

私もこれまで数多くの中小企業の社長さんの相続の相談に乗らせて頂きましたが、株式の評価額が大きくなればなるほど、将来的に発生する相続税も連動して増えていくので、その分、納税財源の確保が困難を極めます。

特に、子供が複数人いる場合には、片方の子供には株式を、片方の子供には預金を、という形で分割を考えることになるので、株式だけを相続した相続人は、納税のために銀行から借金をしたり、国に対する物納なども検討しなければいけません。

さらに追い打ちをかけるがごとく、他の兄弟姉妹から

株式の価値と比べたら私が貰える財産は雀の涙!納得できない!

と言われるケースも多いので、事業承継税制で本来納める税金を浮かすことができれば、多くの争いが防げると思います。

事業承継税制のデメリット

私は事業承継税制の活用には前向きな税理士なのですが、あえて、包み隠さずデメリットをお話します。

途中でやめると利息が発生

もしも、仮に現経営者から後継者に株式の贈与をして、事業承継税制を使いました。しかし、その後、事業を継続することが困難になり、廃業することになりました。この場合どうなるかというと…。

そうです。皆様の予想通り。

現経営者から後継者に贈与をした際に発生する贈与税を支払わなければいけません。

しかも!!利息を付けて払わなければいけません!!

これを聞くと、

ほれみろー!こんな制度使うべきじゃないだ!

と思うかもしれません。

しかし、少しお待ちください!ここは考え方次第です。

確かに、税金は払わなければいけませんが、この贈与税は、本来、事業承継を受けたタイミングで支払わなければいけなかった、本来の金額による税金です。決して、事業承継税制を使うと、税額が増えてしまうわけではありません。

さらに、利息の利率は年0.4%(2024年現在)です。

しかも、事業承継税制を使ってから5年経過後に納税する場合には、5年分の利息は免除になります。

このことを鑑みると、途中で納税することになってしまうリスクは確かにありますが、本質的には、事業承継税制を使ったせいで大損するということはなく、本来支払うべきものを払うということいなるので、あまり恐れすぎなくても良いと思います。

M&Aができなくなる

事業承継税制の適用を受けた場合には、その株式を売却したら、猶予されている税額を全額納税しなければいけません。

そのことから、多くの専門家が

M&Aができなくなるのが、事業承継税制のデメリットです

と言いますが、私はこの点をデメリットと捉えるのは、ちょっと違うと考えています。

そもそも、事業承継税制を使ったらM&Aが法律上禁止される、というわけではありません。

M&Aはできますが、その場合は、猶予されている税金を払わなければいけなくなる、ということです。

しかし、確かに納税は必要になるのですが、支払うのは本来納めるはずだった税額であって、税額そのものが増えてしまうわけではありません。

そして、この事業承継税制が存在する趣旨は、

換金できない非上場株式を承継したのに、贈与税や相続税は現金で払わなきゃいけないのは、かわいそうだから

というものです。

そのことを踏まえるとM&Aをして、多額のキャッシュを手にするなら、そこから税金を払うこともできるわけです。

なので、M&Aができなくなるということを事業承継税制のデメリットと捉えるのは本質的には間違いだと思います(M&Aするまで納税を猶予されてよかったね、と考えるべきと思います)。

また、事業承継税制を適用した時と、M&Aをした時の株式の評価額を比べて、後者の方が低ければ、猶予されている税額の一部が免除されます。ここだけ考えても、事業承継税制を使って良かったね、という話になります。※逆のパターンで株価が上昇していた場合でも、税額が増えることはありません。

毎年の届出書の提出が大変

これは、税理士目線のお話なので恐縮ですが、事業承継税制をスタートさせた場合には、そこから5年間は毎年、継続届出書を都道府県と税務署に提出しなければいけません。簡単な紙ぺら一枚のような届出書なら負担にならないのですが、結構ちゃんとしたものを作らないといけないんですよ。これが中々大変です…(;^ω^)

また、もっと恐いのが、5年経過後の取扱いです。5年間は毎年提出しなければいけないのですが、5年経過後は3年に1度の提出でよくなります。

手続きとしては楽になるのですが、恐いのが失念です。万が一、届出書を提出し忘れた場合には、納税が確定してしまいます。私達は税金のプロなので忘れたりはしませんが、プロである前に人間です。3年に1度だと忘れる可能性があります。なので必ず忘れないような仕組みが必要ですね。※税務署からお便りが届くので、恐らく忘れないと思いますが。

打ち切り事由にハラハラ

事業承継税制を使うと、途中の打ち切り事由に注意しなければいけません。5年間の間は、代表取締役を継続し、1株たりとも手放してはいけない、というのが主たるルールですが、実際には、この2つだけでなく、たくさんの細かいルールがあるんです。これを知らず知らずに犯してしまうと、その時点で納税猶予が打ち切られてしまいます。

昔、私が実際に経験した例だと、事業承継税制を使った場合には、その後に資本金を1円でも減らしてはいけない、というルールがつきます。

私のクライアントは、特に何も意識せずに資本金を減資してしまい、税務署から私宛に

〇〇社さん、資本金減らしたので納税してください

と電話がきて、私の心臓が止まる想いをしました。猶予されていた金額が1億円近かったので。

私も専門家として甘かったなぁと深く反省したのですが、もちろん事業承継税制を使う際に社長さんに対して、

資本金減らしたら打ち切りになりますからね

と伝えていたのですが、それは口頭だったので、どういう場合に打ち切りになるかの一覧を、紙ベースで渡しておけばよかったです。(ちなみに打ち切り事由の一覧はこちら⇩)

この時は、私が税務署として交渉して打ち切りは避けることができたのでよかったですが、私はプレッシャーと極度のストレスで十二指腸潰瘍になりました。

対応できる専門家が少ない

先にもお話した通り、事業承継税制は免除にまで導くことができれば恩恵は非常に大きいのですが、その過程においては落し穴がたくさんあるので、税理士としては安易にこの特例を顧問先には勧められないというのが現状です。

打ち切り事由が全て頭に入っていなければ怖くて使いたくないですよね(;^ω^)そのことから、多くの税理士がこの制度に消極的です。下手したら損害賠償請求されますから気持ちもよくわかります。

餅は餅屋というように、税理士の中でも相続税に強い税理士とそうでない税理士がいます。

私達は日々の決算書や法人税の申告書作成は一切やっていない相続専門の税理士法人なので、事業承継税制をスポット的にご依頼を受けることも多々あります。ご興味ある方は、是非お問合せください。

専門家に支払う手数料が発生する

もしも、顧問税理士さんが事業承継税制だけでなく、相続税や贈与税全般に詳しくない場合には、事業承継の部分だけを他の税理士に依頼することになると思います。

その場合には、事業承継コンサルティングに関する費用が発生します。

私たちの事務所の場合には、会社さんの大きさや工程などで金額は変わるのですが、最低でも100万円以上は頂いております。まぁ、扱う金額が大きい案件になるため、私達としても損害賠償請求のリスクと隣り合わせで行うことになるので、この金額でもかなりリーズナブルだと思っています。

株価が低い時に使った方が得

事業承継税制を使えば、結果として税金が0円になるから、株式の相続税評価額は気にしなくてOKですね?

いいえ。税金は0円になるのですが、株式の相続税評価額が低いタイミングに事業承継税制をスタートされた方が有利になります。その理由は、こちらのブログで解説しました

事業承継税制で相続(贈与)税が0円になっても、株価引下対策をした方が得

みなさま、こんにちは。円満相続税理士法人の橘です。 中小企業の事業承継を考えるうえで、事業承継税制の活用は切っても切り離せないくらい定着してきましたね。昔から、この制度の普及を応援していた私は嬉しい限りです(*^^)v 事業承継税制のことを知らない方のために、簡単にこの制度を説明します

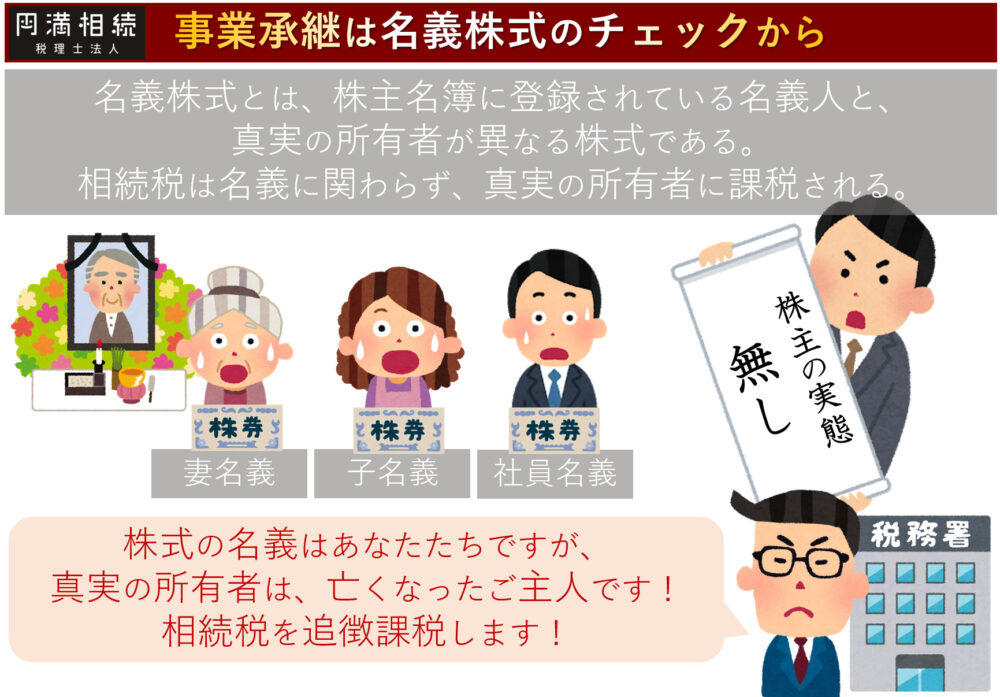

名義株式のチェックから

世の中には、様々な事業承継スキームがありますが、まず一番初めに行うべきは、名義株式のチェックです。

名義株式とは、株主の名義人と、真実の所有者が異なる株式をいいます。

例えば、妻や子、従業員の名前になっている株式であっても、真実の所有者は本人のまま、といった株式です。

詳しくは、こちらの記事をお読みください。

名義株式の判断基準とは?時効は?相続税の税務調査の前に解消しよう!

父が私の知らない間に、会社の株式を私名義にしていました。これってまずいですよね? こんにちは、円満相続税理士法人の橘です。 相続税の税務調査は、相続税申告の約4~5件に1件の可能性で行われます。 そして、一度税務調査が行われると87.6%の人が追徴課税になっています。

まとめ

いかがでしたでしょうか?

私自身は、一人の税理士としてこの制度はとても良い制度だと思っています。

私自身も会社を経営する身なのでよくわかりますが、会社の株式は財産としての評価こそつきますが、自分の好き勝手に換金したりすることもできないので、預金などと同じように税金をかけられたら、かなり辛いですよね(;^ω^)

最終的に使うか使わないかの判断は今すぐにする必要はないと思いますが、あなたの会社にこの制度が馴染むのかという検討は、早めにした方が良いと思います。

円満相続税理士法人では、事業承継に関するコンサルティングを積極的にお受けしています。会計顧問は一切やっていませんので、今の税理士さんから乗り換えてください、という提案ではありません。

顧問税理士さんと協働してコンサルティングを進めていきます。ご興味ある方は単発相談プランを是非お申し込みくださいませ。他にもお役立ち情報満載のLINE公式アカウントも宜しくお願いします。最後までお読みいただきありがとうございました!

非上場株式の相続税評価額の計算方法を日本一分かりやすく解説しました

https://youtu.be/tTUcgJ5ZimA 類似と純資産どちらが安い? 2つの計算方法を紹介しましたが、ここで重要なポイントをお伝えします。 そのポイントとは・・・ この2つの計算方法のうち、類似業種比準価額方式で計算をした方が、株価は低く

騙されないで!法人契約の生命保険に節税の効果は一切ない

こんにちは。円満相続税理士法人の橘です。 会社経営者の皆様! 法人で生命保険に加入していますか? おそらく、多くの方が「YES!」と答えると思います。 加入する際に、生命保険の営業マンから 法人で保険に加入すると法人税の節税になってお得です