定期借地権等の設定時における土地の時価とは

こんにちは!税理士の枡塚です。 定期借地権等の評価については、財産評価基本通達27-2において規定されています。 多くの場合には、但し書き以降のいわゆる『簡便法』を用いて評価することになりますが、その際の定期借地権等の設定時における土地の時価の算出について詳しく解説をしていきます! 定期借地権等とは? 定期借地権等については、こちらで詳しく解説をしております。 是非ご確認ください。 …

こんにちは!税理士の枡塚です。 定期借地権等の評価については、財産評価基本通達27-2において規定されています。 多くの場合には、但し書き以降のいわゆる『簡便法』を用いて評価することになりますが、その際の定期借地権等の設定時における土地の時価の算出について詳しく解説をしていきます! 定期借地権等とは? 定期借地権等については、こちらで詳しく解説をしております。 是非ご確認ください。 …

こんにちは、税理士の枡塚です! 日常の生活において、保安林という言葉を耳にする機会は少ないでしょう。 しかし、相続財産の中に山林が含まれており、その中に保安林があったというケースは少なくありません。 初めて目にする保安林という財産に戸惑い、さらにはどう財産として評価をすべきか、専門家でも悩むものです。 そこで、相続専門の税理士が、保安林の相続税評価額について徹底解説いたします!資料収集先…

こんにちは、円満相続税理士法人の伊藤です! お亡くなりになったご親族などから土地を相続した際、相続税を計算する基準となるものが評価額です。 今回は、「歴史まちづくり法」の認定重点区域にある土地の相続税評価について、取り上げます。 「歴史まちづくり法」とは、歴史的建造物や伝統的祭礼行事など、歴史的風致の維持・向上を図るために、2008年(平成20年)に制定された法律です。この法律に基づいて…

こんにちは、円満相続税理士法人の中岡です! 今回は、軍用地の相続税評価について、取り上げたいと思います。 軍用地とは、米軍基地や自衛隊施設として使用されている土地のことを言います。 沖縄県では、軍用地のうち、個人所有のものも少なからずあり、軍用地をお持ちの地主さんもいらっしゃいます。 個人所有の軍用地については、国が所有者から借りており、軍用地の所有者には、国から借地料が支払われていま…

一つの土地を複数人で共有しているのですが、今後の管理の問題が心配です… そのような時は「共有物分割」という手続きを行うと、共有問題が解決できるかもしれません! みなさんこんにちは。 大宮円満相続税理士法人、代表税理士の加藤です。 一つの土地を複数の人で共有をしていると、売却や運用をするときに問題になることがあります。 例えば、土地を所有している人の一人が音信不通の場合には…

皆さんこんにちは。 大宮円満相続税理士法人、代表税理士の加藤です。 今回は、 地積規模の大きな宅地評価を、市街化調整区域や非線引き区域の土地に適用できるのか? という論点を解説していきます! ~簡単な結論~ 1.市街化調整区域にある土地 原則は適用できないが、例外もある 2.非線引き区域にある土地 適用が可能 市街化調整区域にある土地 原則:適用できない…

自宅が線路沿いで、電車が通るたびに騒音に悩まされているのですが、相続税の評価額に反映することってできますか? 一定の要件を満たせば、騒音による減額は可能ですよ! 一定の要件ですか? 規定では大まかなことしか記載していないので、今回は具体的な判断ポイントを、事例を参考にして紹介しますね! 皆さんこんにちは。 大宮円満相続税理士法人、代表税理士の加藤です。 今回は騒音問題がある…

https://www.youtube.com/watch?v=3RFEvqcq79w こんにちは、税理士の枡塚です。 古くからの地主さんの中には、当然ながら不動産に興味を持っている方が多く、土地の相続税評価額の出し方を知っているという方が多くいらっしゃいます。 この土地は、路線価に面積をかけてだいたいこれくらいの相続税評価額になるはずだ。 と評価額を算出してくださっているケースもあります。 しかし! 路線価とは、路線に…

亡くなった方が割と広い土地を遺していた場合、相続人はその土地を分筆して相続することができます。この場合、土地の分筆は土地家屋調査士に、相続登記は司法書士に依頼することになります。 ここで、相続のプロとして知っておきたいポイントは、土地の分筆は、被相続人名義のままでも相続人全員の同意があれば可能、という点です。 実務で陥りがちな失敗として、土地の分筆は被相続人名義のままではできないため、❶相…

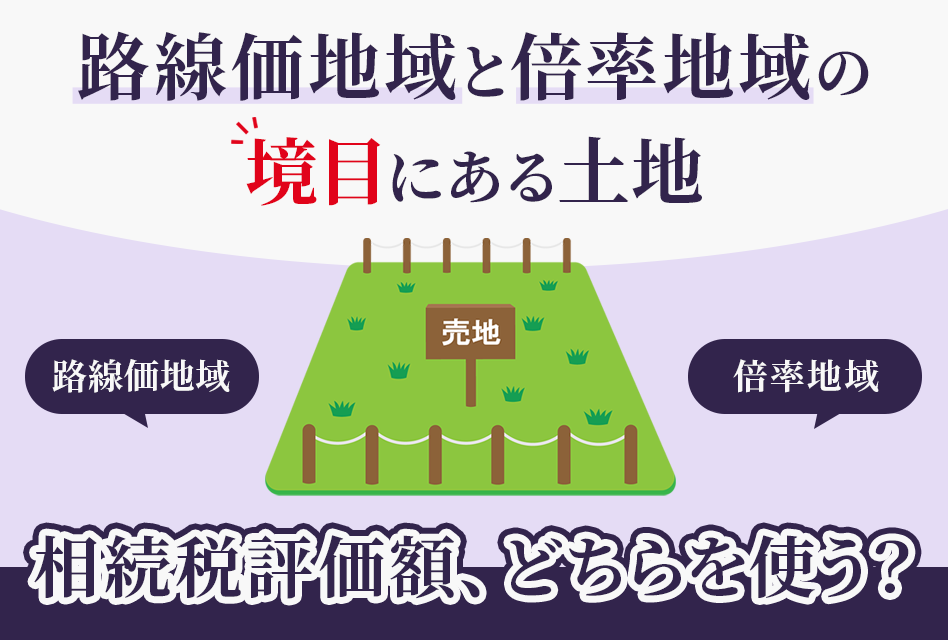

https://www.youtube.com/watch?v=3RFEvqcq79w まずは、こちらをご覧ください。 評価対象地が、路線価地域と倍率地域の境目にある場合、どちらの評価方法を採用すればいいのでしょうか? 結論として、こういった土地に出会ったら、税務署に問合せをして、どちらの評価方法が適用されるか、確認するようにしましょう。 倍率地域の指定は、用途地域ごとに設定されるのが原則なので、上記の場合には、倍率評価…

相続のプロが、大切な方の想いを

しっかりと受け止めます。

全国対応はもちろん、

土曜・平日夜間にもご相談

いただけます。