相続により取得した非上場株式を発行会社に譲渡した場合の課税の特例

円満相続税理士法人 税理士

大学在学中に税理士を目指し、25歳で官報合格。大手税理士法人山田&パートナーズに入社し、年間30~40件の相続税申告に携わりました。丸6年間の実務経験を経て退社。地元関西に戻り、円満相続税理士法人に入社しました。現在も相続税申告を中心に業務に励んでいます!

目次

みなし配当課税の恐怖

事業承継を検討するにあたり、非上場株式を発行会社に買い取ってもらうことがあります。

これを自己株式の取得といいますが、この自己株式の取得をするにあたって、発行会社が株主に支払う金銭は、一部は資本金の払い戻し、一部は会社が蓄積をしてきた利益の分配と考えます。

このうち、利益の分配部分については、受け取った株主が、配当金を受け取ったものとみなされて、所得税等が課税されます。

ちなみに、上場していない会社から受け取る配当金については、総合課税の対象となり、給与や年金など他の所得と合わせて最大で55%近くの税金がかかることになります。

上場していない会社から受け取る配当に課される高額な所得税の恐怖については、こちらの記事で詳しく解説をしています。

非上場会社の配当は総合課税?超高額な所得税!みなし配当の恐怖

こんにちは、円満相続税理士法人の橘です。 会社経営者の皆様、事業承継はお済でしょうか? 本日、ご紹介をするのは、会社から配当金をもらった場合の取り扱いです。 うちは、配当金だしてないから関係ないか~ と思った経営者の方! 違います。

相続により取得した株式を発行会社に譲渡した場合の特例

ただし、相続をした人が、相続が発生してから3年10ヶ月以内にその株式を発行会社に売却した場合(つまり自己株式の取得)には、本来、総合課税の対象となるところ、20%だけ課税するという特例があります。

この特例を使うか使わないかによって、株式を売却した人の手残り額(受け取った売却価額から所得税等の支払いをした後の金額)が何千万、何億円と変わることがあるにもかかわらず、非常に知名度の低い特例です。

そんな非常に重要な特例の内容については、こちらでわかりやすく解説をしています。

相続後の自己株式取得で、みなし配当が20%課税になる超お得な特例とは?

こんにちは、円満相続税理士法人の橘です。 事業承継を検討するにあたって、 経営に関与していない株主から株式を集約するため これまで築き上げてきた会社の創業者としての利益を確定させるため 株式を、その発行会社に買い取ってもらうことがあります。

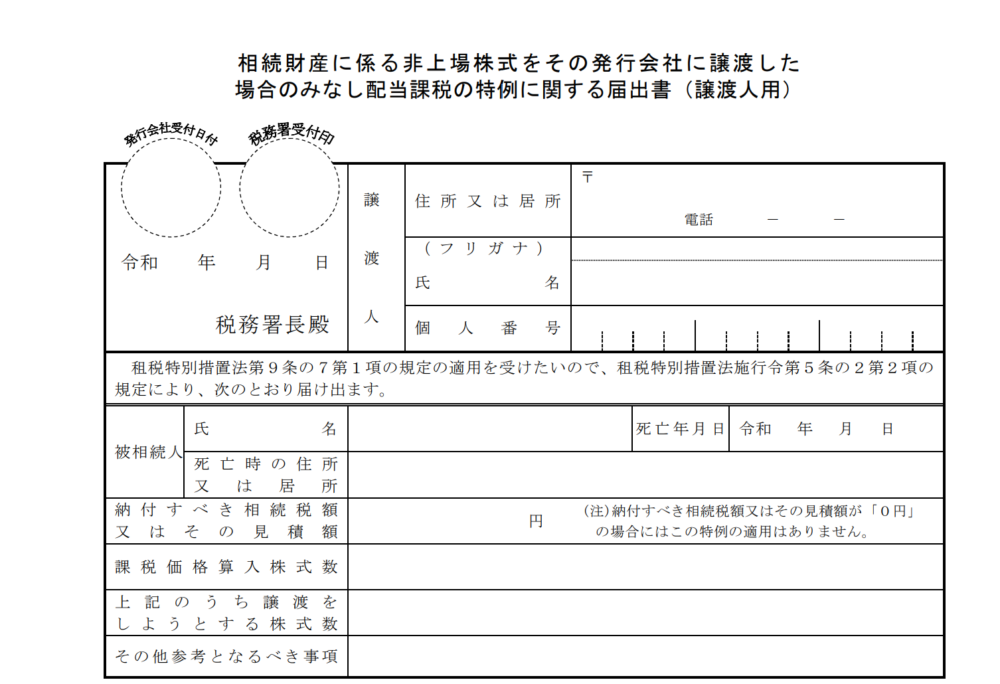

この特例には届出書の提出が必要 その他の注意点も解説

売主(株主)

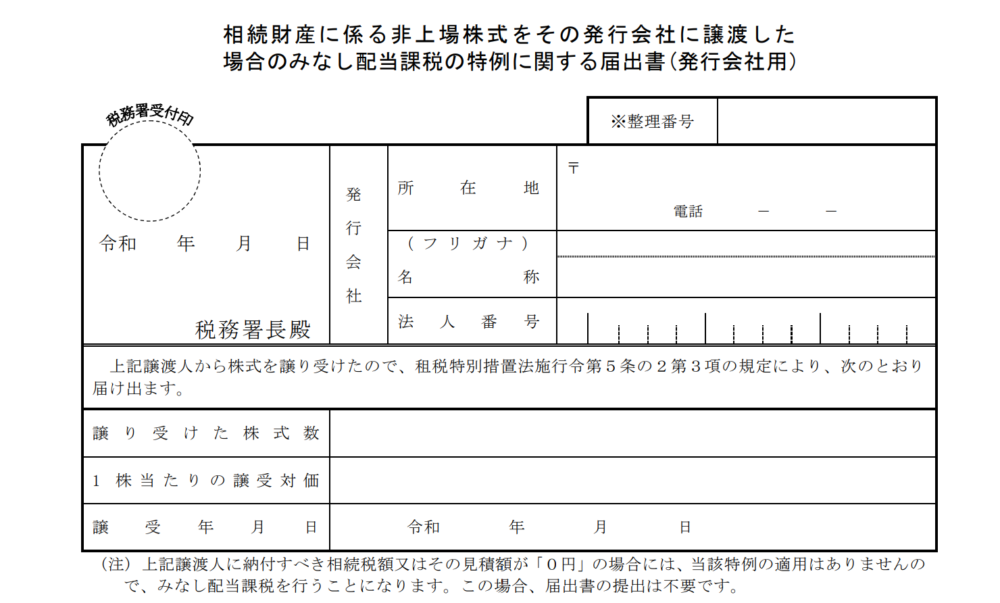

この「相続により取得した株式を発行会社に譲渡した場合の特例」を使う場合には、売主は、その株式を発行会社に売却する日までに、「みなし配当課税の特例に関する届出書」を発行会社に提出しなければいけません。

買主(発行会社)

この「相続により取得した株式を発行会社に譲渡した場合の特例」を使う場合には、買主は、売主から提出を受けた届出書に発行会社用を作成・追加し、株式を譲り受けた日の属する年の翌年1月31日までに本店又は主たる事務所の所轄税務署に提出をしなければいけません。

また、発行会社は、この届出書の写しを作成し、5年間保存する必要があります。

なお、相続等により株式が移転した場合、発行会社にとって好ましくない者が株主になるおそれがあります。そこで、そのような株主を排除するため、発行会社が相続等により譲渡制限株式を取得した者に対して株式を会社に売り渡すよう請求することができる旨を定款で定めることができます。株式譲渡制限会社である場合には、事前に定款の整備が必要です。

また、発行会社は、株主から株式を買い取るだけの資金を準備する必要があります。買取資金財源の確保は重大な課題です。

ご参考になれば幸いです♪

本気で相続を学ぶコミュニティに参加しませんか?(^^)/

オンラインサロンの加入はこちらから♪