医療法人の出資持分ありなしとは?放棄や移行も解説するよ

こんにちは。円満相続税理士法人の橘です。

医療法人の持分とは、一言でいうと、医療法人の財産権のことです。

持分あり医療法人は財産権のある医療法人、持分なし医療法人は、財産権のない医療法人と言い換えることができます。

持分あり医療法人も、なし医療法人もそれぞれにメリット・デメリットが存在します。

今回は、そもそも医療法人の出資持分とはなんぞや?という所から、令和5年9月30日までに使える特例制度までを、日本一売れた相続本の作者である私が、わかりやすく解説していきます。

最後までお読みいただければ、今後の医療法人経営のビジョンを明確にすることができますよ♪

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

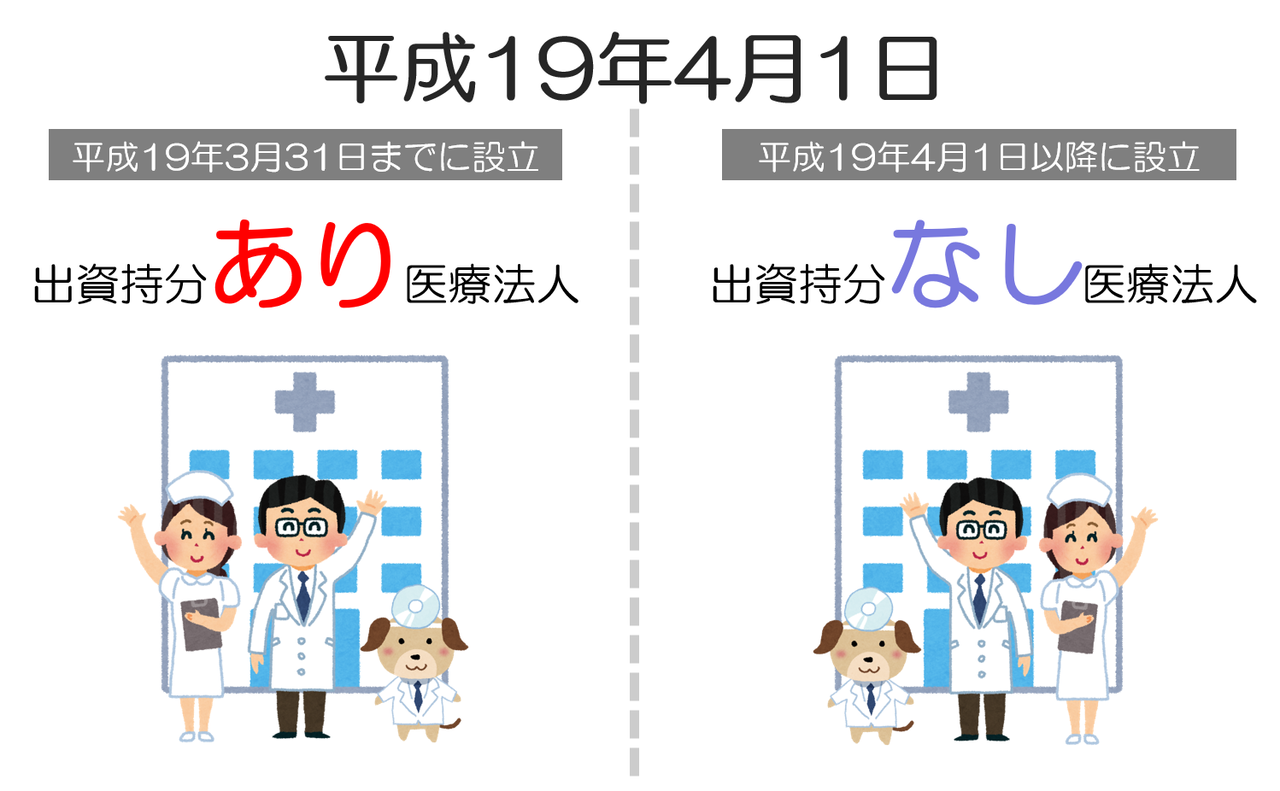

平成19年4月以降設立は持分なし

まずは、医療法人の出資持分の考え方を知っていただくために、一番重要になる日付があります。

それは・・・・・

平成19年4月1日

です。

この平成19年4月1日に、医療法が改正されました。(第5次医療法改正)

どのような改正だったかというと、平成19年4月1日以降に新たに設立した医療法人は、医療法人に出資持分というものをなくしました。つまり、平成19年4月1日以降に設立した医療法人は、持分なし医療法人ということになります。

一方で、平成19年3月31日までに設立している医療法人には、持分というものが認められています。つまり平成19年3月31日までに設立している医療法人は、持分あり医療法人ということになります。

【違い1】解散時の財産の行方

持分ありの場合

それでは、いよいよ持分についての話に進んでいくのですが、ちょっとしたクイズを出していきます。

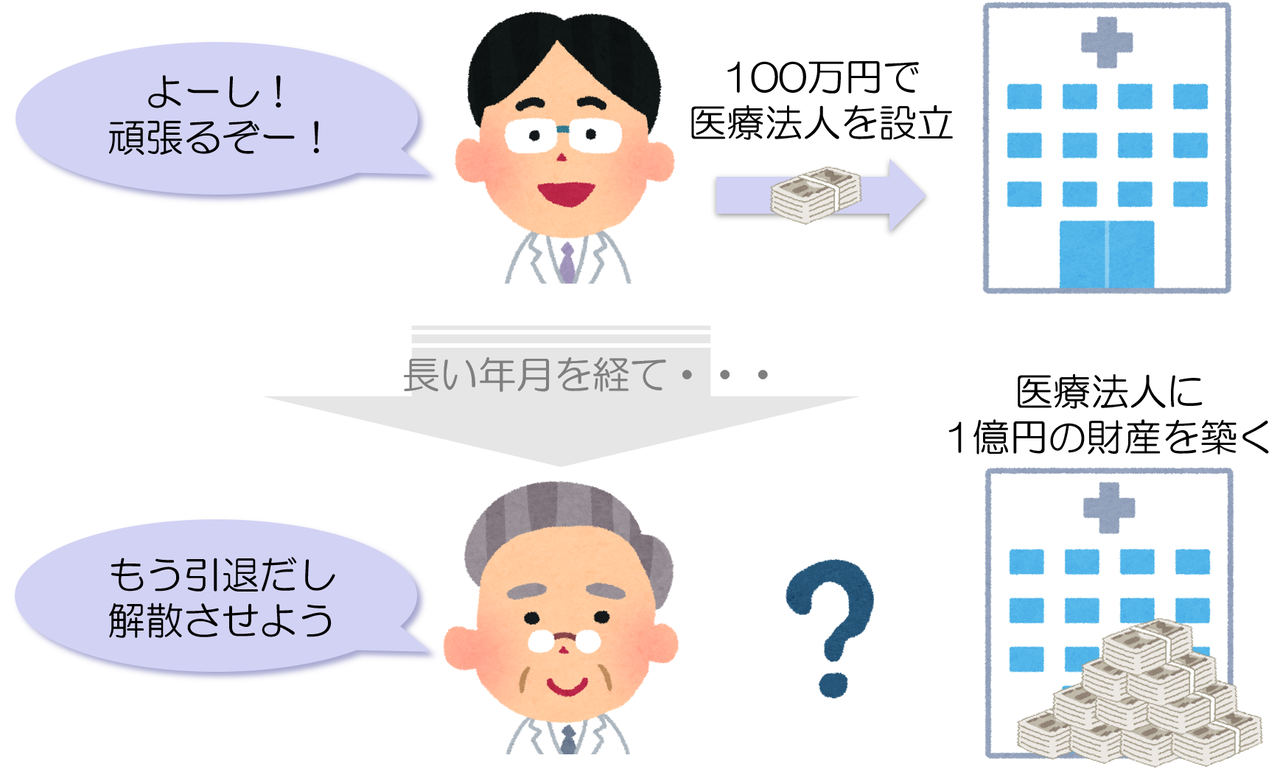

例えば、あるドクターが平成19年3月31日以前に、100万円を元手に医療法人を設立しました。

長い年月を経て、医療法人に1億円の財産を築いたとします。

では、ここで問題です。

この医療法人を解散させた場合、医療法人にある財産1億円は、誰の物になるでしょうか?

どうでしょうか?

正解は・・・・

医療法人を設立したドクターのものです!

何故なら、もともとの医療法人のお金を用意したのは、このドクターです。そのため、医療法人に残っている財産は全てこのドクターのものになります。

持分なしの場合

では続けてクイズを出題します。

あるドクターが、平成19年4月1日に100万円を元手に医療法人を設立しました。

長い年月を経て、医療法人に1億円の財産を築いたとします。

では、問題です。

この医療法人を解散させた場合、医療法人に残っている財産1億円は、誰の物になるでしょうか?

どうでしょうか?

先ほどと変わっているのは、設立した時期だけです。

正解は・・・・

国のものになります!

医療法人を設立したドクターに財産は戻ってきません。

そうなのです。これこそが、出資持分の考え方なのです。

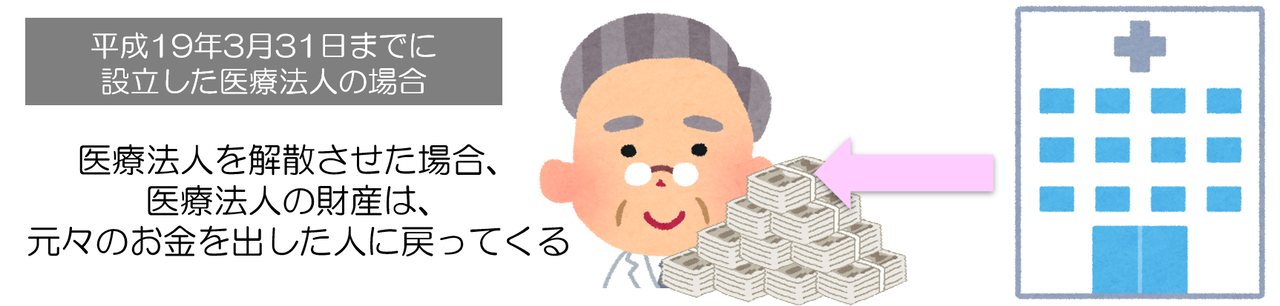

仮に医療法人を解散させた場合に、持分あり医療法人の場合には、もともとお金を出した人(出資者と言います)に財産が戻ってきます。

一方で、持分なし医療法人の場合には、出資者に財産は戻ってきません。解散させた場合には、国もしくは他の医療法人に財産が帰属します。出資者には戻ってこないのです。

【違い2】持分の買い取り請求

持分ありの場合

では続けて、クイズを出していきます。

平成19年3月31日以前に、あるドクターが友人のドクターと二人で、100万円ずつお金を出し合い、200万円で医療法人を設立しました。

長い年月を経て、医療法人に2億円の財産を築くことができました。

しかし、今更になって、2人は経営方針の違いから喧嘩をしてしまいます。

そして、

もうこんな医療法人、辞めてやる!医療法人の権利は俺も半分もっているんだ!その分の金よこせ!

と言われたとします。

この場合、この辞めていくドクターには、いくらのお金を払わなければいけないでしょうか?

正解は・・・・

1億円です。

もともと、出資したお金の割合は半分ずつです。それであれば、医療法人にある財産の半分はこのドクターのものですので、返せと言われれば返さなければいけないのです。

持分なしの場合

それでは続けてクイズを出していきます。

平成19年4月1日以降に、あるドクターが友人のドクターと二人で、100万円ずつお金を出し合い、200万円で医療法人を設立しました。

長い年月を経て、医療法人に2億円の財産を築くことができました。

しかし、今更になって、2人は経営方針の違いから喧嘩をしてしまいます。

そして、一方のドクターから

もうこんな医療法人、辞めてやる!医療法人の権利は俺も半分もっているんだ!その分の金よこせ!

と言われたとします。

この場合、この辞めていくドクターには、いくらのお金を払わなければいけないでしょうか?

先ほどと異なるのは、設立時期だけです。

正解は・・・・

1円も払わなくてOKです!就業規則に従って退職金を支給して終わりです。

そうです。

これが、持分ありとなしの大きな違いです。

持分とは、一言でいえば医療法人に対する財産権です。

持分ありの医療法人には、財産権が認められています。つまり、持分を持っている人は、その持分の割合に応じて、医療法人に対して財産を自分のもとへ返せ!と言える権利をもっています。

一方で、持分なし医療法人の場合には、そういったことを言える権利はありません。

【違い3】出資者が死亡した場合

持分ありの場合

では、続けて最後のクイズを出していきます。

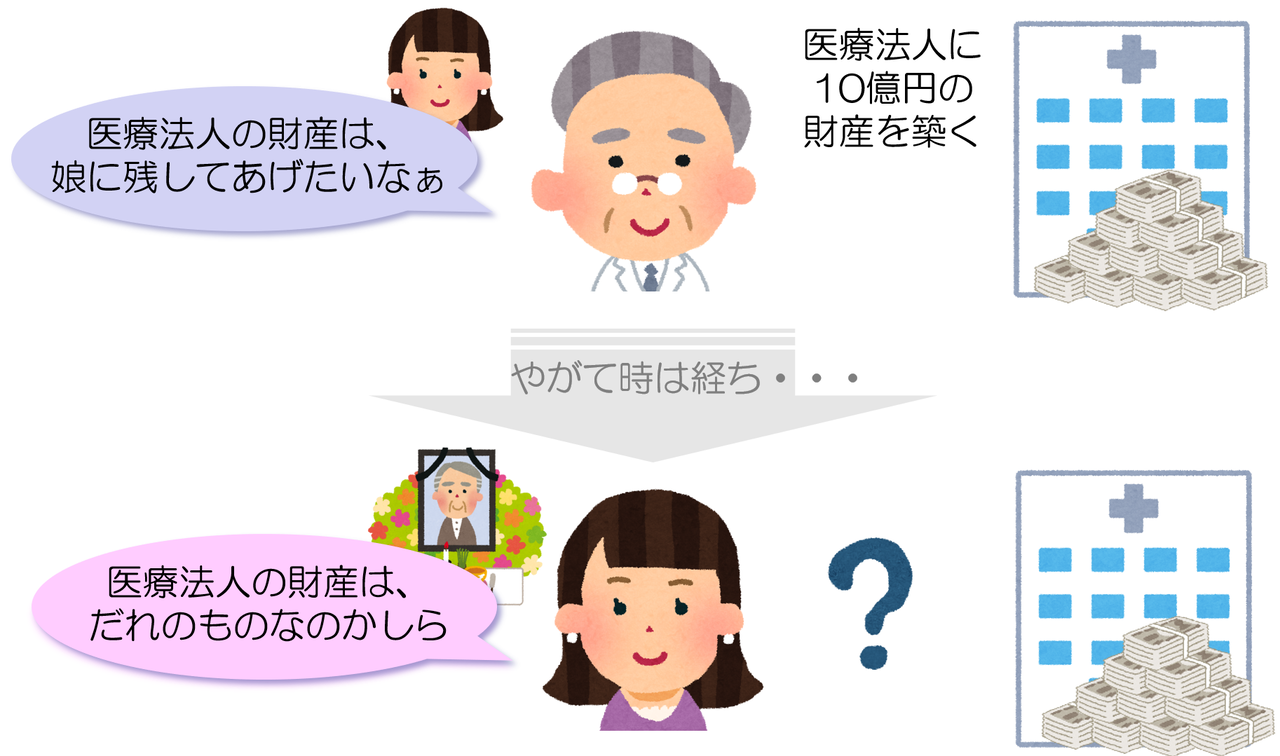

平成19年3月31日以前に、あるドクターが100万円を出資して医療法人を設立しました。

事業は順調に進み、医療法人に10億円の財産を築くことができました。

将来は、医療法人の財産はドクターの一人娘に残してあげたいと考えていました。

それではここで問題です。

もし、このドクターに相続が起きた場合、医療法人の権利は、娘に相続させることはできるでしょうか?

正解は・・・・

相続させることができます!

持分あり医療法人における持分は、相続させることが可能です。相続人がドクターでなくてもOKです。

一見、「おぉ!持分あり医療法人いいな!」と思った人も多いかと思うのですが、ちょっとお待ちください。

ここが実は一番の悩みの種になっているのです。

何かと言うと・・・・・

相続税です!

財産権の相続が認められている代わりに、もちろん、この権利は相続税の対象になります!10億円の評価額の持分であれば、相続税は4億5820万円です。

相続税はキャッシュで払わなければいけませんので、医療法人から財産の払い戻しを受けないと、相続税を納めることができないのです。

持分なしの場合

それでは続けて、これが持分なし医療法人だったらどうか、考えてみましょう。

持分なし医療法人の場合には、医療法人の権利を相続させることはできません。

そもそも財産権が認められていませんので、相続も何もない、ということになります。

一方で、相続税の負担も一切ありません。

持分ありなし特徴まとめ

持分あり医療法人と持分なし医療法人の大きな違いをまとめると次の通りです。

持分あり医療法人には、次の4つの特徴があります。

1.医療法人を解散させた場合に、財産の返還を受けることができる権利がある

2.出資した割合に応じて、医療法人の財産の返還を求めることができる権利がある

3.1と2の権利を相続させることができる

4.出資者に相続が起きた時に多額の相続税がかかる

裏返しになりますが、持分なし医療法人には次の特徴があります。

1.医療法人を解散させた場合に、財産の返還を受けることができない

2.出資した割合に応じた医療法人の財産の返還を求めることができない

3.権利を相続させることはできない(そもそも権利がない)

4.出資者に相続が起きた時に、相続税がかからない

皆さんだったらどちらの医療法人が良いですか?

一長一短ありますよね。

「持分」という言葉を「財産権」と置き換えると、わかりやすいと思います

持分ありの問題(キャッシュが無い)

買い取り請求

持分あり医療法人の問題は大きく2つあります。

1つは、一緒に出資した人が医療法人を去る時に、出資持分の払い戻しを請求されるケースです。先ほどの例でいうと、喧嘩して辞めちゃったこの人です↓

実際には喧嘩別れではないケースの方が多いのですが、出資持分の払い戻しを請求されることは、実務上よくあります。

医療法人の出資持分の払い戻しを請求された場合には、医療法人の財産を、出資した割合に応じて返還しなければいけません。

例えば、医療法人設立時に、2人で100万円ずつ出資をしたなら出資割合は50%ずつです。片方の人から、持分の払い戻しを受けたいということであれば、その時における医療法人の財産を50%分、お返ししなければいけないのです。

しかし、医療法人の財産は、キャッシュで持っているとは限りません。大抵は設備投資に充てていますので、そこまでキャッシュに余裕があるわけではないのです。

そうなってしまうと、最悪の場合、設備を売却してキャッシュを用意したり、保険を解約してキャッシュを用意したりしなければいけなくなってしまうのです。こうなってしまうと医療法人の経営に支障をきたしかねません。

相続税

もう一つの問題が、相続税です。

持分あり医療法人の場合、その持分は相続させることができますが、その代わり、多額の相続税が課税されます。

亡くなったドクターが、相続税を払えるだけのキャッシュを用意していれば問題ありませんが、子供が2人以上いる家庭では、出資持分は医療法人を承継する子供に相続させ、その他の財産(特にキャッシュ)は医療法人の経営に関わらない子供に相続させる傾向があります。

そうすると、必然的に、出資持分を相続する子供は、相続税を払えるだけのキャッシュが用意できずに困ってしまうのです。こうなってしまうと、先ほどの例と同じように、医療法人に払い戻しを請求しなければならず、結果として、医療法人の経営に支障がでてしまうのです。

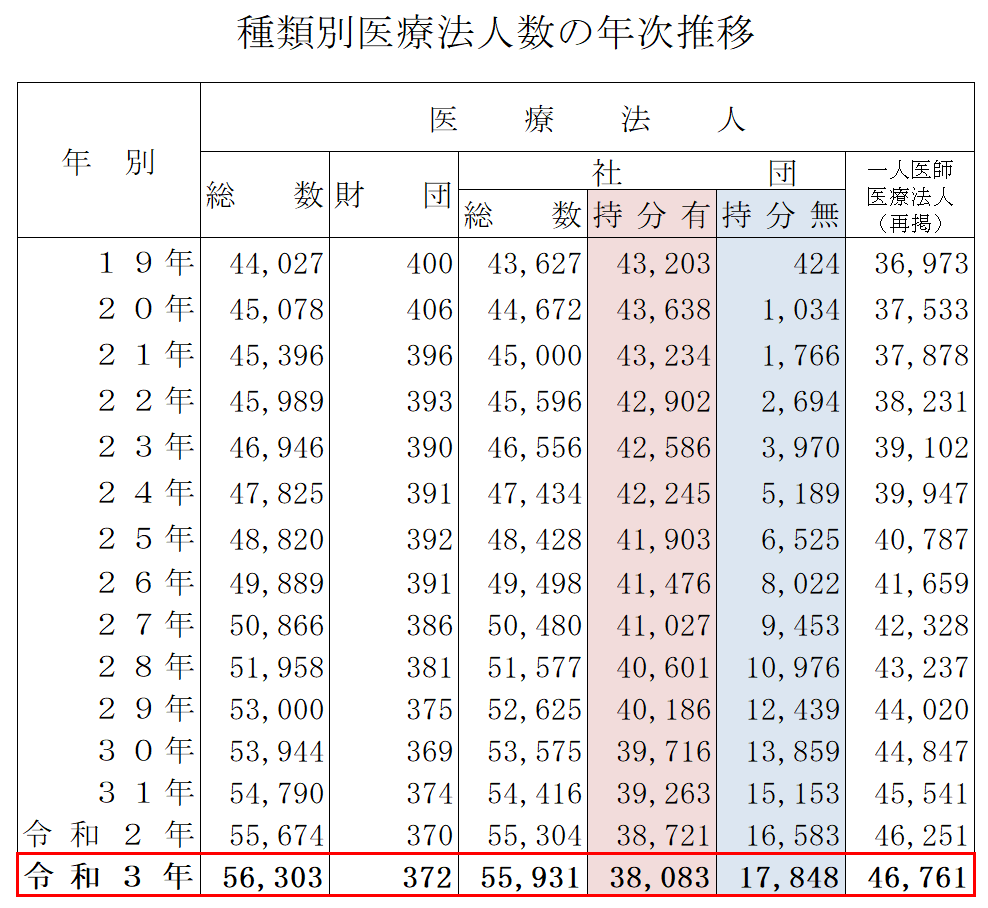

令和3年時点68%が持分あり

こういった問題を解決するために、国は、平成19年4月1日から設立する医療法人には、持分という概念を無くしたのです。

ちなみにこの記事を書いている令和3年時点では、日本全国にある医療法人社団のうち、持分あり医療法人が68.3%、持分なし医療法人が31.7%という割合になっています。

出典:厚生労働省

まだまだ持分あり医療法人が多いですね!

ありからなしへの移行手続き

持分なし医療法人から持分あり医療法人に移行することは絶対にできませんが、持分あり医療法人から持分なし医療法人に移行することは可能です。

現在、厚生労働省としては、持分ありから持分なしへの移行を、猛烈に勧めています!(医療法人が無くなってしまうと困るからです)

移行手続きの流れ(定款変更)

持分あり医療法人から、持分なし医療法人への移行は、意外と簡単に行えます。

やることは主に、定款変更です。

医療法人の定款に、「医療法人を解散させた場合には、出資者に財産を返還する」や、「医療法人の出資者は、出資した割合に応じて、財産の返還を受けることができる」などと、書かれている部分を削除するのです。

そうして新しくできた定款を都道府県に持っていき、都道府県から認可を受ければ、持分なし医療法人に移行できます。

持分なしへ移行すると贈与税

手続き自体は、そこまで難しくないのですが、実は、この手続きをすると、思わぬ税金が発生するのです・・・・

それが、医療法人に課税される贈与税です。

通常、贈与税は個人にしか課税されない税金ですが、持分あり医療法人から持分なし医療法人に移行した場合には、医療法人に対して贈与税が課税されるのです。

なんでやねん!

と思う方がほとんどだと思うので解説します。

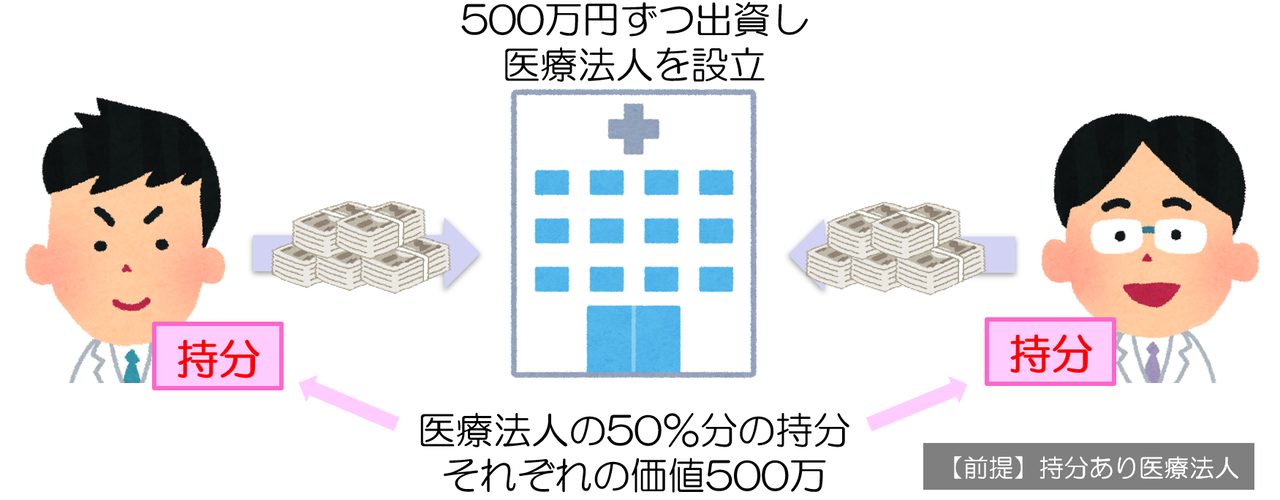

例えば、平成18年に、ドクターのAさんと、ドクターのBさんとで、500万ずつ出資をして医療法人(持分あり医療法人)を設立したとします。

設立直後の、AさんとBさんが、それぞれ持っている医療法人の持分の価値はいくらだと思いますか?

正解は・・・・

500万ですよね!

500万ずつ出資をして設立した医療法人なので、医療法人には1000万の財産があります。そのうちの半分ずつが、それぞれの持分の価値なので、当然、それぞれの持分の価値は500万円ということになります。

それでは、続けて質問します。

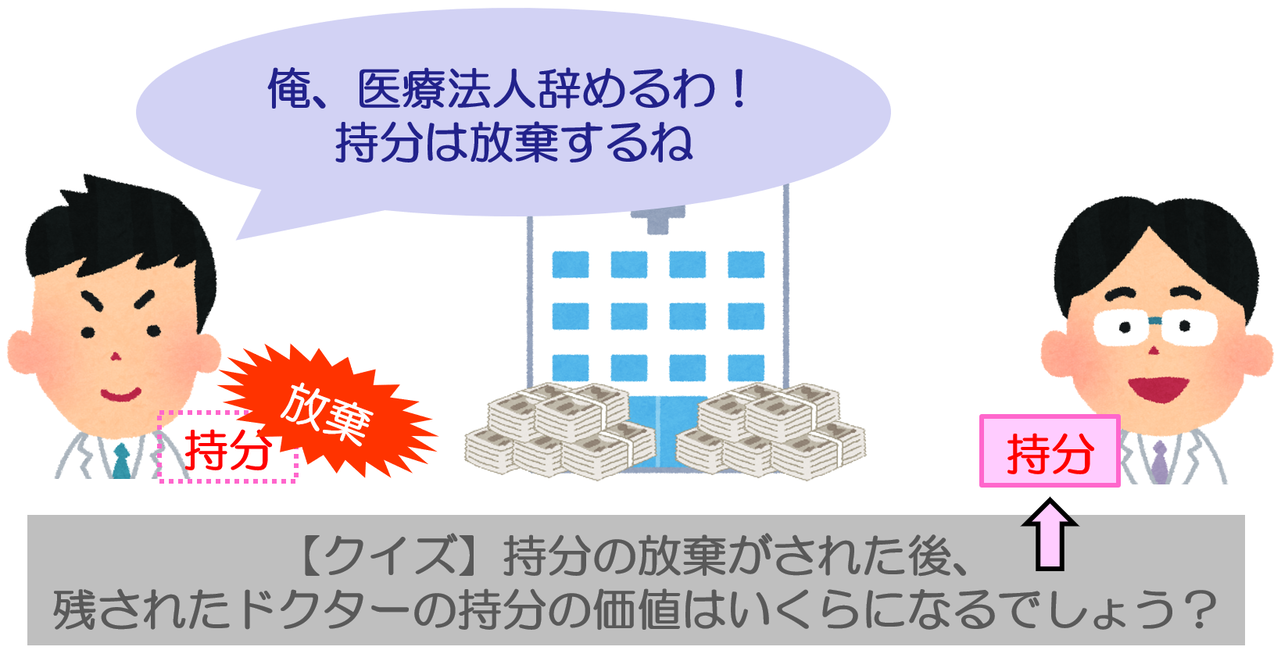

もし、片方のドクターが

俺、やっぱり医療法人辞めてパン職人になるよ!医療法人に出資した500万はそのまま使ってくれ!返してくれとは言わないからさ。頑張れよ!

と言い、医療法人を去っていったとします(これを持分の放棄といいます)。

この場合、このドクターが去った後、残ったドクターの持っている持分の価値はいくらになると思いますでしょうか?

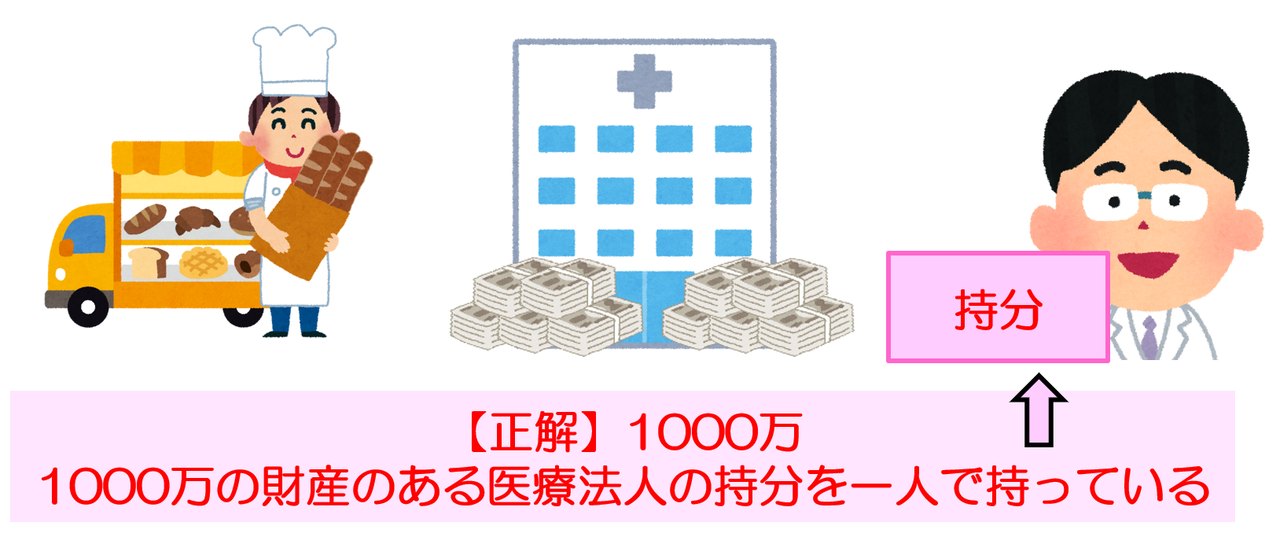

正解は・・・

1000万円になります!

なぜなら、1000万円の財産を持っている医療法人の持分を一人で持っているからです。

持分が放棄される前の価値は500万円でしたが、持分が放棄されることによって残された出資者の持分の価値は1000万円に上昇するのです。

この500万円分の価値の上昇は、贈与税の対象になります。

直接的に贈与があったわけではないのですが、持分を放棄すると、間接的に残った出資者に価値が移りますので、思わぬ形で贈与税が課税されてしまうのです。

そして、出資者が全員、持分を放棄して、持分なし医療法人に移行しようとする場合には、全員が持分放棄をしてしまうので、贈与税を課税する対象がいなくなってしまいます。

そこで、税金のとりっぱぐれがないように、本来は個人にしか課税しない贈与税を、医療法人に対して課税しているというわけです。

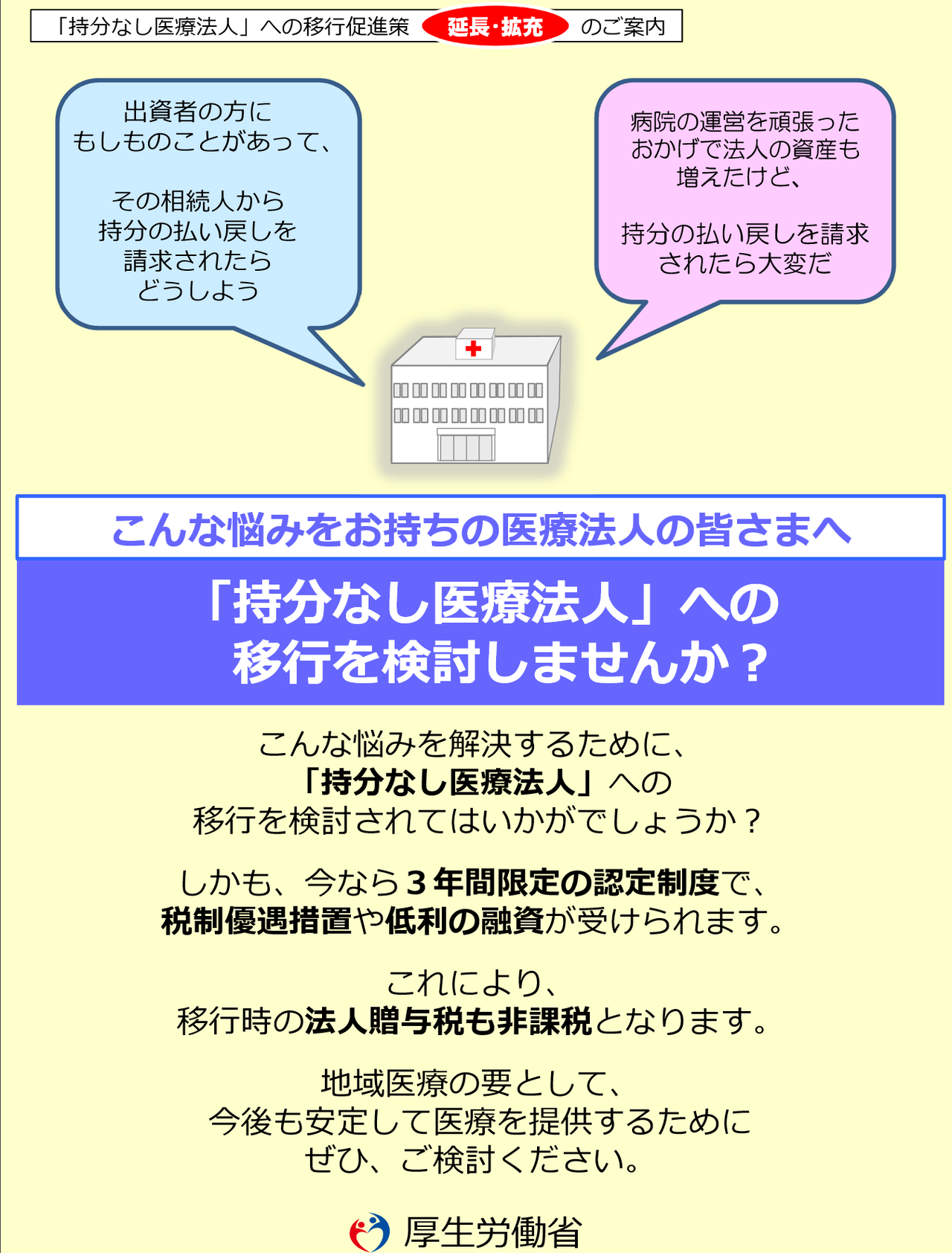

令和5年9月30日までの免税特例

持分なし医療法人に移行するにあたって、一定の条件を満たした場合には贈与税が非課税になります。

ただ、この一定の条件が非常に厳しいので、持分なし医療法人への移行が中々進んでいないのが現状です。

そこで、この現状を打破すべく、平成29年10月に大幅な条件緩和が行われました。

これまで(平成29年9月30日まで)の非課税になるための主な条件は次の通り

1.医療法人の理事を6人以上、監事を2人以上にすること

2.医療法人の役員は親族を3分の1以上いれないこと

3.法人関係者に利益供与をしないこと等

この中で最もネックになっていたのが、親族を3分の1以上役員にできないことです。

実際、日本全国にある医療法人の多くは、親族で役員を占めているケースがほとんどです。親族で経営するメリットは経営方針で揉める可能性が低いことです。一方でデメリットとしては、独裁経営となるので、医療法人の財産を理事長が私的に使ってしまう可能性などがでてきます。

一長一短はありますが、現在、一族で経営している医療法人を、今後は他人を役員として迎え入れなければいけないのです。しかも理事の椅子の3分2以上もです。

迎え入れた新しい理事たちが結託してしまえば、創業者の理事長が追い出されるリスクもあるのです。

そこまでのリスクを抱えてまで、贈与税を非課税にしたいと考える人は少ないです。

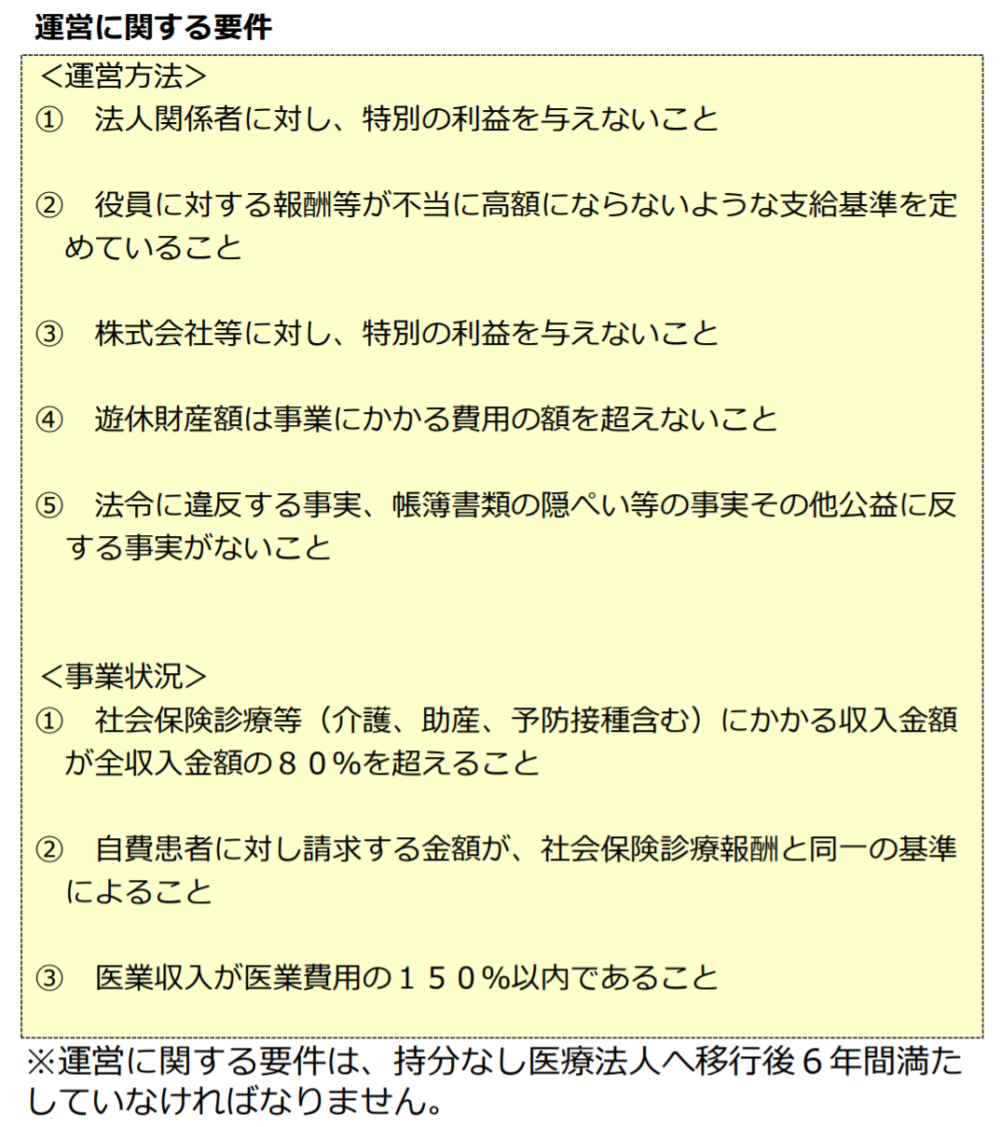

そこで厚生労働省は、このままじゃイケナイ!ということで平成29年10月より条件を大幅に緩和しました。贈与税が非課税になるための主な条件は次の通りです。厚生労働省のパンフレットをそのまま貼り付けますね。

ここでの注目ポイントは、非課税になるための条件から、親族を役員の3分の1以上いれてはいけない、という条件がなくなったことです。

ここの緩和は大きいです。一族での経営が継続させても、他の条件を満たせば、贈与税を非課税にしてくれるのです。他にも条件はありますが、親族の要件が一番大きいですからね。これは大幅な条件緩和といえるでしょう。

MS法人があっても特例は使える?

上記のパンフレットだけだと、ざっくりとした条件しか書かれていないので、気になる条件を厚生労働省に電話して聞いてみました。

株式会社等に特別の利益を与えないこととありますが、MS法人があるだけで、この制度が使えなくなるということはありますか?

MS法人があるだけでダメってことはないですよ。ただ、医療法人とMS法人との間の取引が、適正な金額で行われているかのチェックはしますけど

役員等に対する報酬等が不当に高額にならないように支払い基準を定めることとありますが、いくらからが不当に高額になるとかの基準ってありますか?

んー。これは明確な基準があるわけではありません。その地域の同じ規模の医療法人などの支給状況と比べて、不当に高額かを判断していくことになりますかね~

なるほど。絶対基準というわけではなく相対基準ということですね…

まぁそんなところですかねぇ

恐らく、まだ厚生労働省の中でも明確な基準がないのだと思います。

また、この条件は、制度を受けると申請してから6年間、条件を守り続けなければいけません。慎重な判断が必要になりますね。

持分のご相談は相続税に強い税理士へ

医療に強い!と謳っている税理士さんはたくさんいますが、医療に係る税金には2種類あります。

一つ目は、日々の医療法人に係る法人税です。毎年の医療法人の決算や、都道府県に提出する書類の作成などが税理士の仕事になります。

二つ目は、医療法人を経営するドクター達に係る相続税です。これは医療法人だけの問題ではなく、ドクターが個人で持っている財産も含めてコンサルティングをすることが税理士の仕事になります。

医療に強いと謳っている税理士であっても、上記の2つとも強いとは限りません。その多くは、一つ目の法人税の処理に強い税理士です。医療法人に係る相続税まで強いとは限らないということです。

相続税に強いかどうかの見分け方は非常に簡単です。

今日、私がお伝えした、持分あり・なしの考え方について、今まで顧問税理士さんから説明をきちんと受けていましたか?新移行制度について提案を受けていますでしょうか?

そういったことの提案がないのであれば、その税理士さんは相続税には強くないのかもしれません。

相続税に詳しくないことが悪いということではありません。ただ、税理士にもドクター達と同じように専門分野が分かれていることを知っていただきたいのです。

今は、税理士同士でも紹介状を書く時代になりました。

私も法人税の相談をされた時は、法人税に強い他の税理士さんをご紹介していますし、現在、私たちの事務所に事業承継の相談をされているドクターの半数以上は、他の税理士さんからのご紹介です。

相続税の対策は、今後の医療法人の経営を左右する、非常に大きな意思決定が必要になります。相続税に強い税理士にセカンドオピニオンをしていただくことをおススメします。

最後になりますが、税制改正情報や、マル秘節税テクニック、税務調査の裏話を、LINE公式アカウントで無料配信中です!ご登録いただけると大変嬉しいです。

また、ドクターの皆様にオススメの記事が下にありますので、是非お読みください。医療法人で入っている生命保険の話です。最後までお読みいただき、ありがとうございました。

騙されないで!法人契約の生命保険に節税の効果は一切ない

こんにちは。円満相続税理士法人の橘です。 会社経営者の皆様! 法人で生命保険に加入していますか? おそらく、多くの方が「YES!」と答えると思います。 加入する際に、生命保険の営業マンから 法人で保険に加入すると法人税の節税になってお得です