外国(海外)在住者へ相続や生前贈与するときの税申告や手続きをわかりやすく解説

息子が海外にいます。

贈与をしたいのですが、海外に住んでいるとどうなりますか?

こんにちは!税理士の枡塚です。

近年、海外に居住する方が増加しています。

外務省公表の海外在留邦人数調査統計によると、海外に居住する日本人は、平成30年10月1日時点で約139万人。前年より4万人弱増加し、統計を開始した昭和43年以降最多です。

海外に居住する理由は様々ですが、国境を越えた相続・贈与も非常に身近なものになっています。

亡くなった人や財産をあげる人は日本に居住していて、財産を相続する人や贈与を受ける人は海外に住んでいるというケースが一番多いパターンです。

上記のようなパターンのご相続を数多くお手伝いしてきた私が、国境を越えた相続・贈与の注意点について解説をします!

最後までお読み頂ければ、相続人(受贈者)が海外にいる場合の相続手続きについて、ばっちりご理解頂けます♪

円満相続税理士法人 税理士

大学在学中に税理士を目指し、25歳で官報合格。大手税理士法人山田&パートナーズに入社し、年間30~40件の相続税申告に携わりました。丸6年間の実務経験を経て退社。地元関西に戻り、円満相続税理士法人に入社しました。現在も相続税申告を中心に業務に励んでいます!

目次

適用される法律は?

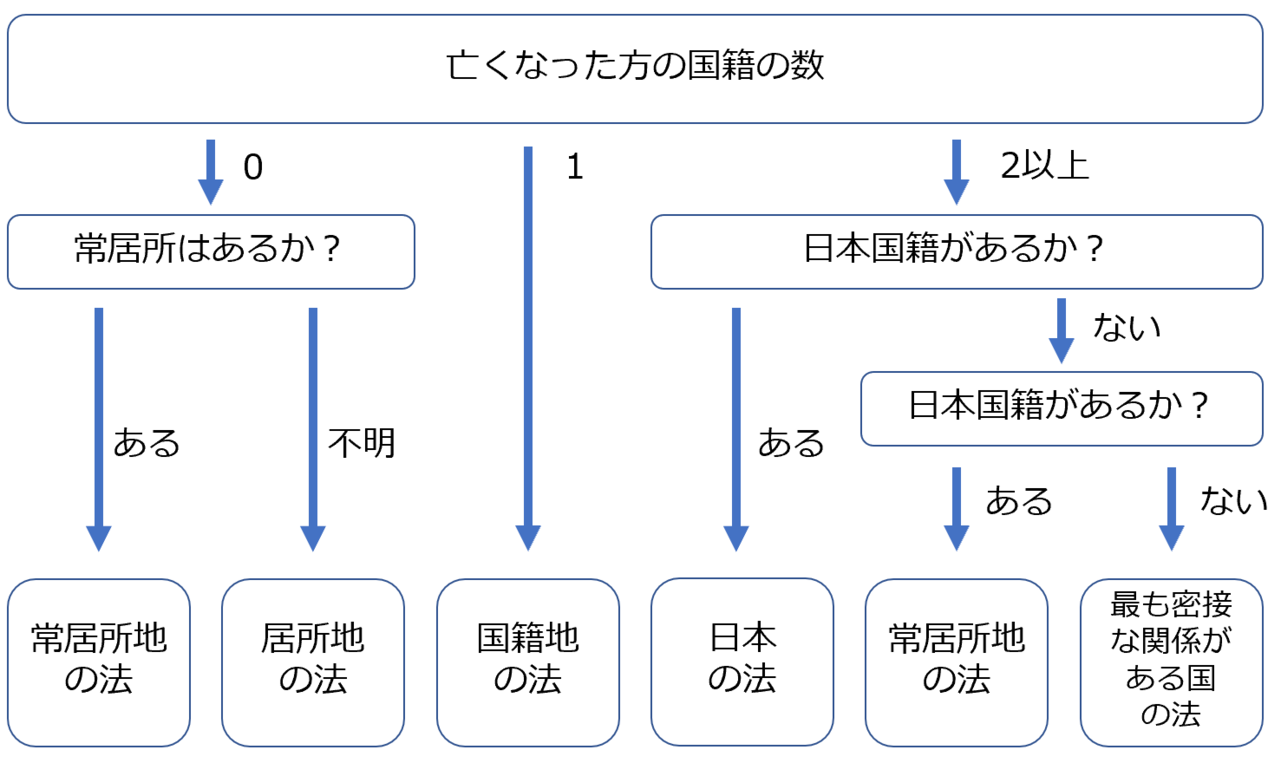

まず、亡くなった方や財産を相続する人の国籍、住所が海外にある場合や財産が海外にある場合には、どこの国の法律を使って、相続手続きを行うのでしょうか?

日本では「亡くなった方の本国法」を使って、相続手続きをしてくださいとルール付けをしています。また本国法を判定する方法については、下記の図のように判定するようにルール付けがされています。

つまり、日本国籍しか持っていない方が亡くなった場合には、どこで亡くなった場合でも、国籍地である日本の法律に則って、相続手続きをしてくださいということです。

しかし、このどこの国の法律を使って相続手続きを行うかという判定について、国際的な統一ルールはありません。そのため日本のルールと他の国のルールとの間に、対立や矛盾が生じることもあります。

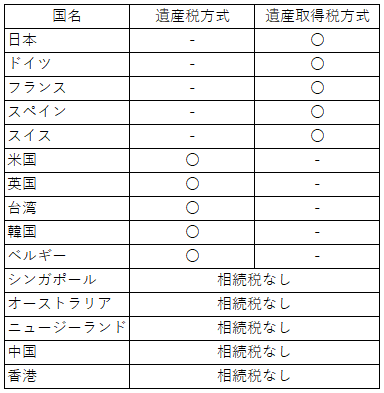

世界の相続税・贈与税の考え方

次に、世界の相続税・贈与税がどのような考え方に基づいているでしょうか?

世界の相続税制度は大きく遺産税方式と遺産取得税方式の2つに分かれています。

日本では原則、遺産取得税方式を採用しているため、納税義務者は財産を相続する人(相続人)です。原則と記載したのは、日本の相続税は亡くなった方の遺産を基準に相続税を計算し、実際に財産を相続した人が相続した財産に応じて相続税を負担します。

そのため正確には、遺産取得税方式と遺産税方式の折衷といえるからです。

日本における相続税の計算方法については、このブログで分かりやすく解説しています!

相続税の計算方法!わかりやすい計算例を使って自分で仕方を覚えよう

相続税の計算って難しそう…。わかりやすく教えてください かしこまりました!一からわかりやすく解説しますね。 自分で相続税の計算ができるようになれば、自ずと、正しい相続税対策のやり方もわかってきます。 今回は、日本一売れた相続本の作者である私が、相続税の計算をイラス

日本の相続税・贈与税の納税義務者と課税財産の範囲

日本では、財産を相続した人(相続人)が相続税を負担するという相続税制度を採用していることがわかりました。

それではどのような方が、財産をもらった場合に税金の支払いをする必要があるでしょうか?

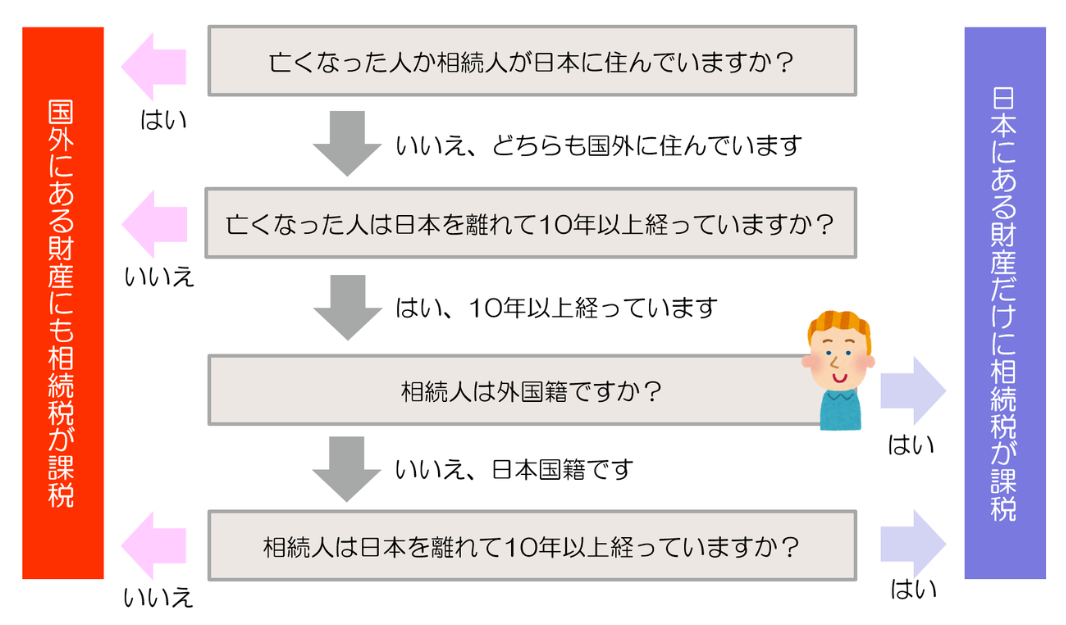

日本の相続税は、簡単に言えば亡くなった人、財産を相続する人(相続人)のどちらかが日本に住んでいる場合には、日本国内にある財産はもちろん、海外にある財産にも課税されます。

いわゆる全世界課税といわれるものです。

つまり亡くなった人、財産を相続する人(相続人)のいずれかが日本に住んでいる場合には、日本国内にある財産についてはもちろん、アメリカにある不動産にだって、インドにある預金にだって、日本で相続税を支払う義務があります!

贈与税についても同様です。あげた人、もらった人のどちらかが日本に住んでいる場合には、日本国内にある財産はもちろん、海外にある財産にも贈与税がかかることになります。

平成29年度の税制改正の内容をしっかりと折り込み、納税義務者についてより詳しい内容をわかりやすく解説していますので、是非ご確認ください♪

海外財産や外国人にも日本の相続税はかかる?5年から10年ルールへ

こんにちは、円満相続税理士法人の橘です。 外国には相続税のない国がたくさんあります。むしろ相続税がある国の方が珍しいです。 相続税のない国は、例えばイタリアやカナダ、中国やインドなどが挙げられます。 特に近年、日本人からの人気が増しているシンガポールやマレーシアにも相続税があ

海外居住の日本人が相続を受けた場合

それでは、実際の手続きや計算上の留意点などを確認しましょう。

相続手続きの留意点

(1)国外転出時課税制度の適用判定

亡くなった方が一定の株式等を1億円以上保有していて、その株式等を相続する人(相続人)が海外に居住している場合には、その株式等を売却したものとして、値上がり益に所得税が課税される制度です。

国外転出時課税制度については、こちらで詳しく解説をしています。相続した場合や贈与をした場合の応用編についてもわかりやすく解説しています♪

国外転出時課税制度とは?相続や贈与の取扱いも詳しく解説しました

こんにちは!税理士の枡塚です。 国外転出時課税制度について教えてください。 ざっくりいうと、株式等を1億円以上持っている人が国外に転出しようとするときは、その株式等を売っていない場合でも、売ったものとして所得税を徴収しますよという制度です。 売っていないのに、所得税が

上記のような要件に該当した場合には、亡くなった方の準確定申告(申告期限:死亡日から4ヶ月以内)において、値上がり益を申告する必要があります。

値上がり益の把握は、株式等の購入時の価額がなかなかわからなかったり、一筋縄ではいかないところがありますので、早めに取り掛かることが必要です!

また準確定申告の申告期限において、誰が相続するか決まっていない場合には、海外に住んでいる相続人が法定相続分にしたがって一定の株式等を取得したものと仮定して、一旦準確定申告をする必要があるので、注意が必要です。

(2)納税管理人の届出

海外に住んでいる相続人が、日本において相続税申告をする必要がある場合には、納税管理人の選任手続きをし、届出書を税務署へ提出する必要があります。

納税管理人?選任?届出?難しそうですね…

ご心配なく!納税管理人とは、海外に住んでいる納税者に代わって、申告書を提出したり、代わりに納税手続きをしたり、税務署からの連絡を代わりに受けたりします。

海外に住んでいる納税者と税務署の仲介役のような役割の人のことをいいます。

納税管理人になる人に資格は必要ですか?

いいえ、必要ありません。税理士である必要もありません。

多くの方は、日本に住んでいるご家族やご友人に依頼をしていますよ!

私は海外に住む前に、所得税について日本に住んでいる母に納税管理人を依頼しています。今回、父が亡くなり、相続税申告が必要になりましたが、1度納税管理人の届出をしているので、今回の相続税申告では不要ですよね?

納税管理人の届出は税の種類が異なるごとに必要になります。

所得税について納税管理人の届出をしていても、お父様のご相続について、新たに納税管理人の届出が必要になるので、注意してください!

(3)印鑑証明書の代わりにサイン証明を、住民票の代わりに在留証明を入手しましょう

相続税の申告書を提出する際、遺言書がない場合には、遺産分割協議書のコピーに印鑑証明書を添付する必要があります。

ただし、海外には印鑑文化がありませんので、海外に住んでいる方は印鑑証明書を添付することができません。そこで印鑑証明書の代わりにサイン証明を添付します。

サイン証明は、居住している在外公館にて発行を受けることが可能です。

なおサイン証明には、2種類の方法がありますが、不動産の相続登記申請を行う場合、原則として①のサイン証明を使用しますので、発行方法にご注意ください!

遺産分割協議書を持参し、サイン証明を綴り合せて割印し、一体書類としたものに奥書認証(領事の面前で書面及び拇印を押印する方法)するもの

申請者の署名を単独で証明するもの(サイン証明のみを単独で発行)

また、下記の相続税計算の留意点でお話する居住していた土地に係る小規模宅地等の特例の適用を受けるための添付資料として住民票に代わる在留証明の入手が必要です。

在留証明もサイン証明と同様、居住している在外公館にて発行を受けることができます。

(4)納付方法

日本の相続税は申告期限までに、現金で一括納付することが原則です。

しかし、現金で一括納付をすることが難しい場合には、分割払いすることができます。この方法を延納といいます。

さらに、分割払いをしても、現金で納付することが難しい場合には、国内にある相続した財産そのもので納付することができます。この方法を物納といいます。

現金で一括納付できることが一番望ましいですが、難しい場合には、海外に住んでいても延納や物納の申請をすることが可能です。

しかし、この延納や物納の申請…要件がたくさんあり、たーくさんの書類を提出します。日本に住んでいても難航する場合が多いので、海外に住んでいての手続きは慎重にスピード感をもって行う必要があります!

相続税計算の留意点 気になる特例の適用は?!

(1)障害者控除

障害者控除とは、85歳未満の障害者が相続人となる場合に一定の金額を相続税から控除できる制度です。ただし、財産を取得した時点で、日本に居住している方だけが対象となりますので、海外にお住まいのお子様が障害者の場合であっても、障害者控除の適用を受けることができません。

障害者控除を受けるための要件については、こちらで詳しく解説をしています♪

相続税の障害者控除 陥りやすい注意点5選!要件も徹底解説しました!

相続人の中に障害者がいると、相続税が安くなるのでしょうか? こんにちは、税理士の枡塚です。 相続税申告においては、障害をお持ちの方の生活の保護を目的として、優遇措置が設けられています。 こちらでは、相続税申告における優遇措置について、解説をしていきます♪ 最後までお

(2)小規模宅地等の特例

小規模宅地等の特例を、簡単にご説明します。

日本の相続税には、亡くなった方が貸付事業をしていた土地や居住していた土地について、一定の要件を満たす親族が相続をした場合に、限度面積までその土地の相続税評価額を50%引きもしくは80%引きできる特例があります。

80%も引いてくれるの?!と思いますよね。この特例を使えるか、使えないかで相続税額が何千万円も変わることもあります。しかしこれには細かい要件がたくさんあります!制度の概要や細かい要件については、こちらで詳しく解説をしています♪

小規模宅地等の特例を日本一わかりやすく!同居要件や家なき子とは?

自宅が8割引きされる小規模宅地特例というのがあるって聞きました こんにちは!円満相続税理士法人の橘です。 小規模宅地特例の特例とは、亡くなった人が自宅として使っていた土地を、配偶者か、亡くなった方と同居していた親族が相続した場合、土地の評価額を8割引きにしますよ

私は海外に住んでいますが、亡くなった父がアパート貸付をしていた土地を相続しました。小規模宅地等の特例の適用は受けられますか?

海外に住んでいる相続人が、事業を継続できるかどうかがポイントです!

お亡くなりになられた日から10ヶ月間、アパート敷地を所有し、アパート経営を継続した場合には、特例の適用を受けることが可能です!

それでは、亡くなった父が住んでいた土地を相続した場合、80%引きを受けることはできますか?

下記の要件を全て満たしている場合は適用が可能です!

①お亡くなりになった方には、配偶者や同居していた法定相続人がいないこと

②相続する方が日本国籍を有していること

③お亡くなりになる前3年以内に、自己または自己の配偶者、3親等内の親族、特別の関係がある法人の持ち家に住んでいないこと

④お亡くなりになった時点で居住している家屋を過去に所有したことがないこと

意外と多いケースです。

一人暮らしの母(父は随分前に他界)が亡くなり、海外勤務のために海外に居住している一人息子が母が生前暮らしていた実家を相続した場合をイメージするとわかりやすいですね!

配偶者は相続するだけで無条件にこの特例の適用があります!日本国内に住んでいても、海外に住んでいても関係ありません。

海外居住の日本人が贈与を受けた場合

お子様やお孫様は海外に住んでいるけど、しっかりと相続税対策をしたい!という方もいらっしゃいますよね?気になる贈与税についても、しっかり解説をしていきます!

贈与手続きの留意点

(1)納税管理人の届出

相続手続きでもお話をしたように、贈与についても、同様!日本に住んでいるご家族やご友人に依頼をして、納税管理人を定める必要があります。届出をする税務署は、財産をあげた方の住所地とするケースが多いようです。

贈与税計算の留意点 気になる特例の適用は?!

(1)有価証券の贈与をする場合は要注意

相続税計算の留意点(1)で国外転出時課税制度について、お話をしました。

一定の株式等を海外に住んでいる方へあげる場合にも関係があります。

一定の株式等を1億円以上所有している方が、海外に住む方にその株式等を贈与した場合には、贈与税がかかるだけでなく、あげた方がその株式等を売却したものとみなされ、売却益に所得税がかかります!

(2)相続時精算課税制度

日本の贈与税は、暦年課税制度と相続時精算課税制度という2つの計算方式のいずれかを選択することになっています。

え、そうなの?贈与って110万円までは贈与税がかからないとは聞いたことがあるけど…

これを暦年課税制度といいます。

それとは別に実はもう一つ制度があります。それが、相続時精算課税制度です。初めて聞いた方もいると思いますが、利用している方が少ないのでご存知なくて当然かもしれません。

相続時精算課税制度って何?どういった場合に利用するのがいいの?という方は、こちらのブログをご覧ください。将来相続税がかからない方や、かかっても少額だろうという方に有効な贈与の手段です。海外に居住している方も利用可能な制度です。

【2024年最新版】相続時精算課税制度とは何か日本一わかりやすく解説します

相続時精算課税制度って、一体どんな制度なんですか?2024年から凄くお得な制度になったと聞きました。 こんにちは、円満相続税理士法人の橘です。 相続時精算課税制度は、一言でいうと、『贈与時には2500万まで非課税になるが、相続時には、非課税で贈与した財産にも相続税が課税される

(3)住宅取得等資金贈与の特例

まずは、住宅取得等資金贈与の特例について、簡単に解説をします!

お子様やお孫様が住宅を購入するときに、父母又は祖父母から資金の提供を受けた場合、一定の金額までは贈与税がかからない特例です。

しかしこの特例は、たくさんの留意点があります。こちらを参考に特例の適用を検討しましょう♪

住宅取得等資金贈与の非課税はまだするな!デメリットあり【2024年延長】

こんにちは、円満相続税理士法人の橘です。 子供が住宅を購入するときに、資金援助を検討するご両親は多いですよね。 通常、1年間あたり110万を超える生前贈与には贈与税が課税されます。 しかし、子や孫が住宅を購入するための資金援助であれば、年間110万円に加えて、最大1000

海外に住んでいる孫に家を買うためのお金を贈与したいです、この特例は使えますか?

この特例は購入する住宅が日本国内にある場合にだけ適用することができます。

そのため、お孫様が海外で住宅購入するための資金援助には、この特例は使えません。

(4)教育資金の一括贈与の特例

父母や祖父母から、30歳未満のお子様やお孫様の教育資金に充てるための資金を一括で贈与した場合、1,500万円まで贈与税がかからないという特例です。可愛いお子様やお孫様の教育をサポートしたい!というニーズは高く、また相続対策にもなるので、利用件数が年々増加している特例です。

しかし、毎年領収証を銀行に提出しなければいけなかったり、意外とめんどくさいというお声もよく伺います。

そんな特例の気になる注意点については、こちらで詳しく解説をしています♪

教育資金贈与はまだするな!特例を使わなくても非課税にできる方法とは?

こんにちは!円満相続税理士法人の橘です。 平成25年に登場した教育資金の一括贈与に係る非課税制度。 この制度は非常に人気があり、すでに多くの方がご利用しています。 相続税対策にもなり、世の中のためにもなる、非常に魅力満載の制度ですね。 その一方で、こ

海外に住む孫の教育資金を贈与したいです。この特例は使えますか?

適用可能です!30歳未満のお孫様であれば大丈夫ですよ!

ちなみに、お孫様が外国籍であっても使えます!また海外の教育機関に支払いをするための資金であっても構いません。

ただし日本国内の金融機関において、お孫様名義の教育資金口座を開設することが要件になるので、注意してください。

(5)結婚・子育て資金の一括贈与の特例

父母や祖父母から、20歳以上50歳未満のお子様やお孫様の結婚や子育てをサポートする資金として、一括で贈与をした場合には、1,000万円まで贈与税がかからないという特例です。

この特例は、教育資金の一括贈与と同様、海外に住むお子様やお孫様が贈与を受けた場合でも、適用を受けることができる特例です。

20歳以上50歳未満であれば、外国籍であっても適用可能です。

海外で挙式や披露宴を行う際の費用も対象ですが、海外の病院で受けた妊娠に関する治療や出産費用は日本の医療法に基づくものでないため、対象外です。

また子育て資金のうち、海外の幼稚園などに払う費用は、日本の学校教育法や児童福祉法に基づく施設ではないので対象外です。こちらは、海外に住むお子様やお孫様にとっては制限が多く、使い勝手が悪い制度かもしれません。

教育資金の一括贈与と同様、日本国内の金融機関にお子様、お孫様名義の結婚・子育て資金口座を開設する必要があります!

我々円満相続税理士法人では、提携パートナーとともに、国際案件にもしっかりと対応していきます。国際案件でお困りの方は、ぜひこちらも合わせてお読みください♪

まとめ

「海外に住むお子様やお孫様に相続・贈与をさせたい」という思いを実現するために、手続きの方法や計算上の留意点について触れてきましたが、いかがでしたか?

今回は、日本の相続税・贈与税の取扱いについて記載をしました。相続をした方・財産をもらった方が居住する国によっては、その国で税金がかかってしまうこともあります。

私たち、円満相続税理士法人では、現地の専門家と連携をはかりながら、日本の相続税・贈与税の申告作業を進めていきます!

国境を越えた相続・贈与でお困りのことがありましたら、まずは一度、ご相談ください♪

また、私たちのLINE公式アカウントに登録をして頂いた方には、税務調査のマル秘話や生命保険を活用した節約術など、気になる相続に関する情報をたくさん配信しています。他にもプレゼントがたくさんありますので、是非ご登録をお待ちしております(^^♪