教育資金贈与はまだするな!特例を使わなくても非課税にできる方法とは?

こんにちは!円満相続税理士法人の橘です。

平成25年に登場した教育資金の一括贈与に係る非課税制度。

この制度は非常に人気があり、すでに多くの方がご利用しています。

相続税対策にもなり、世の中のためにもなる、非常に魅力満載の制度ですね。

その一方で、この制度に対して、

毎年の手続きがめんどくさい!

という、不満の声もちらほら。

そんな噂もあるせいか、多くの方から、

教育資金贈与の特例を使おうか迷っているのですが、使うべきでしょうか?

と相談されます。

そのような相談に対して私はこう答えています。

この特例を使わなくても、教育資金の贈与はもとから非課税です。

そのまま渡しちゃいましょう

今回は、特例を使わなくても非課税にできる教育資金贈与の方法について解説します。

最後までお読みいただければ、今日から使える、安全節税テクニックをマスターできますよ♪

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

教育資金の一括贈与の特例とは?

この特例は一言でいうと、「30歳未満の子供か孫に対して、教育資金として贈与するなら、1500万円まで非課税でいいですよ」と、いった制度です。

ここでいう、教育資金とは、学校に対して支払われる授業料、入学金だけではなく、塾やスイミングスクール、自動車学校なども含まれます。

さらに留学に際して、外国の学校に払う学費や、飛行機代も対象になりますが、ホームスティ代は含まれないようですね。

具体的には、文部科学省のホームページから確認できます。

通常、年間110万を超える贈与には贈与税がかかりますので、それに比べると非常にお得感のある制度ですが、少し使い勝手が悪いという話も聞きます。

2026年3月31日まで延長

なお、税制改正によって、3年間この特例が延長されることが決まりました。

2026年3月31日までに、申し込めば、この特例を使うことができます!

教育資金贈与の注意点

毎年必ず、領収書を銀行に提出

何が面倒かというと、この制度は、金融機関でそれ専用の口座を開設し、教育資金として使った領収書を、その金融機関に提出しなければいけないのです。

※ここでいう金融機関とは、銀行、信託銀行、証券会社をいいます。

領収書を集める方も大変ですし、受け取った金融機関の人も大変そうにしていますね。

30歳までに使い切らないといけない

例えば、孫が赤ちゃんのときに、

この子は将来、医者にしよう!1500万円贈与だ!

と贈与をしても、時がたち、孫が成長すると…

俺は、親達が勝手に決めたレールの上で生きていくのは嫌だ!

学校なんて行かずにYouTubeでヒカキンみたいになるんだ!

となる可能性もあります。

この場合、せっかく贈与した1500万円は学費として使い切れずに残ってしまいます。

この場合どうなるかというと、 その孫が30歳になったときに、使い切れなかった金額に対して贈与税が課税されます。

もし1500万円がそのまま残っていれば、366万円の贈与税です。

その場合であっても、1500万円が手つかず残っていれば、大きな問題になりません。

なぜなら、その1500万円の中から366万円の税金を払えばいいからです。

教育資金以外で使うと大変なことに

最悪のケースは、孫が30歳になる前に、その1500万円を教育資金以外に使い込んだ場合です。

例えば、『教育資金贈与でもらったお金でフェラーリ買ってみた』という動画を撮影するために、お金を綺麗さっぱり使い切ったとしましょう。

この場合、フェラーリを買ったときに贈与税が課されるかと思いきや、実際には孫が30歳になった年に、366万円の贈与税が課されます!

こうなってしまうと大変!

その時には、もうお金はありませんので、是が非でもYouTubeで一発当てて、贈与税を払うしかないです。

上記はちょっと極端な例ですが、こういった可能性もゼロではありません。

そのため、この制度は計画的に利用しなければいけないのですね。

ちなみに、世の中の平均贈与金額は約700万円前後です。

1500万円まで使う方はそこまで多くないのかもしれません。

祖父母は4人いる

お孫さんにとって祖父母は4人存在します。

片方の祖父母から1500万円の贈与を受ければ、もう一方の祖父母から1500万円の贈与を受けることはできなくなります。

両方の祖父母から1500万円ずつ、つまり3000万円の贈与を受けられるわけではないので注意が必要です。

両方の祖父母から750万円ずつ、合計1500万円。これはOKです!

この論点は意外と見落としがちですので、この特例を使うのであれば、配偶者側のご両親にその旨を伝えておいた方が無難かもしれませんね。

以上、実務上の注意点をたくさん紹介してきましたが、この特例は、相続税の対策にも非常に有効な手段ですので、使い方を間違えなければとてもいい制度だと思います。

ちなみに、先ほどもお伝えしましたが、この特例制度は税制改正によって取り扱いが若干変わっています。

詳細については別の記事にまとめていますので、ご興味ある方はご覧くださいませ。

2019年(平成31年)税制改正で教育資金贈与は延長決定!しかし縮小も

教育資金贈与が2年間延長!しかし、条件は厳しくなります 教育資金贈与の特例が、2019年3月31日で終了する予定でしたが、2年間延長となり、2021年3月31日までの受付になりました! この制度は使い勝手もよく人気の制度なので、延長が決まって良かった思います。(手続

教育資金贈与は元から非課税

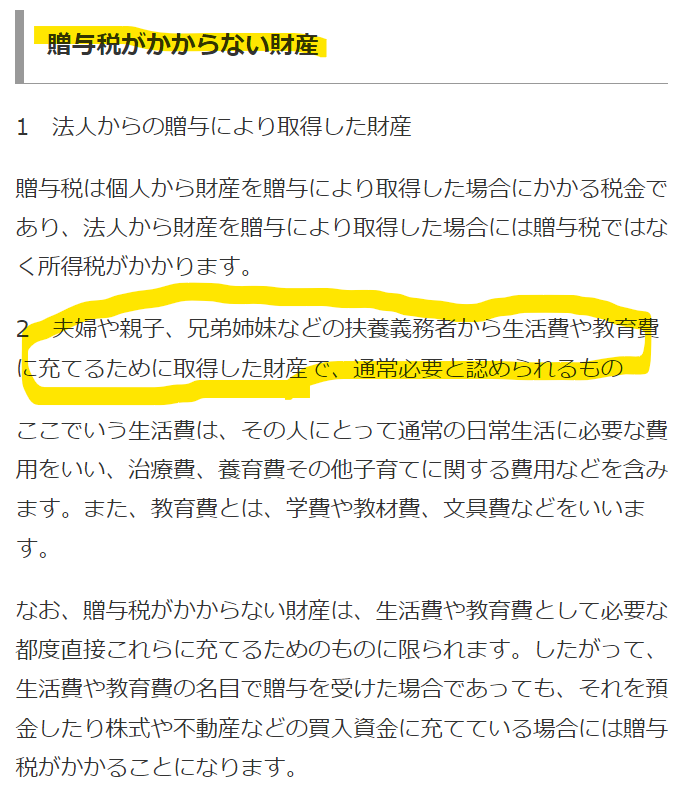

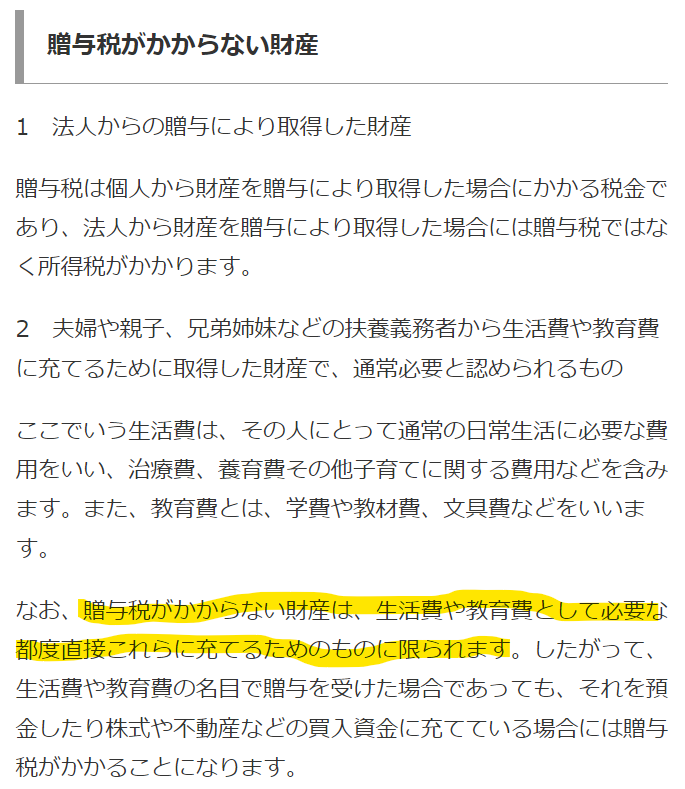

そもそもの話ですが、教育資金の贈与は昔から非課税です。まずはこちらをご覧ください。

このように、教育費の贈与は非課税とばっちり書いてあります。

この取り扱いは今に始ったわけではなく、昔からこのように取り扱われています。

今、この記事を読んでいるあなたも、大学や専門学校の入学金や授業料を両親に負担してもらった方も多いのではないでしょうか?(私もそうです)

年間の教育費が110万円を超える年もあったかと思いますが、

子供に贈与税が課税された

という話は聞いたことがないと思います。

その理由は、上記のように教育資金の贈与は非課税だと決められているからです。

子供の教育のために支出するお金に贈与税を課税するなんて、世の中のためになりませんよね。

そのような趣旨から、教育資金に贈与税は課税しないと決められています。

そうすると…

だったら、教育資金の一括贈与の特例は、何が特別なの?

当然、こういった疑問がでてきますよね。

実は、昔ながらに存在する教育資金の贈与には、非課税にするために一つだけ条件があるのです。

教育資金贈与が非課税になるための条件

その条件とは・・・・

教育資金が必要な都度贈与することです。

国税庁のホームページに、次のように書かれています。

例えば、産まれて間もない赤ちゃんに、

この子は将来、医者にしよう。お金がたくさん必要になるだろうから、今のうちに学費を全額贈与だ

と、将来かかる学費をまとめて贈与してしまえば、これは『必要な都度』にはあたらないので、贈与税が課されてしまうことになります。

一方で、お孫さんが晴れて医大に合格して、入学金を大学へ支払うタイミングで、祖父母が学費を贈与する場合には、まさしく『必要な都度』にあてはまりますので、贈与税は非課税になるのです。

教育資金贈与Q&A

孫への贈与ではなく、子への贈与?

祖父母が孫の教育費を贈与するって、実質的には、孫じゃなくて子への贈与とみなされませんか?

この質問はよく受けます。

なにを隠そう、私も昔、同じ疑問を持っていました。

1代目(祖父母)、2代目(父母)、3代目(子)と家族がいたときに、一般的に、3代目の教育費を負担すべきなのは2代目であると考えると、1代目が3代目の教育費をだすのは、実質的に1代目が2代目にお金を贈与したのと同じじゃないか?という質問です。

結論からお伝えすると、実務上はこのように考えなくてOKです。

贈与税が非課税になるのは、「夫婦や親子、兄弟姉妹などの扶養義務者からの教育資金」と書かれていましたが、この「扶養義務者」には直系血族(つまり祖父母)が含まれます。

そして、扶養義務者が複数人いる場合に、どちらが優先して面倒みるべきかは決められていません。

つまり、2代目も本当はお金を出そうと思えば出せるが、代わりに1代目が3代目の教育資金を負担してもOKなのです。

上記の考え方は、もちろん曾孫に対しても同じです。1代目から4代目という流れですね。

教育資金として使った証拠を残す方法

お金に色はつけられないと思いますが、どのように教育費として使った証拠を残していけばいいですか?

お孫さんの教育費を贈与する際は、お孫さんの預金口座にお金を振込んでもらいますが、そのお孫さんが学校の窓口にいって、入学金の支払いの手続きをしたりするわけではありません。(お孫さんが小さければ、そんなことできませんよね)

実際には、その両親が学費の支払いなどの手続きをしなければいけないことになりますが、贈与を受けるお金を、両親が普段から使っている預金口座に振り込んでしまうと、元からあるお金と、贈与で受け取ったお金が混じってしまい、贈与でもらったお金が、教育資金として使われたかどうかがわからなくなってしまいます。

その問題に対して、私がお薦めしている方法は次の2つです。

1.祖父母が直接、学校や塾に振り込む

これができるのであれば一番確実です。

ただし、学校によっては、祖父母ではなく両親からの振り込みでないと受け付けてくれないこともあるので、事前に確認が必要です。

2.専用の口座を一つ開設する

手間はかかりますが、これも一つの方法です。

入金される金額は祖父母からの贈与資金、引き出される金額は、教育関係の支出だけにしておけば、教育資金として使っていることの証拠になります。

まとめ

教育資金の贈与について重要なポイントは次の3つです。

1.教育資金贈与の非課税制度は2つある。(一括贈与の特例と昔ながらの都度贈与)

2.今すぐ必要な教育費は特例を使わなくても非課税になる。

3.教育資金として使っている証拠を残すために、お金の流れを明確にする。

特例制度と昔ながらの都度贈与を組み合わせれば、1500万円以上の教育資金を非課税にすることも可能です。

国としても、教育資金贈与を活性化させて、景気の循環をよくしたいと願っていますので、どんどん贈与をしていく方が増えていけばいいなと思っています♪

一方で、非課税と聞くと、とてもお得そうに聞こえますが、実は将来的に相続税が課税される人にとっては、贈与税を払ってでも、多くの財産を生前贈与した方が、最終的には得をします。

詳しくはこちらの記事に書いてありますので、是非ともご一読していただければ嬉しいです

贈与税は払った方が得!税率は相続税より断然低いんです!

こんにちは!円満相続税理士法人の橘です。 今この記事を読んでいるあなたは、もしかして、贈与税は高い税金だと思っていませんか? 実は、全然違うんですよ!贈与税は、とってもお得な税金です。どんどん払った方が最終的には得をします! 相続税も贈与税も、財産を渡した時にかか

最後に、今、お役立ち税金LINE公式アカウントに登録していただいた方には、贈与契約書や相続税計算シミュレーションエクセルを無料でプレゼントしていますので、是非ご登録くださいませ。

最後までお読みいただき、ありがとうございました。