【17の具体例】相続税障害者控除の扶養義務者や兄弟からの控除を解説

相続税の障害者控除は、扶養義務者からも差し引けると聞いたのですが、具体的にどのような場合に適用できるのでしょうか?

障害者控除は無条件で差し引けるわけではありません。

今回は具体例をもとに、差し引ける場合と、そうでない場合を解説しますね!

皆さんこんにちは。

大宮円満相続税理士法人、代表税理士の加藤です。

相続税の障害者控除は一定の要件を満たすと、本人で控除しきれなかった部分を、扶養義務者の相続税から差し引くことができます。

今回は、相続税の障害者控除で、控除しきれなかった部分はどのように取り扱うかを、具体例をもとに解説します。

障害者控除の取り扱いで悩んでいる方は、ぜひ参考にしてください!

なお、障害者控除の基本的な事項については、次の記事や動画で詳しく説明していますので、こちらも併せてご確認いただければと思います。

相続税の障害者控除 陥りやすい注意点5選!要件も徹底解説しました!

相続人の中に障害者がいると、相続税が安くなるのでしょうか? こんにちは、税理士の枡塚です。 相続税申告においては、障害をお持ちの方の生活の保護を目的として、優遇措置が設けられています。 こちらでは、相続税申告における優遇措置について、解説をしていきます♪ 最後までお

円満相続税理士法人 税理士

学生時代に税理士試験の受験を始め、在学中に4科目取得し群馬県の会計事務所に就職。売上規模数十億円の企業の法人税、相続税を担当しつつ25歳の時に税理士試験合格。

目次

扶養義務者の要件

相続税の障害者控除は、まず初めに障害を持つ本人の相続税から控除します。

しかし、例えば障害者控除の枠が200万円に対し、本人の相続税が50万円の場合、まだ使い切れない部分が出てきます。

この使い切れない部分は、次のような扶養義務者の相続税から差し引くことが出来ます。

・配偶者

・直系血族

・兄弟姉妹

・家庭裁判所の審判で扶養義務者となった3親等内の親族

・3親等内の親族で生計を一にする者

これだけだと、いまいち分からないと思うので、次から具体例を用いて紹介していきます。

「扶養義務者の意義」

相続税法(昭和25年法律第73号。以下「法」という。)第1条の2第1号に規定する「扶養義務者」とは、配偶者並びに民法(明治29年法律第89号)第877条((扶養義務者))の規定による直系血族及び兄弟姉妹並びに家庭裁判所の審判を受けて扶養義務者となった三親等内の親族をいうのであるが、これらの者のほか三親等内の親族で生計を一にする者については、家庭裁判所の審判がない場合であってもこれに該当するものとして取り扱うものとする。

なお、上記扶養義務者に該当するかどうかの判定は、相続税にあっては相続開始の時、贈与税にあっては贈与の時の状況によることに留意する。

具体例

それでは実際の具体例をもとに、扶養義務者からの控除について見ていきましょう!

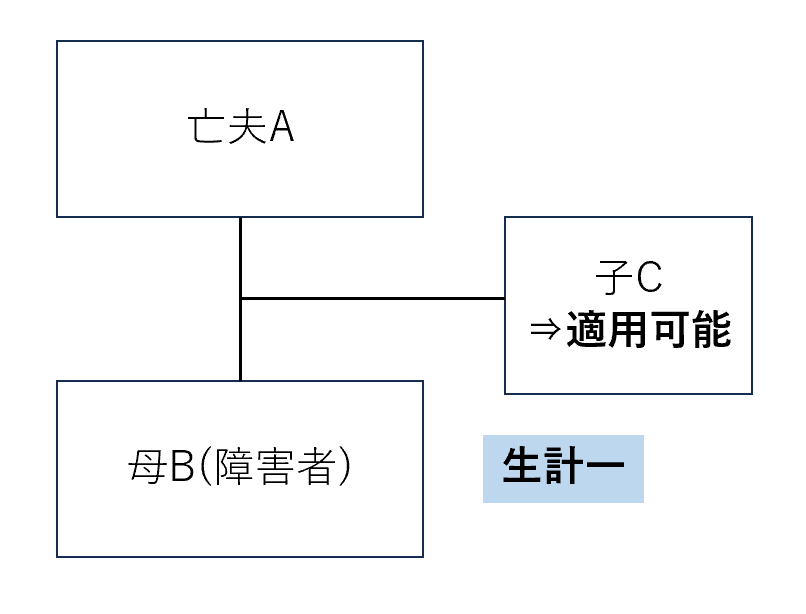

具体例① 生計一の親子

被相続人:夫A

相続人:母B(障害者)、子C

母Bと子Cは生計を一にしている。

検討:Bで控除しきれない部分はCの相続税から差し引けるか?

回答:控除できる。BとCは親子なので、扶養義務者に該当する。

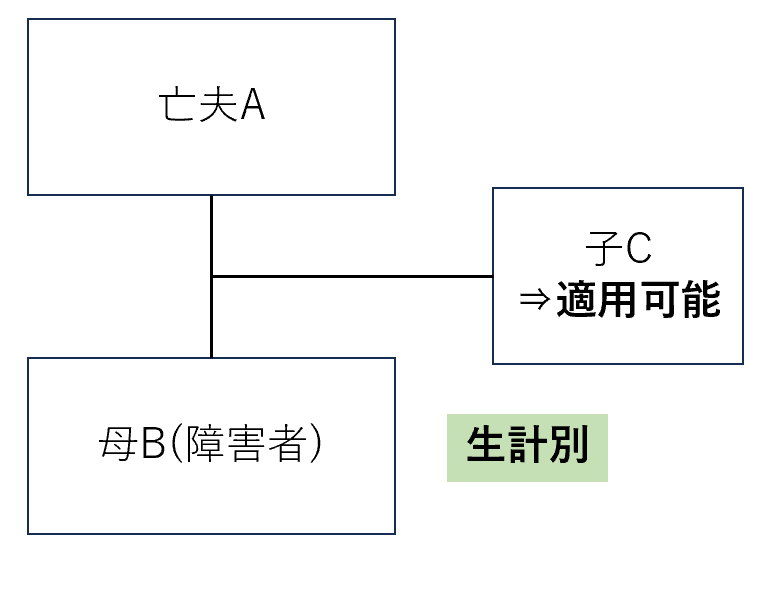

具体例② 生計別の親子

被相続人:夫A

相続人:母B(障害者)、子C

母Bと子Cは生計を別にしている。

検討:Bで控除しきれない部分はCの相続税から差し引けるか?

回答:控除できる。BとCは親子なので、生計が別であっても扶養義務者に該当する。

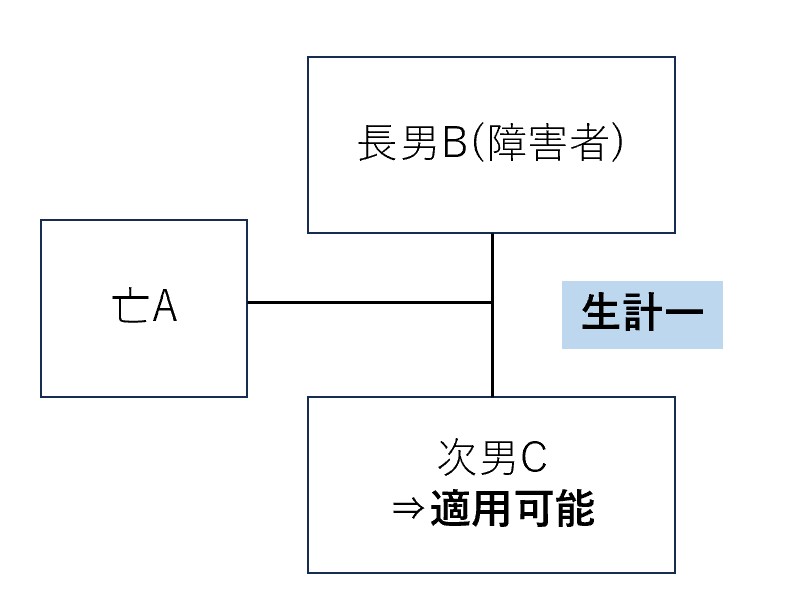

具体例③ 生計一の兄弟姉妹

被相続人A

相続人:長男B(障害者)、次男C

長男Bと次男Cは生計を一にしている。

検討:Bで控除しきれない部分はCの相続税から差し引けるか?

回答:控除できる。BとCは兄弟姉妹なので、扶養義務者に該当する。

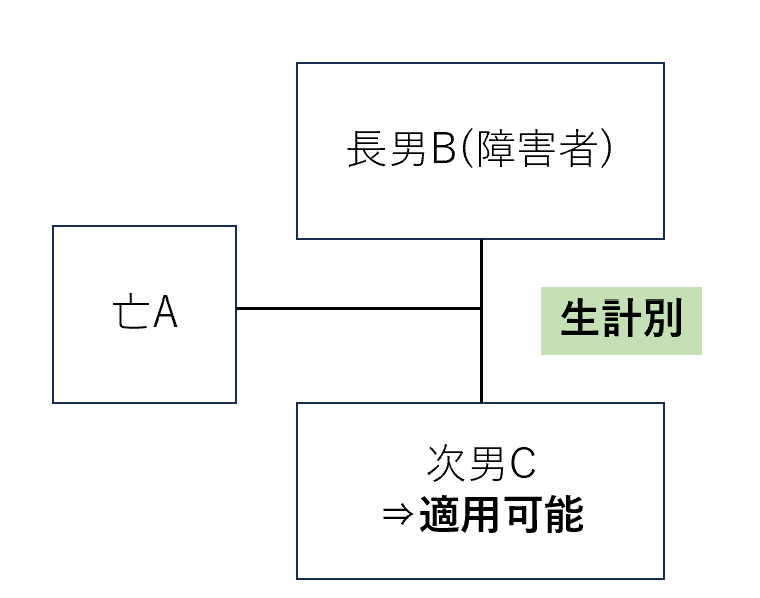

具体例④ 生計別の兄弟姉妹

被相続人:親A

相続人:長男B(障害者)、次男C

長男Bと次男Cは生計を別にしている。

検討:Bで控除しきれない部分はCの相続税から差し引けるか?

回答:控除できる。BとCは兄弟姉妹なので、生計が別であっても扶養義務者に該当する。

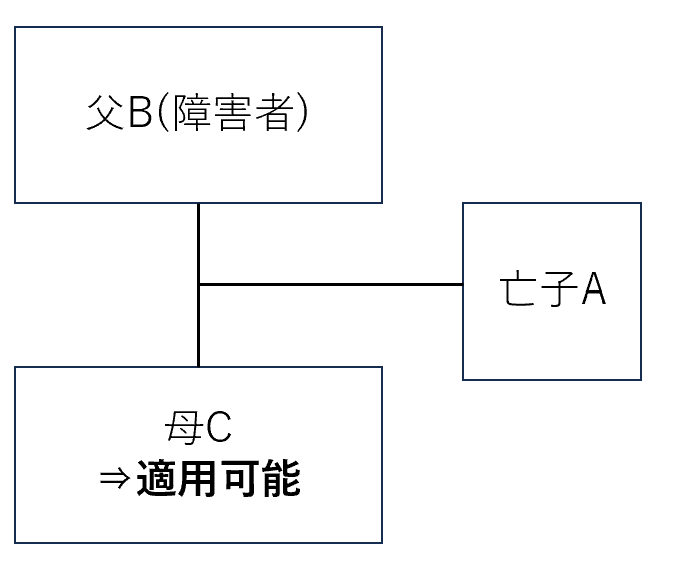

具体例⑤ 配偶者

被相続人:子A

相続人:父B(障害者)、母C

検討:Bで控除しきれない部分はCの相続税から差し引けるか?

回答:控除できる。CはBの配偶者なので、扶養義務者に該当する。

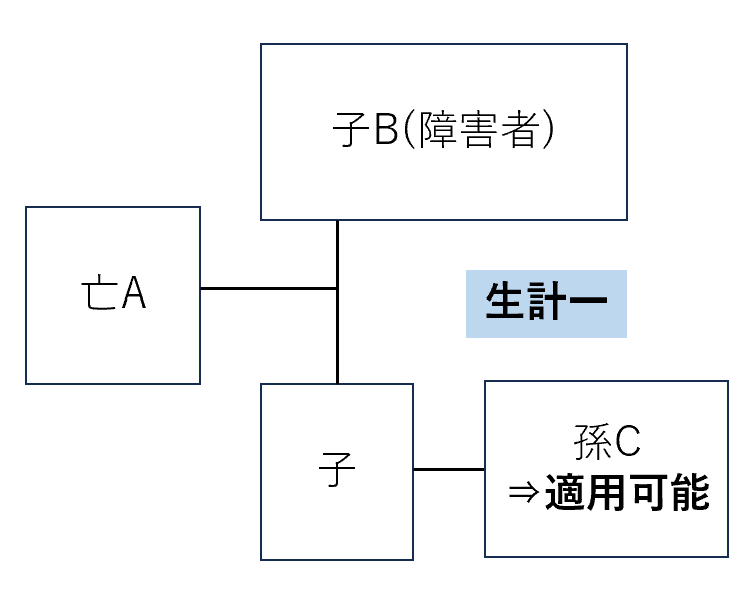

具体例⑥ 生計一の甥姪

被相続人:A

相続人:子B(障害者)、孫C

BとCは生計を一にしている。

検討:Bで控除しきれない部分はCの相続税から差し引けるか?

回答:控除できる。CはBと生計を一にしている三親等内の親族であるため、扶養義務者に該当する。

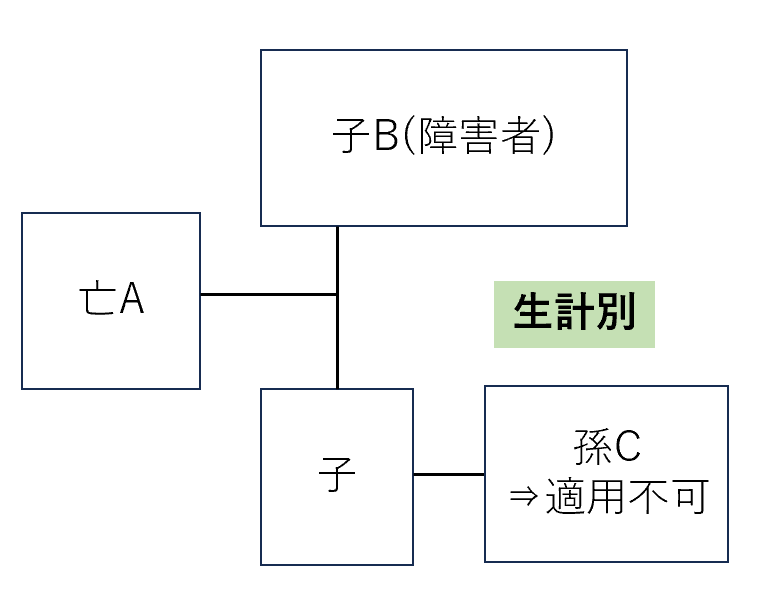

具体例⑦ 生計別の甥姪

被相続人:A

相続人:子B(障害者)、孫C

BとCは生計を別にしている。

検討:Bで控除しきれない部分はCの相続税から差し引けるか?

回答:控除できない。CはBの3親等内の親族であるが、生計を別にしているので扶養義務者に該当しない。

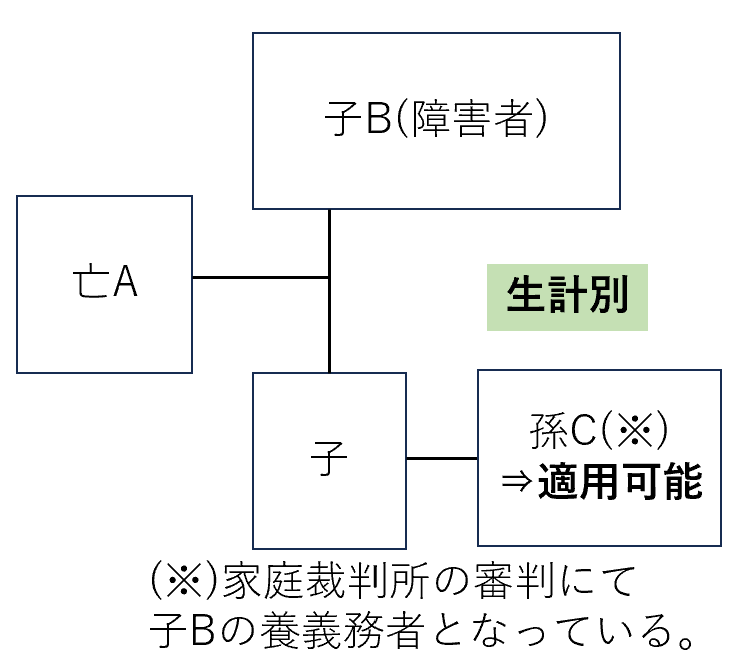

具体例⑧ 審判で扶養義務者となっている甥姪

被相続人:A

相続人:子B(障害者)、孫C(家庭裁判所の審判でBの扶養義務者となっている。)

BとCは生計を別にしている。

検討:Bで控除しきれない部分はCの相続税から差し引けるか?

回答:控除できる。CはBと生計を別にしている3親等内の親族であるが、家庭裁判所の審判を受けているため、扶養義務者に該当する。

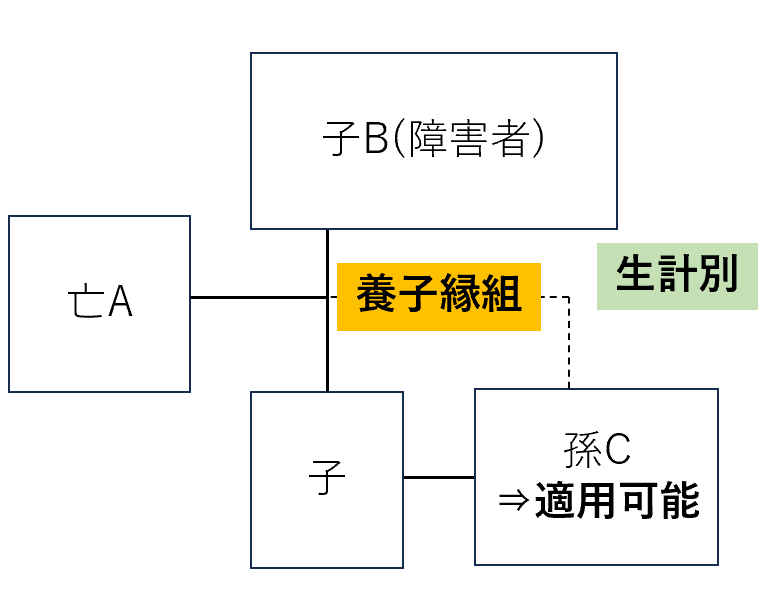

具体例⑨ 生計別の養子となっている甥姪

被相続人:A

相続人:子B(障害者)、孫C(Aの養子となっている)

BとCは生計を別にしている。

検討:Bで控除しきれない部分はCの相続税から差し引けるか?

回答:控除できる。BとCは生計を別にしている3親等内の親族であるが、CがAの養子となっているため兄弟姉妹の関係も有しており扶養義務者に該当する。

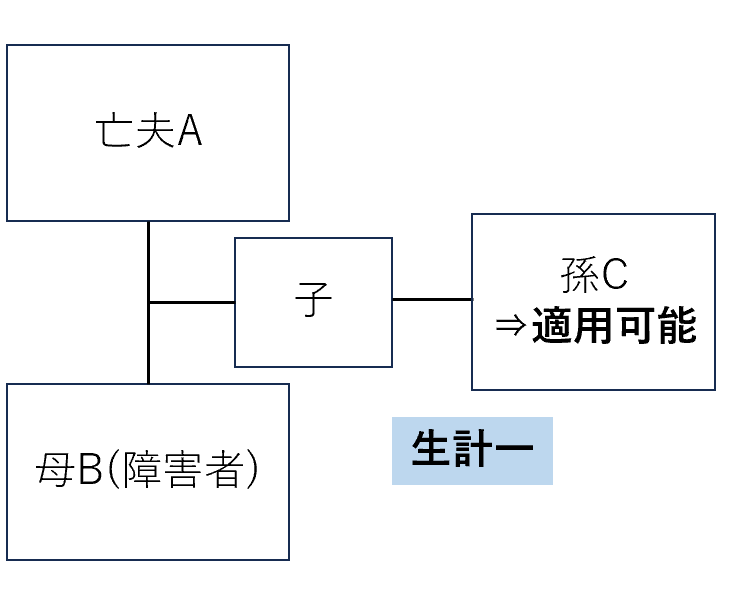

具体例⑩ 生計一の孫

被相続人:夫A

相続人:妻B(障害者)、孫C

BとCは生計を一にしている。

検討:Bで控除しきれない部分はCの相続税から差し引けるか?

回答:控除できる。CとBは直系血族であるため、扶養義務者に該当する。

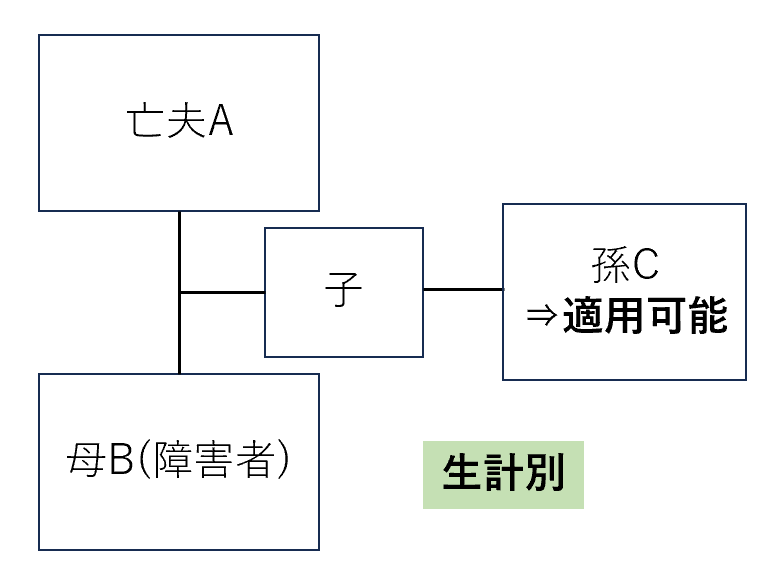

具体例⑪ 生計別の孫

被相続人:夫A

相続人:妻B(障害者)、孫C

BとCは生計を別にしている。

検討:Bで控除しきれない部分はCの相続税から差し引けるか?

回答:控除できる。CとBは直系血族であるため、生計が別であっても扶養義務者に該当する。

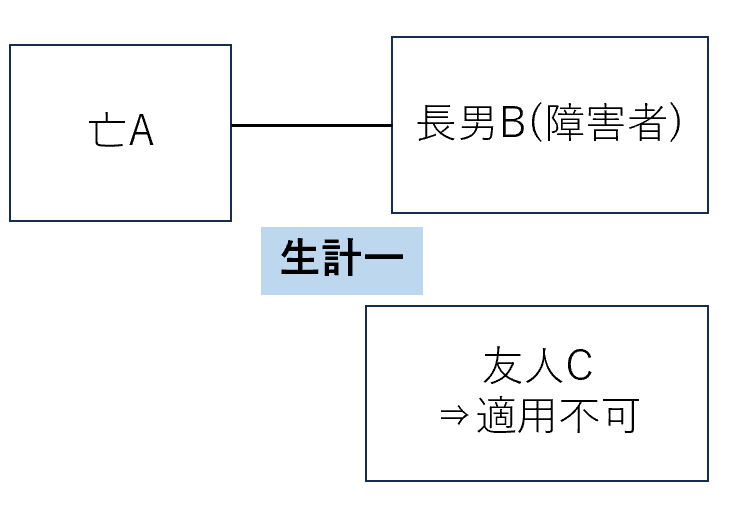

具体例⑫ 生計一の第三者

被相続人:A

相続人:子B(障害者)

・Aは遺言で財産の一部を、Bの友人であるCに遺贈することとしている。

・BとCは生計を一にしている。

検討:Bで控除しきれない部分はCの相続税から差し引けるか?

回答:控除できない。CとBには親族関係が無いため、生計一であっても扶養義務者に該当しない。

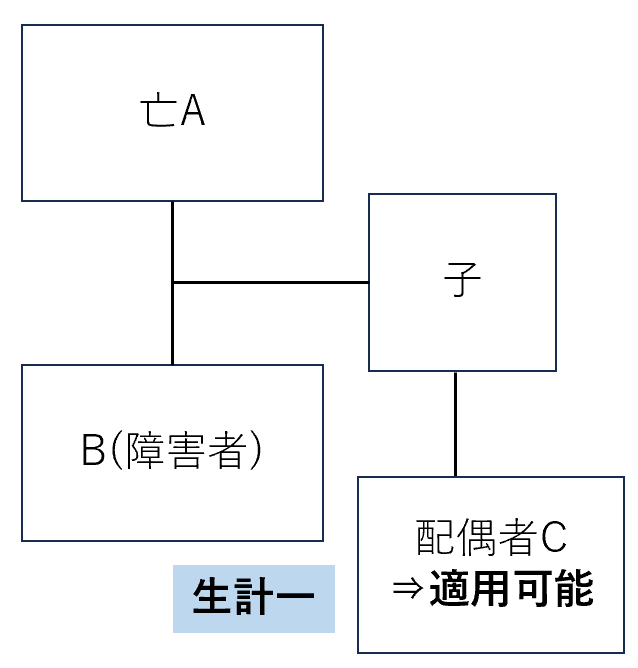

具体例⑬ 生計一の義理の息子、娘

被相続人:A

相続人:配偶者B(障害者)、子の配偶者C

BとCは生計を一にしている。

検討:Bで控除しきれない部分はCの相続税から差し引けるか?

回答:控除できる。CとBは3親等内の親族であり生計を一にしているため、扶養義務者に該当する。

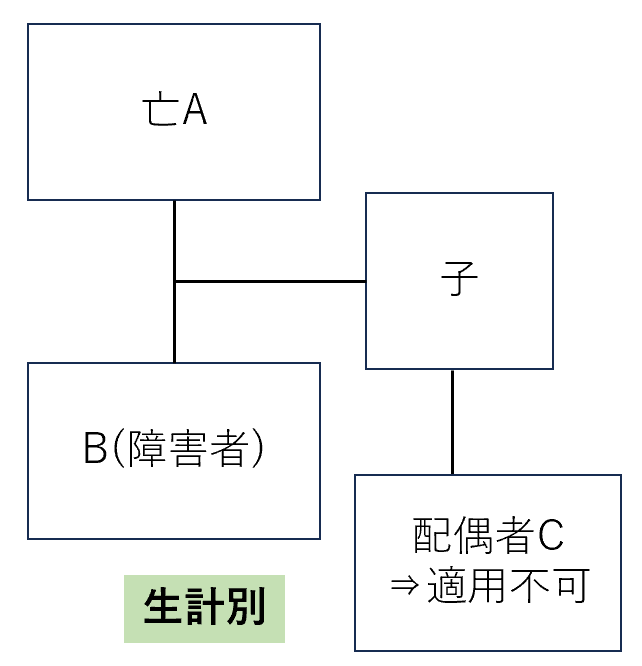

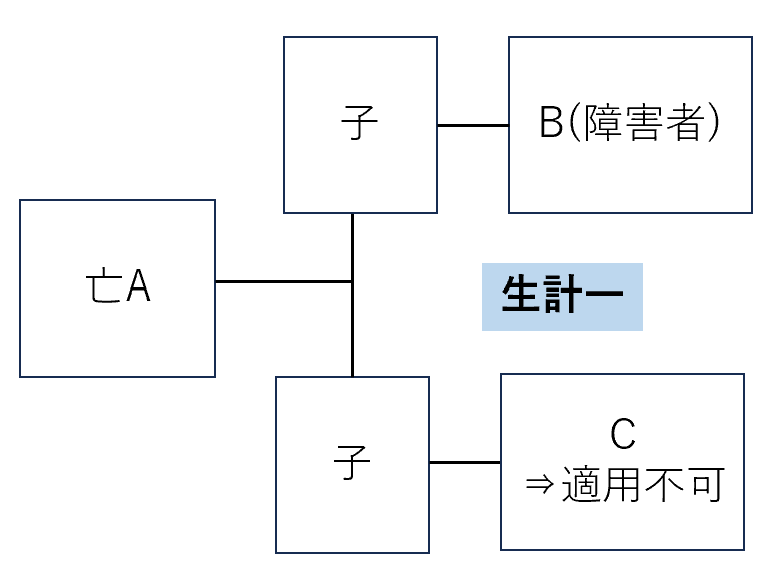

具体例⑭ 生計別の義理の息子、娘

被相続人:A

相続人:配偶者B(障害者)、子の配偶者C

BとCは生計を別にしている。

検討:Bで控除しきれない部分はCの相続税から差し引けるか?

回答:控除できない。CとBは3親等内の親族であるが生計を別にしているため、扶養義務者に該当しない。

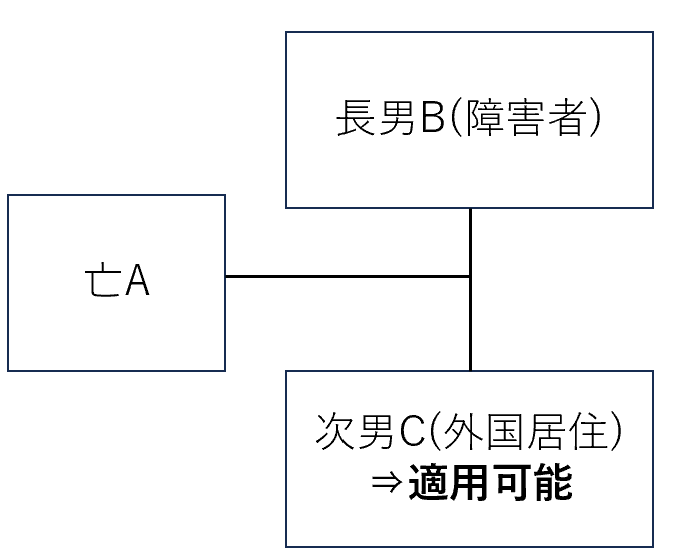

具体例⑮ 外国に居住している扶養義務者

被相続人:A

相続人:長男B(障害者)、次男C(外国居住)

検討:障害者控除は、国内に住所を有していることが条件であるが、Bで控除しきれない部分は外国居住のCの相続税から差し引けるか?

回答:控除できる。障害者本人は国内に住所を有していることが要件であるが、扶養義務者にはその要件がないため。

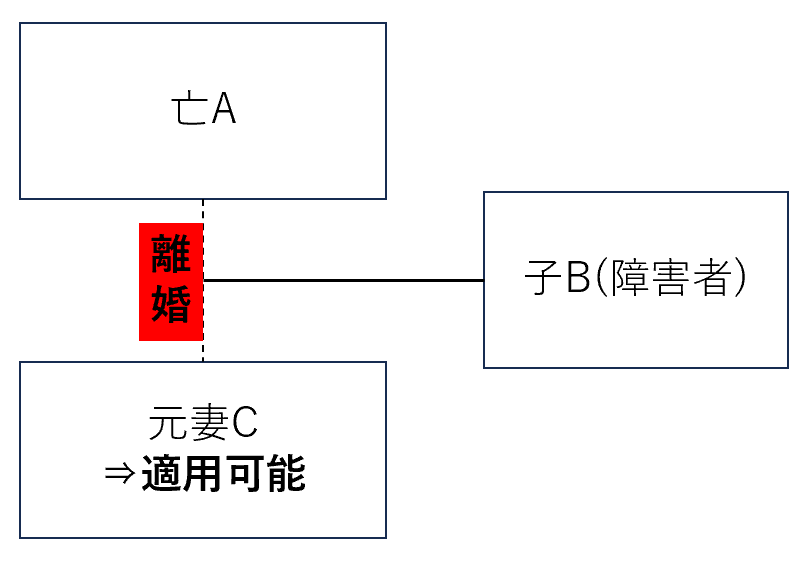

具体例⑯ 相続人でない扶養義務者

被相続人:A

相続人:子B(障害者)

※Aと生前離婚をしている元妻Cが生命保険金を取得し相続税が発生している。

検討:元妻CはAの相続人ではないが、Bで控除しきれない部分はCの相続税から差し引けるか?

回答:控除できる。扶養義務者は相続人である必要はないため。

具体例⑰ いとこ

被相続人:A

相続人:長男の子B(Aの孫であり、障害者)、次男の子C(Aの孫)

検討:Bで控除しきれない部分はCの相続税から差し引けるか?

回答:控除できない。いとこ同士は4親等の親族であるため扶養義務者に該当しない。

扶養義務者が複数人いる場合

控除しきれない部分を差し引ける扶養義務者が複数人いる場合には、

①当事者で話し合い分配を決める

②各々の相続税額で分配をする

のどちらかで分配額を決めることとなります。

未成年者控除も全く同じように取り扱うので、条文上では下記の通り「準用する」という形で定まっています。

~相続税法施行令第4条の3~

(扶養義務者の未成年者控除)

第四条の三 法第十九条の三第二項の規定による控除を受けることができる扶養義務者が二人以上ある場合においては、各扶養義務者が同項の規定による控除を受けることができる金額は、次の各号に掲げる場合の区分に応じ、当該各号に定める金額とする。

一 扶養義務者の全員が、協議によりその全員が控除を受けることができる金額の総額を各人ごとに配分してそれぞれその控除を受ける金額を定め、当該控除を受ける金額を記載した法第二十七条又は第二十九条の規定による申告書(これらの申告書に係る期限後申告書を含む。)を提出した場合 これらの申告書に記載した金額

二 前号に掲げる場合以外の場合 扶養義務者の全員が控除を受けることができる金額の総額を、各人が法第十九条の三第二項に規定する相続又は遺贈により取得した財産の価額につき法第十五条から第十九条の二までの規定により算出した金額によりあん分して計算した金額

~相続税法施行令第4条の4~

(障害者の範囲等)

3 前条の規定は、法第十九条の四第三項において準用する法第十九条の三第二項の規定による控除を受けることができる扶養義務者が二人以上ある場合について準用する。この場合において、前条第二号中「法第十九条の三第二項」とあるのは「法第十九条の四第三項において準用する法第十九条の三第二項」と、「第十九条の二」とあるのは「第十九条の三」と読み替えるものとする

まとめ

今回は、相続税の障害者控除で、控除しきれなかった部分を差し引ける扶養義務者について、具体例をもとに紹介しました。

なお今回は省略をしていますが、要件の一つである「生計を一にしている」というものも、その判断が非常に複雑です。

この論点については、次の記事で説明をしていますので、こちらも確認をしていただければと思います。

小規模宅地等の特例「生計を一にしていた」とは?判例を徹底解説

この論点を間違って判断してしまったり、理解が不十分なままだと、非常に大きな税負担が発生してしまう可能性があります。 どのような時が「生計を一にしていた」と言えるの? 「生計を一にしていなかった」と判断されるのはどのような場合? といった疑問がある方は、ぜひ最後まで

相続税の計算は何か一つ間違えてしまうと大きな負担が生じてしまう可能性があります。

弊社では相続税を専門としている税理士が最初から最後まで対応いたしますので、何かご不安なことがあればぜひお問い合わせください。

最後までご覧いただきありがとうございました!