小規模宅地等の特例を日本一わかりやすく!同居要件や家なき子とは?

自宅が8割引きされる小規模宅地特例というのがあるって聞きました

こんにちは!円満相続税理士法人の橘です。

小規模宅地特例の特例とは、亡くなった人が自宅として使っていた土地を、配偶者か、亡くなった方と同居していた親族が相続した場合、土地の評価額を8割引きにしますよ、という特例です。

この特例が使えるか否かで、支払う相続税が千万単位で変わることも多々あります。

今回の記事では、小規模宅地特例の基礎知識から応用編まで、日本一売れた相続本の作者である私が、わかりやすく解説します。

最後までお読みいただければ、自宅を確実に8割引きし、相続税の負担を大幅に減らすことができますよ♪

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

【要件1】故人が住んでいた土地

小規模宅地等の特例は、亡くなった方が自宅として使っていた土地に使うことができます。

そのため、例えば、別荘として利用していた土地や、子に貸してあげている土地などには使うことができません。

あくまで亡くなった方が住んでいた土地に使うことができます。

【要件2】330㎡(100坪)以下

この特例は、『小規模』といっている通り面積に制限があり、その面積は330㎡(100坪)までです。

100坪超えると、まったく使えないのですか?

いいえ、そういうわけではありません。

100坪までが8割引きとなり、それを超える部分は通常の評価額となります

【要件3】相続人の要件

ここからが重要なポイントです。

実は、この小規模宅地等の特例は、相続する人によって、特例が使える人と特例が使えない人が存在します。

もし特例が使えない人に自宅を相続させてしまった場合、せっかく8割引きにできる特例が、みすみす使えなくなってしまいます!

それでは、この特例が使える人を紹介します。

この特例が使える人は3人います。

配偶者

まず、1人目は配偶者です。

夫が先に亡くなった場合の妻。妻が先に亡くなった場合の夫です。

配偶者が自宅を相続した場合には、無条件でこの特例を使うことが可能です。

相続後に売却してもOKですし、生前中に一緒に住んでいなくてもOKです。

故人と同居していた親族

2人目は同居親族です。

相続が発生したときに、亡くなった方と一緒に住んでいた親族が自宅を相続した場合には、自宅の評価額は8割引きになります。

ここで非常によくいただく質問は、

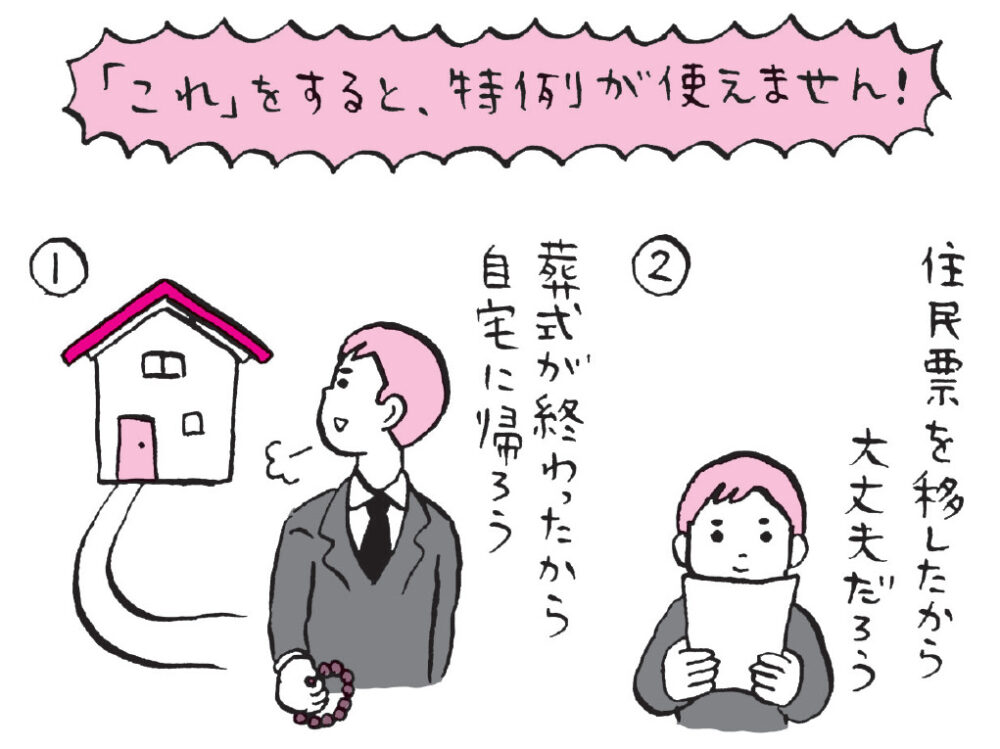

住民票だけ一緒にしておけば、同居と認められますか?

という質問です。

答えは、NOです!

住民票が同じでも、実際に同居していない場合には、この特例は使えません

このように伝えると、こう言い返されることがあります。

いやいや、税務署の人がそこまでわかるはずないでしょ?

実際に同居していたかはどうかは、税務署の調査官から、徹底的に調べられます。

同居の実態を偽っている場合は、高確率でバレますよ

ですので、同居していたように見せかけようなんて考えないでください。

同居の実態を偽るのは、節税ではなく脱税です。

最悪の場合、逮捕されることもありえます。

調査官がどのように同居の実態を調査するのか、YouTubeでお話ししました。

同居の実態があれば適用可能

なお、この特例は同居の実態があれば、住民票が別々の場所にあったとしても受けることは可能です。

ただ、住民票が違う以上、税務署から説明を求められる可能性は高いです。

きちんと納得してもらえるように説明しましょう。

同居期間はいつから?

同居はどれくらいの期間しなければいけないですか?

実は、同居には期間の制限がありません。

狙ってできることではないですが、亡くなる一週間前から同居をしていたとしても、この特例は受けられます。

では、親が危なくなった時から同居を始めて、亡くなった後は元の家に戻ってOKですね?

と考える方が多いのですが、そう簡単にはいきません。

この特例は、亡くなる前の期間に制限はありませんが、亡くなった後、10ヶ月間はそこに住み続けなければいけないという要件が存在します。

そのため、やはり一時的な同居を狙うことはできないのですね。

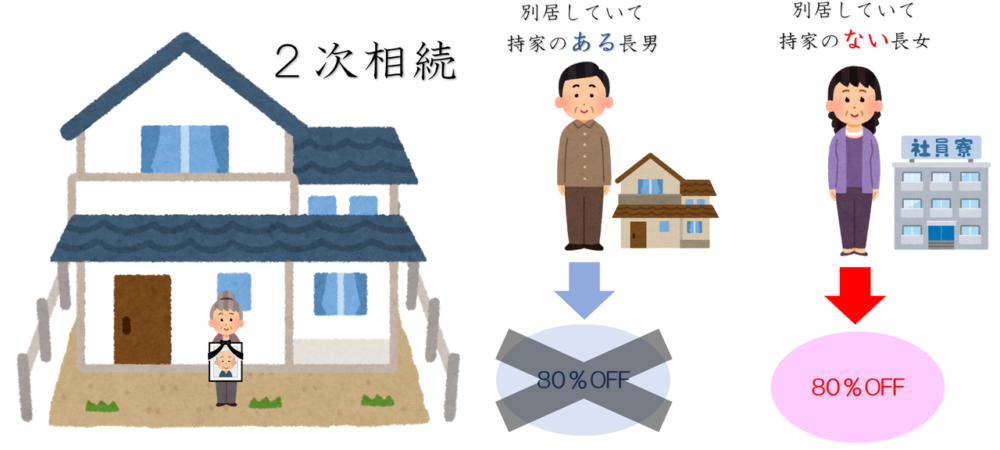

家なき子(別居親族)

そして最後の3人目。

3人目は、亡くなった方と別居していて、3年以上借家に住んでいる親族です。

この持家のない子供の特例を、税理士業界では「家なき子特例」と呼んでいます。

この家なき子特例は、他にも要件があります。

この特例を使うための条件は、亡くなった方に、次の人が存在しないことです。

1.配偶者

2.同居している相続人

『配偶者がいないこと』という要件は、言い換えると、配偶者が既に亡くなっている、つまり、二次相続のことを指しています(もしくは離婚などにより元から配偶者がいない場合)。

また、『同居している相続人もいないこと』という要件を合わせると、亡くなった方が、一人で自宅に住んでいたような場合が当てはまることになります。

平成30年4月1日から税制改正

私が住んでいるのは、私の名義でなく、私の母名義にしてあります。

私は母から借りて暮らしています。つまり借家暮らしです。家なき子特例、使えますよね?

既に家を買ってしまった子が、何とか家なき子特例を使うために、自分の持ち家を親に売却し、親名義にすることよって、家なき子特例を使うというスキームが横行しました。

これを防ぐために、平成30年4月1日から家なき子特例が大きく改正されました。

令和4年時点においては、基本的に純然たる借家(赤の他人から借りている借家)のみ、家なき子特例の対象になります。詳しくは、こちらの記事をご確認ください。

【要件4】申告要件

小規模宅地等の特例を使う場合は、必ず相続税の申告が必要になります。

よくある失敗例としては、

小規模宅地等の特例を使った結果、家族全員の相続税が0円になりました!

なので、相続税の申告もしませんでした!

相続税が家族全員0円となったため、相続税の申告そのものを省略してしまうケース。

これはいけません!

小規模宅地等の特例を使う場合は、たとえ、相続税が0円であったとしても相続税の申告が必要になります。

これをしないと特例は使えませんので、税務署から多額の追徴課税を言い渡される可能性があります。

相続税の申告しない人には、小規模宅地等の特例は使わせません!

添付書類(申告に必要な書類)

共通

亡くなった方の出生から死亡までの戸籍&相続人全員の現在戸籍

遺産分割協議書または遺言書のコピー

相続人全員の印鑑証明書(発行期限は特にありません)

特例を使う人の住民票(コピー可)※マイナンバーを申告書に記載する場合は不要

家なき子特例を使う場合

現在住んでいる物件が借家であることを証明するもの(賃貸借契約書)

現在住んでいる物件の登記簿謄本

3年以上借家暮らしであることを証明するもの(相続人の戸籍の附票)※マイナンバーを申告書に記載する場合は不要

老人ホームに入居している場合

亡くなった方の戸籍の附票(相続開始日以後に取得したもの)

要介護認定を受けていたことを証する書類のコピー

施設に入居した時の契約書のコピー

さらに詳しくは、こちらの国税庁のホームページをご確認ください➡国税庁ホームページ

小規模宅地特例Q&A

老人ホームに入居した場合

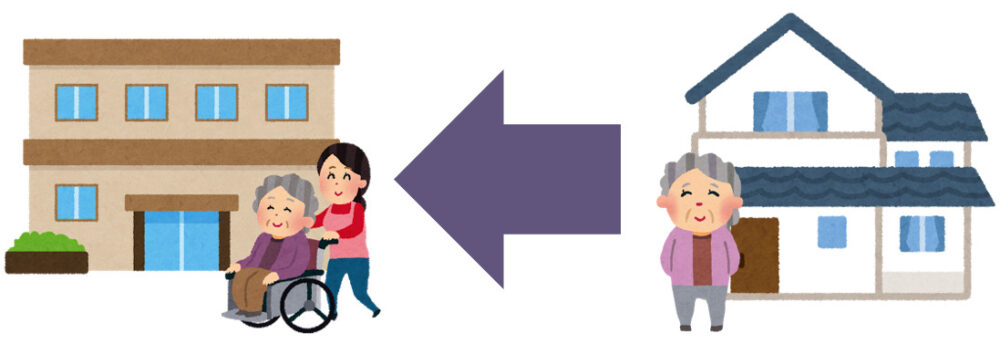

老人ホームに入居した場合、自宅として使っていた家は空き家になります。この場合でも、小規模宅地等の特例は使えますか?

小規模宅地等の特例は、亡くなった方が自宅として使っていた土地に使うことができます。

老人ホームに入居した場合、『その方の自宅は老人ホームである』と考えます。

そのため、元々住んでいた自宅は、空き家として扱われ、結果として、小規模宅地等の特例が使えなくなってしまうのです。

ただ、

そんなの、あんまりよ

という批判の声が多かったため、平成26年に税制改正が行われ、一定の要件を満たせば、老人ホームに入居した後の自宅にも小規模宅地等の特例が使えるようになりました。

ただ、その一定の要件が中々細かいので、該当する方は、是非こちらの記事もご覧くださいませ。

マンションの場合

うちはマンションなんだけど、小規模宅地等の特例は使える?

もちろん、マンションであっても小規模宅地等の特例は使えます。

ただ、この特例はあくまで土地に使える特例です。

戸建ての場合と異なり、分譲マンションの場合は、マンション全体の土地を、区分所有者みんなで分けて所有しています。

そのため、戸建ての場合と比べて、土地のウエイトが小さくなるため、小規模宅地等の特例の恩恵も小さくなる傾向があります。

最近人気の低層マンションの場合には、土地のウエイトが増すので、恩恵は大きくなりますが、タワーマンションの場合には、土地のウエイトが極端に小さいので、恩恵は非常に小さくなります。

二世帯住宅で暮らしている場合

うちは二世帯住宅で、1階に父母、2階に私が住んでいます。中で行き来はできません。この場合は、私と両親は同居になりますか?

はい。平成26年の税制改正によって、中で行き来ができない二世帯住宅であっても、小規模宅地特例の対象とされました。ただし、ある二世帯住宅は、特例対象外とされていますので、ご注意ください。詳しく知りたい方はこちらの記事をどうぞ

100坪超の節税テクニック

うちの自宅は、200坪くらいあるんですよね~。

私は父と母と同居しているので、特例は使えそうですが、100坪までですね

その状況でしたら、一次相続(父)の際に200坪の内、100坪をあなたが、100坪をお母様が相続し、あなたが相続する100坪に小規模宅地特例を使いましょう

要件を満たす人が2人以上いる場合、誰に特例を使うのか選べるのですか?

同意があれば、選べます。お母様は、配偶者の税額軽減という制度により1億6000万まで相続税がかかりませんので、小規模宅地等の特例が使えなくても問題ありません

ふむふむ。それで、母が100坪、私が100坪を相続し、その後はどうなるのですか?

お母様が亡くなった時(二次相続)に、あなたが100坪を相続すれば、もう一度、小規模宅地等の特例が使えます

あ、そうか。二次相続でも要件を満たせば小規模宅地等の特例が使えるのですね。結果として200坪分8割引きできました!

このように、相続税という税金は、税理士のアドバイス次第で何千万円も変わることがあります。

相続税のことは、相続税専門税理士にご相談くださいませ♪

まとめ

小規模宅地等の特例は少しややこしいのですが、次のように覚えていただくといいと思います。

配偶者か同居をしている親族に自宅を相続させれば、自宅は8割引きになる

配偶者も同居している人もいないときは、借家暮らしの親族に相続させると8割引きになる

まだまだここでは説明しきれませんが、この特例を使うためには他にも要件がありますので、必ず慎重に確認するようにしてください。

小規模宅地等の特例が使えるか使えないかで、相続税は何千万も変わってしまいます。

今回は自宅に使える小規模宅地特例を紹介しましたが、実は、アパートや駐車場などの賃貸用不動産にも小規模宅地特例が使えます。

是非、こちらの記事もお読みくださいませ。

貸付事業用の小規模宅地特例を超解説!併用や空室、使用貸借、添付書類

アパートや駐車場の敷地は、200㎡まで50%引きできる相続税の特例があると聞きました。詳しく教えてください https://www.youtube.com/watch?v=Mg02HKn4d24 こんにちは、円満相続税理士法人の橘です。 アパートや駐車場の敷地は、20

最後までお読みいただき、ありがとうございました(*^^)v

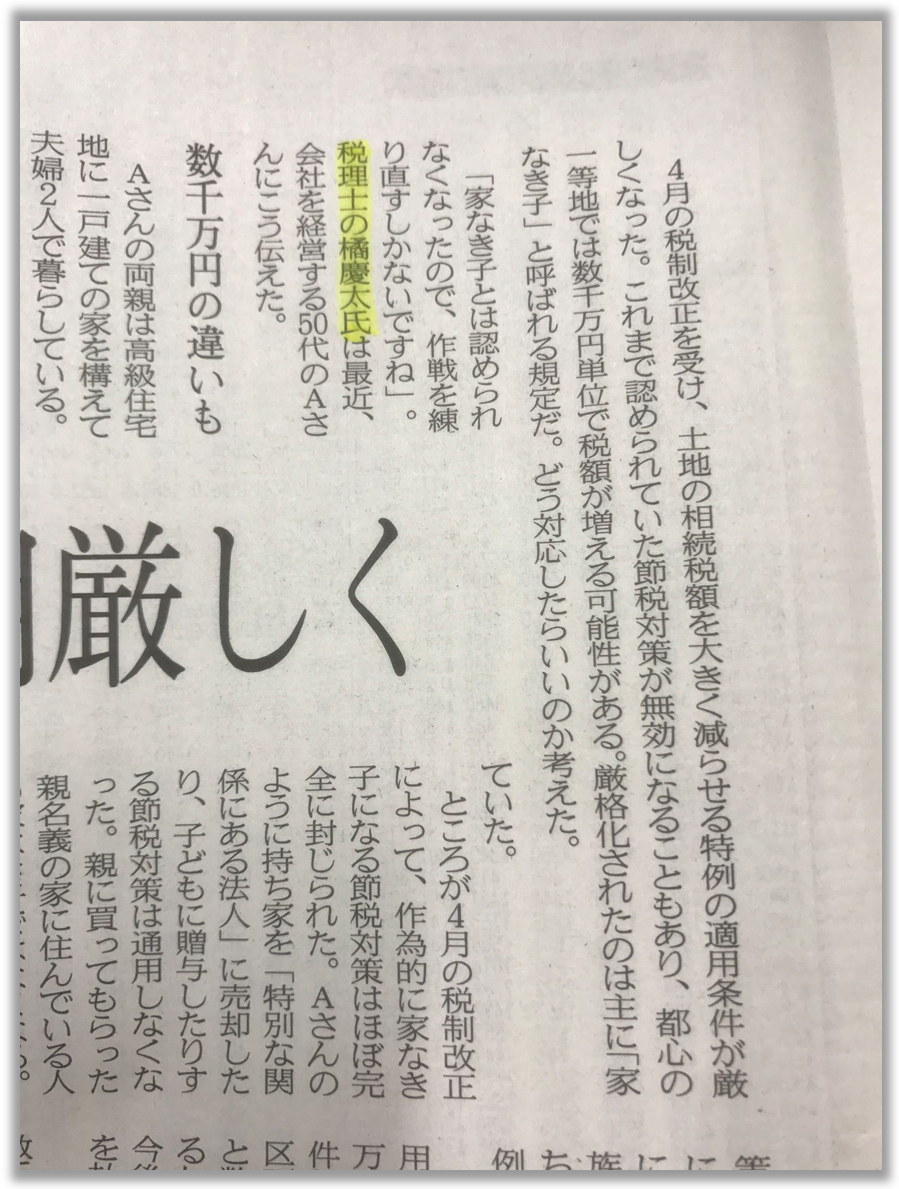

追伸:日本経済新聞より小規模宅地等の特例について取材を受けました