相続税の障害者控除 陥りやすい注意点5選!要件も徹底解説しました!

相続人の中に障害者がいると、相続税が安くなるのでしょうか?

こんにちは、税理士の枡塚です。

相続税申告においては、障害をお持ちの方の生活の保護を目的として、優遇措置が設けられています。

こちらでは、相続税申告における優遇措置について、解説をしていきます♪

最後までお読み頂ければ、障害者控除の陥りやすい注意点を回避し、間違いなく障害者控除を適用する方法をご理解頂けます♪

動画版はこちらです。

代理人の選任については、こちらです。

円満相続税理士法人 税理士

大学在学中に税理士を目指し、25歳で官報合格。大手税理士法人山田&パートナーズに入社し、年間30~40件の相続税申告に携わりました。丸6年間の実務経験を経て退社。地元関西に戻り、円満相続税理士法人に入社しました。現在も相続税申告を中心に業務に励んでいます!

目次

障害者の相続人が財産を相続すると障害者控除が使える

障害者の方が相続人となった場合、相続税額を一定額減額できる「障害者控除」という制度があります。

これは相続税の負担が、障害者の生活にまで、影響を及ぼすことを防止するために設けられた制度です。

いくら減額されるの?

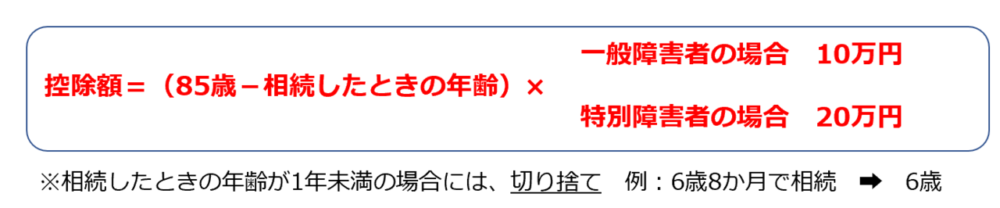

控除額の計算方法

いくら減額されるかについては、障害者の方が財産を相続したときの年齢及び障害の等級に応じて異なります。

計算方法は下記の通りです!

相続した年齢から85歳に達するまで、1年あたり10万円(特別障害者の場合には20万円)減額できる仕組みです。

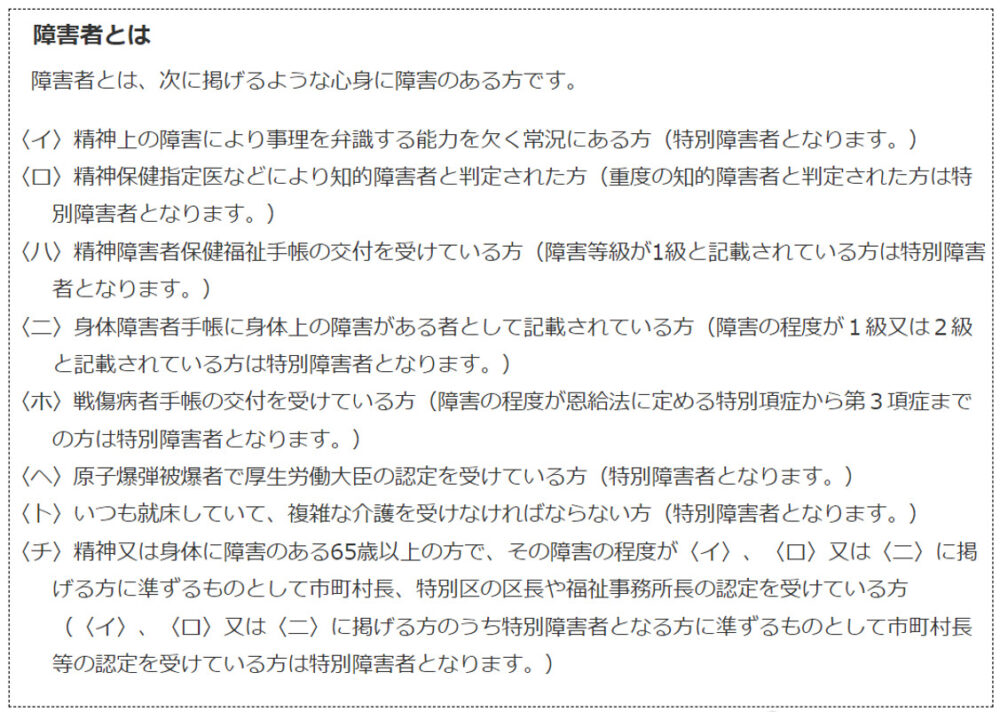

一般障害者と特別障害者とは?

一般障害者及び特別障害者の定義は下記の通りです。

一般障害者

身体障害者手帳上の障害等級が3~6級又は精神障害者保健福祉手帳上の障害等級が2級もしくは3級 他

特別障害者

身体障害者手帳上の障害等級が1級又は2級もしくは精神障害者保健福祉手用上の障害等級が1級 他

詳しくはこちらをご覧ください。

障害者控除の具体例

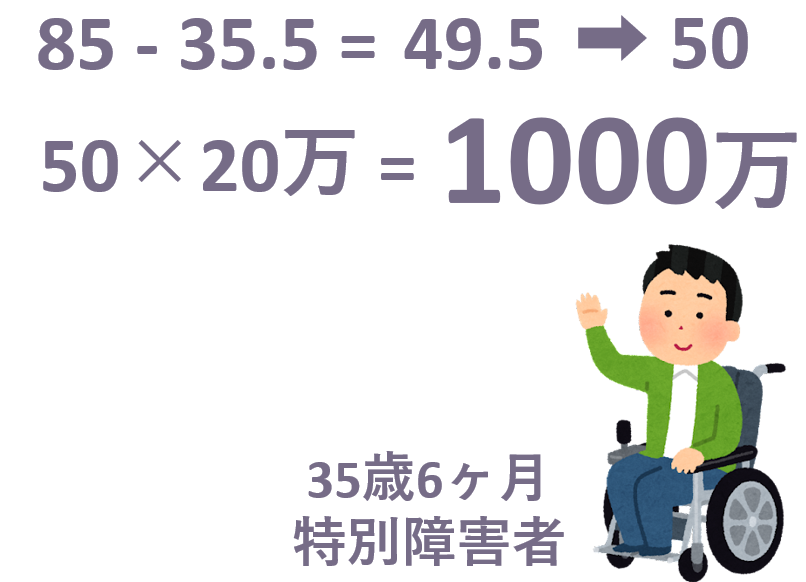

相続発生時の年齢が35歳6ヶ月の特別障害者である相続人がいたとします。

この場合、障害者控除の金額は、いくらになるか考えてみましょう。

まず、85から35.5を引くと、49.5です。端数は切り上げますので、50になります。

次に、50×20万円をすると、答えは1000万円。

従って、この方が受けられる障害者控除は1000万円、ということになります。

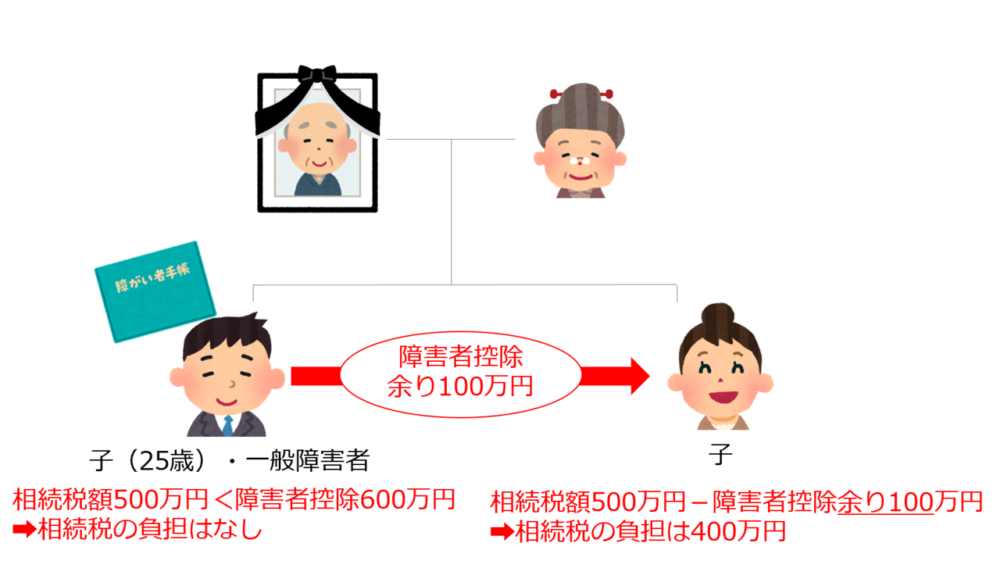

扶養義務者から控除も可能

また、上記の計算式を用いて計算した減額できる金額が、障害者本人の相続税額より大きいため、減額できる金額の全額を引き切れなかった場合には、その引き切れない金額をその障害者の扶養義務者の相続税額から減額することができます。

扶養義務者とは、父母、祖父母、兄弟姉妹をいいます。また、三親等内の親族で、家庭裁判所が扶養義務者と定めた人や家庭裁判所の審判を受けていないが障害者と生計を一緒にしている三親等内の親族も含まれます。

なお、実際に扶養しているかどうかは問われませんので、別生計である兄弟姉妹の間でも、適用可能です。

相続人全員の相続税がゼロ円になれば、相続税申告は不要

障害者控除を障害者本人、扶養義務者に使った結果、相続人全員の相続税がゼロ円になることがあります。

この場合は、相続税申告そのものが不要になりますので、税務署に申告書を提出しなくても問題ありません。

ただ、故人が遺した財産が大きい方の場合には、税務署から『相続税申告等についてのご案内(または相続税についてのお知らせ)』という手紙が届きます。

この手紙が届いた場合には、『障害者控除の適用により、相続税申告の義務はないため、申告しません』と返信しておくといいかもしれません。

適用要件

(1)相続または遺贈により財産を取得すること

(2)法定相続人であること

(3)相続開始日に障害者であること

(4)相続開始日に日本国内に住所があること

我々は次にご説明する陥りがちな注意点にも最新の注意を払いながら、相続税申告手続きを進めていきます♪ぜひ、こちらもお読みください。

陥りがちな注意点

1相続または遺贈により財産を取得していますか?

適用要件(1)の財産の取得要件はとても大切な論点です。

例えば、障害者である相続人に係る生活費等の費用は全て別の相続人が負担していくこととし、障害者である方に、全く財産を相続させないとした場合、障害者控除の適用を受けることはできません。

もちろん、その場合には、余りが生じることもないので、扶養義務者から減額できる障害者控除もないということになります。

障害者控除の適用を受けたければ、1万円でもいいので、障害者である相続人に財産を相続させる必要があります!

2障害者手帳を持っていなくても諦めないで

適用要件(3)の障害者に該当するかどうかの判定時期は、相続開始の日。つまり亡くなった日です。

ただし、この時点で、障害者手帳を所有していないからといって、障害者控除の適用を諦めてはいけません!

次の要件をどちらも満たす場合には、亡くなった日に障害者手帳を所有していなかった場合でも、適用を受けることができます。

相続税の申告書を提出する時点で、障害者手帳の交付を受けている又は障害者手帳の交付申請をしていること

医師の診断書により、お亡くなりになった日において、障害者手帳の交付を受けることができる程度の障害があったと認められる者であること

3療育手帳も含まれます

見落としがちですが、適用要件(3)の障害者には、身体障害者手帳・精神障害者保健福祉手帳を所有しているの方のほか、療育手帳を所有している方も含まれます。

療育手帳とは、児童相談所又は知的障害者更生相談所において、知的障害があると判定された方に交付される手帳のことです。

一般的には、特別障害者にあたる重度の方をA、一般障害者にあたる軽度の方をBと区分しますが、運用が各自治体に委ねられていることから、独自の区分が存在する自治体もあります。

療育手帳をもとに、障害者控除を適用する場合には、事前に区分を確認する必要があります。

4未分割でも適用可能

障害者控除は、遺産分割が完了していない、いわゆる未分割による申告をする際にも適用が可能です。

5障害者控除で納税0円は申告不要

障害者控除により全ての相続人納税額が0円となった場合には、相続税申告そのものが不要になります。

申告を税理士に依頼するかどうかで、税理士に支払う報酬の負担が変わりますので、慎重に判断しましょう!

ただ、本当に納税額が0円になるかどうかを確認してもらうためや、税務調査で不安に思うことをなくすために、あえて税理士に計算を依頼する方も多くいらっしゃいます。

障害者控除Q&A

要介護は認定されるか

65歳以上で要介護であれば、障害者控除の認定書が発行されますか?

認定は、自治体ごとに認定基準が異なるため、自治体のHP等で確認が必要です!

成年被後見人は障害者控除が使えるか

要件を満たせば、障害者手帳等がなくても、障害者控除が使えます。

詳しくは、こちらをお読みくださいませ。

>成年被後見人に障害者控除を使う場合”>>>成年被後見人に障害者控除を使う場合

まとめ

相続人の中に障害者の方がいる場合、手続きや検討すべき事項が増加することをご理解頂けたかと思います!

私たち円満相続税理士法人では、このような特殊な案件も経験豊富な税理士が、各種専門家としっかり連携を取りながら、サポートしていきます!

弊社ではYouTubeやブログのほか、LINE公式アカウントに登録して頂いたお客様には相続に関連するお役立ち情報をたくさん配信しています。是非ご登録をお待ちしています♪