延納とは?相続税の分割払い 担保や金利もわかりやすく解説しました

相続税を一括で払える見込みがありません。何か良い方法はありませんか?

こんにちは、税理士の枡塚です。

皆様は、ご自身やご両親が所有している財産に一体いくらくらいの相続税がかかり、支払いをするためのお金がきちんと準備されているか、把握されていますか?

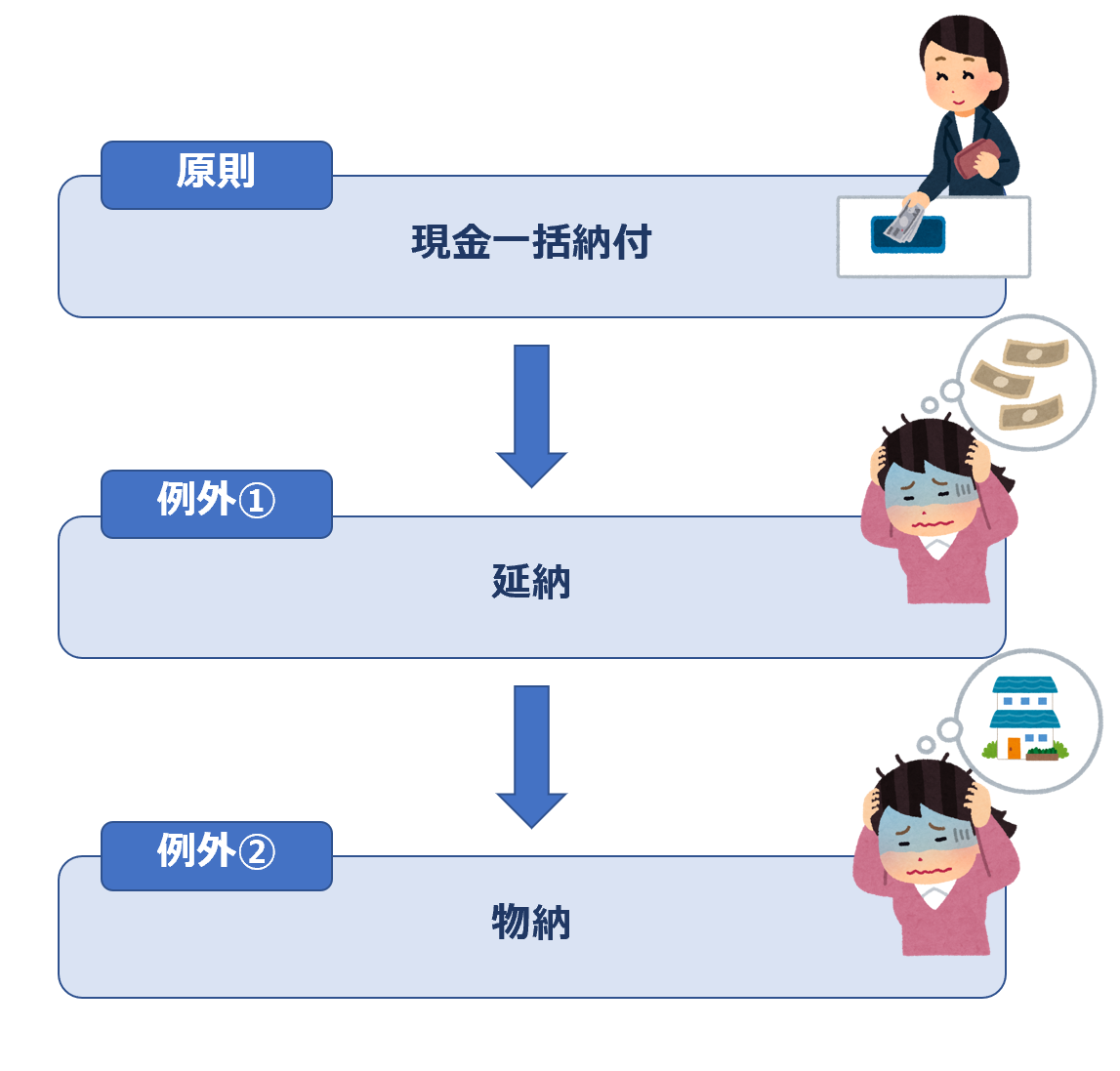

相続税の支払いは、原則現金一括払いです。

もしも、現金一括払いができない場合には、下記のように救済措置が設けられています。

実際に延納申請をしたことがある私が、例外①の『延納』について詳しく解説をします!

最後までお読み頂けば、国に申請をして延納をする方が良いか、金融機関から借り入れをして相続税の支払いをする方が良いかご理解頂けます♪

例外②の『物納』については、こちらの記事で詳しく解説をしています♪

物納とは?順位や劣後財産とは?条件や固定資産税についても徹底解説

私は、多くの土地を持っています。息子たちには、相続税の支払いは土地ですれば良いと言っています。 こんにちは、税理士の枡塚です。 皆様は相続税の支払い方法について、ご存知ですか? 相続税は原則、現金一括払いです。 しかし、相続した財産の大部分が不動産や自社の株式な

円満相続税理士法人 税理士

大学在学中に税理士を目指し、25歳で官報合格。大手税理士法人山田&パートナーズに入社し、年間30~40件の相続税申告に携わりました。丸6年間の実務経験を経て退社。地元関西に戻り、円満相続税理士法人に入社しました。現在も相続税申告を中心に業務に励んでいます!

目次

延納とは?

相続税額が10万円を超えるときで、現金で一括払いをすることが難しい理由がある場合に、納税者が税務署へ申請をすることにより、支払いができない金額を限度として、年払いによる分割払いができる制度です。

分割ができる期間は5年~20年の間で、相続した財産のうちに不動産等がどれだけあるかによって最長年数が決められており、最長年数内で、希望する年数を選択することができます。ただし、分割払いを申請する相続税額を10万円で除した数を超えることはできません。

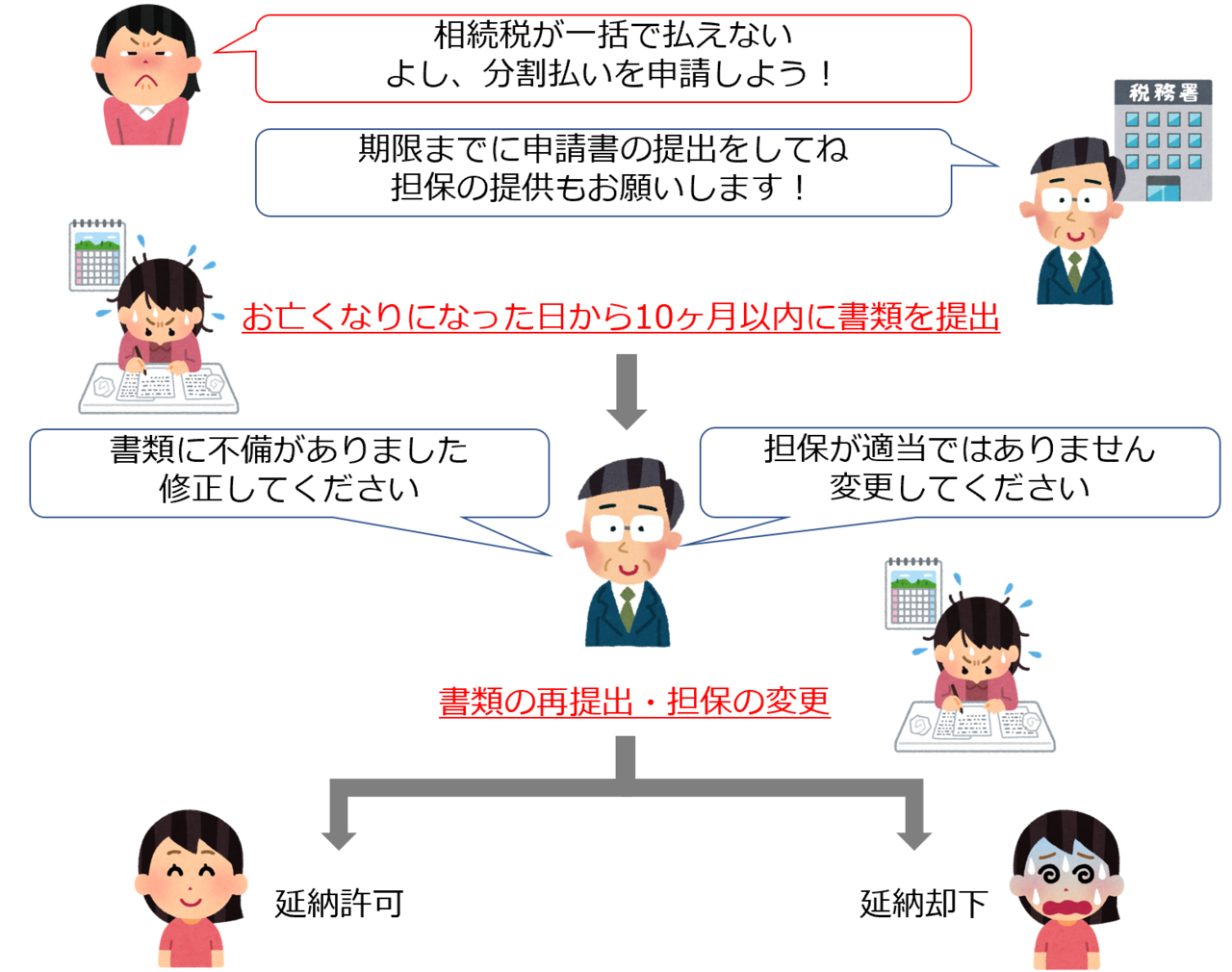

この分割払いは、申請をしたからといって、必ずしも分割払いを認めてもらえるわけではありません。書類の出し直しや担保の見直しを求められ、時には、申請を却下されてしまうこともあります。却下されてしまった場合には、上記の例外②の物納へ移行することも可能です。

要件

それでは、分割払いの申請ができる場合の要件を解説していきます!

下記の4つの要件を全て満たした場合に、分割払いを申請することができます。

支払いをする相続税が10万円を超えること

この10万円を超えるかどうかの判定は、財産を相続する人(相続人)ごとに行います。ご家族全体で支払いをする相続税の合計が10万円を超えていたとしても、その財産を相続する人(相続人)の支払う相続税が10万円以下であれば、分割払いを利用することはできません。

現金で一括払いをすることが難しい理由があり、かつ、支払いができない範囲内で申請をすること

よく「相続した財産では、現金一括払いができないから、延納申請をします!」という方がいらっしゃいますが、支払いができない範囲というのは、相続した財産だけでなく、財産を相続した人がもともと持っていた財産を足しても、なお、支払いができない範囲を意味します。

よく、クレジットカードなどであれば、「今月使いすぎてしまったから、分割払いに変更しよう♪」と、手元にお金があっても分割払いにすることありますよね?国はそんなことは一切認めてくれません。お金があれば、即納付!自分都合で分割払いにすることはできないのです。

ただし、支払いができない範囲の計算をする際、当面の生活費と事業のための運転資金は考慮してくれます。

また、換金が難しいものを売却等してまで、現金で納付してくださいということは要求されません。現金預金や市場で取引がしやすい株式、取り立てが簡単だと見込まれる貸付金などから、現金で納付することが求められます。

「延納申請書」と「担保提供関係書類」を相続税の申告期限までに提出すること

分割払いにさせてください!と税務署にお願いするための書類です。

こちらについては、後程、延納の申請方法にて詳細を解説します!

延納をする税額に相当する担保を提供すること

延納は、いわば国からの借入ですので、担保の提供が必要になります。国は相続税の支払いを必ずしてほしいと思っていますので、いざというときに保証になるものを提供しないと、分割払いを許可してくれません。銀行からの借入をする場合でも、担保の提供は必要ですよね!(無担保ローンもありますが、びっくりするくらいの利率で利息を取られます…)

現金一括払いができない場合であっても、要件を満足していない場合には、延納の適用を受けることができません。延納の要件を満たしているか、生前にしっかりと確認しておくことも生前対策の一つです。

申請方法

延納を申請する場合には、いくつかの書類を相続税の申告期限までに税務署へ提出する必要があります。

相続税延納申請書(金銭納付を困難とする理由書を添付)

延納を税務署へお願いするための書類です。これになぜ金銭で納付することができないのか、を詳細に記載した書類を添付します。

「詳細に」と記載したのは、相続した財産だけでなく、財産を相続した人(相続人)の預貯金の額や、手元に残すべき当面の生活費はいくらになるのか、まで記載をする必要があるからです。

担保提供関係書類

担保として提供する財産の詳細を記載する書類です。不動産であれば、所在地や価格、他に担保が設定されていないかなど、有価証券であれば銘柄や単価、価格を記載します。

各種確約書

例えば、不動産を担保とする場合、担保とした不動産には、抵当権が設定されます。

その抵当権設定に際して、税務署から必要な書類の提出を求められることがあります。このような場合に、速やかにその要求に応じて準備しますと約束をするための書類です。

簡単に書類名と内容を記載しました。「これは無理や…」と感じられた方もいらっしゃったのではないでしょうか?ご安心ください。これらの書類は、申請をする方から資料の共有を頂きながら、通常は税理士が作成します(^^)

留意点

延納の申請できる金額 生活費は3ケ月分しか考慮してもらえない?!

要件の2つ目でざっくりと延納の申請ができる金額について、お話をしました。

実際に申請をする場合、この金額は「延納申請書」と「金銭納付を困難とする理由書」を使って、正確に計算をしていきます。この2つの書類は、相続したお金と財産を相続した人(相続人)がもともと持っていたお金から、当面の生活費と申請をする人が行う事業の運転資金として必要な金額を手元に残して、それでも払えない部分は分割払いをしても良いよと読み解くことができます。

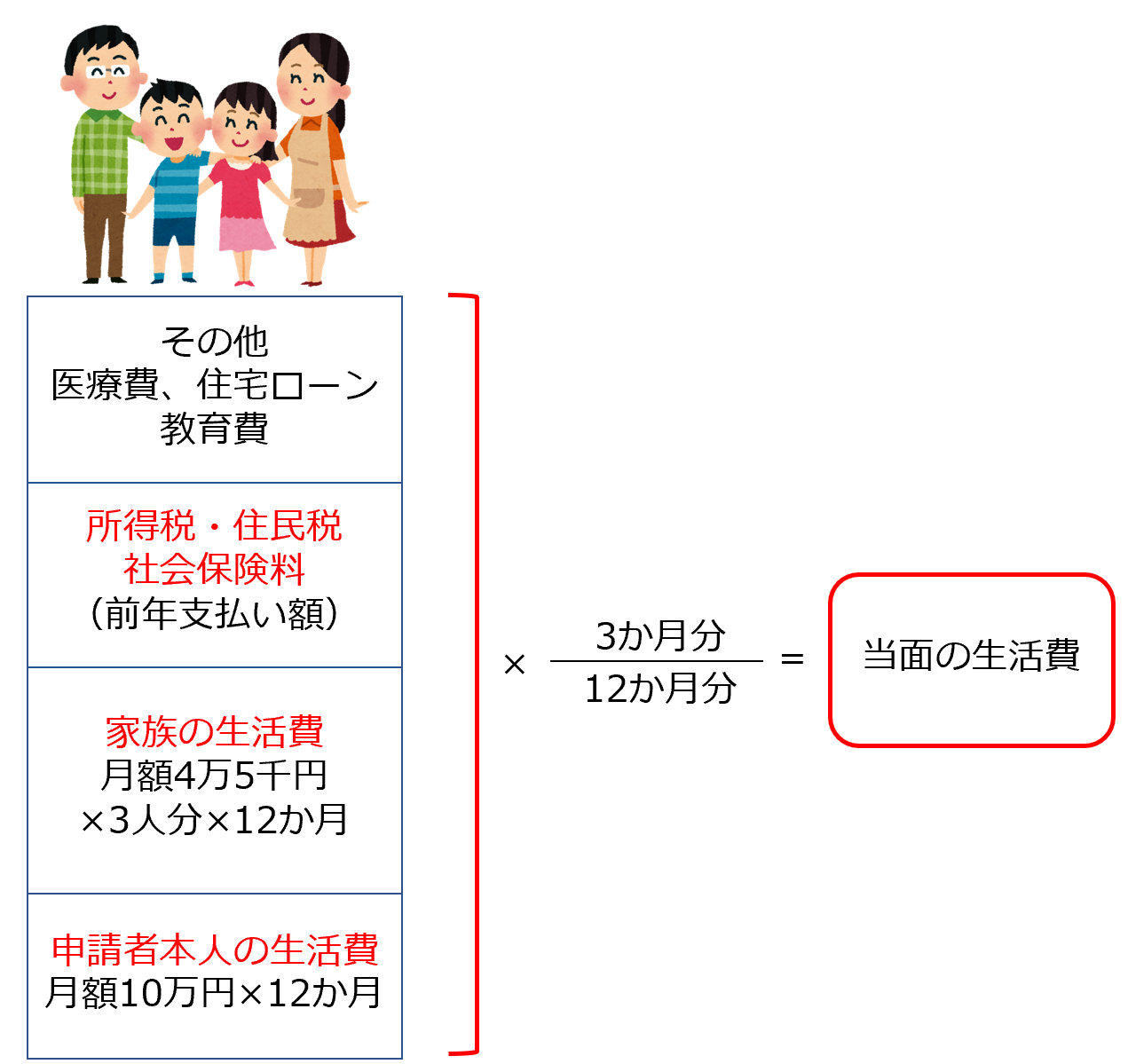

「当面の生活費や事業のための運転資金」を手元に残しても良いのであれば安心だ♪と思われた方もいらっしゃるかと思います。…が、この「当面の生活費」はたった3ヶ月分、「事業のための運転資金」はたった1ヶ月分しか考慮してもらえません。

申請をする方が4人家族であれば、「当面の生活費」については、下記のような計算になります。

申請者本人の生活費は月額10万円、ご家族の生活費は一人あたり月額4万5千円と決まっています。この金額は、国税徴収法という税金を徴収するために必要な考えをまとめた法律で決められているもので、生活保護法に基づいて生活扶助を行う際に支給される基準となる金額を基に算定されているといわれています。

また、「その他」の項目については、分割払いをしたい方の資力や職業、社会的な地位などを考慮して、社会通念上適当と認められる範囲の金額に限られており、内容を説明し、金額の算出根拠となるような資料の添付が求められます。(例:塾の月謝→前月月謝の領収書など)

少し大袈裟かもしれませんが、生活費の内容を全て提示しなければいけないという覚悟が必要になります(^^;)

さらに、ご家族の中に、他に収入を得ている人がいる場合には、上記の「当面の生活費」は、収入の割合に応じて按分されることになります。

担保として認めてもらえない財産がある?!担保の要件

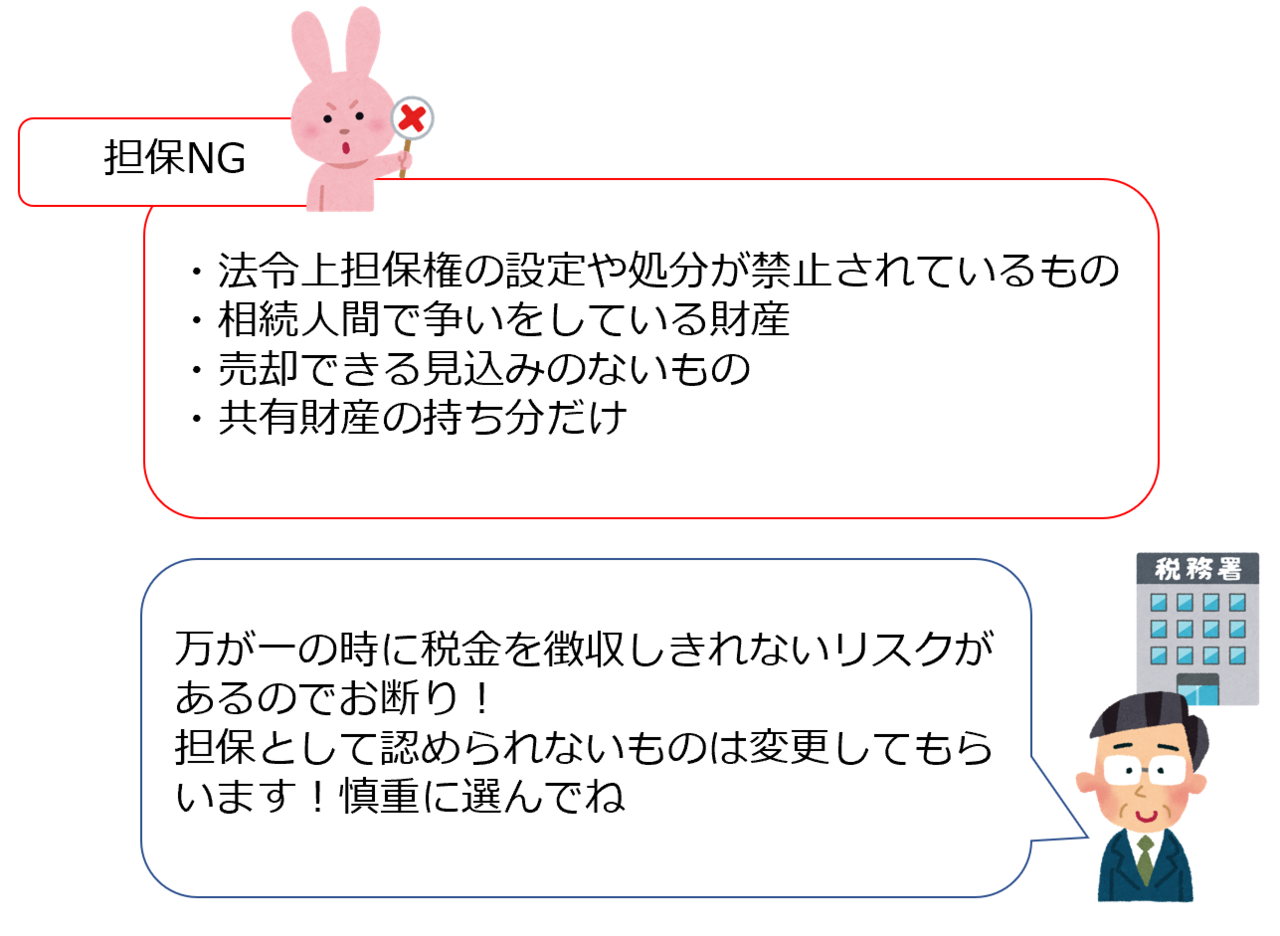

分割払いの申請には、原則、担保の提供が必要です。

国は相続税を必ず払ってほしいので、もしも払ってもらえなかった時のために、備えておきたいと考えます。

さらに担保は、分割払いをする相続税だけに限らず、分割払いをする期間の利息も十分に担保できる価額であるものでなければなりません。

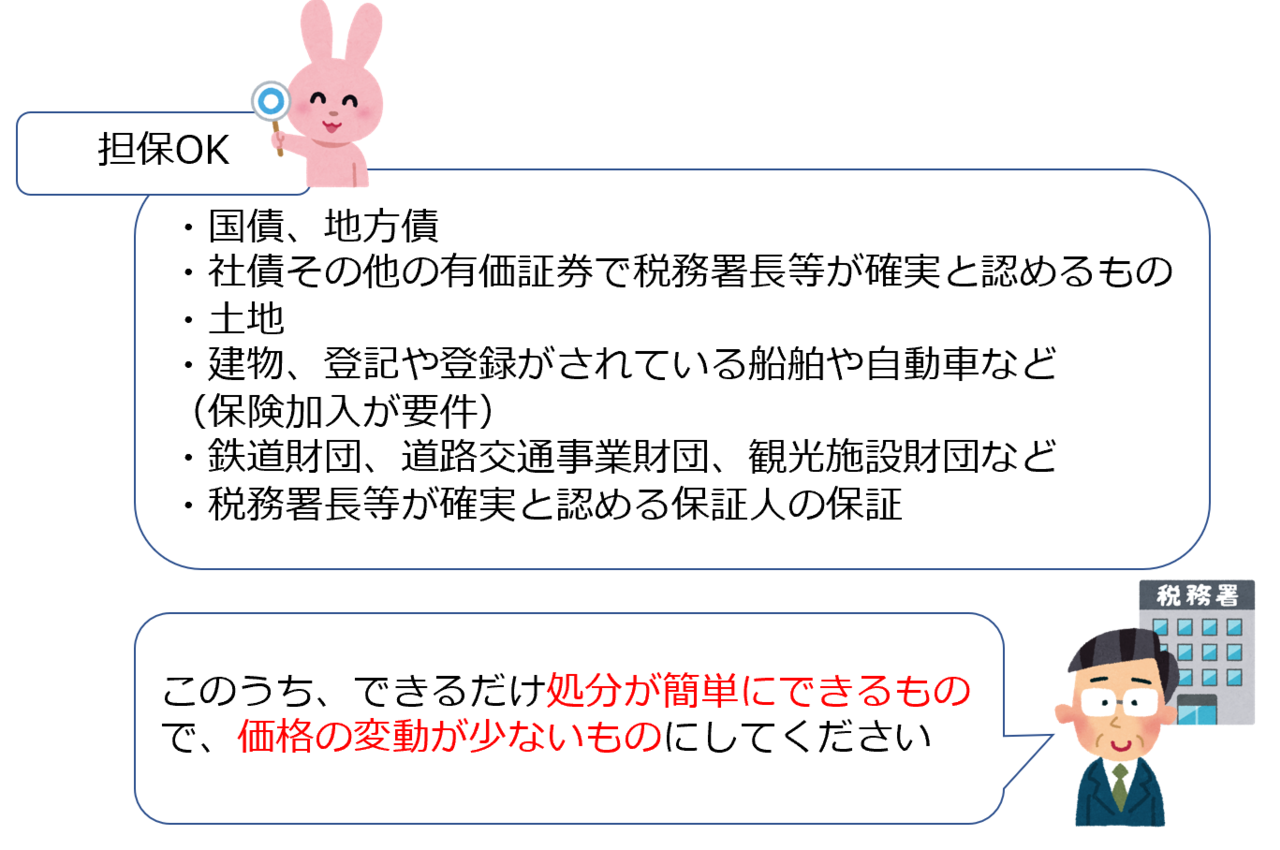

では、担保として提供できる財産をご紹介します!

意外ですが、担保として提供する財産は相続した財産やもともと持っていた財産でなくてもよく、第三者の財産であってもその第三者が承諾してくれれば、担保とすることができます!(なかなか承諾してくれる人はいないでしょうが…)

延納は国からの借入 もちろん利息がかかる

分割払いにしてもらうと、その分利息がかかります。これを利子税といいます。

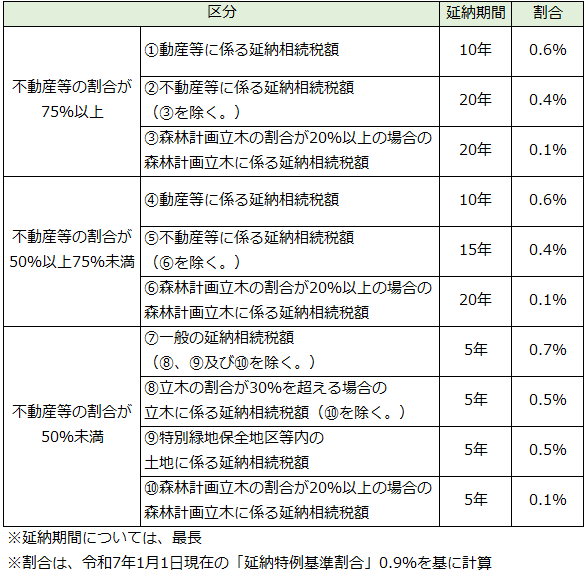

この利子税の割合は、相続をする財産の中に、不動産等がどれだけあるかによって、異なります。不動産等の割合が高いと、利子税の割合は低くなり、分割できる最長期間も長くなります。不動産はなかなか換金できないので、割合を低く、返済できる期間も長く設定してくれています。

利子税の割合と分割払いができる最長の期間は下記の通りです。(出典:国税庁ホームページ)

「延納の利子税は高い」と耳にしたことがある方もいらっしゃるかもしれません。

平成25年度の税制改正を始めとして、利子税の見直しが行われ、新たな割合が使用されるようになり、現在は上記の割合に至っています。

この割合は申請をした時の割合で固定されます。いわゆる固定金利です!(変動金利と選択ができるわけではありません。)

金融機関からの借入と延納 どちらが有利か検証してみた

ここまで、「延納」について解説をしてきました。

では、金融機関からお金を借りて、そのお金で相続税を一括して支払い、その後金融機関に返済をしていく場合と延納をする場合、どちらが有利なのか知りたいところですよね。

検証してみました!

抵当権の設定・抹消の手続きは、税務署が代行

抵当権とは、金融機関からお金を借りたときに、万が一、返済できないとなった場合に備えて、お金を借りる人が所有する不動産に、金融機関が設定をする権利のことをいいます。この権利は、お金を借りた人が返済できなくなったときに、お金を貸した金融機関が、不動産を競売にかけ、売却代金から優先的に返済を受けることができるものです。

この権利は、登記をすることで設定が完了します。

ご自身で法務局に出向いて手続きすることもできますが、一般的には、金融機関と提携している司法書士さんに依頼をして、登記をすることになるでしょう。

この登記にかかる司法書士さんの手数料を始めとする費用はもちろん、お金を借りる人が支払うことになります。…が、延納の場合、この登記にかかる費用は国が負担してくれることが相続税法で決まっており、手続きに関しても、税務署が代行してくれます♪

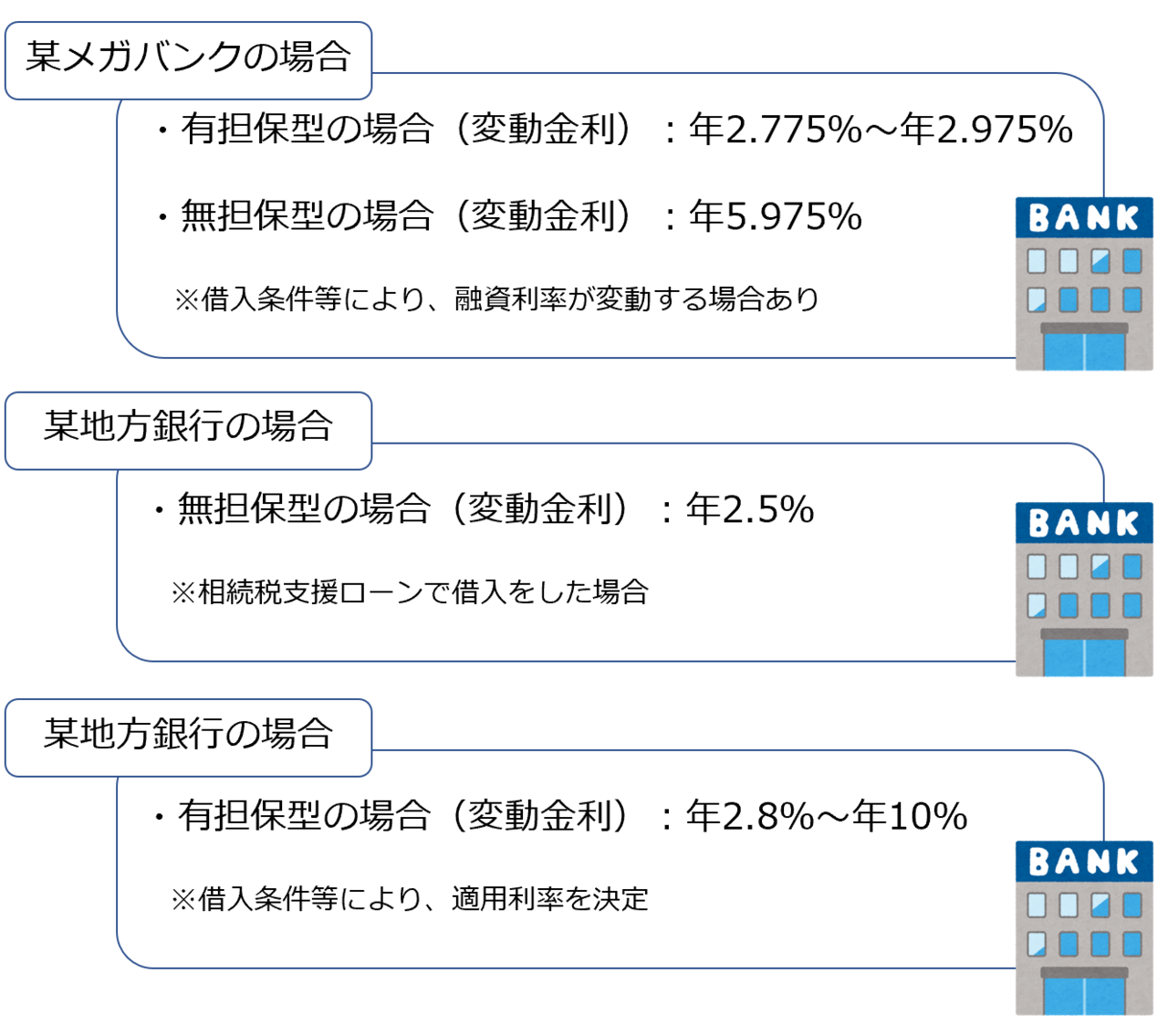

利率が低いのはどちらか

延納の場合の利息の割合は、「延納申請の留意点 延納は国からの借入 もちろん利息がかかる」でお話をした通りです。

では、金融機関からお金を借りる場合はどうでしょうか?

金融機関のHPより抜粋しました。

いかがでしょうか?意外なことに、国に支払う利息の方が安く済みそうです。

しかし、金融機関からお金を借りる場合には、延納とは異なり「相続人の持っているお金を使って、相続税を支払っても足りない場合には、貸してあげるよ」なんてことは言いません。また、生活費や事業のための運転資金として手元に残しておくことができるお金に制限もなく、従前からお付き合いのある金融機関であれば、利息の交渉も可能な場合があるようですので、総合的に考えて、金融機関からの借入ということも選択肢の一つです。

実際のところは、そもそも相続税を支払うための貸し出しをしていない金融機関も多く存在しますので、借り入れること自体難しい場合もあります。

まとめ

「相続税対策」と聞くと、相続税を合法的に減らすということばかり考えがちですが、想定される相続税を支払うためのお金を準備しておくことも、相続税対策の一つです。まずは、ご自身やご両親が所有している財産にどれくらいの相続税がかかるのかを把握し、相続税を支払うお金が準備されているか確認をしませんか?私たち、円満相続税理士法人では、現状の相続税額を算出し、お支払いの方法を一緒に検討させて頂くお手伝いもしています♪

また、私たちのLINE公式アカウントに登録をして頂いた方には、税務調査のマル秘話や生命保険を活用した節約術など、気になる相続に関する情報をたくさん配信しています。他にもプレゼントがたくさんありますので、是非ご登録をお待ちしております(^^♪