贈与税は年間110万まで非課税!贈与税の基礎知識【2024年最新版】

2024年から贈与税が大きく変わったと聞きました。わかりやすく教えてほしいです

こんにちは、円満相続税理士法人の橘です。

普段から、日常的に贈与税と関わる方はいませんよね。私も最初に贈与税のことを勉強し始めたときは、とても苦労しました。

しかも、2024年1月1日からは、これまでの贈与税・相続税のルールが大きく改正され、これまでのやり方だと損してしまう可能性が高いです。

今回の記事では、日本一売れた相続本の作者である私が、2024年からの新しい贈与税を、できる限りわかりやすく解説していきます。

最後までお読みいただければ、最新の贈与税の全体像を抑えることができ、得する生前贈与の方法がわかりますよ♪

5分ほどで読めると思いますので、是非最後までお付き合いください(^^)

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

贈与税の基礎知識

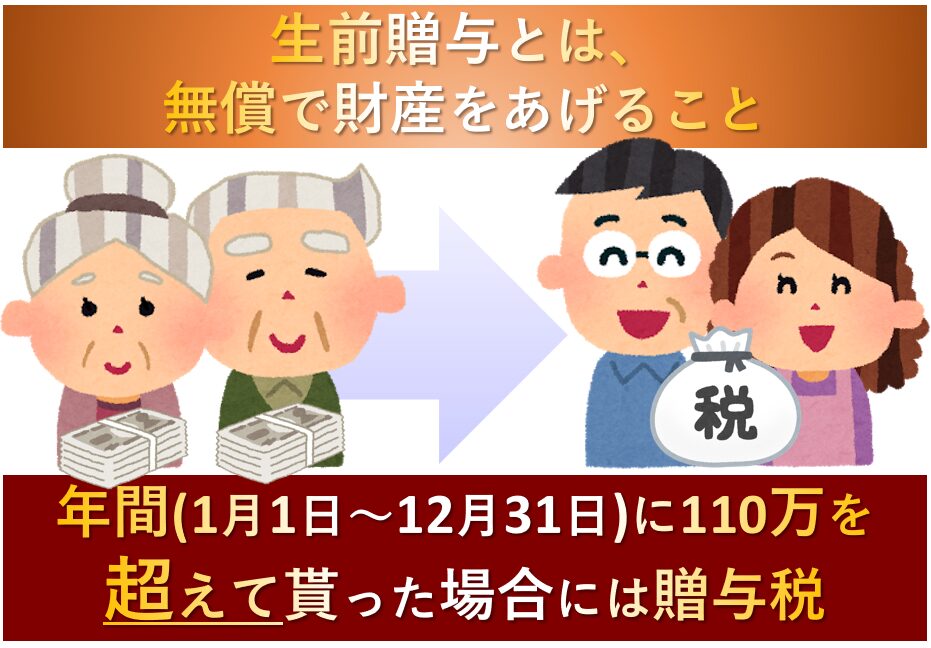

生前贈与とは、無償(ただ)で、財産をあげることを言います。つまり、プレゼントですね。

贈与税は、1年間あたり110万まで非課税とされています。

110万を超える生前贈与を受けた場合には、その超えた部分に贈与税がかかり、税務署(贈与を受けた人の住所地を管轄する税務署)に対して、贈与税の申告をしなければいけません。

2月1日から3月15日までに申告

例えば、X1年中に110万円を超える財産をもらった人がいたとすれば、その次の年であるX2年の2月1日から3月15日の間に、贈与税の申告をして、贈与税を支払うことになります。

この2月1日~3月15日という期間ですが、何か見覚えのある期間かなと思うのですが、いかがでしょう?

そうなんです。

所得税の確定申告と同じ時期に行うのです。

※厳密にいうと所得税の確定申告は2月16日から3月15日の間ですが。

しかし、ここで注意しなければいけないのは、所得税の確定申告と贈与税の申告は、まったくの別物であるということです。

人によっては、2つ申告が必要になる人もいるので、混同しないように注意してください。

申告するのは贈与を受けた人

また、これもよく混同されてしまうのですが、贈与税の申告をするのは、財産をもらった人です。

あげた人ではありません。

両親から子供に対して贈与をしたのであれば、贈与税の申告をするのは子供ということになります。

なお、生前贈与は産まれて間もない赤ちゃんにもできますが、そのような場合には親権者が代わりに申告書を提出して問題ありません。

贈与は所得(収入)になりません

生前贈与でもらったお金に、社会保険料や住民税はかかりますか?また、医療費の負担も変わりますか?

大丈夫です!まったく影響ありません

贈与で貰ったものは所得(収入)とは扱われません。

そのため、仮に生前贈与で1億円もらったとしても、社会保険料や住民税、医療費の負担に影響は一切ありませんので、安心してくださいね。

また生前贈与でお金をもらっても、ご自身の勤め先にそのことを知られることもありません。

副業などをすると、住民税の関係で勤め先に副業がばれることはよくありますが、生前贈与と住民税は無関係なので、その点もご安心ください。

よかった~。安心して贈与を受けられますね

あげる側は何もしなくてよい

贈与でお金をあげたんだけど、私も何かしないといけないですか?

あげた側の人は、基本的にすることは何もありません。

贈与税の申告をするのも、納税をするのも全て貰った人が行います。

強いて言うと、貰った人が贈与税を払わない場合は、連帯納税義務として、あげた側の人に贈与税の督促状が届くことがあります。

非課税額110万円の考え方

ここで、ちょっとしたクイズをだします。是非考えてみてください♪

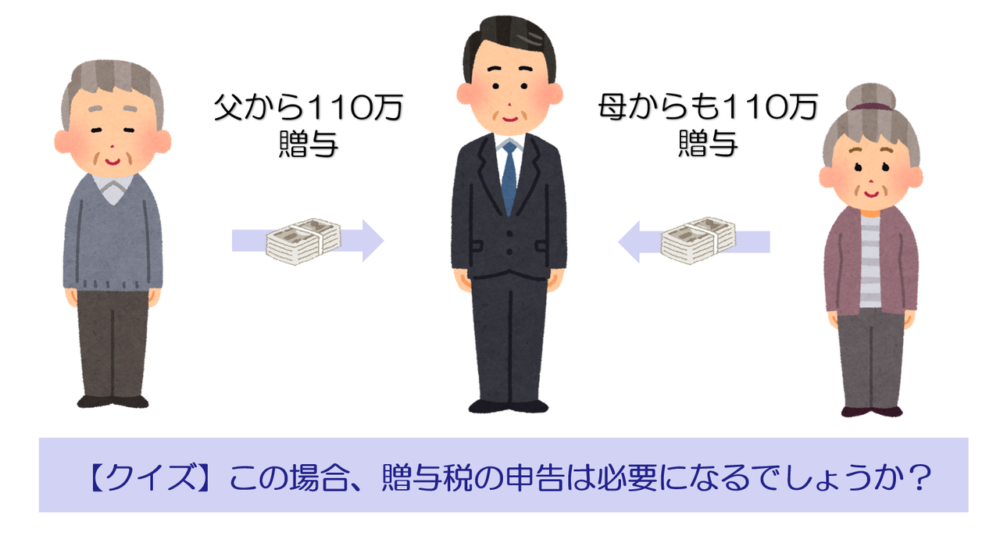

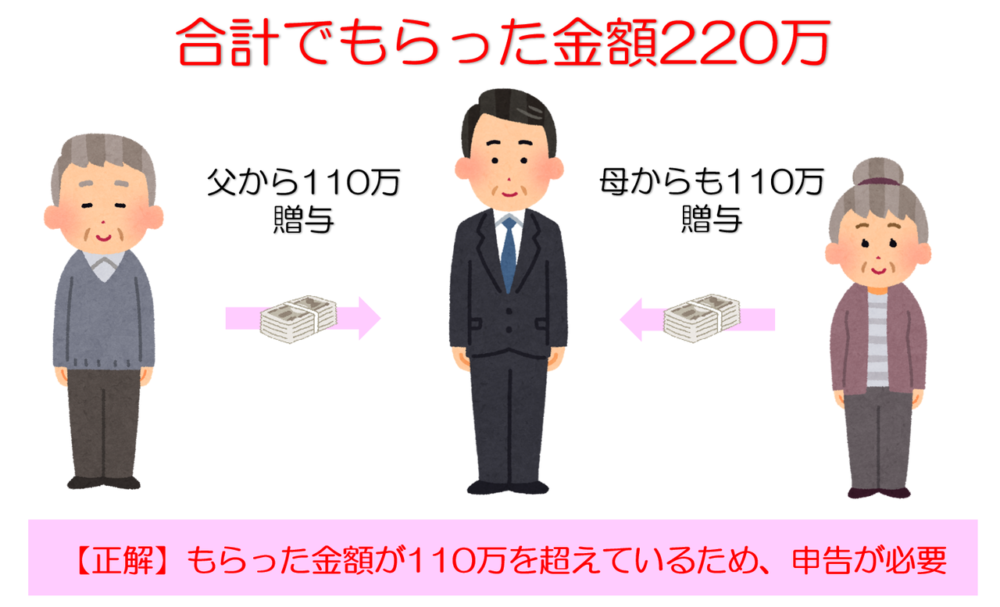

ある年、お父さんが息子に対して110万円の生前贈与を行いました。

同じ年、この息子はお母さんからも110万円の生前贈与を受けていました。

この場合、贈与税の申告は必要になるでしょうか?

いかがでしょう?少し考えていただけますでしょうか。

先ほど、私は

贈与は年間110万まで非課税ですよ

とお伝えしました。

正解は、今回のこのケース、贈与税の申告は必要に…

なります!申告しなければいけません!

先ほど、私は年間110万までは非課税とお伝えしました。

この110万の考え方は、もらった金額です。あげた金額ではありません。

この息子さんがいくらをもらっていたか、もう一度見てみましょう。

父から110万、母から110万もらっていますので、合計220万。

つまり、110万を超えてしまっているのです。そのため贈与税の申告が必要になってしまうのです。

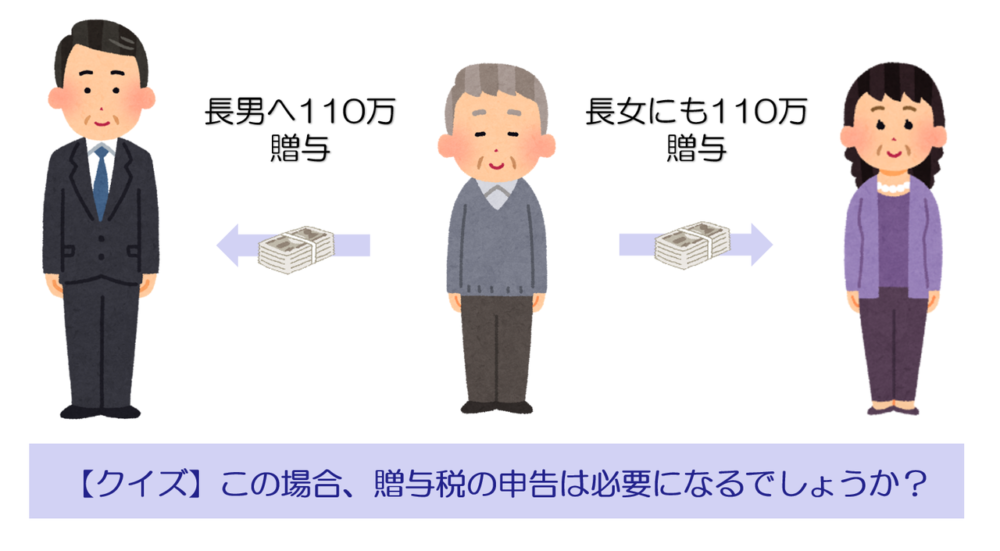

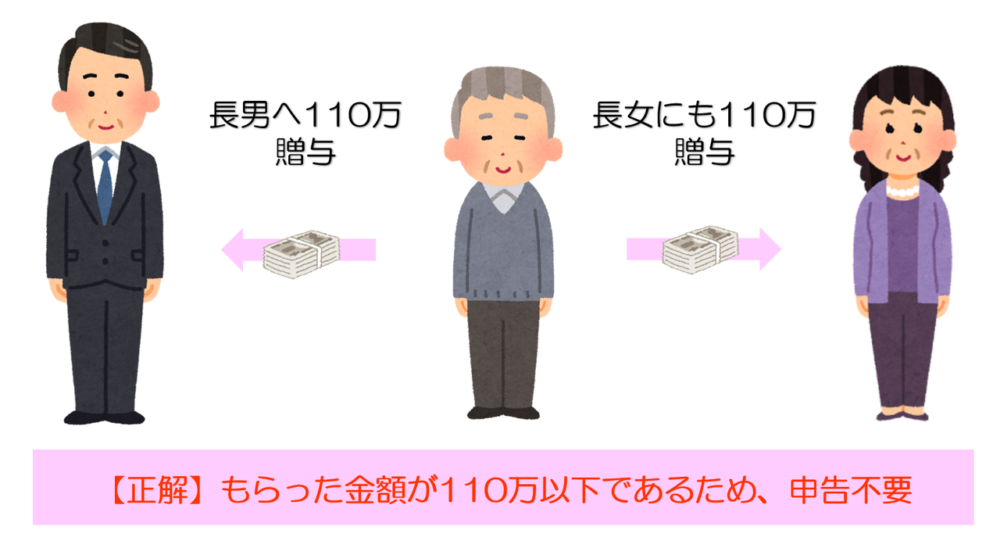

では、続けてクイズをだしていきます。このケースでは、贈与税の申告は必要になるでしょうか?

いかがでしょうか…?

もらった金額が110万以内であれば、贈与税はかかりませんので、正解は…

もらった金額がそれぞれ110万以下になるため、贈与税はかかりません。

このお父さんからすれば220万円を贈与していますが、贈与税は1円もかからないのです。

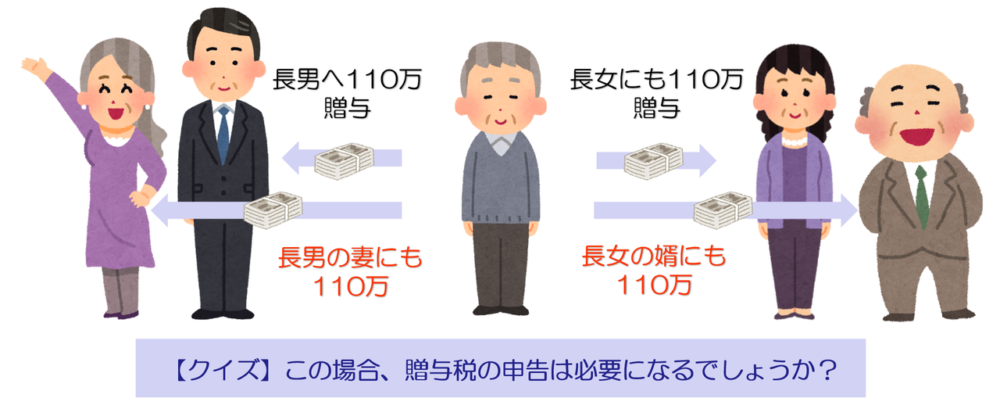

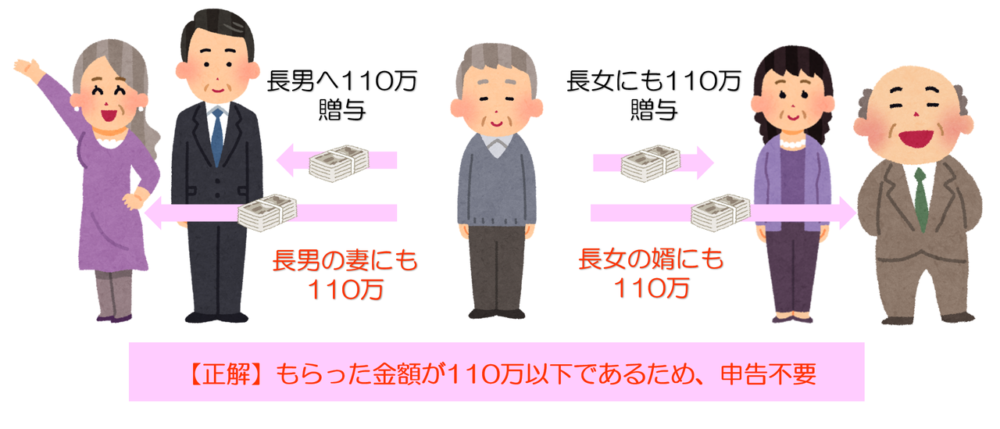

それでは、応用編として次の場合には贈与税がかかるか考えてみましょう。

子供だけではなく、子供の妻や婿にも110万の贈与をしたとします。

この場合も贈与税はかからないのでしょうか…?

正解は…

やはり、それぞれ110万以内になるため贈与税は非課税になります。

ここでよく質問されるのが、

血のつながりのない人にも生前贈与はできるのですか?

という質問です。

答えは、YES!生前贈与は血のつながりのない人にもできます。

子供の配偶者や友人知人に対してももちろんOKです。

配偶者まで含めて贈与をすれば、1年間に440万円を贈与しても非課税になるというわけです。

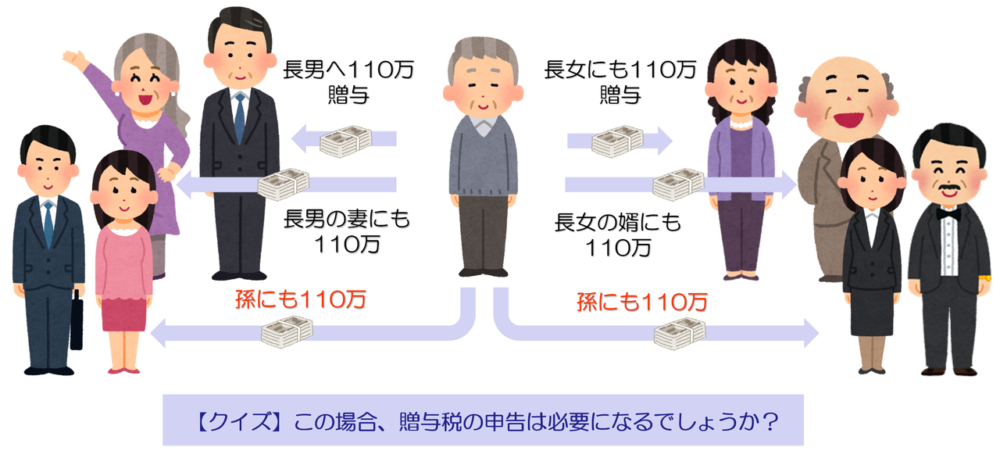

それでは最後に、次のケースは贈与税かかるでしょうか?

子供2人、子供の配偶者2人、孫4人の合計8人に110万贈与しています。合計で880万円です。

この場合、どうなるかというと・・・

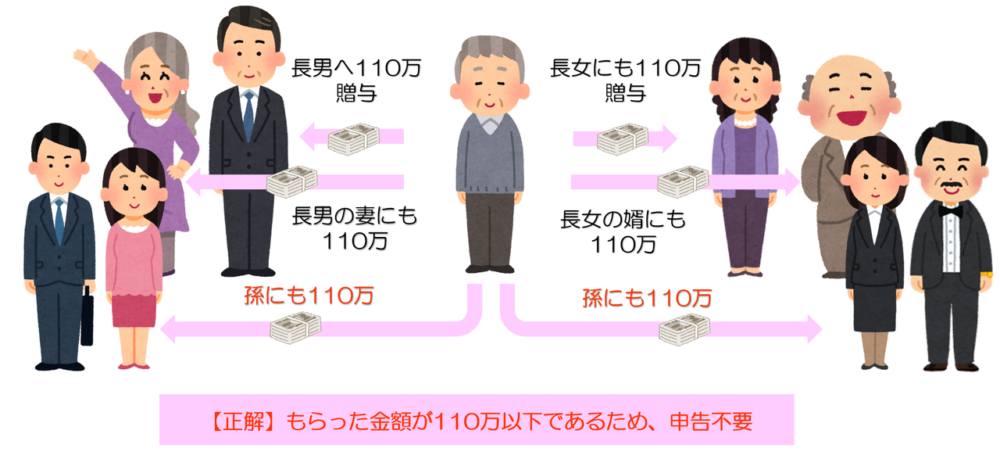

正解は、贈与税は一切かからないのです。なぜなら、それぞれ110万以内になるからです。

あげている金額は880万円ですが、もらう人が8人いれば、すべて非課税になるのです。

一見、当り前のことを言っていると思うかもしれませんが、これってすごいことだと思いませんか?

今年の12月までに一度、880万円贈与して、来年1月に、もう一度880万円贈与すれば、合計で1760万円を無税で贈与することができるのです。

このように、財産を贈与できる人がたくさんいる場合には、できるだけ多くの人に贈与してあげると、税金の負担を抑えることが可能です。

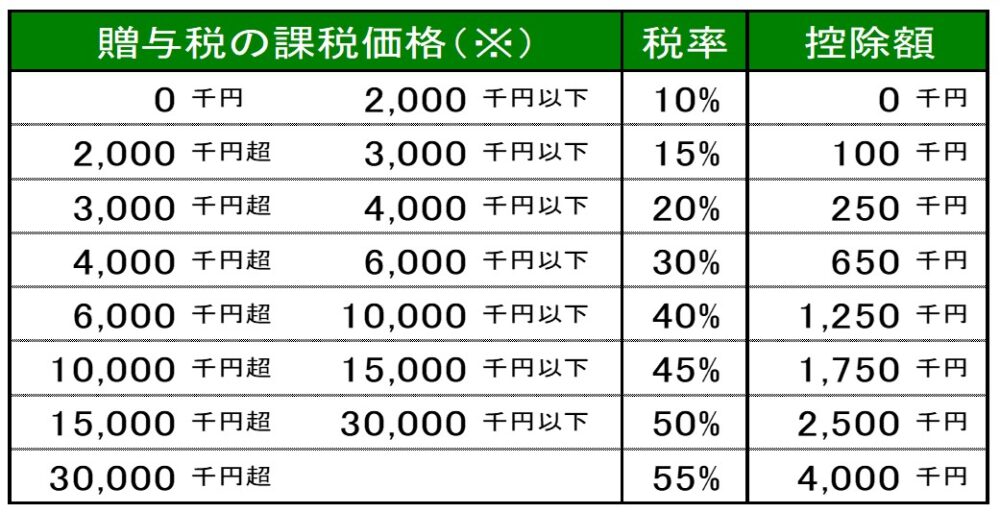

贈与税の税率

贈与税の税率は2種類あります。

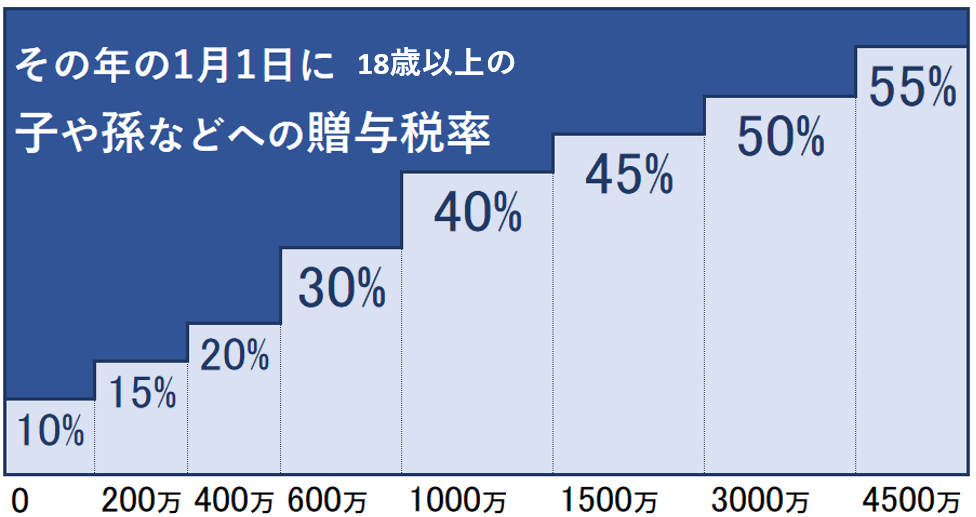

18歳以上の子か孫(曾孫)に対する贈与の税率

上記以外の人に対する贈与の税率

18歳以上の子、孫、曾孫に対する贈与税率の方が優遇されています。

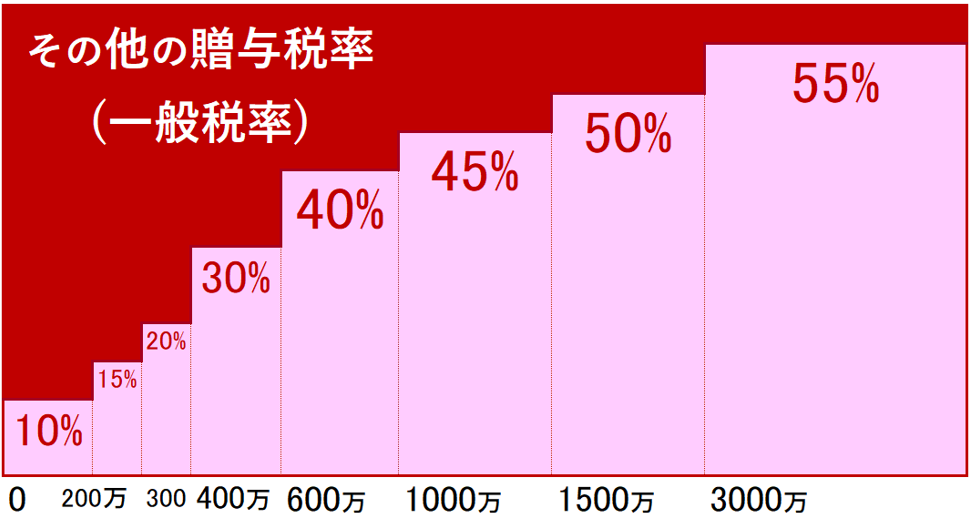

直系尊属からの贈与税率

上記以外の人に対する贈与税率

410万までの贈与税率は同じ

しかし、410万円までの生前贈与であれば、二つとも同じ税額になりますので、410万以下の生前贈与を検討している人は気にしなくてOKです。

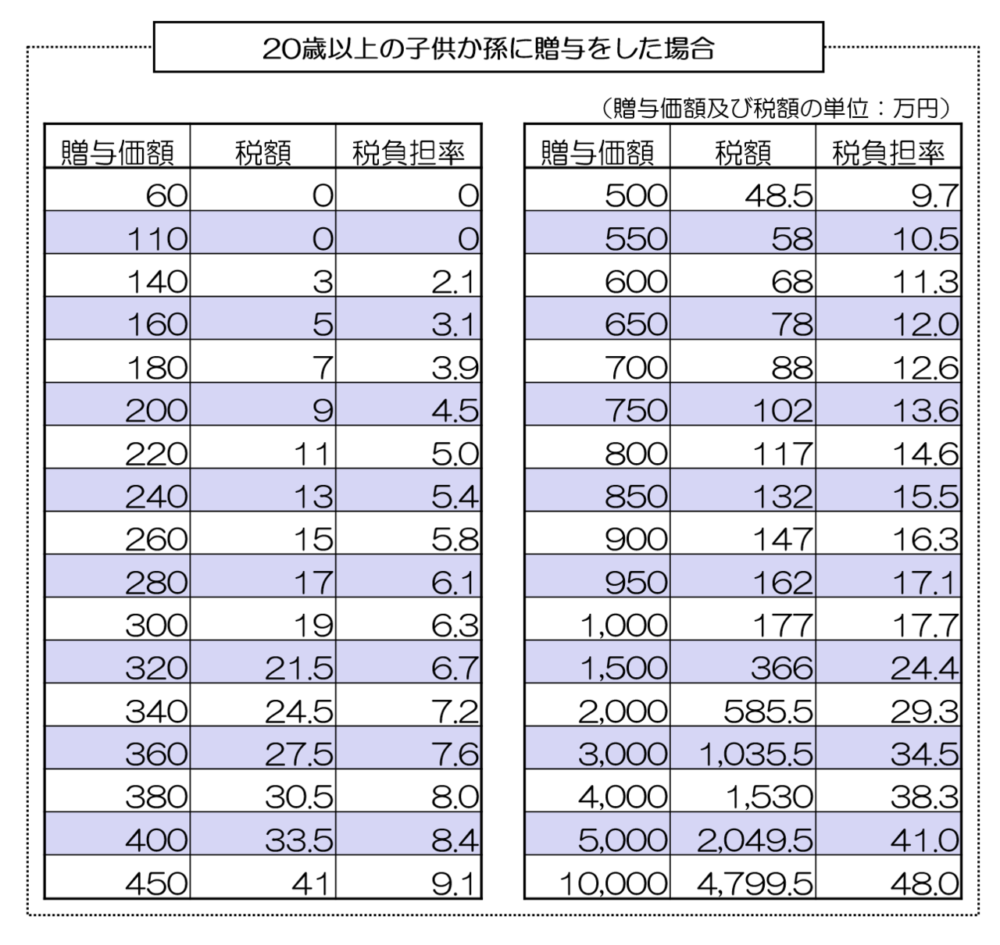

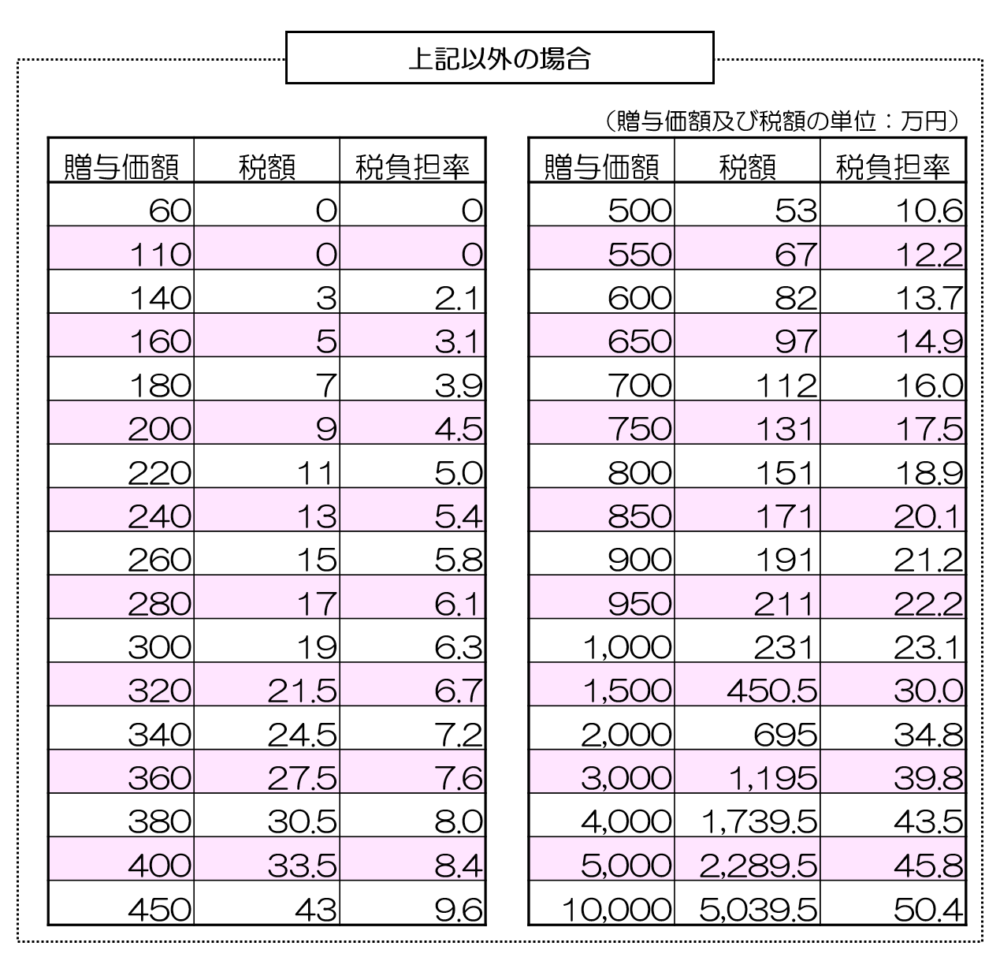

贈与税額一覧表

贈与税額の一覧は次の通りです。

相続税と贈与税、どちらが安い?

ちなみに、相続税と贈与税はどちらが安いと思いますか?

相続税も贈与税も、どちらも財産を渡すときに係る税金です。

どうせ税金を払わなくちゃいけないなら、安い方の税金を払いたいですよね?

これ、正解は…

贈与税の方が圧倒的に安いんです!!

嘘だと思う人は是非、この記事を読んでくださいね♪

贈与税は払った方が得!税率は相続税より断然低いんです!

こんにちは!円満相続税理士法人の橘です。 今この記事を読んでいるあなたは、もしかして、贈与税は高い税金だと思っていませんか? 実は、全然違うんですよ!贈与税は、とってもお得な税金です。どんどん払った方が最終的には得をします! 相続税も贈与税も、財産を渡した時にかか

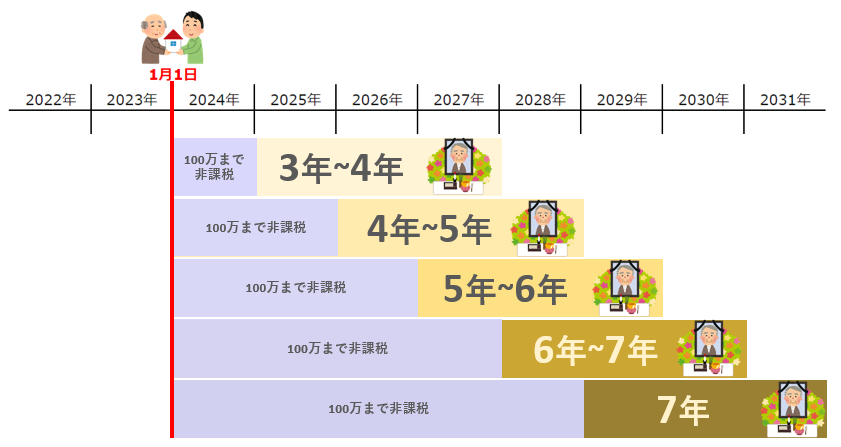

贈与税7年(3年)内加算のルール

生前贈与には、将来の相続税を少なくする効果があります。

しかし、将来の相続税を少なくする目的だけで、亡くなってしまう直前に駆け込みで生前贈与をしようとする人がいます。

そういった節税目的だけの駆け込み贈与ではなく、もっと早い時期から生前贈与をする人を増やすために、贈与税には、7年内加算のルールというルールがあるのです。

ちなみに、2023年までは3年だったのですが、2024年1月1日以降に行う生前贈与は7年ルールになっています。

このルールは一言でいうと、亡くなる前7年以内に行われた生前贈与はなかったことにする、というものです。

詳しくはこちらの記事に書いてありますので、是非ご覧になってください。このルールがあるため、生前贈与は早い内からスタートさせることが重要なのです。

相続前7年以内の生前贈与は遡って持ち戻し加算!2024年改正で3年から7年へ

贈与を受けてから7年経つ前に、父が亡くなってしまいました 円満相続税理士法人の橘です。 生前贈与をしてから7年以内に、贈与した方が亡くなった場合には、その贈与はなかったものとして相続税を計算しなければいけません。これを『生前贈与の7年内加算』といいます。 2023年12月31日ま

間違った贈与は税務調査の対象に

生前贈与には、相続税を少なくする効果がありますが、一方で、正しい方法で贈与を行わないと、将来、恐ろしいトラブルに巻き込まれることがあります。

それが、相続税の税務調査です。

相続税の税務調査は、相続税申告の何件に1件の割合で行われているかご存知でしょうか?

正解は…

なんと5件に1件です!

しかも、一度税務調査に選ばれると、87%の確率で追徴課税になっています!

そんな恐ろしい税務調査ですが、何が問題になるかというと、その多くは過去の生前贈与についてです。生前贈与が正しい方法で行われていない場合には、相続が発生した後に問題が表面化します。

恐い想いをするのは、残されたご家族です。

生前贈与を検討される人は、是非、次の記事もご覧になっていただければと思います。

名義預金とは?税務調査(相続)で大問題!贈与税時効は?解消方法も解説

私の知らぬ間に、亡くなった父が、私名義の預金通帳でお金を積み立てていました。相続税の税務調査で大問題になるって本当ですか? それは、まさに名義預金ですね!正しい処理をしないと税務調査で大問題になります こんにちは、円満相続税理士法人の橘です。 相続税の

贈与税の時効

年間110万超の贈与を受けていた場合には、本来、贈与税の申告が必要になります。

ただ、これを忘れており、無申告のまま時が経過した場合、贈与税の時効が成立することがあります。

時効は、本来の申告期限を基準として、

原則の場合➡6年

悪質な場合➡7年

とされています。

しかしながら、税務署としても簡単に時効を認めてはくれません。詳しくはこちらで解説しました。

贈与税の時効はいつから起算日で6年間?まぁ滅多に成立しないけど

10年前に父から1000万の贈与を受けていたのですが、申告していませんでした。もう、時効ってことでいいですよね? こんにちは、円満相続税理士法人の橘です。 贈与税には時効があります。その時効はずばり贈与が行われた年の翌年3月16日から7年です。 贈与税の時効は、原則は6年

毎年同じ金額の贈与をするのは危険?

毎年同じ時期に同じ金額の贈与をするのは危険と聞きました。これはどういう意味ですか?

例えば、10年間に渡り、100万円を継続的に贈与すると、税務署から、

最初から10年間に渡り100万円を贈与することが決まっていたなら、最初の年に1000万の贈与があったと変わらないので、1000万に対して贈与税を課税します!

と指摘を受ける可能性があります。

ただ、実際には、あまり心配しなくて問題ありません!

気になる方は、こちらの記事か動画を見てください♪

住宅取得等資金贈与の非課税はまだするな!デメリットあり【2024年延長】

こんにちは、円満相続税理士法人の橘です。 子供が住宅を購入するときに、資金援助を検討するご両親は多いですよね。 通常、1年間あたり110万を超える生前贈与には贈与税が課税されます。 しかし、子や孫が住宅を購入するための資金援助であれば、年間110万円に加えて、最大1000

教育資金の一括贈与

次に、教育資金の一括贈与の非課税制度。

この制度は、30歳未満の子供や孫の教育資金として使うのであれば、最大で1500万円まで贈与税を非課税にしますよ、という制度です。

まだ小さいお孫さんがいるご家族にとっては、とても使い勝手の良い制度ですのでお勧めです。

ただ、教育資金の贈与は、この制度を使わなくても元から非課税とされています。

昔ながらに存在する非課税制度と、1500万円まで非課税となる特例制度を組み合わせれば、最大1500万以上を非課税とすることも可能なのです。

教育資金贈与はまだするな!特例を使わなくても非課税にできる方法とは?

こんにちは!円満相続税理士法人の橘です。 平成25年に登場した教育資金の一括贈与に係る非課税制度。 この制度は非常に人気があり、すでに多くの方がご利用しています。 相続税対策にもなり、世の中のためにもなる、非常に魅力満載の制度ですね。 その一方で、こ

婚姻20年以上の夫婦間贈与の特例

結婚してから20年たった夫婦の間では、下記の金額までの贈与は非課税とされています。

①これから新たに家を買う時の購入代金2000万円まで

②既に住んでいる自宅の持ち分を2000万円分まで

2000万円まで贈与しても贈与税が無税になるという非常に太っ腹な特例に見えますが…

実は、この制度、税金的には、得するどころか損する可能性の方が高いです。そのメカニズムについて解説しました。

婚姻期間20年以上の夫婦間贈与の特例は、使うと損しまっせ

結婚してから20年経過した夫婦の間では、贈与税が2000万まで非課税になる制度があると聞きました。詳しく教えてください こんにちは、円満相続税理士法人の橘です! 長年連れ添った夫婦の間だけで使うことのできる贈与税の配偶者控除という特例があります。 この特例は一言でいうと、「結婚か

相続時精算課税制度

この制度は、贈与するときは2500万まで贈与税を非課税にしますが、贈与した人が亡くなった時は、贈与した財産も相続税の対象として、相続税で精算してくださいね、という制度です。

2024年からは、新たに年間110万円までの非課税枠(基礎控除)が設けられましたので、毎年確実に110万円までは節税することが可能です!

これからの贈与税のスタンダードになる制度なので、是非、一度チェックしてみてくださいね♪

【2024年最新版】相続時精算課税制度とは何か日本一わかりやすく解説します

相続時精算課税制度って、一体どんな制度なんですか?2024年から凄くお得な制度になったと聞きました。 こんにちは、円満相続税理士法人の橘です。 相続時精算課税制度は、一言でいうと、『贈与時には2500万まで非課税になるが、相続時には、非課税で贈与した財産にも相続税が課税される

2024年税制改正の経緯(国の思惑)

暦年課税制度を3年から7年へと改悪し、相続時精算課税制度に110万円の基礎控除を設けて改良したのは、国として、国民全員に相続時精算課税制度を使ってほしい、という思惑があるからです。

詳しくはYouTube動画とこちらの記事で解説しましたので、是非ご覧ください。

【贈与税改正2024】いつから相続贈与一体化?これからは精算課税の時代

https://youtu.be/PlF_jegppM4 上記のYouTubeに最新情報をまとめていますので、もしよければご覧ください。 相続税と贈与税が、大きく変わるって聞きました! こんにちは、円満相続税理士法人の橘です。 2024年1月1日より相続税と贈与

生前贈与は遺産の前渡し(特別受益)

生前贈与した財産は、遺産の前渡しとして扱われます。これを特別受益(とくべつじゅえき)といいます。

この取り扱いを知らないまま贈与を続けてしまうと、将来、深刻な争族トラブルに巻き込まれる可能性があります。

是非こちらの記事もお読みください。

特別受益の持ち戻し徹底解説!民法改正で時効は10年に?免除もできる

亡くなった母が、私に秘密で弟にだけ生前贈与をしていたようです!こんな不公平、許せない! こんにちは。円満相続税理士法人の橘です。 世の中で非常に多くの相続争いの原因となるのが生前贈与です。 生前贈与は、特別受益(とくべつじゅえき)といって、遺産の前渡しと扱われます。

生前贈与は最後に検討

生前贈与には、確かに将来の相続税を減らす効果があります。

ただ、相続税の対策をしたい人は、生前贈与は、他の対策を全て終えたあとに、最後に検討しなければいけないんです。

そうしないと、いざ本当に相続が発生した時に思わぬトラブルに巻き込まれてしまうかもしれません。

是非、こちらの記事も読んでくださいね!

【相続税対策2024年完全版】税理士橘慶太おすすめのやり方28選と極意!

世の中に相続税対策の情報が多すぎて、何から始めるべきかわかりません… ハウスメーカーから、相続税対策としてアパートを建てた方がいいって言われているのですが、本当でしょうか? こんにちは。円満相続税理士法人の橘です。 巷には、多くの相続税対策の情報が溢れかえって

まとめ

いかがでしたでしょうか?

贈与税の全体像を掴んでいただけたら嬉しいです♪

また、無料のお役立ちLINE公式アカウントに登録していただいた人には、贈与税が瞬時に計算できるエクセルシートと、贈与契約書の雛形をプレゼントしていますので、是非、ご登録をお願いします♪

最後までお読みいただきありがとうございました!

贈与税は払った方が得!税率は相続税より断然低いんです!

こんにちは!円満相続税理士法人の橘です。 今この記事を読んでいるあなたは、もしかして、贈与税は高い税金だと思っていませんか? 実は、全然違うんですよ!贈与税は、とってもお得な税金です。どんどん払った方が最終的には得をします! 相続税も贈与税も、財産を渡した時にかか