投稿日:2026.06.21 最終更新日:2026.06.21

遺産分割の基礎概念 荒川マガジン#02

こんにちは、東京円満相続税理士法人の荒川です。

日々業務で私がお話ししていることや考えていることを荒川マガジンとして不定期で発信しています。

ここにプロフィール情報が入ります。

目次

はじめに

第2回は、「遺産分割の基礎概念」です。

多くのお客様の遺産分割に携わってきた私が、実際の遺産分割事例を今後ご紹介していきますが、遺産分割で抑えるべき基本を今回は取り上げます。

遺産分割の基礎概念

遺産分割はご家族のお気持ちが最優先で考えるべきです。ただし、相続税は少し変わった税金であり、遺産の分け方次第で支払額が変わることもあります。

主な要因としては、①小規模宅地等の特例、②配偶者の税額軽減、という特例が影響することが多いです。

※詳しい要件は割愛します。さらに詳しく知りたい方は、以下ブログをご参照ください。

小規模宅地等の特例とは?全体像を日本一わかりやすく解説します |相続コラム|円満相続税理士法人

配偶者は1億6000万円相続税額が軽減!配偶者控除のデメリット |相続コラム|円満相続税理士法人

前者の①小規模宅地等の特例は、一言で言うと、亡くなった方がお住まいだった土地は8割引き、アパートの敷地は5割引き、できるという特例です。

後者の②配偶者の税額軽減は、一言で言うと、最低でも1億6千万円まで配偶者は無税で相続できる、という特例です。

どちらも使える相続人は限定されており、必ず相続人全員が使えるわけではないため、どの相続人が特例を使うのか、そもそも特例を使うかどうかを考える必要があります。

特例を使わない選択なんてあるの(特例を最大限使った方が税金は安くなるはず)?、という疑問は非常に良い着眼点です。

配偶者の税額軽減にてよくあることなのですが、実は配偶者の税額軽減はすべて特例を使用しない方が、実務上は有利になることが多いです。

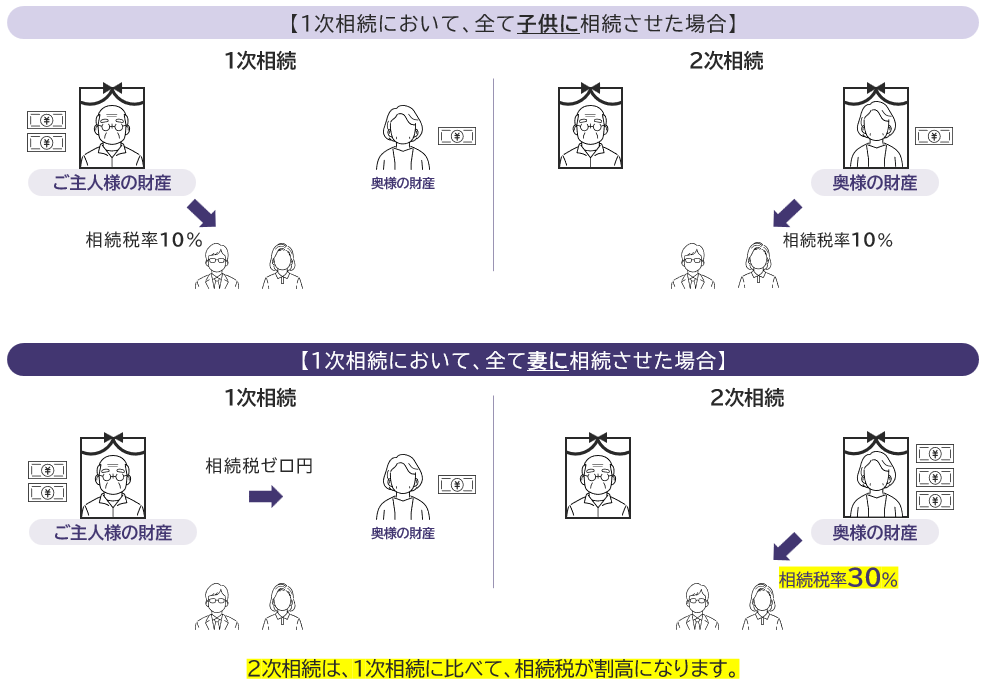

ご夫婦のうち最初にお亡くなりになった相続を1次相続、残された配偶者がお亡くなりになった相続を2次相続、と呼称しますが、1次相続で配偶者の税額軽減を活用し税金負担を0円にした事例を以下にご用意しておりますが、この場合2次相続の相続税が高額になり、ご夫婦全体で見ると、1次相続で配偶者の税額軽減を活用せず、お子様に全て相続した方が税金上は有利であったという事例です。

もちろん残された配偶者の生活費や遊興費は必要なので、配偶者が全く相続しない、というのはよくよく考える必要があります。

まとめ

遺産分割において画一的な正解はありません。ご家族のお気持ちと税金負担の二つを上手く調和させていくことが非常に大切です。

最後までお読みいただきありがとうございました!