投稿日:2021.07.01 最終更新日:2026.04.17

家屋(建物)の相続税は固定資産税評価額で計算♪タワマン節税とは

家屋の相続税評価額の計算方法を教えてください

巷でよく聞く『タワーマンション節税』って何ですか?

こんにちは。円満相続税理士法人の橘です。

家屋(建物)の相続税評価額の計算は非常にシンプル。

毎年届く、固定資産税の紙に記載されている固定資産税評価額をそのまま使います。

今回の記事では、家屋の相続税評価額の計算からタワーマンション節税の仕組みまで、日本一売れた相続本の作者である私が、わかりやすく解説していきます。

最後までお読みいただければ、相続税を大幅に圧縮できる方法も習得できますよ♪

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

固定資産税評価額を使って計算

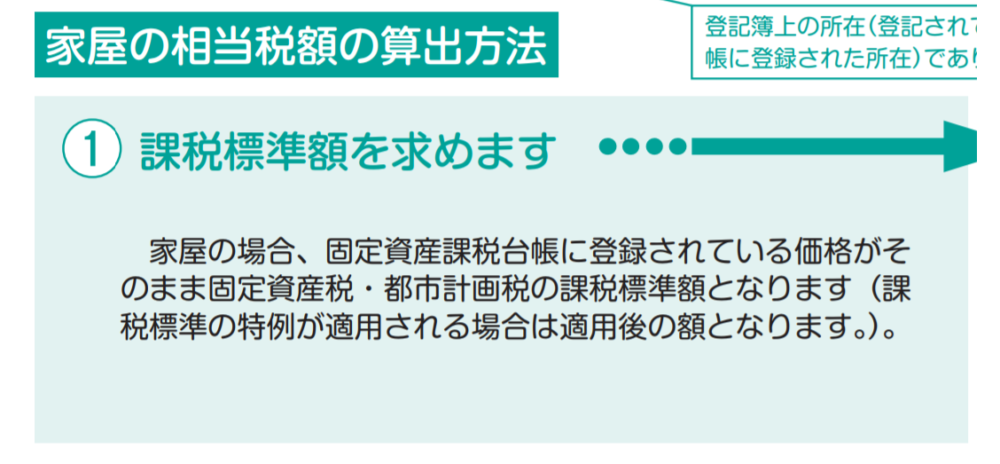

家屋の評価額の計算は、実は、すごく簡単です。

固定資産税評価額という、毎年の固定資産税を計算するために市区町村が決める評価額が、そのまま相続税を計算する際の評価額として使われます。

固定資産税評価額は、毎年送られてくる、固定資産税の納税通知書に書かれています。

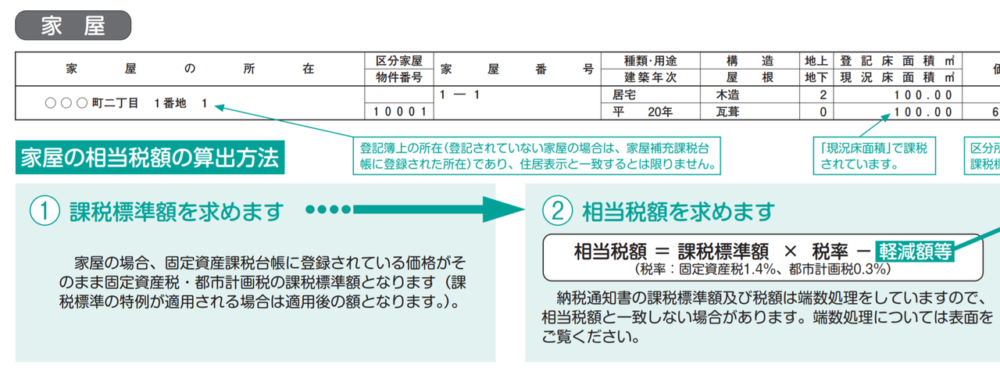

固定資産税納税通知書の見方

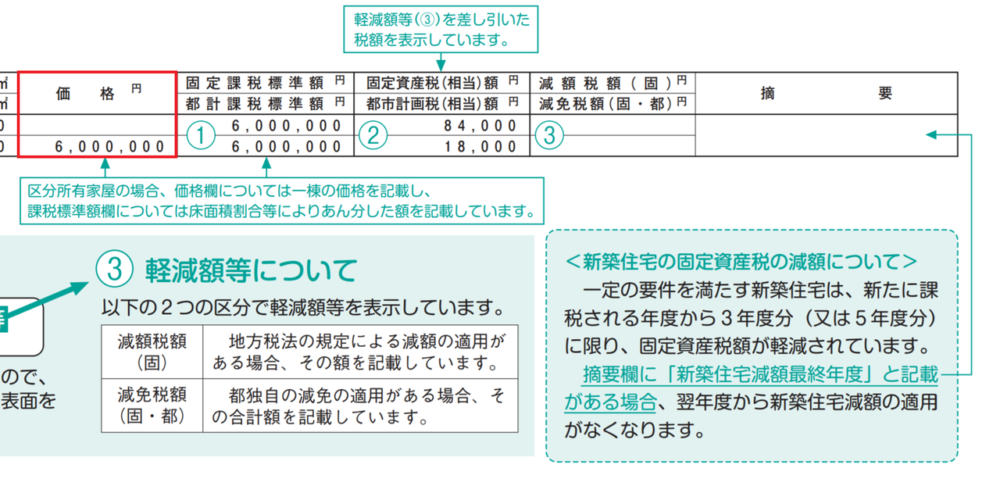

これが納税通知書です。そして、価格と書かれている欄に記載されているのが、固定資産税評価額です。

マンションの場合

マンションの場合には、価格の欄には、一棟丸ごとの固定資産税評価額が記載されていることがあるので、非常に大きな金額が書かれてしまいます。部屋ごとの固定資産税評価額が知りたい人は、その隣の欄の課税標準額(かぜいひょうじゅんがく)を見てみましょう。この金額が部屋ごとの固定資産税評価額となります。

ちなみに、これは覚える必要は全くないのですが、課税標準額とは、税金を計算する際に、税率を乗じる直前の金額を言います。例えば、土地の評価額は1億円なのですが、ここに何かしらの特例があって評価額が2000万に割引されたとして、そこに税率を乗じて税金を計算するのであれば、課税標準額は2000万ということになります。

下記にも記載されていますが、家屋の場合、固定資産税評価額と課税標準額は、工場などの特殊な建物などでない限り、一致します。

貸家の場合は3割引き

建物(家屋)の評価額は固定資産税評価額を使いますが、もし、その家屋が貸し出されている場合には、固定資産税評価額から30%OFFすることが認められています。

人に貸している家屋は、自分で使っている家屋よりもすぐに売却したりすることが難しかったり、色々な制約がでてきますよね。その分、評価額を低くしていいですよ、という趣旨です。

借家権割合の調べ方

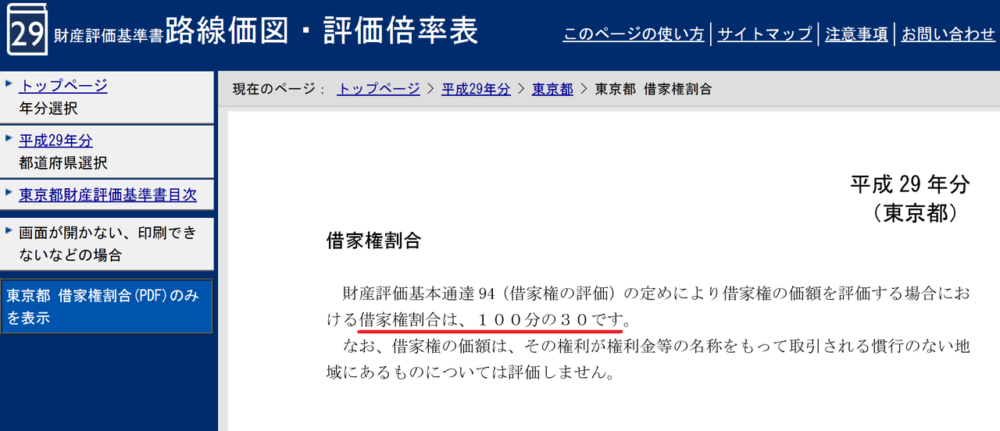

30%OFFと伝えましたが、正確にいうと、借家権割合(しゃっかけんわりあい)という割合を引いてよいとされています。借家権割合は都道府県ごとに決められていますが、ほとんどの都道府県が30%です。

30%じゃない都道府県あるのかな?と思い、47都道府県全部調べてみました!

結果、全て30%でした‼(令和3年度)

もしかしたら年度によって変わるかもしれないので、一応確認するようにしてくださいね。

ちなみに調べ方は、googleやyahoo!で「借家権割合」と検索すると日本全国の地図がでてきます。

地図がでてきましたら、調べたい地域をクリックします。そうすると・・・

借家権割合という欄がでてきます。ここをクリック!

そうすると、その都道府県の借家権割合がわかります。

タダで貸しても3割引きになる?

親名義の不動産に子供が住んでいるようなケースだと、一般的に、家賃のやり取りはしません。

お金のやり取りをしない貸し借り(タダ貸し)のことを、法律用語で使用貸借(しようたいしゃく)といいます。

使用貸借と対になるのが、家賃や地代などのお金をもらう貸し借り、賃貸借(ちんたいしゃく)です。

先ほど、人に貸している場合には30%OFFですよ、とお伝えしましたが、この取り扱いは、賃貸借の場合に限定されます。つまり、家賃をもらっていなければ、30%OFFしてくれません。

この話をすると、よく次の質問をいただきます。

家賃1円でもいいですか?

答えは、NOです!

お金をちょっとでも払えば賃貸借と認めれてくれるかというと、そうは問屋が卸しません。

国税庁から次のような見解が示されています。

土地の借受者と所有者との間に当該借受けに係る土地の公租公課に相当する金額以下の金額の授受があるにすぎないものは使用貸借に該当する

これは何を言っているかというと、

不動産の持ち主が負担している固定資産税と、同じ金額くらいの家賃しか払っていない場合は、使用貸借として取り扱いますよ!

という意味です。

例えば、不動産の持ち主が、毎年10万円の固定資産税を支払っていたとします。借りている人からは、1年間に10万円の家賃しか貰っていませんでした。

このような場合には、賃貸借として認められないので30%OFFは認められないのです。

実務上、賃貸借と認められるためには、固定資産税の2~3倍の家賃(地代)を支払うこととされています。先ほどの例でいえば、20万~30万くらいの家賃は必要になるということになりますね。まぁそれでも年額20万~30万なので、世間の相場からすると相当安い金額でも認められるは認められることになります。

家賃を取るなら確定申告が必要

しかし、ここで注意が必要なのは、家賃を貰った人は、毎年きちんと確定申告をして、所得税と住民税を支払う必要がでてくる点です。これをやっていない人が凄く多いんですよ。

親族間のやり取りだし、申告しなくてもいいかな~

と安易に考えてしまう人が多いのですが、家族の間であったとしても、家賃を貰うのであれば、しっかり確定申告をしないといけません。

もちろん確定申告をする上では、受取った家賃から固定資産税などの経費を引くことができますが、賃貸借と認めれられるためには、固定資産税の2~3倍の家賃が必要になりますので、所得(もうけ)がでる可能性は高いのです。

家賃を取るのはおススメしない

以上のようなことから、相続税評価額を30%OFFにすること目的だけで、親族間で家賃をとる方法は、あまりお勧めしません。

所得税と住民税の負担があがってしまうのと、受取る家賃が両親に蓄積されれば、相続税を底上げしてしまいますので、結果として家屋が30%OFFされても損する可能性が高いといえます。

一方で、相続税対策として家賃をとる人だけではなく、「子供に甘えさせてはいけない‼」という観点で家賃をとっている人は、それはそれで全く問題ありません。確定申告だけ忘れないようにしてください。

固定資産税評価額は非常に安い

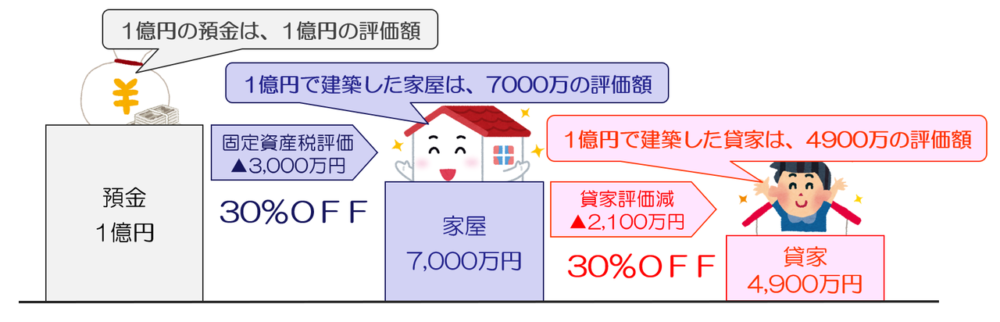

家屋の相続税評価額は固定資産税評価額を使いますが、実は『固定資産税評価額で計算して良い』というのは、凄くお得な話なのです。

何故かと言うと、固定資産税の評価額は、実際の建築価格(価値)より、だいぶ低くつけられるからです。

どれくらいかというと、大体、建築価格の50%~70%と言われています。

つまり、1億円で建築した家屋であれば、固定資産税の評価額は5000万~7000万くらいになるということです。

1億円で建築した家屋の固定資産税評価額が7000万だったとします。これを人に賃貸借したとします。そうすると、この7000万円が30%OFFされます。結果として、相続税の評価額は4900万円になります。

1億円が一気に4900万として評価されますので、相続税を圧縮する効果は凄いものがあります。

ハウスメーカーが「アパートを建築すると相続税対策になってお得ですよ~」というのはあながち嘘ではないんですね。

ただ、相続税対策目的だけでアパートや賃貸マンションを建築しても、実際に大家業は楽ではありませんので、慎重に検討しないといけないですね。

タワーマンション節税

【2024(令和6)年】タワマン節税改正!相続税専門の税理士がすべて解説

タワマン節税に規制が入ると聞いたのですが、具体的なことが分かりません… 令和6年1月1日以降、これまで問題視されていたタワマン節税が規制されることとなりました。今回はその規制の内容について、最新情報をもとに徹底的に解説していきますね! 皆さんこんにちは。 大宮

まとめ

家屋の相続税は固定資産税評価額を使います。自分で使っている場合には、固定資産税評価額をそのまま使い、人に貸している場合には、固定資産税評価額から30%OFFした金額を使います。

人に貸す場合には家賃を取らないと30%OFFされません。ただ、家賃を少ししか取っていない場合には、使用貸借(ただ貸し)と認定される可能性があるので注意しましょう。

アパートや賃貸マンションを購入(または建築)すると、購入金額と固定資産税評価額の差額分、相続税の負担を減らす効果があります。固定資産税評価額は時価の5割から7割くらいですからね。

今回は家屋の評価方法を解説しましたが、土地の評価方法も知りたい人は是非↓の記事も読んでいってください♪最後までお読みいただきまして、ありがとうございました。

土地の相続税評価額の計算を日本一わかりやすく解説しました

こんにちは、円満相続税理士法人の橘です。 相続税は、故人が残した遺産の時価に対して課税されます。 現金や株式などと違って、土地の時価を把握するのは大変です。 不動産鑑定士に依頼すれば一筆あたり30万くらいの手数料が発生します。 簡単に土地の時価を計算できないかしら…