円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者22万人。

こんにちは。相続税専門の税理士の橘です。

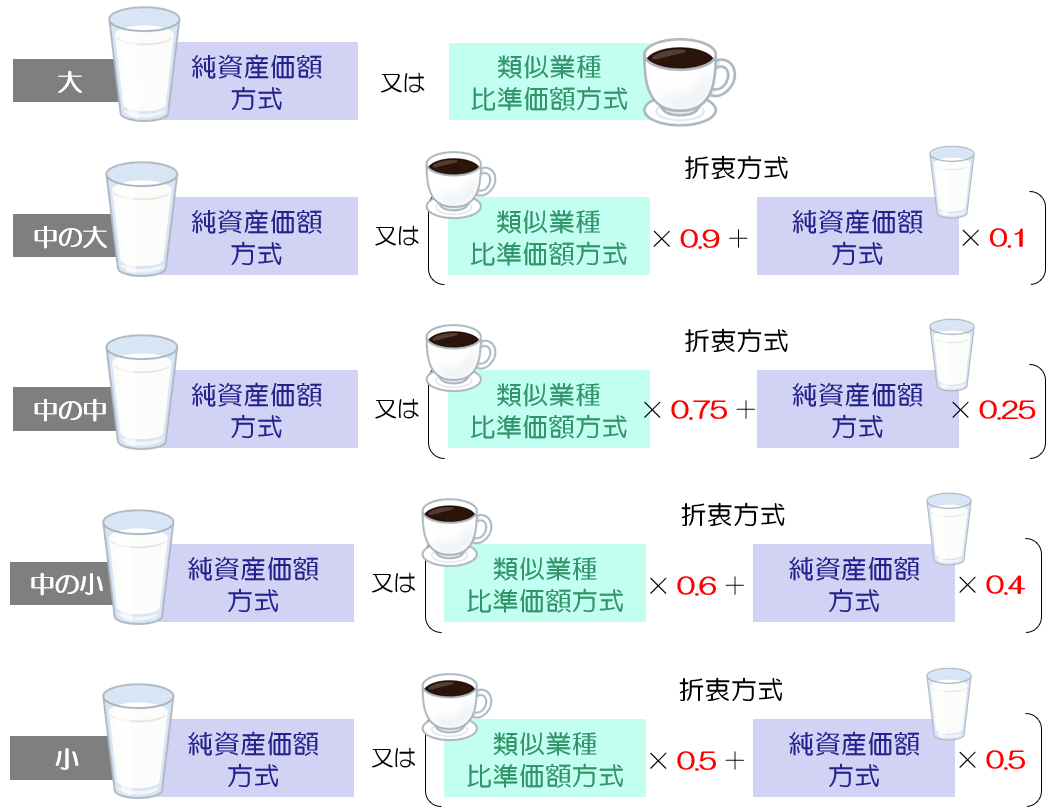

株式の評価額の計算は、類似業種比準価額方式か純資産価額方式のいずれかで計算することとされています。

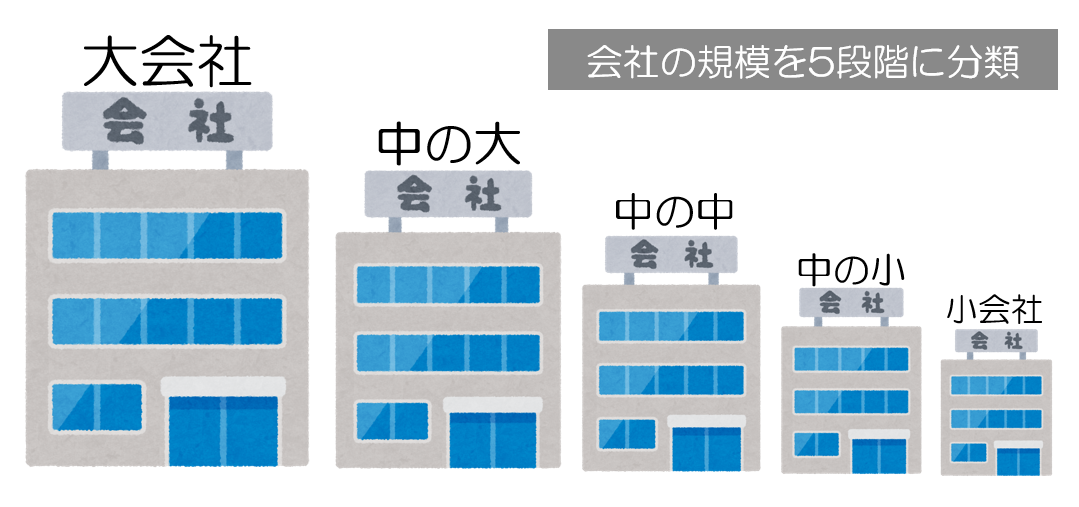

この2つの方法は、あなたの会社の規模によって、使い分け方が決まっています。会社の規模を大会社・中の大・中の中・中の小・小会社の5段階に分類し、その段階に応じて使える方法が決まっています。

一覧にすると次の通りです。

今回の記事では、この5段階の分類の仕方について詳しく解説していきたいと思います。あなたの会社の決算書を隣に置きながら読んでいただけるといいかなと思います♪

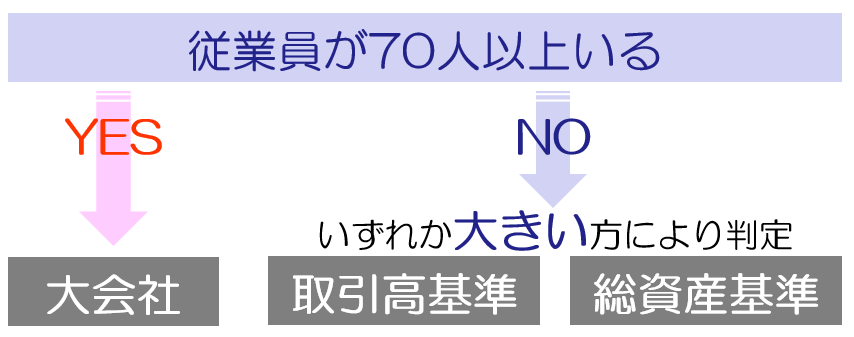

会社規模の判定の全体像

まずは、こちらをご覧ください。

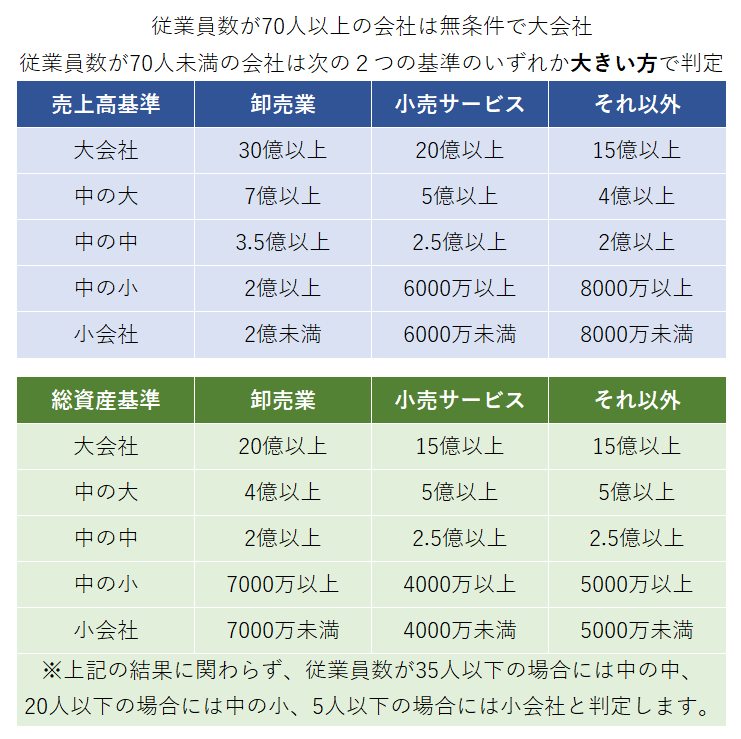

あなたの会社の従業員が70人以上いるのであれば、無条件で大会社に該当します。これ以上の判定は不要です。

あなたの会社の従業員が70人未満の場合には、取引高基準という基準で判定した結果と、総資産基準という基準で判定した結果の、いずれか大きい方が、あなたの会社の規模になります。

従業員数の考え方は、会社と雇用関係のある人は原則として全て対象になります。役員は従業員数からは除かれるのですが、平取締役だけは人数にカウントします。(ややこしいですね)

雇用関係があれば皆一人としてカウントしていいとなると、当然、次のような疑問が浮かぶと思います。

カウントにいれることはできるのですが、カウントの仕方にはちょっとしたルールがあります。

具体的には、

1年間継続して勤務している従業員で、就業規則などに週30時間以上勤務することが定められている従業員は、1人とカウントします。(週30時間となると基本的には正社員を指すことになります)

それ以外の従業員(主にパートさんやアルバイトさん、新入社員などです)については、全員の1年間の勤務時間を合計して、それを1800時間で割った数を1人とカウントします。

このようにカウントした従業員数が70人未満となる会社については、これから紹介していく取引高基準と総資産基準のいずれか大きい方が、会社の規模となります。順番に解説していきますね♪

※出向者や派遣社員さんの取り扱いについては、国税庁のホームページに細かく記載がありますので、知りたい人はどうぞ

国税庁ホームページ

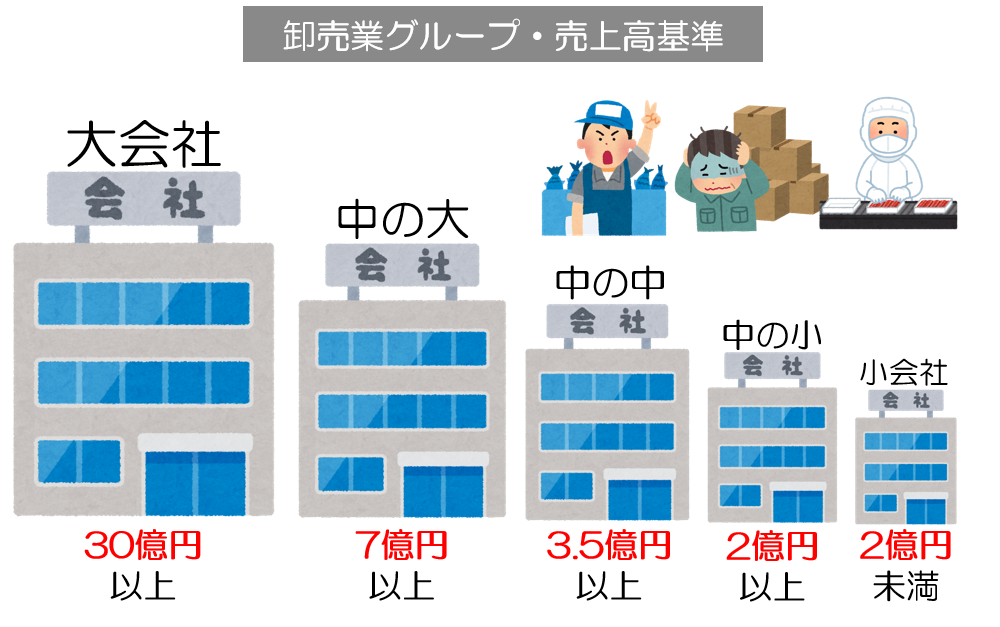

取引高基準とは売上高基準のこと

まずは、取引高基準を解説していきます。

この基準は一言で言えば、あなたの会社の1年間の売上高で会社の規模を判定していきましょう、というアプローチです。非常にシンプルです。

具体的には、あなたの会社を、卸売業グループ・小売サービス業グループ・それ以外グループ、という3つのグループのどれかに分類します。

卸売業グループに該当する場合には判定は次の通りとなります。

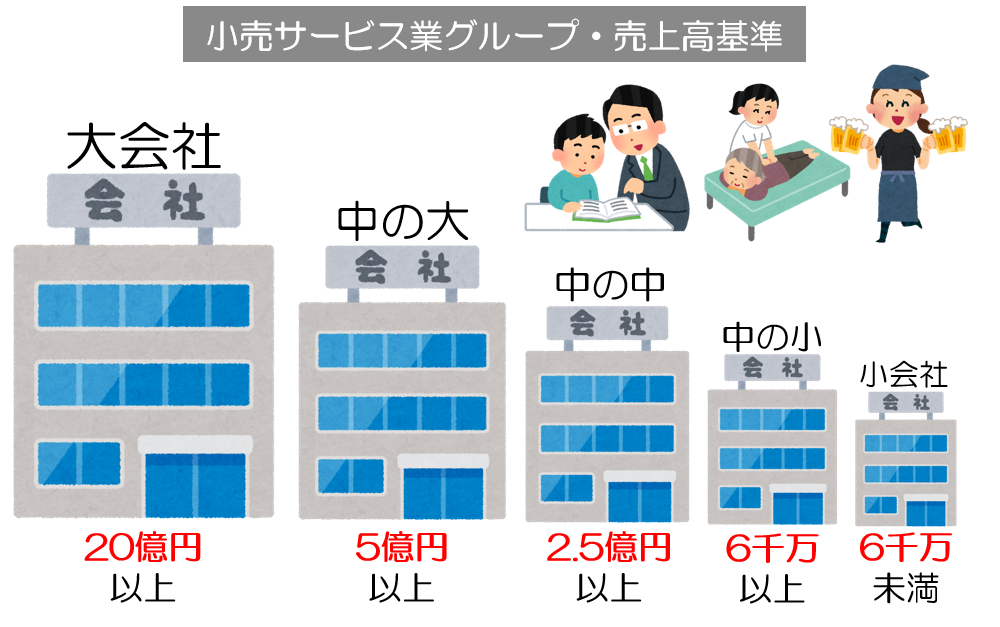

次に、小売サービス業グループに該当する場合には、次の通りです。

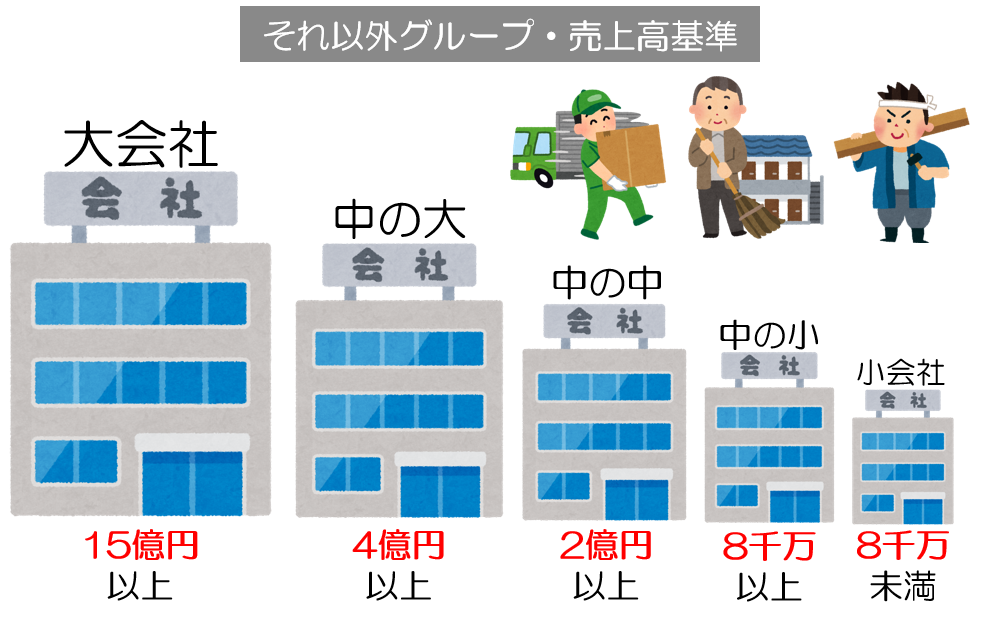

最後に、それ以外グループに該当する場合には、次の通りとなります。

あなたの会社がどのグループになるかわからない時は

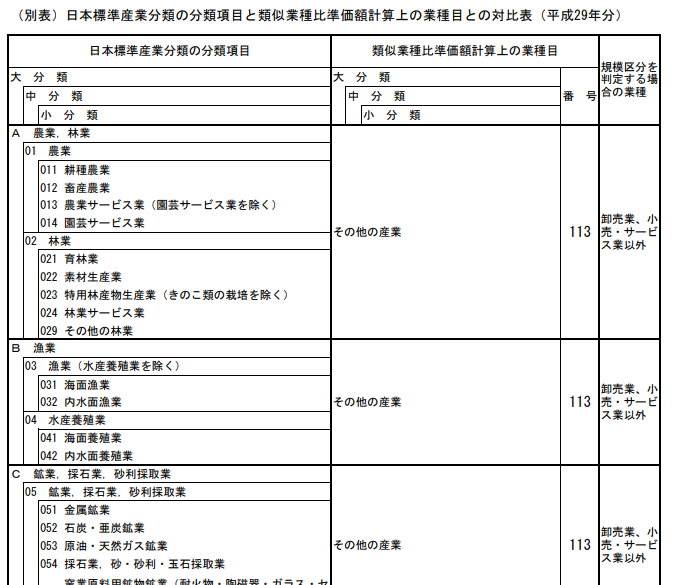

あなたの会社がどのグループに該当するかの判定は、総務省が公表している日本標準産業分類から選択することになります。複数の事業を営んでいる場合には、最も多くの売り上げをあげている業種で判定します。

日本標準産業分類によって、あなたの会社が何業に当てはまるか確認したら、次に、こちらの表を使います。

こちらの対比表の、一番右の部分をご覧ください。

ここに、業種ごとのグループ分けが明示されていますので、ここでどのグループに該当するかを確認できるのです。

従業員数を加味した総資産基準

次に、総資産基準について解説します。

こちらは売上高基準と違って少しだけ複雑です。

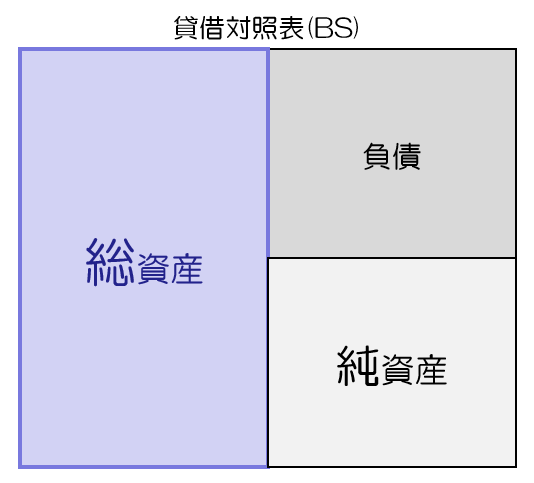

総資産基準は、その名前の通り、会社の総資産で会社の規模を判定します。総資産ですので、純資産とは異なります。資産の合計から、負債の合計を引いたのが純資産です。

総資産は、負債を引く前の金額ですので、単純に会社の資産を全て合計したものになります。ここで使う総資産の金額は帳簿価額ベースのものを使います。

相続税評価額ではありませんので、貸借対照表(BS)の数値を、ほぼそのまま使って問題ありません。

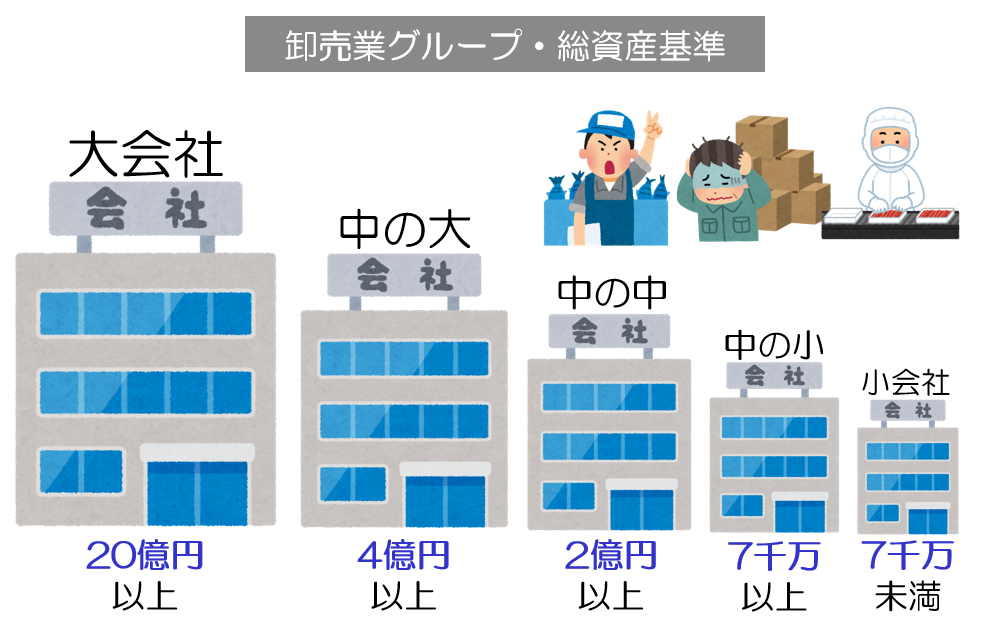

まずは、卸売業のグループに該当する場合には、次の基準となります。

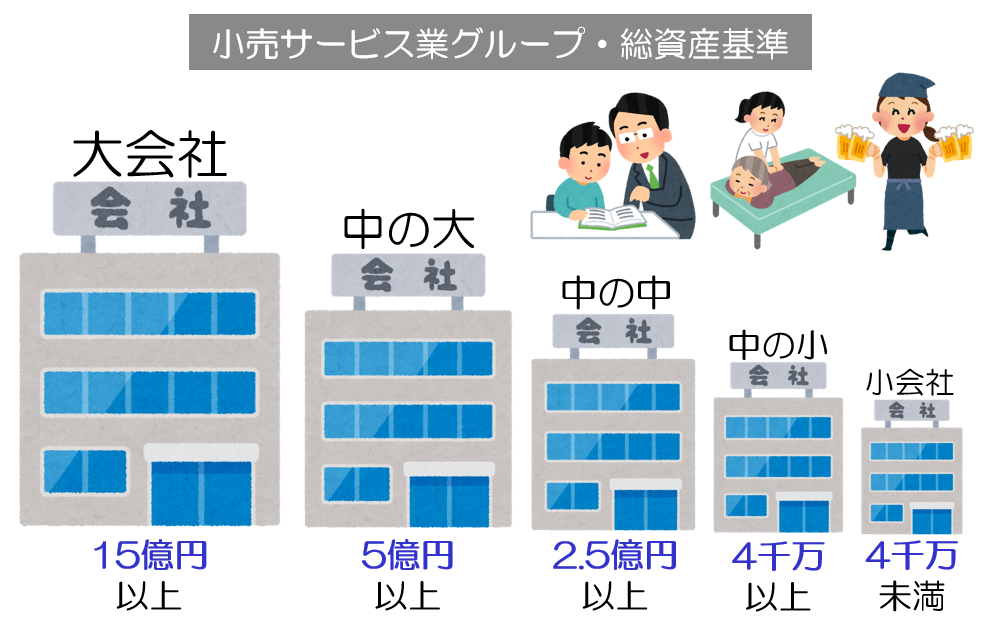

小売サービス業の場合には、次の通り。

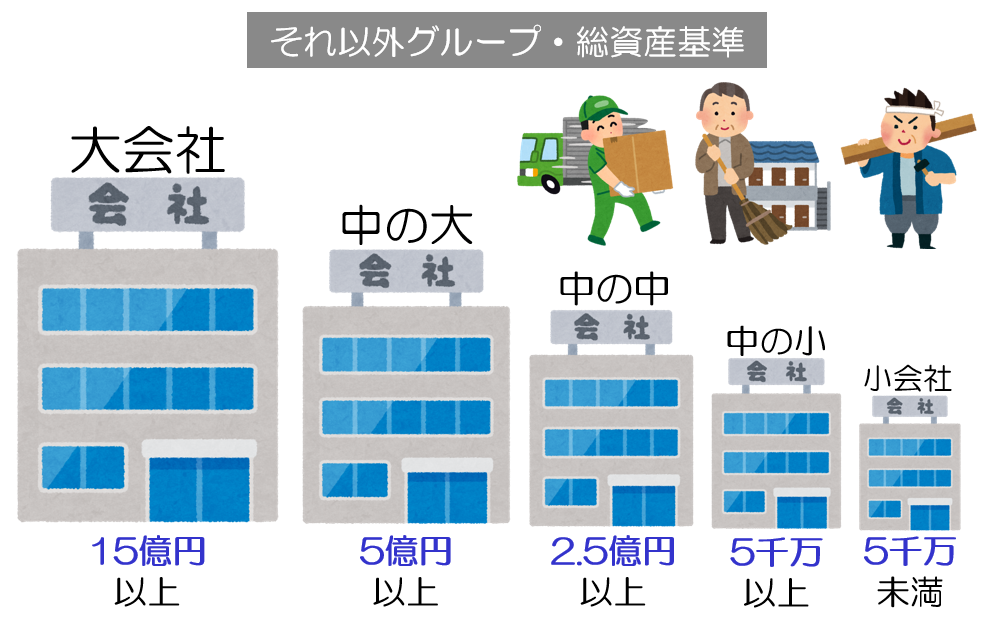

最後に、それ以外のグループの場合には次の通りです。

総資産基準による判定基準は以上です。

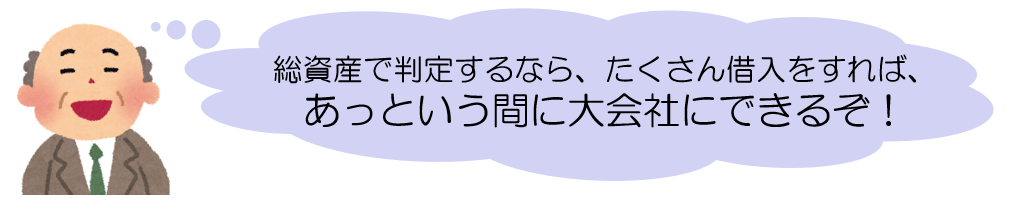

しかし、この総資産基準には一つ重要なポイントがあります。それは、純資産で判定するのではなく、総資産で判定するという点です。純資産だけで判定して良いとなると、必ず次のような人が現れるのです・・・

総資産は、会社の借入金を引く前の金額です。そのことから、会社がたくさん借入をすれば、総資産の金額もどんどん大きくなるわけです。

総資産の金額が大きくなり、会社の規模が大きくなれば、類似業種比準価額方式が使える割合が増え、結果として株価を低く評価することができてしまいます。

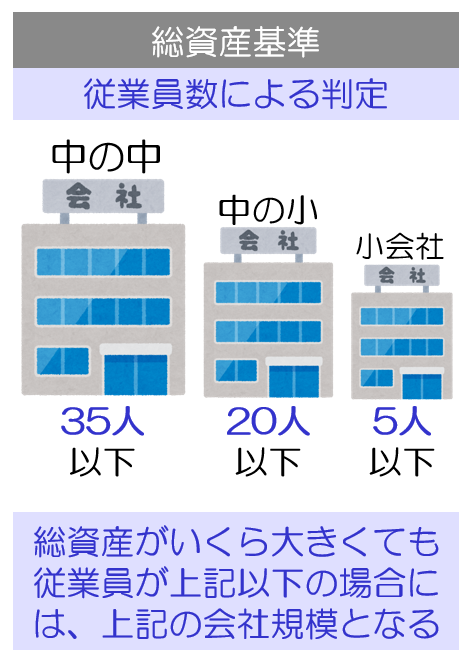

このように意図的に会社の規模を調整することができないようにするために、総資産基準には、もう一つの判断要素が加わっています。

それは・・・・

従業員数です!

総資産の基準で判定した結果があったとしても、次の従業員数を下回る場合には、下記の会社規模と判定されます。

ただ、これはあくまで総資産基準による判定の結果が変わるだけですので、売上高基準には影響ありません。

上記のプロセスを辿って判定した、売上高基準と、総資産基準の結果がでましたら、その2つの比べます。そして最終的に大きい方の判定結果が、あなたの会社の会社規模となります。

まとめ

会社規模の判定基準をもう一度おさらいしてみましょう。

まずは、従業員数が70人以上いるかどうかです。70人以上いる場合には無条件で大会社となるので、それ以降の判定は不要です。

一方で、従業員数が70人未満の会社は、取引高基準と総資産基準のいずれか大きい方の会社規模となります。取引高基準は会社の1年間の売上高を基準とするので、非常にシンプルです。

総資産基準も、会社の総資産の金額で判定をしていくことはシンプルですが、いくら総資産額が大きくても一定の従業員数がいない会社は、会社規模が低く判定されます。

以上のことをまとめると、次の表の通りとなります。

実は、この基準は平成29年に大きく改正されたのです。それまでは、もっと高い基準に設定されていたのです。参考までに、改正前の基準のものを載せますね。

あなたの会社の規模はいかがでしたでしょうか?一つずつ照らし合わせていけば、そんなに難しくなく判定できたと思います!