不動産の売買契約中に相続発生!評価額は売買代金?原則と例外を解説!

売買契約中の不動産の相続税評価額は、不動産として評価するの?それとも売買代金?

原則としては売買代金で評価をすることになるのですが、例外的に不動産の相続税評価額を採用した判例もあるのです。

今回はこの論点を、分かりやすく解説していきます!

皆さんこんにちは。

大宮円満相続税理士法人、代表税理士の加藤です。

今回は、不動産の売買契約中に相続が発生した場合の、相続税評価額の考え方について解説をしていきます。

原則的な取り扱いは有名かもしれないのですが、実は例外があることをご存知でしょうか?

この記事では、原則と例外を全て分かりやすく解説しますので、ぜひ最後までご覧ください!

円満相続税理士法人 税理士

学生時代に税理士試験の受験を始め、在学中に4科目取得し群馬県の会計事務所に就職。売上規模数十億円の企業の法人税、相続税を担当しつつ25歳の時に税理士試験合格。

目次

原則的な取り扱い

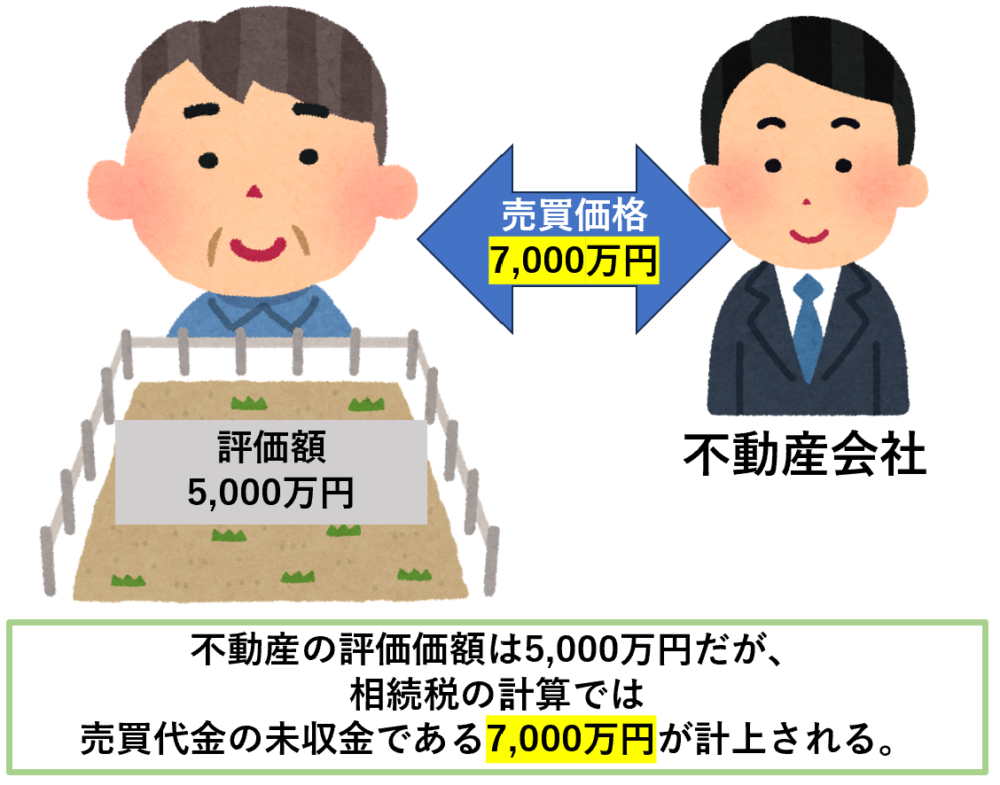

被相続人が売買契約を締結して、その不動産を引き渡す前に相続が発生したときは、原則として売買代金相当額を相続税評価額とします。

つまり次のような場合、土地の評価額は5,000万円なのですが、相続税の対象となるのは、売買代金の7,000万円ということになります。

手付金などを受け取っていた場合

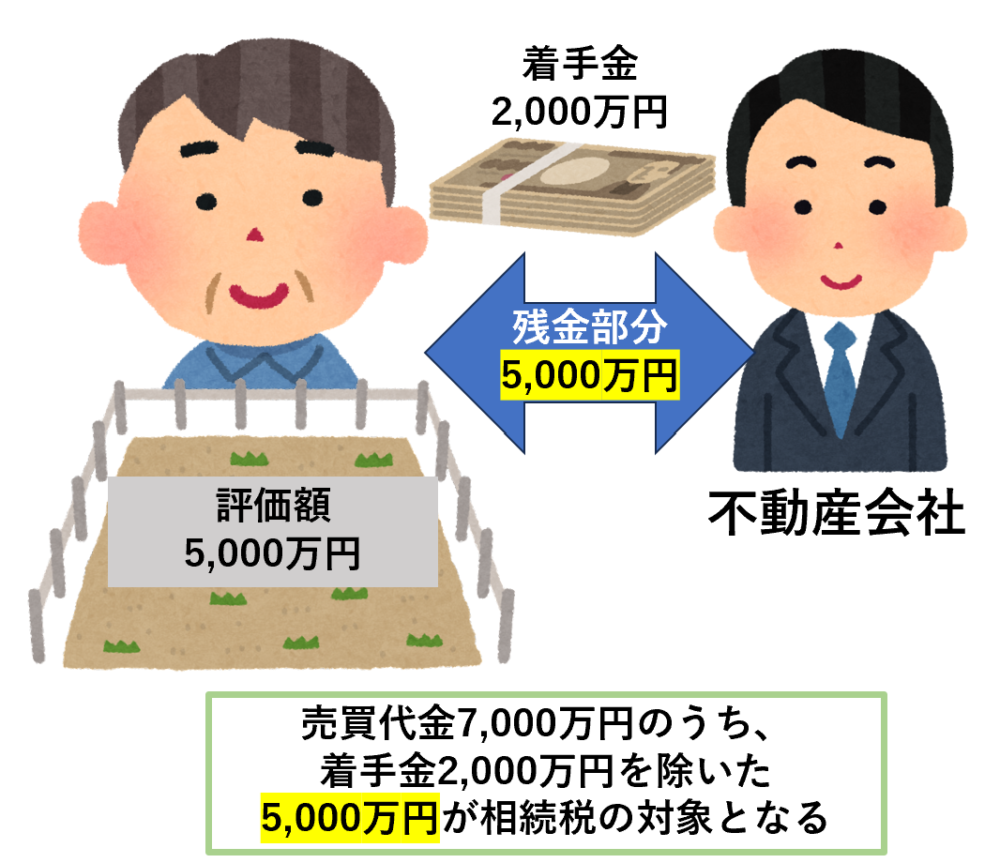

被相続人が生前に、手付金や中間金などを受け取っていた場合には、まだ受け取っていない残金の部分が相続税の対象となります。

次のような場合には、まだ受け取っていない5,000万円が、相続税の対象となります。

売買代金の7,000万円を財産として計上し、着手金2,000万円を債務として計上するのではないので、注意してください。

例外的な取り扱い

売買契約中の不動産については、原則として売買代金相当額にて評価を行います。

しかし次のような場合には、相続税評価額で評価をすることが裁判で認められました。

【相続税評価額が認められる場合】

次の要件を全て満たすようなときは、売買代金ではなく、相続税評価額にて評価を行う。

①:契約が相続人によって解除権の行使により解除、もしくは、やむを得ない事情により解除された

②:売買代金と相続税評価額に著しい差が無い

相続人によって売買契約自体が解除された場合、不動産の売買は初めから無かったものとされます。

そのため、売買代金という考え方も消滅するので、相続税の計算は不動産の相続税評価額で行うということになるのです。

しかしながら、ここには注意点があり、売買契約の解除は、

①:解除権の行使による解除

②:①以外の解除でやむを得ない事情がある場合

に限られています。

例えば、

相続税の額を減少させるために、あえて売買契約をいったん解除し、申告が終わった後にもう一度契約を結ぶ、

といった場合は認められない可能性が高いものと思われます。

例外的取り扱いの判例

上記の例外的な取り扱いについては、次の判例が非常に重要なので、内容をご紹介します。

〈参考:広島地方裁判所平成22年(行ウ)第4号相続税更正処分等取消請求事件〉

事例の概要

被相続人は、生前自分の所有する土地建物について、売買契約を締結していました。

しかし、その引き渡しの前に相続が発生したため、相続人はその契約を解除しました。

この時の土地建物の評価額について、

財産は不動産だから、相続税評価額が評価額である。

財産は売買代金で評価すべきだ。

という形で争いとなりました。

裁判所の判断

上記の納税者と税務署の主張について、裁判所は次のように判断します。

解除権の行使によって契約は解除されている。

よって、その契約は過去に遡って無かったものになるので、財産は不動産となる。

不動産が相続財産なので、評価額は相続税評価額で良い。

【以下判決文より抜粋】

本件解除は、手付契約に基づく解除権の行使による解除であったから、~~~「解除権の行使によって解除された」場合に該当するので、本件解除の遡及効は、本件における課税関係に影響を及ぼすことになる。

すなわち、本件売買契約は、その成立時点に遡って消滅し、本件相続開始日において、本件売買契約は存在せず、本件売買代金債権も存在しなかったことになることから、本件売買契約に係る相続税の課税財産は、本件各土地建物であったというべきである。

~~~~

本件各土地建物の売買代金は1億7087万円であって、本件相続開始日における本件各土地建物の取引金額(交換価値)がある程度明らかになっており、また、上記売買代金は当時の相場よりも高額であったものの、本件各土地建物の客観的な取引金額(交換価値)としては相当な金額であった等の事情がうかがえる。

しかしながら、亡戊も原告らも、本件各土地建物の売買残代金を受領しないまま、本件売買契約は、上記事情によって最終的に解除されており、本件各土地建物の客観的な交換価値は現実化していない。

また、本件各土地建物の価額は、基本通達の評価基準によれば、合計1億3044万4451円(本件各土地が1億2042万1501円、本件各建物が1002万2950円)であって、上記売買代金との間に著しい格差があるともいえない。

以上によれば、本件各土地建物は、基本通達の基準に基づき評価すべき

まとめ

今回は、不動産の売買契約中に相続が発生した場合の、相続税の計算方法を解説しました。

原則は売買代金で評価をするのですが、紹介した判例のように、場合によっては不動産として評価をする場合もあり得ます。

もしどのように評価をすればよいか分からないときは、税理士の意見を聞くことをお勧めします。

弊社でも相続税を専門とした税理士が、すべて対応をさせていただきますので、何かあればお気軽にご連絡をいただければと思います!