生命保険にかかる税金を税理士が日本一わかりやすく解説しました

生命保険金を受け取ったら、何税がかかりますか?

こんにちは!円満相続税理士法人の橘です。

生命保険金は契約の形よって、相続税・所得税・贈与税の3種類の税金がかかります。

とても難しそうですね…

いえ、コツさえわかれば簡単に理解できます!

今回は、日本一売れた相続本の作者である私が、生命保険にかかる税金を、イラストを使いながら日本一わかりやすく解説していきます。

最後までお読みいただければ、すーっと理解することができますよ♪

未経過保険料は生命保険の非課税枠(相続税)の対象になる!

こんにちは、円満相続税理士法人の橘です。 生命保険金は、500万×法定相続人の数まで相続税が非課税とされていますが、実際に生命保険金を受け取ると、様々な名目で金額加算されています。 その内容によっては、非課税の対象になるものと、ならないものが存在します。 今回の記事で、解説し

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

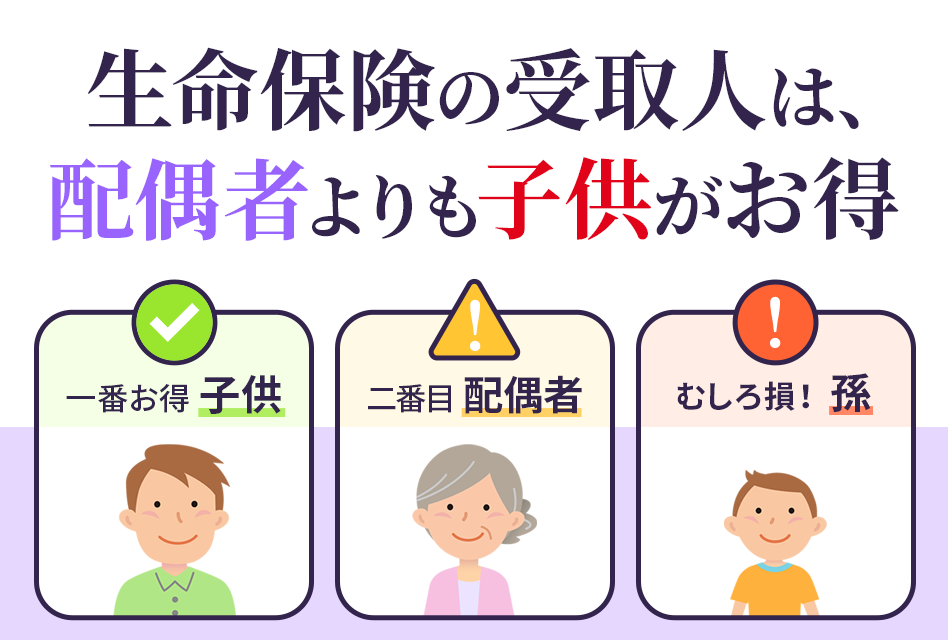

受取人は配偶者よりも子の方が節税

税金のことだけを考えれば、子供達だけに750万ずつという形の方が有利になる可能性が高いです。

何故かと言えば、夫婦間の相続は元々1億6千万まで無税となる、配偶者の税額軽減という特例があるからです。

また別の論点ですが、生命保険が非課税となるのは、受取人が相続人である場合に限定されています。例えば、孫を受取人としているような保険は、非課税になりませんので注意が必要です。

このあたりの考え方を別の記事にまとめましたので、気になる人は是非ご覧くださいませ↓

相続税対策の生命保険(個人)は、受取人を配偶者から子供に変更せよ!

受取人は子供にした方が得 相続税の負担を少なくしたい! という気持ちで生命保険の加入を検討しているのであれば、実は受取人は配偶者ではなく、子供にした方がお得です。 その理由は・・・ 夫婦間の相続は、最低でも1億6000万まで相続税が非課税になる特

贈与税

贈与税がかかるのは、ズバリ、このような形です。

契約者:妻

被保険者:夫

受取人:子

この形は、保険の対象となるのはご主人ですが、保険料を負担するのは妻です。そして、ご主人に万が一のことがあった場合には、保険金は子供に支給されます。

生命保険契約に関する権利【相続税】

例えば、次のような生命保険契約があったとします。

契約者:父

被保険者:母

受取人:子

まとめ

保険に係る税制は、誰が保険料を負担して、誰が保険金を受け取ったかだけをチェックしていただくと意外と理解しやすいと思います。

故人が保険料を負担して、相続人などが保険金を受け取るのであれば相続税。

健在の方が保険料を負担して、別の人が保険金を受け取るのであれば贈与税。

自分で保険料を負担して、自分で保険金を受け取るのであれば所得税。(儲けがでた時だけ)

相続税は500万×法定相続人の数まで非課税ですが、相続税対策として加入されるのであれば、受取人は配偶者より子供達に変更してあげましょう。

また、生命保険は亡くなった後にすぐにキャッシュにできる安心感があります。相続が起きた場合、預金口座は凍結されてしまい、相続人全員の印鑑がないと預金を引き出すことができなくなります。生命保険であれば、その辺りはしっかりフォローできます。

保険を活用した相続税対策も、弊社は得意としていますので、ご相談や質問をしたい方は、是非お気軽にご連絡いただければと思います!北海道から沖縄まで対応しております♪

生命保険Q&A

新しい契約者が亡くなった場合の税金は?

契約者:父、被保険者:母、受取人:子の生命保険契約があり、父(契約者)が亡くなった場合、新しい契約者に相続税が課税されることは分かりました。

しかしその後、母(被保険者)が亡くなった場合、税金はかかりますか?

A.新しい契約者に相続税が課税されると、父(契約者)が負担した保険料も、新しい契約者が自ら保険料を負担したものとするというルールがあります。

保険に係る税制は、誰が保険料を負担して、誰が保険金を受け取ったかだけをチェックします。

(被保険者:母)

新契約者が母の場合 → 保険料負担者:母、保険金受取人:子となり、相続税が課税されます。

新契約者が子の場合 → 保険料負担者:子、保険金受取人:子となり、所得税が課税されるということになります。