孫を養子縁組すると相続税は減るけど2割加算とかデメリットもあるよ

孫を養子縁組すると、相続税対策になると聞きました。本当ですか?

こんにちは!円満相続税理士法人の橘です。

養子縁組をすると相続税を大幅に減らす効果があります。

しかしながら、場合によっては、養子縁組をすると逆に相続税が跳ね上がるケースも存在します!

また、養子縁組をしたことの理由について、税務署から…

相続税対策のためだけですよね!?

と指摘された場合には、養子縁組を認めてもらえず、多額の追徴課税を迫られることがあります。

今回は、孫を養子にする相続税対策は本当に有効なのか、これまで500件以上の相続税申告を手掛けてきた私が解説します。

最後までお読みいただければ、孫養子のメリット・デメリットをしっかり理解できますよ♪

↓フルバージョンの解説動画

↓1分間の要約解説動画

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

孫を養子縁組すると相続税が減る理由

孫を養子縁組すると、相続税は大幅に減ります。

なぜ相続税が減るのかというと、その理由は相続税の計算の仕組みです。

相続税の計算は相続人の数に基づいて計算をします。大切なポイントは、相続税は相続人が多いほど、税額が少なくなるという性質があることです。

孫を養子縁組すると相続人の数が1人増え、相続税は大きく減ります。

具体的には

③>>相続税の税額計算の3つに影響があります。

ちなみに、孫を養子縁組すると、家族全体での相続税は減りますが、養子になった孫が財産を相続した場合には、相続税の2割加算の対象になります。

この制度は、通常支払うべき相続税を、2割増やした金額で納税しなければいけないという制度です。※相続税の2割加算を詳しく知らいたい人はこちら

相続税が2割増?知らなきゃ損する2割加算対策の3つのポイント

https://youtu.be/NAZbTp9xXjk 私が負担する相続税だけ、2割も加算されるって聞きました!そんなことあるんですか? こんにちは、円満相続税理士法人の橘です。 相続税には、2割加算という制度があります。 これは、配偶者・子・親以外の人、すな

養子の算入制限

養子縁組をして相続人が増えれば相続税は少なくなります。

じゃあ、たくさん養子縁組をすれば相続税を0円にできるんじゃないの?

と思う人もいるかと思いますが、そうは問屋が卸しません!

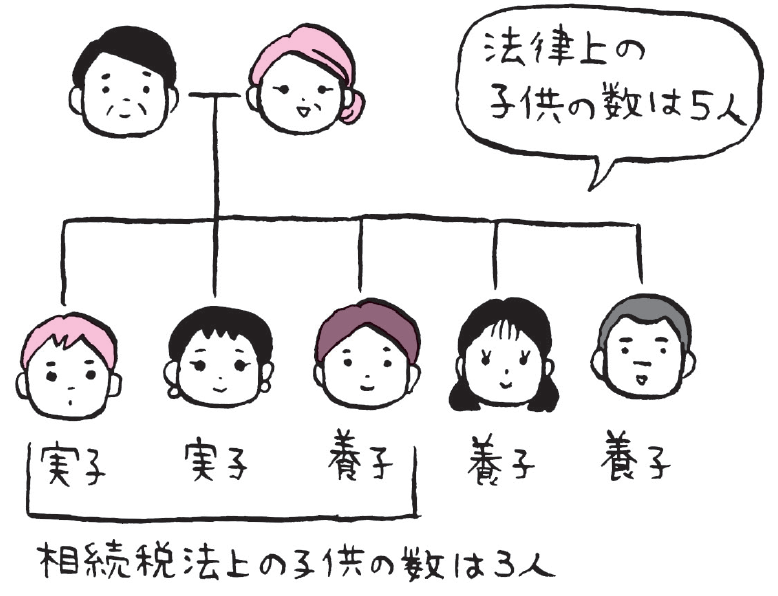

民法上は、養子は何人でもとることができますが一方で、相続税を計算する場合には、養子を相続人にカウントできる人数を制限しています。

そのカウントは、

実子がいる場合には、養子は一人まで

実子がいない場合には、養子は二人まで

と、決まっています。

ここでよく誤解を招くのはあくまでこの取り扱いは相続税を計算する場合の話であって、民法上は何人でも養子にとってもいいのです。

連れ子養子の場合などは制限を受けない

相続税の計算上、養子は一人か二人までと法定相続の数に算入制限がありますが、例外が存在します。

特別養子縁組の場合

配偶者の実の子を養子縁組した場合(いわゆる連れ子養子)

代襲相続人である孫等を養子にした場合など

このような養子縁組は、相続税の節税目的ではありませんので、実子と同じように何人でも法定相続人の数にカウントされることになります。

節税目的だけの養子縁組は認められない

養子縁組が明らかな相続税の節税目的と認定された場合には、養子を相続人の数にカウントしないこととされています。国税庁のホームページにも次のように記載されています。

養子の数を法定相続人の数に含めることで相続税の負担を不当に減少させる結果となると認められる場合、その原因となる養子の数は、法定相続人の数に含めることはできません。

あからさまに節税目的の場合には、カウントにいれることはまったくできません。

ここでよく質問を受けるのは、

相続税の負担を不当に減少させる結果って、具体的にはどんな養子縁組ですか?

という質問です。

この論点については明確に定めはありませんが、例えば相続開始直前に養子縁組を行い、かつ、その養子に遺産をまったく相続させないような場合には、相続税を減らす目的だけで行った養子縁組と判断される可能性があると考えます。

また、税務調査が行われたときに、税務署の職員から…

養子縁組をした理由を聞かせてください!

という質問に対して、

雑誌に、『孫を養子縁組すると相続税が減る』って書いてあったので…

と発言したりすると、その養子縁組は否認されてしまうでしょう。

平成29年1月の最高裁判決

節税目的による孫の養子縁組が、「当事者間に縁組をする意思がないとき」に該当して無効になるのかが争われた事件について、最高裁は『その養子縁組が節税目的であっても有効である』と判断しました。

養子縁組は、嫡出親子関係を創設するものであり、養子は養親の相続人となるところ、養子縁組をすることによる相続税の節税効果は、相続人の数が増加することに伴い、遺産に係る基礎控除額を相続人の数に応じて算出するものとするなどの相続税法の規定によって発生し得るものである。相続税の節税のために養子縁組をすることは、このような節税効果を発生させることを動機として養子縁組をするものにほかならず、相続税の節税の動機と縁組をする意思とは、併存し得るものである。したがって、専ら相続税の節税のために養子縁組をする場合であっても、直ちに当該養子縁組について民法802条1号にいう『当事者間に縁組をする意思がないとき』に当たるとすることはできない

ただこの最高裁判決は「養子縁組をすることによって、相続税を節税してもいいですよ」という意味ではありません!

あくまで「相続税の節税が目的であったとしても、民法上、養子縁組を認めますよ」という判決であって、「養子縁組をして相続税を節税してもいいですよ」という判決ではありません。

多くの人がこの判決を受けて誤解されていますが、節税自体をOKにしたわけではありませんからね。あくまで民法上OKという意味です。

逆に相続税が増えるケース

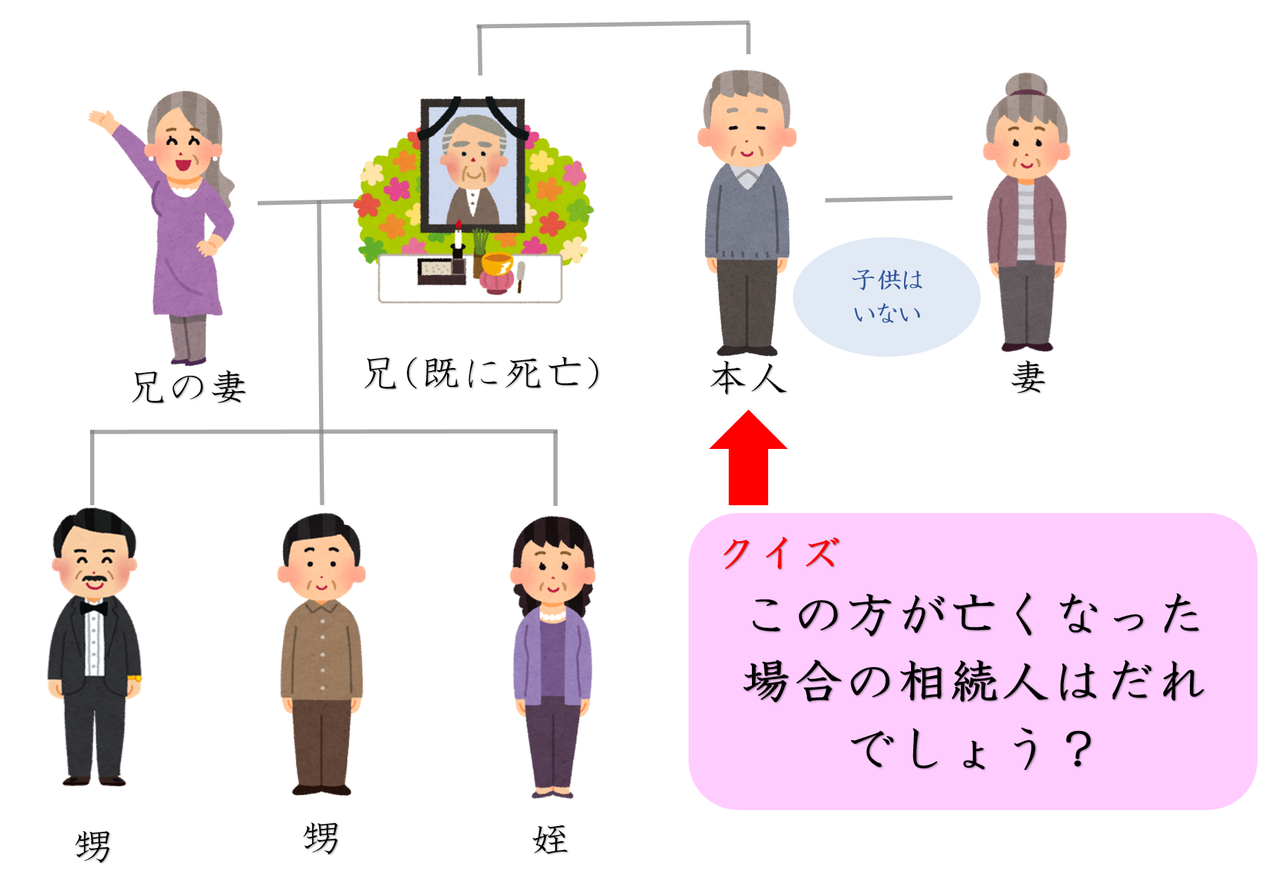

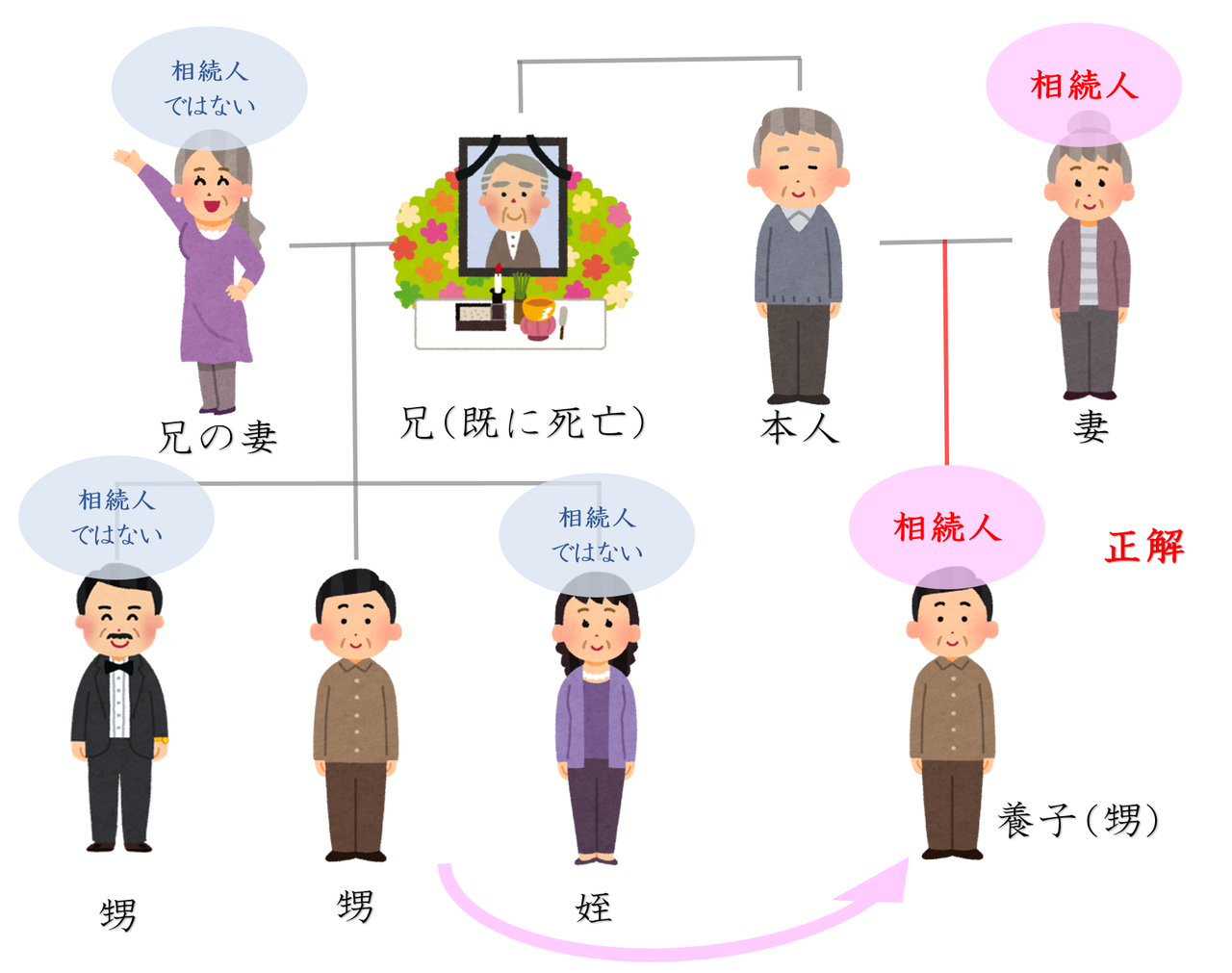

まずはこちらをご覧ください。

この方が亡くなった時の相続人は誰でしょうか?

正解は・・・

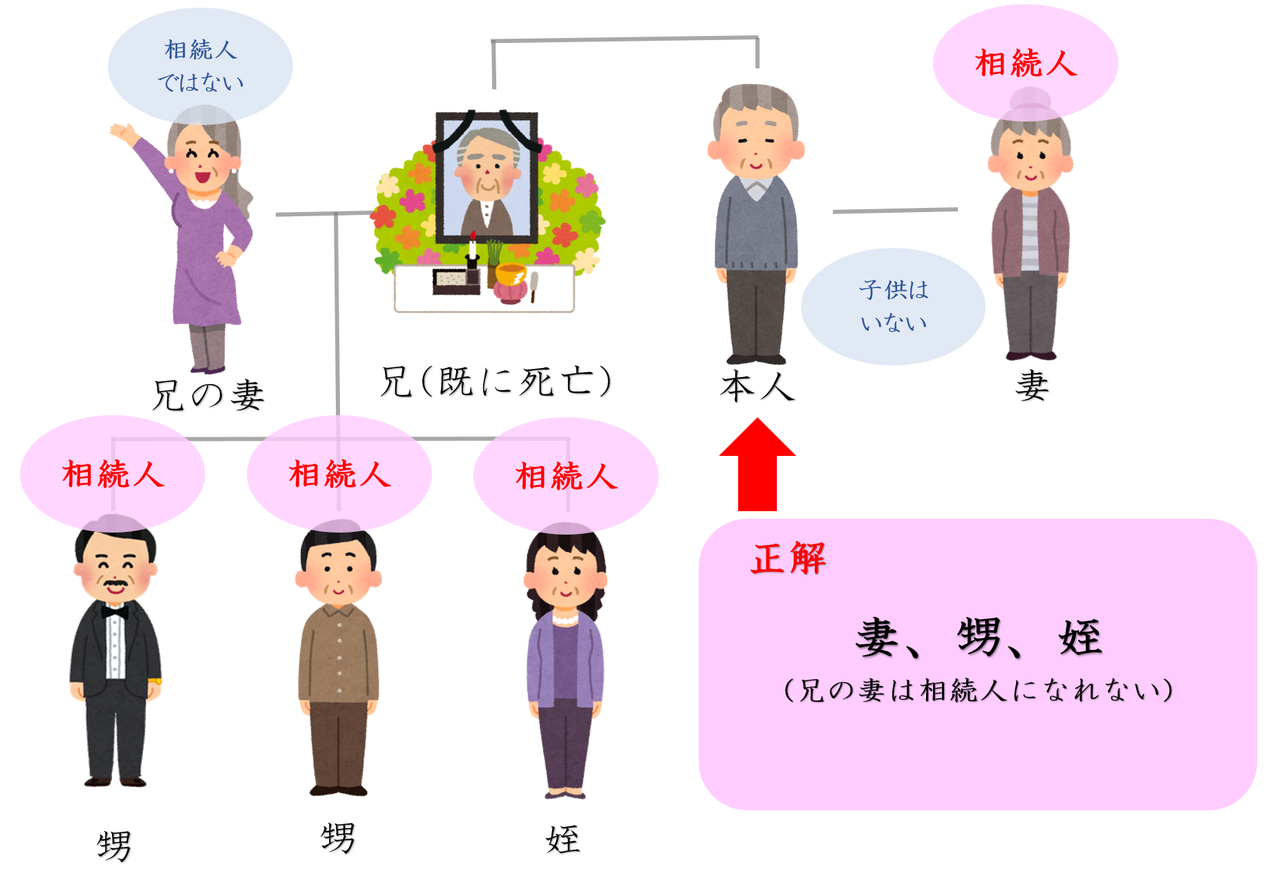

子供と両親がいない人に相続が発生した場合には、相続人は配偶者と兄弟姉妹となります。

また、兄弟姉妹が既に亡くなっている場合には、甥や姪も相続人になります。

すると、今回のケースでは相続人の人数は4人ということになります。

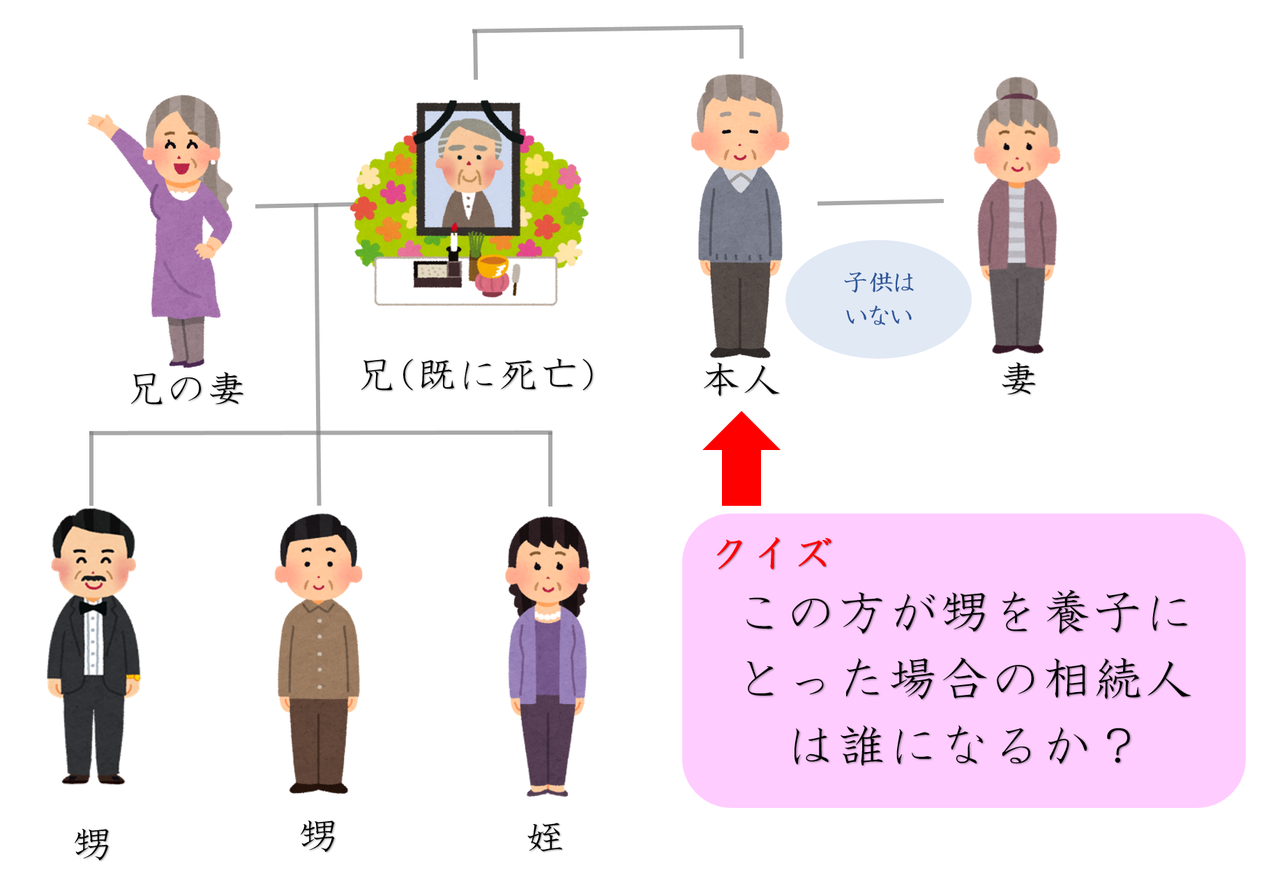

それでは、もしこの夫婦が甥っ子を養子縁組するとどうなるか見ていきましょう。

甥を養子にとった場合の相続人は誰になるでしょうか?

このような結果となります。

ここで注目していただきたいのは、養子縁組をする前の相続人の数と、養子縁組をした後の相続人の数です。改めてもう一度見ると・・・

養子縁組をする前の相続人は4人いますが、養子縁組をした後の相続人は2人になります。

結果として、養子縁組をすると相続人の数が減少し相続税が跳ね上がるケースもあるので、なんでもかんでも養子縁組すると税金対策になるわけではないので注意してください。

未成年者を養子縁組すると手続きが大変

未成年者の孫や曾孫を養子縁組していた方が亡くなった場合の相続手続きは非常に大変です。

詳しくはこちらの記事をお読みください!

孫を養子縁組した場合のデメリット!親権が無くなり相続手続きが増大

相続税対策で、孫を養子しようと思っています。 相続税対策の一つの手段として、お孫様を養子にしたいと考える方は非常に多くいらっしゃいます。 しかし、お孫様を養子にすると、相続人の中に、未成年者が含まれている場合があります。 相続税対策にだけ着目し、お孫様を養子にしたこと

まとめ

孫を養子にすると確かに相続税は減りますが、女系の場合には苗字が変わってしまうことや、孫養子の場合には相続税の2割加算があったり、養子にとった孫にも遺留分が発生したりと、いろいろと他の問題もでてきます。

様々な角度から検証してから最終的に判断していただくことをお勧めします。