税務調査(相続税)の質問(指摘事項)を税理士が体験談から解説!

相続税の税務調査って、一体、どんなことが質問されるのですか?

こんにちは、円満相続税理士法人の橘です。

私はこれまで相続専門の税理士として通算30件以上の相続税の税務調査に立ち会ってきました。その実際の体験談を基に、相続税の税務調査の実態をお話していきますね。

最後までお読みいただければ、税務調査で問題になることが明確になり、税務署から指摘されない相続税対策ができるようになりますよ♪

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

相続税の税務調査で質問されること

相続税の税務調査では、

これって税金に関係あるの?ただの興味本位なんじゃない?

と疑問に思ってしまうような質問をたくさんされます。ただ、これは全て相続税に関係のある質問です。一つずつ解説していきます。

生い立ち

生まれから、学生時代、初めての就職から定年退職、そして老後の生活まで、故人の過去の生い立ちについて質問されます。ポイントは、亡くなった方だけでなく、相続人の生い立ち(特に配偶者)も質問されます。税務調査は朝10時から16時頃まで行うのが一般的ですが、この生い立ちの質問だけで午前中を使い切ることが多いです。

調査官は、生い立ちを聞きながら、亡くなった方の年表を作っていきます。

これが、後々の質問で矛盾した回答をできなくするための外堀となっていきます。

また、この時に、亡くなった方と相続人が、どの地域に住んでいたのかを把握し、銀行口座を隠していないかの調査に使っていくことになります。2022年現在では、税務署としても、誰がどの銀行に口座を持っているかを、すべて一元管理はできていないようです。地域で辺りをつけ、片っ端から照会をかけているそうです。

亡くなる直前の状況

人の最期の瞬間の状況は、本当に様々です。

病室で家族に見守られながら息を引き取る方もいれば、昨日まで元気だったのに朝起きたら布団の中で冷たくなっていた方もいます。調査官は、故人が最期の瞬間をどのように迎えたかを根掘り葉掘り質問してきます。その質問に答える遺族の方は、当時を思い出し、感極まって泣いてしまう方もいらっしゃいます。ただ、これはあくまで税務調査。この質問も、相続税の追徴課税に繋がる布石として行われています。

この質問は、相続開始直前に引き出した現金の使い道を明確にすることや、直前に行われた生前贈与の有効性を判断するために行われます。

例えば、長年に渡り寝たきり状態が続いた方が亡くなった場合、その寝たきり状態だった期間中に、その方の通帳から現金引き出しがあれば、それは亡くなった本人が行ったものではなく、通帳を管理していた家族が行ったものということになります。

そのため、その現金の使い道について、相続人が『わからない』ということはできません。他にも、亡くなる直前の昏睡状態の期間中に、本人から親族へ110万のお金の振込が合った場合にも、昏睡状態の中で『贈与する』という意思表示はできないため、贈与の実態がなかったと認定されます。税務署から贈与と認められるためには、『あげた・もらったの約束』ができていたことが要件になります。

故人の通帳や印鑑の管理者

一つ前の質問と併せて、故人が亡くなる前に、誰が故人の財産を管理していたかが確認されます。

相続開始直前に引き出した現金

葬儀費用のためであった場合には、相続税の計算上、手許現金として計上しているかどうかが問われます。

生前(死亡前)葬儀代の預金引き出しは、相続税の税務調査で大問題?

父が亡くなる直前に、父のATMから葬儀代として200万おろしました。何か問題ありますか? こんにちは、円満相続税理士法人の橘です。 今回は、相続税の税務調査で絶対に問題になる、死亡直前に引出した現金と葬儀費用の関係についてお話していきます。 まず結論から先にお伝えすると、

どのように財産を築いたか(故人)

働いた稼ぎで築いたのか、親から相続して築いたのか、その辺りの経緯が確認されます。

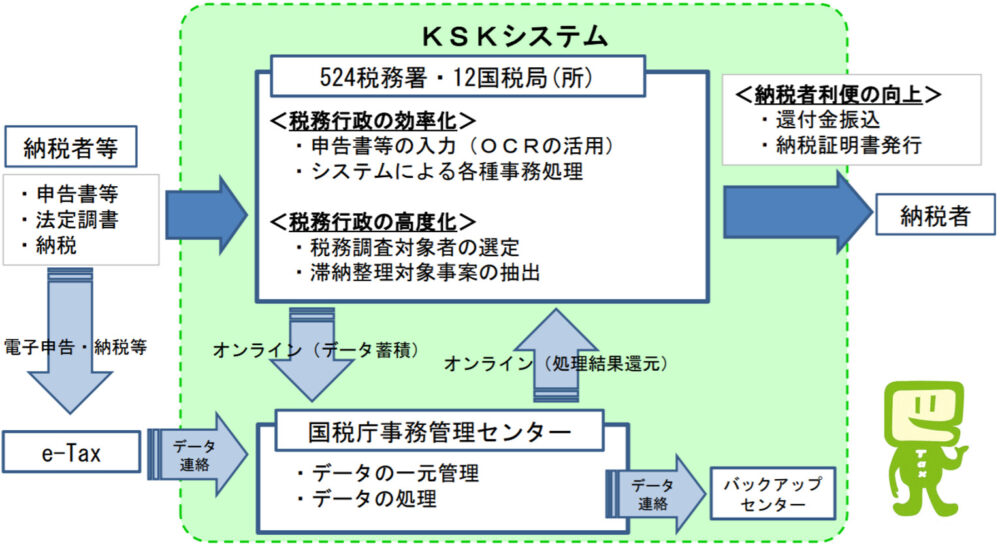

実は、この時点で、調査官は税務署内部にある巨大なデータベース(KSKシステム)にから、この質問の答えを知っています。このデータベースの内容と合っているかどうかの確認のため、質問してきます。

どのように財産を築いたか(配偶者)

夫に先立たれた妻が、元から所有している財産について、どのように築いたのか質問されます。

特に、専業主婦で、かつ、親から大きな財産を相続していない奥様は要注意です。

奥様の通帳にある預金は、元々はご主人が稼いだものですよね?実質的には、ご主人の財産なので、相続税を追徴課税します

と、指摘されることがあります。詳しくは、こちらの動画か記事をどうぞ。

専業主婦のへそくり貯金は相続税の税務調査で狙い撃ち?

こんにちは、円満相続税理士法人の橘です。 結婚をしてからずっと専業主婦であった。 親から遺産をほとんど相続しなかった。 この2つに当てはまる奥様の通帳に、多額(だいたい3000万位から)の預金がある場合には、税務署から、 妻の通帳にあるお金は、実質的には夫のもの

銀行や証券会社の確認

亡くなった方の情報は既に相続税申告書に記載しているのですが、相続人の情報は申告書には書かれていません。

相続人の金融機関の情報は、税務調査の際に確認します。調査終了後、調査官は実際に銀行に足を運び、相続人の取引履歴を取得し、名義預金や申告していない贈与がないかを調べます。

生前贈与(名義預金)

相続税の税務調査の最大のポイントです。

過去に、子や孫に行った贈与が、適正にできていたかどうかが質問されます。

贈与が正しくできていないと判断された場合には、

預金の名義は子や孫になっていますが、真実の所有者は亡くなったお父様です。相続税を追徴課税します

と認定されてしまいます。これを名義預金といいます。名義預金判定のポイントはこちらで解説しています。

名義預金とは?税務調査(相続)で大問題!贈与税時効は?解消方法も解説

私の知らぬ間に、亡くなった父が、私名義の預金通帳でお金を積み立てていました。相続税の税務調査で大問題になるって本当ですか? それは、まさに名義預金ですね!正しい処理をしないと税務調査で大問題になります こんにちは、円満相続税理士法人の橘です。 相続税の

なお、実際の税務調査では、

贈与の時、『あげた・もらった』の約束が、きちんとできていましたか?

や、

貰ったお金を自分で使える状況にありましたか?

と、ストレートに聞いてはくれません。

このような質問の仕方であれば、

えぇ。ちゃんとできていましたよ

と皆さん答えますので、誰も名義預金で追徴課税されることはありません。

実際には、

年間110万以上の贈与を受けたら、贈与税の申告をしなければいけないことを知っていますか?

あ、ええっと…。一応、知っています…

お父様の通帳から110万以上のお金が振り込まれていますが、贈与税申告をしなかったのは何故ですか?

いや、それは父が勝手に振り込んで、私は知らなかったんです!

あ、貰ったことを知らなかったんですね?それであれば、それは贈与とは言えませんので、相続税を追徴課税しますね

うひゃー

と、このような誘導尋問のような質問がされていきます。

調査官は、納税者がどのように言い逃れをしてくるか、全て把握しています。

言い逃れができないように、先に全ての外堀を埋めてから、核心的な質問を投げてきます。

税務調査で嘘を突き通すことは絶対にできません。税務調査を甘く考えないようにしましょうね。

贈与契約書がない場合、あとから日付を遡って過去分を作るのはあり?

今まで毎年110万円ずつ父から生前贈与を受けていたのですが、贈与契約書を作ってきませんでした。今から日付を遡って贈与契約書を作っていいですか? それはいけません!日付を遡って贈与契約書を作ったことが税務署の人たちに知られたら、大変重い罪に問われますよ 今回の記事では、これまで相続税

相続税を納めた銀行

相続人が相続税をどの預金口座から納めたかを質問されます。

よく問題になるケースとして、母が子の相続税を支払ってしまうケースが挙げられます。

夫婦間の相続は、最低でも1億6000万まで相続税が課税されない、配偶者の税額軽減という特例があります。そのため、母には相続税が課税されないことが殆どです。

一方で、子にはそういった特例はありません。そのため、

私が相続したお金で、相続税を払ってあげるわよ

と、母が子の相続税を払ってしまうことがよくあります。

しかし、これをやってしまうのは問題があります。

母が子の相続税を払うのは、母が子に相続税と同じ金額のお金をあげたのと同じです。つまり、贈与税の対象になってしまうのです。

一時的な立替払いであればよいのですが、精算する予定もないと言ってしまった場合は、容赦なく贈与税が課税されますので、ご注意ください。

子の持家の購入方法

今、あなたが住んでいるご自宅は、いくらで購入しましたか?いくらのローンを組みましたか?

えっと。購入価額は5000万で、ローンは1000万です

ということは、頭金で4000万用意したんですよね?家を買った時のあなたの年齢は30歳ですね。その時のあなたの所得水準では、4000万の預金は用意できなかったはずなのですが?

え?そ、そうですかねぇ~?一生懸命、働いてましたよ~?

私達は、あなたが30歳の時あたりの確定申告書(給与所得の源泉徴収票)、全てメクッてきていますからね。申告していない所得があったんですか?

※調査官はよく、『めくった』という言葉を使います。『事前に見てきている』という意味です。

同じ時期にお父様の通帳から4000万の現金引き出しがありますね。頭金、お父様に贈与してもらったのでは?

う…。ごめんなさい…。実は、全部だしてもらいました…

そうですか。4000万の贈与にかかる贈与税は1530万です。意図的に隠してたみたいなので、重加算税(40%)612万もプラスして、2142万を払ってください

えー!もう家買ってるから、そんな大金ないですよ?

払えない場合は、家を差し押さえる形になってしまいます…

子が家を購入するときの頭金援助について、無申告の人が非常に多いので、重点的にチェックが行われます。

【参考】時効と言うと調査官を怒らせる

贈与を受けたの10年前なんです。これって、贈与税の時効ですよね?

こういった発言を軽はずみにすると、調査官のハートに火をつけます。

カチーン

確かに、贈与税には時効が存在します。

原則として6年間、悪質な場合は7年間です。

しかしながら、調査官のミッション(使命)は、公平な課税を国民に課し、悪意のある脱税犯を取り締まることにあります。本来、払うべき贈与税、相続税を1円も払うことなく済まそうとする納税者に対しては、非常に厳しい対応をとります。

確かに、贈与税の時効という考え方はありますが、本来、親から多額の財産を貰ったら、贈与税か相続税を払わなければいけないことはわかっていますよね?

え?それはそうですね。

それを1円も払わずに済ませるというのは、他の真面目に税金を払っている人達と比べて不公平じゃありませんか?

う…

贈与税を今から払うことはできませんが、名義預金として相続税を納めていただくことは可能です。そのような形でお願いできますか?

このような形で、相続税で精算するようにお願いされることもあります。

また、そもそも、過去の贈与が適正にできていなかった場合には、名義預金として相続税の対象になります。この場合は、贈与税時効の考え方は関係ないので、相続税が追徴課税されます。

時効を主張するのは、調査官の目からは非常に悪意のある納税者に映ります。気を付けましょう。

贈与税の時効はいつから起算日で6年間?まぁ滅多に成立しないけど

10年前に父から1000万の贈与を受けていたのですが、申告していませんでした。もう、時効ってことでいいですよね? こんにちは、円満相続税理士法人の橘です。 贈与税には時効があります。その時効はずばり贈与が行われた年の翌年3月16日から7年です。 贈与税の時効は、原則は6年

故人の趣味

故人の趣味について質問されます。それぞれの答えにつき、下記の財産の申告漏れが疑われます。

ゴルフ➡ゴルフ会員権の申告漏れはないか

海外旅行➡外国に申告していない預金口座等はないか

絵画や骨董品➡適正な評価額で申告しているか

ちなみに絵画や骨董品の評価額については、調査官一人一人が判断できるわけではありません。

実際の税務調査では、家にある全ての作品を写真で撮影し、外部の鑑定士に評価額を算出させます。

ギャンブルは好きだったか

過去の預金通帳から多額の不明出金があった場合に、『ギャンブルで使った』という言い逃れをできなくさせるための質問です。

税理士との関係

相続税申告書を作成した税理士と、いつから付き合いがあるかを確認されます。

故人が亡くなる前から付き合いがあったのであれば、税理士にも色々と質問することで、相続人の発言が正しいかを確認できます。

貸金庫

亡くなった方や相続人が貸金庫を契約している場合には、必ず、調査官と一緒に銀行まで足を運び、中身の確認を行います。なお、貸金庫の開扉記録を調査官は見ることができるため、税務調査の直前に開扉している場合には、その理由ついて深く追及されることになります。

故人の手帳や日記帳

例えば、子供名義の銀行口座から現金引き出しが行われた日に、故人の手帳から、故人がその日、その銀行に行っていた形跡があった場合、その現金引き出しを行ったのは、子供ではなく故人であったと推測されます。

子供名義の通帳であるのに、管理は故人が行っていたとしたら、その通帳の預金は、故人の物であったと認定される可能性があります。

タンス・引き出しの確認

通帳や印鑑を閉まっている引き出しや、金庫の中身を確認します。

家の中を全てひっくり返して現金を探すようなことは稀ですが、貴重品を保管している部分だけはしっかりと確認されます。

印鑑の印影

税務調査が行われると、

今、この家にある全ての印鑑を出してもらえますか?

と言われます。

指示に従い、印鑑を渡すと、調査官は

印影を頂きますね

といいながら、印影を取っていきます。

その時、最初の一回目は、朱肉を使わずに印影を取ります。おっちょこちょいな調査官なのかと思いきや、これはあえてそのようにしています。朱肉を使わずに印影が取れた場合、その印鑑は最近使用したと推定されます。

税務調査は、実際に相続が発生してから2年後くらいに行われます。亡くなった方の実印は、基本的に、亡くなった後に使う機会はなくなるはずです。それにも関わらず、亡くなった方の実印が最近使われたというのは、契約書のバックデイト等の疑いが浮上します。

バックデイトとは、過去から契約書が存在するように見せかけて、本当は日付を遡って契約書を作成するという文書偽装行為です。過去から贈与契約ができていたと見せかけるために、税務調査直前に贈与契約書を偽装する人がいるので、このような調査が行われます。

名義株式(会社経営者)

亡くなった方が、会社オーナーだった場合には、家族名義や従業員名義の株式について、真実の所有者は亡くなったオーナーなのではないかと、疑われることがあります。これを名義株式といいます。

名義株式の判断基準とは?時効は?相続税の税務調査の前に解消しよう!

父が私の知らない間に、会社の株式を私名義にしていました。これってまずいですよね? こんにちは、円満相続税理士法人の橘です。 相続税の税務調査は、相続税申告の約4~5件に1件の可能性で行われます。 そして、一度税務調査が行われると87.6%の人が追徴課税になっています。

預金通帳は過去10年分調べられる

相続税の税務調査では、故人の過去10年分の通帳が調べられます。何故10年なのかというと、銀行に保存されている記録が過去10年分しかないからです。通帳をすでに処分してしまった方でも、銀行に行けば10年分は遡れるので、調査官達は、がんがん遡ります。

また、故人の通帳だけでなく、相続人の通帳も調査の対象となります。プライバシーなどお構いなしです。

なお、10年分は見られるものの、重要度は相続開始日に近ければ近いほど高くなり、10年前の入出金については重要度は低くなります。

故人が10年前に引き出した現金の使い道などは、正確に答えられる人の方が珍しいですからね。相続開始直前であれば、そもそも故人の通帳を家族が管理していることも多いので、使い道を明確しやすいのです。

調査官二人がメモを取ったら要注意

税務調査の現場における納税者の発言は、将来的に裁判で証拠として使われることがあります。

ただし、録音をしているわけではないので、『言った・言わない』の水掛け論に発展する可能性があります。

過去の判例によれば、『二人がメモとして残している内容は、発言があったと認められる証拠になりえる』と判断されています。

そのため、納税者が、

いやぁ、私に贈与してくれてるなんて、お父さんが亡くなるまで知らなかったですよ~

というような発言があった場合には、二人の調査官が一斉に、

よっしゃ!これで確実に追徴課税できるわ!メモメモ…

とメモを取り始めます。

既に知っていることも質問する

事前に調べており調査官が知っていることでも、知らないふりをして質問してきます。これは、調査を受けている相続人が嘘をつく人なのかどうかを調べるために行います。

調査官に嘘をつくような人は、重加算税という非常に重いペナルティが課されるので、そういったことは絶対にしないようにしましょう。

相続税の税務調査が行われる時期

相続税の税務調査は、相続税の申告書を提出してから1年後か2年後の夏に行われることが最も多いです。より具体的に言えば、毎年7月10日前後に税理士宛に『税務調査を実施するので、日程調整をお願いします』と連絡が来ます。もちろん税理士を付けずに申告した方は、直接、納税者へ連絡がいきます。

税務調査の時期については、こちらの記事で詳しく解説しました。

相続税の税務調査は、いつ頃の時期に?突然くるかも!

相続税の税務調査が、いつ来るのか、怖くて眠れません… こんにちは、円満相続税理士法人の橘です。 相続税の税務調査がいつ頃くるのか、不安の方も多いと思います。 私はこれまで、通算で500件以上の相続税申告を作成し、その中で30件程の相続税の税務調査に立ち会った経験があり

書面添付制度で税務調査対策

相続税の税務調査対策として一番大事なことは、税務署の人に、

ここに調査行っても、大した追徴課税とれそうにないな…

と思わせられるかどうかです。

この点について一番有効な方法は、書面添付制度です。

これは、『税理士が税務署の代わりに納税者を調査しました』、というカルテのような書類を作り、これを申告書に添付して提出できる制度です。書面添付制度を利用すると、税務調査に選ばれる可能性を大幅に減らすことが可能です。

詳しくはこちらで解説しました。

書面添付制度(相続税)とは?税務調査なし?デメリットや記載例を解説

税務調査に選ばれにくくなる、書面添付という制度があると聞きました。詳しく教えてください こんにちは、円満相続税理士法人の橘です。 相続税の税務調査は、2022年現在、全申告の4~5件に1件の割合で行われています。 そして、一度、税務調査に選ばれてしまうと、なんと87.6%の確率で

まとめ

相続税の税務調査は、世の中の方が考えている以上に厳しいものです。それは調査官の口調や態度が厳しいという意味ではなく、国税局の調査能力が凄まじいという意味です。

よく、『税務調査はお金持ちにしか関係ない』と思っている方がいますが、それは間違いです。税務調査に選ばれる人は、嘘の申告をした人、または申告が必要なのに申告しなかった人です。

お金持ちの人でも、全て包み隠さず適正な申告をしている人には税務調査は入りません。一方で、基礎控除を超えるか超えないかくらいの方でも、不誠実に財産を隠そうとする方には税務調査が入ります。

現金で隠せば、税務署もわかりっこないだろ

と考えている方は、国税局の力を甘く見ています。大事な家族に怖い思いをさせないためにも、正攻法で相続税対策をやっていきましょう。

税務調査の裏話をたくさん盛り込んだ無料のLINE公式アカウントを配信しています。是非、ご登録ください!最後までお読みいただき、ありがとうございました。