障害者の相続手続き 成年後見制度の手続きや費用について徹底解説

相続人の中に障害者がいる場合の手続きについて教えてください。

こんにちは、税理士の枡塚です。

相続人の中に、障害をお持ちの方が存在する場合の相続手続きについては、通常の手続きにプラスして、代理人の選任をしなければいけない場合もあります。

また、相続税申告においては、障害をお持ちの方の生活の保護を目的として、優遇措置も設けられています。

しかし、相続人の中に障害をお持ちの方がいる場合、手続きが増えることによって、相続税申告の期限に間に合わないという事態に陥ることがあります。

我々円満相続税理士法人では、スケジュール管理を徹底しながら、相続税申告を進めていきます。ぜひ、こちらも合わせてお読みください♪

そこで、この記事では、相続人の中に障害をお持ちの方がいる場合における代理人の選任について、一挙に解説をします。最後までお読み頂ければ、手続きが必要となった場合に、慌てず対応することが可能です♪

円満相続税理士法人 税理士

大学在学中に税理士を目指し、25歳で官報合格。大手税理士法人山田&パートナーズに入社し、年間30~40件の相続税申告に携わりました。丸6年間の実務経験を経て退社。地元関西に戻り、円満相続税理士法人に入社しました。現在も相続税申告を中心に業務に励んでいます!

目次

遺産分割協議には成年後見人等の選任が必要?!

まず、一番に留意をしなければいけないのが、遺産分割協議の場面です。

相続人が複数いるときは、その相続人全員で、お亡くなりになった方が所有していた財産をどのように分けるか話し合いをする必要があります。これを遺産分割協議といいますが、遺言書がない場合には、必ず行う必要があります。

遺産の分け方の大原則については、こちらで詳しく解説をしています!

法定相続分とは遺産相続する割合の目安!相続人が同意すれば変更OK

法定相続分って、相続する割合として国が定めた割合ですよね?この通り分けないとダメですよね? いいえ。誤解されている方が多いのですが、法定相続分とは、分け方の目安として国が定めたものです。あくまで目安なので、相続人の同意があるなら、必ずしも法定相続分通りに遺産を分けなくてもOKです

遺産分割協議にあたり、相続人の中に、障害をお持ちの方がいる場合には、成年後見制度の利用を検討する必要があります。

また、今回のテーマである相続人の中に障害をお持ちの方がいる場合とは少し離れますが、相続人の中に認知症の方がいる場合においても、判断能力が不十分なため、成年後見制度の利用が必要になります。

2025年には、高齢の方のうち5人に1人が認知症になるという推計もあります。

つまり、これからの相続手続きにおいて、成年後見制度の利用が必要になるケースは決して珍しいケースではなくなると予想されます。是非、他人事と思わず、最後までお読み頂ければ幸いです!

成年後見制度とは?

知的障害、精神障害などの理由で判断能力が不十分な方は、不動産や預貯金などの財産の管理をしたり、契約を結んだり、遺産分割協議をする必要があっても、自らこれらの手続きを行うことが難しい場合があります。また、十分に判断ができないことで、不利益な契約をしてしまう可能性もあります。このような判断能力が不十分な方を保護し、支援する制度のことをいいます。

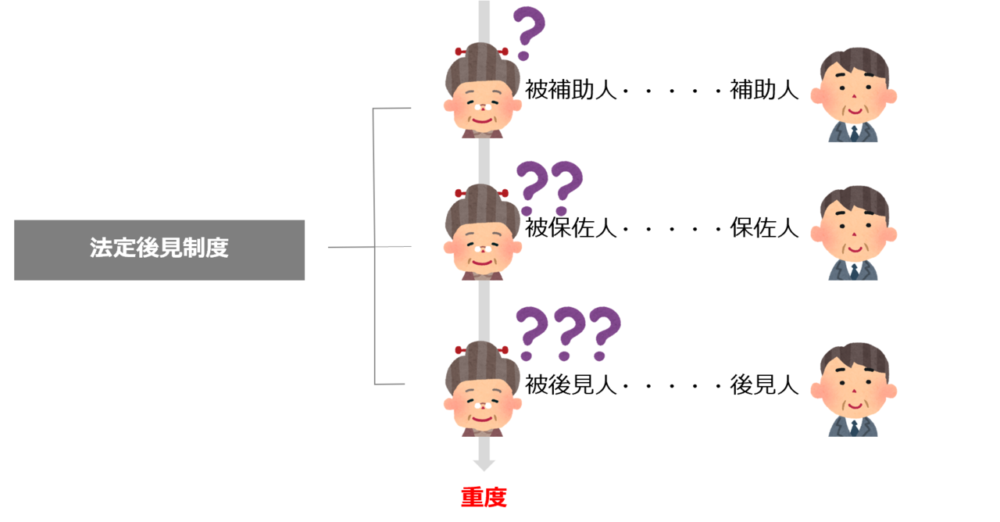

なお、成年後見制度は、「任意後見」と「法定後見」の2つに分類されます。

〈任意後見制度〉

判断能力が十分にある方が、自分自身の判断能力が低下したときに備えて、事前に自ら後見人を選んで、契約を結ぶ制度のことです。

誰になにを支援してもらうか具体的に決定した上で、後見契約を結び、実際に判断能力が低下・喪失したときに後見を開始する点が特徴です。

〈法定後見制度〉

既に判断能力が低下して、自身で財産管理等を十分に行うことができない方に、本人に代わって配偶者や子供などが申立てを行い、後見人を選任する制度です。

さらに、法定後見制度では、選任の申立を受けた家庭裁判所が判断能力に応じて、補助、保佐、後見の3つの類型から適切なものを選択し、状況に応じた支援を行います。

「補助」は、判断能力がある程度低下してしまった人に適用されるもので、3つの類型の中では最も軽度なものです。補助の対象になる方は、日常生活には特段問題がない方が多いため、被補助人は一人で行うことが難しい事柄に限って、必要に応じて補助人にサポートをお願いします。そのため、補助人には、包括的に権限が付与されるわけではなく、必要に応じて個別に代理権や同意権が付与されることになります。

「保佐」は、判断能力が相当程度低下してしまった人に適用されるもので、3つの類型のうち、中間に位置します。保佐の対象になる方は、重要な法律行為(不動産の取引や遺産分割協議、金銭の貸し借りなど)について、サポートを必要とする状態にあるため、保佐人は、被保佐人が行った法律行為を完全に有効にする同意権と、それを取り消すための取消権を有します。

「後見」とは、判断能力がほとんどなくなってしまった人に適用されるもので、3つの類型のうち、最も重い類型です。後見の対象になる方については、様々な不利益から法的に広く保護することが重視されています。そのため、後見人は、被後見人に代わって法律行為を行う代理権と被後見人が行った法律行為を取り消すための取消権を有します。

ちなみに、成年後見制度のうち、最も利用者数の多い類型であり、利用者全体の約8割がこの「後見」を利用しています。

遺産分割協議において成年後見制度が必要になるケースとは?

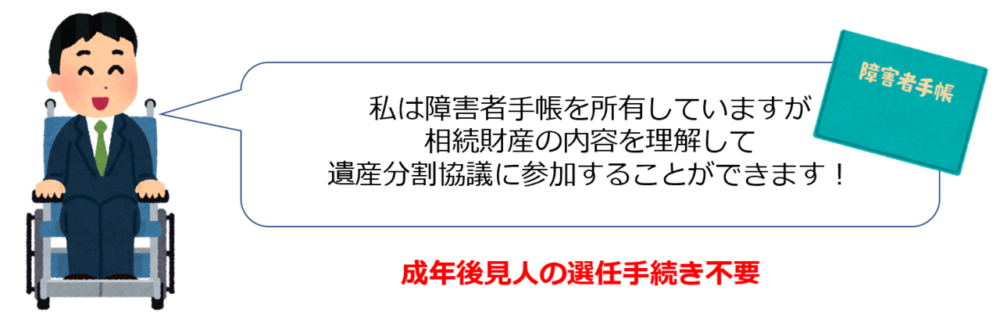

知的障害や精神障害によって、判断能力が不十分なため、相続財産の内容を理解した上で、遺産分割協議をすることが難しい相続人がいる場合に成年後見制度を利用し、その相続人の代理人を選任した上で遺産分割協議を行う必要があります。

たとえ、身体に障害をお持ちであっても、判断能力がしっかりしており、相続財産の内容を理解した上で、遺産分割協議に参加することが可能であれば、その方については、成年後見人等の選任は不要です。

それでは、成年後見制度の利用が必要になった場合、どのように手続きを行えば良いか見ていきましょう!

選任の方法

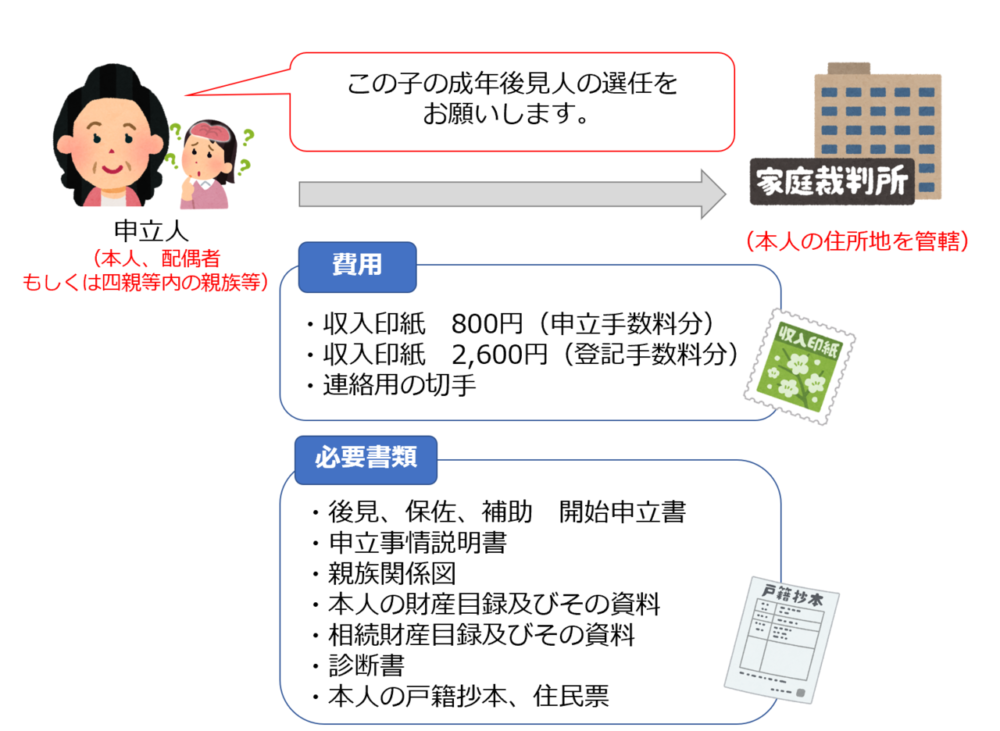

成年後見人等の選任は、本人の住所地を管轄する家庭裁判所に申立をします。

申立人になれるのは、本人、配偶者、四親等内の親族等です。

成年後見人等になる人は、親族に限らず、弁護士や司法書士、社会福祉士などの専門家が選任される場合もあります。成年後見人等になるために、特に資格は必要ありませんが、成年後見人等は、申立のきっかけとなったこと(不動産の取引や遺産分割協議、金銭の貸し借りなど)が終わった後も、本人が亡くなるか、判断能力が回復するまで、職務が続くことになるため、注意が必要です。

選任手続きには、申立手数料として800円、登記手数料として2,600円分の収入印紙が必要になります。また、連絡用の切手も必要です。後述しますが、本人に判断能力がどの程度あるかを医学的に判定するため、鑑定という手続きが行われる場合があります。この場合、鑑定費用として、10~20万円の費用がかかります。

成年後見人の申立を行うための「後見・保佐・補助開始等申立書」は裁判所のホームページから入手が可能です。

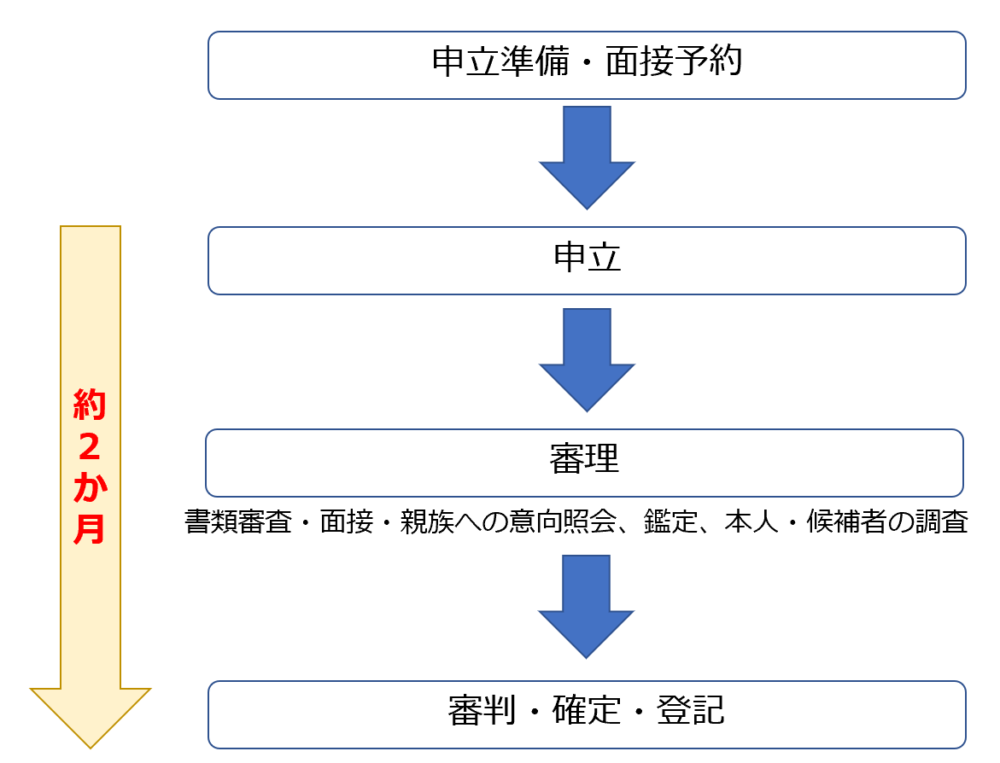

選任までの流れ

一般的な選任までの流れは下記の通りです。

申立がされると、家庭裁判所は、必要書類がすべてそろっているか、必要な事項がきちんと記載されているか、を審査します。

書類の内容によっては、本人や親族、成年後見人等候補者に申立に至った事情などを面接し、照会することがあります。

また、本人に判断能力がどの程度あるかを医学的に判定するため、鑑定という手続きを行う場合もあります。申立時に提出する診断書とは別に、家庭裁判所が医師に鑑定を依頼し、実施されます。法律上、後見・保佐の場合には原則、鑑定が必要となりますが、診断書の内容などに応じて、省略されることもあります。

さらに、本人の意思を尊重するため、申立内容など本人からの意見を伺う本人調査や成年後見人等候補者の適格性に関する調査もあわせて実施される場合があります。

鑑定や調査が終了すると、家庭裁判所は、後見等の開始を審判し、最も適任と思われる成年後見人等を選任します。後見等開始審判の確定後、家庭裁判所が、法務局に審判内容を登記してもらうように依頼をし、成年後見人等の職務が開始されます。

一般的に、申立から審判までおおむね1~2か月かかるといわれています。

申立をした事案の内容に応じては、2ヶ月以上かかる場合もありますので、成年後見人等の選任が必要なときは、相続税の申告期限に余裕をもって手続きを開始する必要があります。

後見制度開始後に費用はかかる?

後見人等は、報酬をもらうことができます。報酬について、申立があった時に審判で決定されます。つまり、申立がない場合には、報酬の支払いは不要です。

報酬額は、法律で決まっているわけではありません。裁判官が、事務内容や管理をしなければいけない財産の内容等を総合的に考慮して、適正妥当な金額を算定します。

東京家庭裁判所が公表している目安は月額2万円です。

ただし、財産の額が高額になると、事務負担が複雑、困難になることを考慮して、増額されます。

・基本報酬:月額2万円

・財産額が1,000万円超5,000万円以下:月額3~4万円

・財産額が5,000万円超:月額5~6万円

親族が成年後見人になる場合でも、報酬をもらうことはできますか?

報酬を受け取ることは可能です!

上記の金額を参考に、事案に応じて、少し減額して算定されます。

また、遺産分割協議や不動産の売却、保険金の請求手続きなど、特別な事情があった場合には、上記の基本報酬額の50%の範囲内で相当額の報酬を付加することができます。

また、裁判所の判断で、後見人のサポートを行う成年後見監督人が選任されることがあります。成年後見監督人も通常の後見監督事務を行った場合、下記の報酬を受け取ることができます。

・財産額が5,000万円以下:月額1~2万円

・財産額が5,000万円超:月額2万5,000円~3万円

後見制度を止めることはできる?

認知症が心配だから、後見制度の利用を検討しています。

後見制度の利用を止めたいと思ったときに、止めることはできますか?

後見制度自体を止めることができるのは、下記のいずれかに該当する場合だけです。

・被後見人等が死亡した場合

・後見の原因が消滅し、家庭裁判所が後見開始の審判を取り消した場合

ちなみに、『後見の原因が消滅する』とは、判断能力がない方の判断能力が回復するときや病状が回復するときですので、現実的には、余り該当することがありません。

そのため、後見制度を利用せずに、家族信託を利用する方も増えています。

家族信託は、後見制度のデメリットを廃除した制度とも言われています。そんな家族信託について、こちらで日本一優しく解説をしています♪

相続税の障害者控除

家族信託とは?日本一わかりやすく解説してみました

母が重度の認知症になってしまいました!今からできる相続対策はありますか? こういった相談を受けることがあります。 残念ですが、重度の認知症となった場合、相続対策は一切できません…。症状が進む前に、家族信託等の対策をしておくべきでしたね… 認知症になってしまうと、相

障害者の方が相続又は遺贈により、財産を相続すると、相続税額の一部から控除することが可能です♪

相続税の障害者控除については、こちらで詳しく解説をしています!

相続税の障害者控除 陥りやすい注意点5選!要件も徹底解説しました!

相続人の中に障害者がいると、相続税が安くなるのでしょうか? こんにちは、税理士の枡塚です。 相続税申告においては、障害をお持ちの方の生活の保護を目的として、優遇措置が設けられています。 こちらでは、相続税申告における優遇措置について、解説をしていきます♪ 最後までお

まとめ

相続人の中に障害者の方がいる場合、手続きや検討すべき事項が増加することをご理解頂けたかと思います。家庭裁判所など慣れない機関での手続きも必要になるため、余裕をもって手続きを開始することが重要です!私たち円満相続税理士法人では、このような特殊な案件も経験豊富な税理士が、各種専門家としっかり連携を取りながら、サポートしていきます!

弊社ではYouTubeやブログのほか、以下のLINE公式アカウントに登録して頂いたお客様には相続に関連するお役立ち情報をたくさん配信しております。是非ご登録してみてください。