相続放棄すべき?相続における借金問題の解決方法とは

借金を残したまま亡くなる人がいます。

そのような事態を想定すると、相続における借金問題は誰にでも起こり得ることだといえるでしょう。相続における借金問題を解決しようとするとき、相続放棄を利用することも珍しくありません。

相続を放棄すれば、亡くなった人の借金を引き継がずに済むからです。相続における借金問題で悩んでいる人は、相続放棄の手続きについて知っておく必要があります。

そこで、相続放棄はどのような人が行うべきなのか、実際の手続き方法やその際に気をつけるポイントなどとあわせて見ていきましょう。

※これをやると、相続放棄ができなくなります↓

専業主婦のへそくり貯金は相続税の税務調査で狙い撃ち?

こんにちは、円満相続税理士法人の橘です。 結婚をしてからずっと専業主婦であった。 親から遺産をほとんど相続しなかった。 この2つに当てはまる奥様の通帳に、多額(だいたい3000万位から)の預金がある場合には、税務署から、 妻の通帳にあるお金は、実質的には夫のもの

また、相続発生から3年以内に故人から生前贈与を受けた場合、原則として、その財産も相続税の対象になるので注意が必要です。ただ、相続放棄をしている相続人の場合、生命保険金などのみなし相続財産を受け取っていない限り、相続税を支払う義務は発生しません。

相続前7年以内の生前贈与は遡って持ち戻し加算!2024年改正で3年から7年へ

贈与を受けてから7年経つ前に、父が亡くなってしまいました 円満相続税理士法人の橘です。 生前贈与をしてから7年以内に、贈与した方が亡くなった場合には、その贈与はなかったものとして相続税を計算しなければいけません。これを『生前贈与の7年内加算』といいます。 2023年12月31日ま

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

生命保険の受け取り

夫婦と子ども1人の家族で、夫が亡くなり相続が発生したとします。

夫には借金があったので、妻と子どもが相続を放棄しました。この場合、もし夫が自分を被保険者、妻を受取人とする生命保険に加入していたとき、妻は保険金を受け取ることができるのでしょうか。

もちろん、妻は夫が加入していた生命保険の保険金を受け取ることができます。なぜなら、保険金は故人の遺産ではなく、受取人自身の財産となるからです。そのため、妻が夫の相続を放棄したからといって、保険金を受け取る権利がなくなるわけではありません。

ただ、このケースで妻が受け取った保険金は、みなし相続財産にあたり、相続税の課税対象となってしまうことがあるので注意しましょう。みなし相続財産とは、故人の遺産ではありませんが、故人が亡くなったことが原因で相続人が取得した財産のことです。保険金の場合、「500万円×法定相続人の数」の非課税枠が定められていて、この額を超えた部分が課税の対象になります。上記の例の場合、通常であれば非課税枠は1000万円となり、妻の受け取った保険金がこの額を超えるとき、相続税が課税される可能性が出てくるのです。

しかし、非課税枠の適用を受けられるのは、相続人だけです。相続を放棄した人は相続人ではないので、非課税枠を適用できません。そのため、相続を放棄した妻が受け取った保険金に対して、全額課税されてしまうケースもあり得ます。

相続財産内の空き家の存在

遺産のなかに含まれる親の自宅が空き家の状態になっている場合も珍しくありません。

空き家のなかには、老朽化などによって資産価値がほとんどなくなっているケースも多いでしょう。そのうえ、相続すると維持費や固定資産税なども負担しなければならないので、余計な出費を強いられてしまいます。そのようなことから、遺産のなかに空き家がある場合、相続を放棄したいと考えてしまうのも無理はありません。

しかし、相続を放棄したからといって、空き家と無関係になれるわけではないことに注意しましょう。

相続人が相続を放棄しても、空き家の管理責任が残るからです。たとえば、相続人が相続を放棄して、遺産である空き家の管理をしなかったとします。その後、老朽化により空き家が倒壊して近隣の人に被害が出たら、相続を放棄した相続人が責任を負わなければなりません。

遺産のなかに空き家がある場合、相続を放棄するか否かにかかわらず、管理しなければならないのが原則なのです。

故人の担保

故人の遺産のなかに担保がついている自宅があったとします。

その際、もし担保されている借金の額が遺産総額よりも大きい場合に相続するとどうなるでしょうか。

相続人は自分の財産で担保されている借金の一部を返済しなければならなくなります。したがって、このようなケースでは、相続放棄をするのが一般的です。ただ、相続人が故人と一緒に住んでいたとき、相続を放棄してもそのまま自宅に住み続けられるのかという問題が発生します。このようなケースに遭遇すると、相続放棄をすればよいのか迷ってしまうことも少なくありません。

相続人が故人と一緒に住んでいた場合、もし、相続人が相続を放棄したときは自宅を明け渡さなければなりません。相続人が相続を放棄すると、その放棄によって相続人になった人が自宅の権利を取得するからです。また、相続放棄により相続人がいなくなると、最終的には競売にかけられて処分されるので、相続人は住む権利を失います。どうしても自宅を残したいのであれば、相続放棄以外の方法で解決をはかるしかありません。

相続を放棄する前に、故人の自宅の名義だけを変更してしまえばよいのではと考える人もいるでしょう。しかし、このようなことをすると、原則として相続を承認したとみなされてしまいます。それにより、相続を放棄することができなくなってしまうので注意が必要です。

相続放棄の流れと必要な手続きについて

相続放棄は、法定相続人1人で行うことができ、手続きもそれほど複雑ではありません。しかし、相続放棄ができる期限など、気をつけなければならない点がいくつかあるので、手続きの流れをしっかり把握しておくことが大切です。そこで相続放棄の方法や手続きの流れについて解説していきましょう。

手順1:相続財産の調査

通常、遺産が超過債務であるときに相続放棄をします。遺産の状況を正確に把握していなければ、超過債務であるか否かを判断できません。

そのため、相続放棄の手続きをする際、まず、遺産の状況を調査することから始めなければなりません。

遺産を調査するためには、その内容が分かる資料が必要になります。

たとえば、預貯金であれば通帳やキャッシュカード、不動産であれば権利証(登記識別情報)や固定資産税の納税通知書などです。相続人が遺産の調査をする場合、まずこれらの資料や書類を探しましょう。

もし、これらの資料や書類が見当たらなかった場合、故人の保有していた預貯金や不動産を調査するため、金融機関に照会したり名寄帳(固定資産課税台帳)の写しを請求したりしなければなりません。

その際、故人の死亡の記載がある戸籍謄本(戸籍全部事項証明書)と請求者が相続人であることを証明できる戸籍謄本も必要になるので準備しておきましょう。それから、遺産の調査をする際、金融機関や役所から本人確認資料の提示を求められるので、運転免許証など身分を証明できる書類の用意も欠かせません。

また、相続放棄には手続きできる期限が定められています。そのため、その期限内に相続放棄の手続きができるように遺産の調査を終わらせなければならないのが原則です。

しかし、遺産の状況によっては、期限内に調査を終わらせるのが難しいケースもあるでしょう。そのようなときは、家庭裁判所に申立てて、相続放棄の期限を伸ばしてもらうことを検討する必要があります。

手順2:相続放棄申述書の郵送

遺産の状況を調査した結果、マイナスの財産のほうがプラスの財産より多いことが分かった場合、相続放棄を検討します。

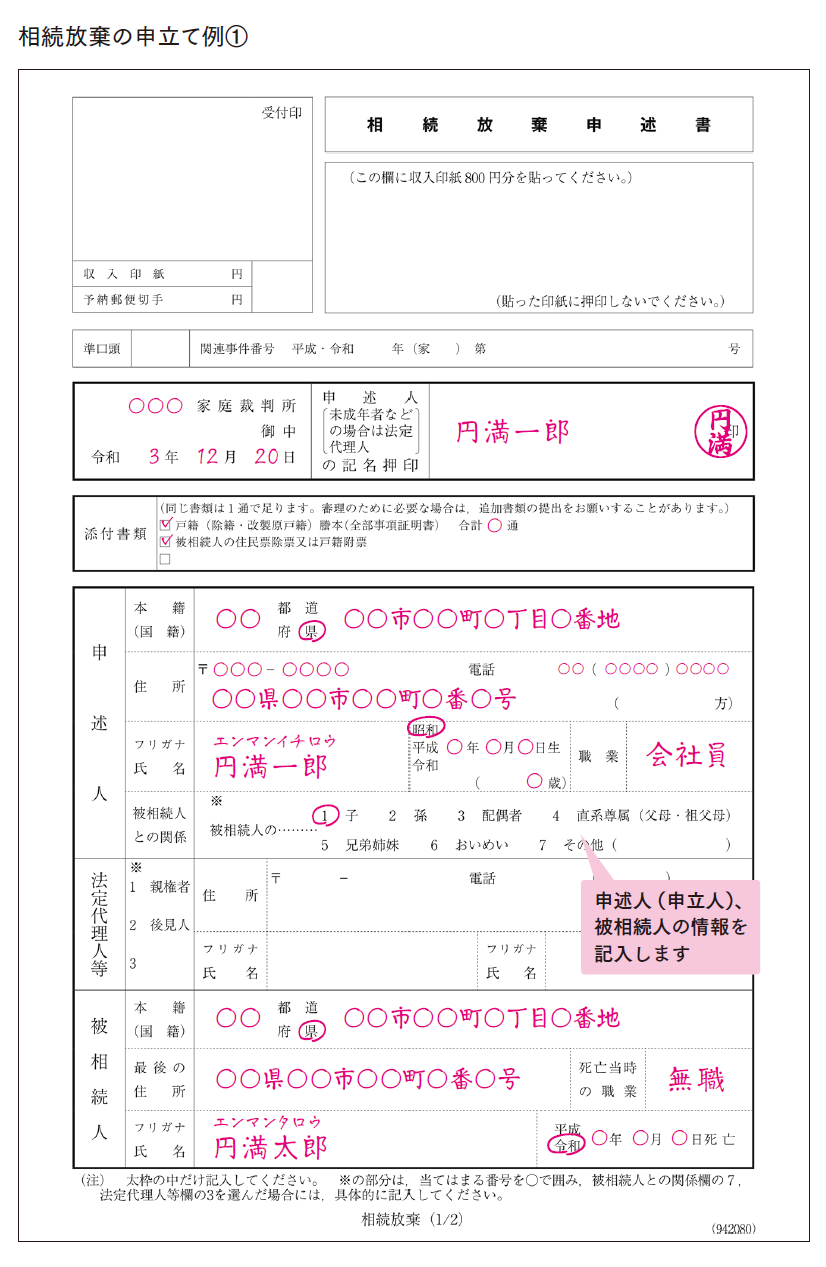

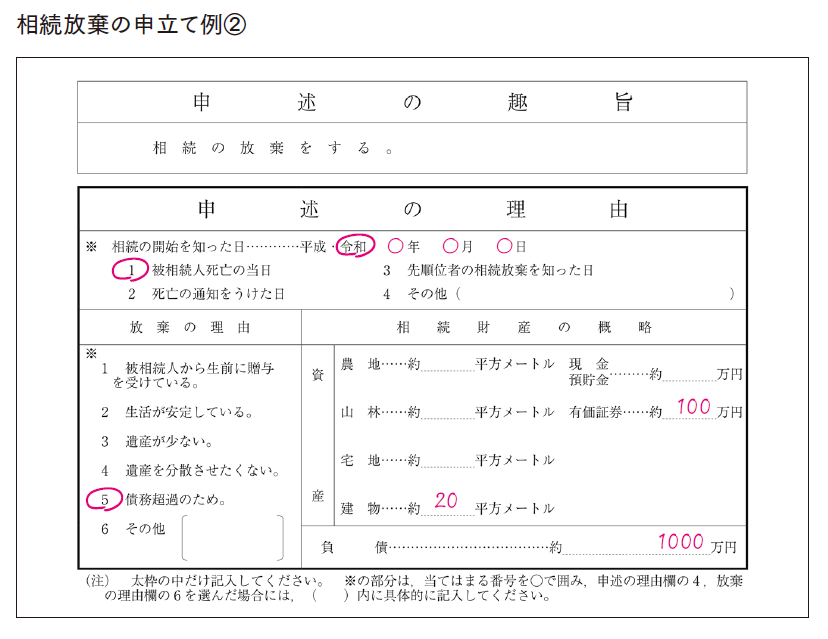

相続放棄をするには家庭裁判所へ申述(申立て)をして行わなければなりません。相続放棄は申述先の家庭裁判所まで出向き、書類を提出して行うのが原則ですが、郵送で手続きすることも可能です。申述先の家庭裁判所が自宅から遠方にある場合は、郵送で手続きをするとよいでしょう。

なお、相続放棄の申述をする際、相続人1人につき800円と連絡用の郵便切手代数千円の費用が必要になります。故人の相続関係や放棄する相続人の状況により、相続放棄の手続きにかかる期間が違います。単純な事案のときで、スムーズに進めば1週間以内で手続きが完了するケースも珍しくありません。

手順3:管轄の裁判所の確認

相続放棄の申述は、故人の最後の住所地を管轄する家庭裁判所へ行わなければなりません。故人の最後の住所地とは、故人が亡くなったときに住民票で定めていた住所のことです。

ただ、故人が住民票と違う場所に住んでいて、そこで亡くなったときは、その場所が最後の住所地になります。そのため、相続放棄の申述をする際、あらかじめ管轄の家庭裁判所を確認してから、申述書を作成したり必要書類をそろえたりしたほうがよいでしょう。

手順4:届いた照会書への回答

相続人が相続放棄の申述を行うと、手続き先の家庭裁判所から照会書が送られてきます。

照会書とは、相続放棄の要件を満たしているのか否かを確認するため、家庭裁判所側が放棄をした相続人に対して一定の事項を質問するために送る書類のことです。

「故人の遺産の内容をどのくらい把握しているのか」「なぜ相続を放棄するのか」などの事項が照会書によって質問されます。

そのため、家庭裁判所から相続人のもとへ照会書が届いたら、質問事項に回答しなければなりません。相続人は、照会書の質問事項に回答したら家庭裁判所へ返送します。

相続人が照会書へ回答した内容は、相続放棄の要件を満たしているか否かを判断するための参考資料となるので、事実を正確に記載することが大切です。

また、照会書の回答事項の下に、相続人の氏名と電話番号を記載してその横に押印します。その際、相続放棄申述書に押印した印鑑と同じものを使用して押印しなければなりません。これらのことを不備なく行うために、相続放棄の申述をする際は、相続放棄申述書の写しをとっておいたほうがよいでしょう。

手順5:相続放棄申述受理通知書の受け取り

照会書を返送した後、家庭裁判所で相続放棄の要件が満たしているか否かの判断を行います。

問題なければ相続放棄の手続きが受理され、相続人のもとに相続放棄申述受理通知書が届きます。相続人は、この書類を受け取ることで相続放棄が認められたことを確認することができるのです。

相続放棄申述受理証明書は再発行してもらえないので、家庭裁判所から届いたら、しっかり保管しておきましょう。また、他の機関に対して故人の相続を放棄したことを証明するために、相続放棄申述受理証明書が必要になるケースもあります。

たとえば、故人の預貯金や不動産の相続手続きを行う際、法定相続人のなかに相続を放棄した人がいる場合です。

相続放棄以外の借金問題への対処法

相続における借金問題が生じたとき、相続放棄をして対処するのが一般的です。しかし、状況によっては、相続放棄以外の方法で対処したほうが好ましいケースもあります。

そこで、相続放棄以外の借金問題への対処法について見ていきましょう。その具体的内容や手続きをする際に気をつけるべき点について解説していきます。

方法1:限定承認

相続人が故人の遺産を全て引き継ぐことを単純承認といいます。

もし、故人の遺産のなかに借金がある場合、単純承認を行うと相続人はその借金を全て引き継がなければなりません。一方、限定承認をして相続すれば、遺産に含まれるプラスの財産の範囲内で借金の責任を負う形になります。

そのため、故人の借金を相続しても、自分の財産で返済をしなくて済むのです。ただ、限定承認をするためには、共同相続人全員で行わなければならないことに注意しましょう。

方法2:自己破産

相続を放棄すれば、故人の借金を引き継がなくて済みます。ですが、自分も借金を負っていた場合、その支払い義務からは逃れられません。

もし、自分の借金を放棄したいのであれば、自己破産を選択しましょう。裁判所へ自己破産の申立てを行い、破産手続きの開始決定を受けた後、免責(借金を免除してもらう)の許可を受けられれば、借金の支払い義務がなくなります。

方法3:親族などに肩代わりしてもらう

故人の借金を相続したとき、家族や親族が経済的に恵まれているのであれば、自分の借金を肩代わりしてもらう方法もあります。

しかし、家族や親族が代わりに返済すると自分に対して贈与税がかかってしまうので注意しましょう。なぜなら、家族や親族からもらったお金で借金を返済したと判断されてしまうからです。家族や親族に自分の借金を肩代わりしてもらう際、贈与税がかからないようにするにはどうすればよいのでしょうか。

それは借金の返済にあてるお金を家族や親族から借りたという形にする必要があります。その際、返済の意思の存在が重要なポイントです。そのため、お金の貸し借りの契約書を作成し、返済の記録を残しておくようにしましょう。

税金や借金の肩代わりに贈与税をかけさせない3つのポイント

息子が多額の借金を抱えており、私が代わりに返済しようと思っているのですが、贈与税が課税されると聞きました。本当でしょうか? こんにちは。円満相続税理士法人の橘です。 借金の支払いを肩代わりすると『借金と同じ金額のお金を贈与したのと同じ』という理屈で贈与税が課税される

借金を相続する場合は法定相続分

さて、亡くなった方が負の遺産を残したものの、プラスの遺産の方が大きい場合には、負の遺産も含めて相続することを選択されるのが一般的です。不動産賃貸業や事業を営んでいた方が亡くなった場合には、借入金が残されているのもよくある話です。

さて、この負の遺産を相続することを選択した場合、負の遺産の分け方にはプラスの遺産と異なるルールがあります。負の遺産の分け方は、①原則として法定相続分で相続人に帰属し、②債権者と相続人全員の同意があった場合には、特定の相続人に相続させることができます。

プラスの遺産の場合には、相続人全員の同意があれば好きな分け方にすることができましたが、負の遺産は相続人だけの問題では済まされず、お金を貸している債権者の権利も守らなければいけません。

相続人の中で返済能力の乏しい人に借金を集中させたら、その分の借金を回収することができず、債権者は泣き寝入りになってしまうかもしれません。そのような事態を起こさないためにも、原則は法定相続分、債権者の同意があった場合には特定の相続人が相続することが認められます。そのため、亡くなった方が不動産賃貸業を営んでおり、アパートローンがあるような場合には、遺産分割の内容について、銀行からも承諾を得なければいけないので、その分、色々と大変です。

不要な土地だけを放棄できる制度が始まる

これまでの法律では、必要な財産だけ相続し、不必要な財産だけを相続放棄することはできませんでした。

そのため、処分に困るような土地が日本中に大量発生し、困っている方が大勢います。

この現状を変えるべく、相続土地国庫帰属法という新しい法律が制定されます。要件を満たせば、不要な土地だけ相続放棄することが可能になります。

相続土地国庫帰属法 いつから?管理費はいくらかかる?徹底解説!

先代から所有している地方の土地を誰も相続したがらないので困っている… 相続した地方にある山林を手放したいけど、売却もできない。良い方法はありませんか? といったお話は、実務上、本当によくお伺いします。 現行の民法では、一部の財産を放棄し、必要な財産の

【まとめ】正しい手続きを知って放棄できる借金は放棄しよう

故人の遺産のなかに借金があったとき、相続人はその支払い義務を引き継がなければならないのかと不安になってしまいます。

しかし、相続放棄をはじめとする正しい手続きをしたうえで対処すれば、無駄な負債を負わされることもありません。そのため、故人の借金を放棄できる正しい手続きを知っておくことが大切です。

ただ、手続き方法を知らずに、故人の借金を相続してしまい、自分の家族や親族に肩代わりしてもらっている人もいるでしょう。この場合、相続税が発生してしまうケースもあります。

そのほかの相続手続きはこちらの記事にまとめました。最後までお読みいただきありがとうございます!

相続手続き期限別一覧チェックリスト【完全保存版】自分でできる!

親族に相続が起きてしまった場合に、まず多くの方が思うのは。「まず、何からやっていいのかわからない!」ということです。 相続の手続きはたくさんありますが、まずは期限があるものも含め全体像を抑えることが先決です!今回は、ぶっちゃけ相続手続き大全のダイジェスト版として解説していきます。