円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者22万人。

両親から相続した不動産を売却したのですが、購入時の契約書がないため所得税の計算ができなくて困っています!

購入時の資料がないと、所得税が非常に高くなってしまいます!しかし、まだ諦めないでください

この記事を最後まで読めば、所得税の負担を大幅に減らすことができるかもしれませんよ♪

【基礎知識】不動産売却時の税金

不動産を売却した時にかかる税金は、所得税と住民税です。いずれの税金も、不動産を売却して、儲けがでたときにしかかかりません。

不動産を売却した時の税金は、シンプルです。

買った時の金額と、売った時の金額を比べて、売った時の金額の方が高ければ、その差額が儲け

その差額(儲け)に対して20%の所得税と住民税が課税される

以上です。とても簡単ですよね。

例えば、5000万で買った不動産が、8000万で売れたなら、差額の3000万が儲けです。

不動産を売却したことによる儲けのことを、譲渡所得(じょうとしょとく)といいます

そして、その譲渡所得に、原則として20%の税金がかかります。

詳しく知りたい人はこちらの記事をご覧ください。

相続した不動産の譲渡所得

父から相続した不動産を売却しました。譲渡所得はどのように計算しますか?

相続した不動産を売却した場合、譲渡所得はどのように計算するでしょうか?

ちょっと考えてみましょう。

売った時の金額はすぐにわかりますよね。

問題は、買ってきた時の金額です。

ここの金額は、いつ時点での金額を使うべきだと思いますか?

相続した時の金額?

もしくは、亡くなった人が買ってきた時の金額?

正解は…

亡くなった人が買った金額です!

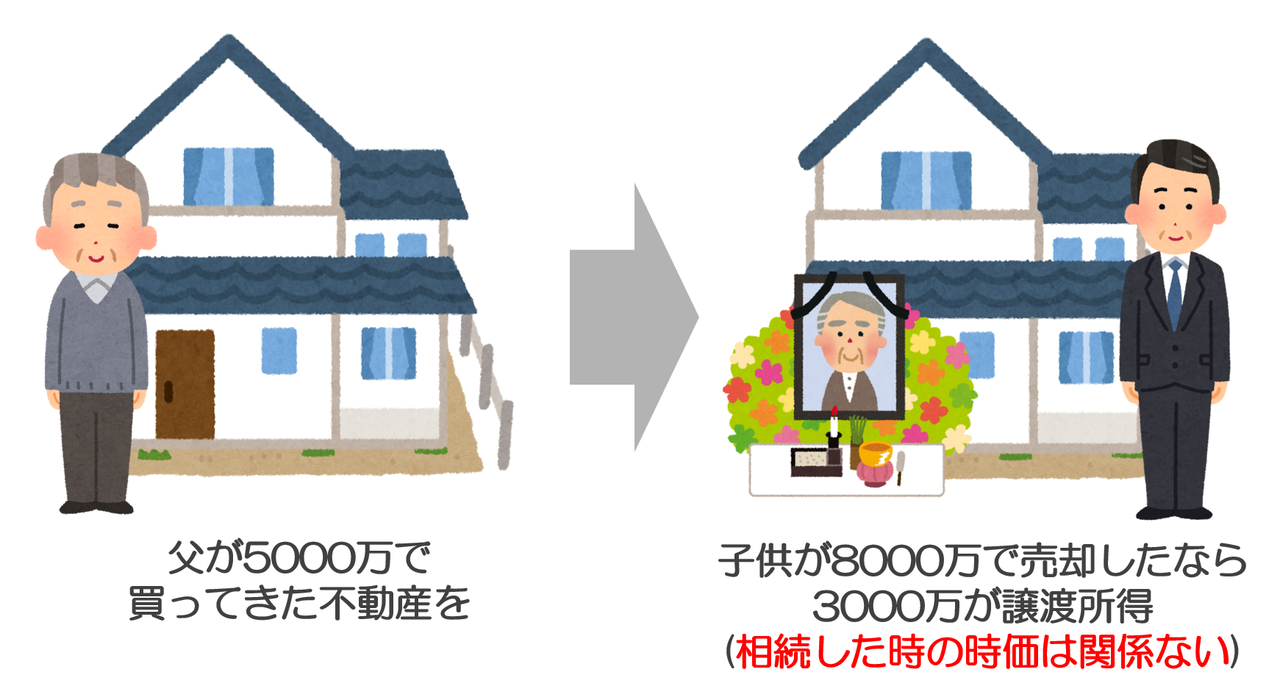

相続したものを売却するときの譲渡所得の計算は、亡くなった人が購入してきた時の金額をベースとして計算します。

つまり、父が5000万で買ってきた土地を、子供が相続して、子供が8000万で売却したとします。この場合、譲渡所得の金額は8000万から5000万を引いた3000万ということになります。

子供が相続した時の価格は、譲渡所得の計算には関係ないということになります。

この取り扱いは、先祖代々から引き継がれている不動産でも同じです。先祖が買ってきた時の金額を使って、譲渡所得を計算しなければいけないのです。

買ってきた時の金額のことを取得費(しゅとくひ)といいます

終戦前後から持っているような土地は、まだ貨幣価値が違ったのもありますが、非常に低い金額で取引されていました。

そのため、先祖代々から持っているような土地の場合には、売った金額のほとんどが譲渡所得になるため、多額の所得税と住民税が発生します。

取得費不明の場合は『5%ルール』

父がいくらで買ったかなんて、まったくわかりません

という人が世の中には非常にたくさんいます。

皆さんは分かりますか?皆さんのご両親が、ご両親の住んでいる不動産をいくらで購入してきたか。

なんとなくはわかりますが、正確にはちょっと…

という人がほとんどだと思います。

ただ、亡くなった人が購入した金額がわからないと、譲渡所得の計算ができません。

このようなケースでは、非常に辛いルールが採用されます。

その名も5%ルールです

【5%ルールとは】買った時の金額(取得費)が不明である場合には、売った金額の5%を、取得費とみなして譲渡所得の計算をしなければいけない、というルールです。

例えば、

・父から相続した不動産を売却したら1億円になった

・しかし、父がいくらでこの不動産を買ったのかは完全に不明

このような場合には、売却した金額1億円の5%にあたる500万円が、買ってきた時の金額と取り扱われます。

そうすると、1億円から500万円を引いた9500万が譲渡所得になります!ここに20%の税金がかかりますので、相当大きい金額になります。

いやいや、父がそんなに安い金額で買ったはずないですよ!

という声も聞こえてきそうですが、残念ながら取得費が不明である以上、そのルールに従わざるをえません。国税庁のホームページにも、次のように記載されています。

権利証に購入金額は記載されていない

売買契約書はありませんが、権利証ならあります。これならOKですか?

なお、権利証には購入金額が書かれれていないことが一般的です。そのため、権利証だけあっても購入金額を明らかにすることはできないのです。

このような事態にならないようにするためにも、不動産をいくらで購入したかは、必ずわかるようにしておかないといけません。

取得費を合理的に算出して節税

5%なんて納得できません。もっと高い金額で買ったはずです!

という方に、朗報です。

合理的に、過去の購入金額(取得費)が算出できれば、その金額を購入金額として確定申告することが認められます。

過去の取得費を合理的に算出する方法

購入した不動産業者が今もあるなら、当時のチラシやパンフレットを探してもらう方法

登記簿謄本の抵当権の欄から、購入時のローン情報から推測していく方法

不動産鑑定士に過去の取得費を算出してもらう方法

国会図書館で過去の路線価を取得する方法

上記の方法を組み合わせる方法

合理的であると認められるためには、かなりの理論武装が必要になります。よくこの合理性について税務署と納税者の間で裁判になることもあります。

認められるかどうかは、最終的に税理士と税務署の交渉によって決まることもあります。

取得費コンサルティング

取得費不明土地の確定申告

私たち円満相続税理士法人では、取得費不明の不動産について、合理的に取得費を算出し、確定申告を行っています。

5%じゃ、納得できない!

という方のうち、売却した不動産が下記の全てに該当する方は、是非お問合せください。

昭和40年代以降に購入している

住宅街や商業地に所在する宅地である(山林や原野ではない)

購入してから現在に至るまで、ずっと宅地である

上の条件に当てはまらないと、受けてくれませんか?

受けられないわけではなく、受けたとしてもお役に立てない可能性が高いです…!

昭和30年代以前購入の不動産

終戦があった昭和20年から昭和30年代に購入した土地は、現在の価格と比べると、5%の方が高いこともよくあります。都市が開発されていなかったのと、現在の貨幣価値とは大きく異なりますので。

そのため、その時代に購入した不動産については、合理的な価格を算出しても、結局5%前後になる可能性が高いので、お役に立てない可能性が高いです。

購入時期は登記簿謄本で確認できる

父が不動産を買った時期がわかりません。どのように調べればいいですか?

法務局で、不動産の登記簿謄本(全部事項証明書)を取得しましょう。購入した時期が確認できます

山林や原野は難しい

うちの事務所では、山林や原野の過去の取得費を計算するのは厳しいです。申し訳ありませんが、不動産鑑定士事務所にご相談ください。

※ご紹介は可能です。

国会図書館で過去の路線価を取得

円満相続税理士法人の伊藤税理士が、過去の取得費を計算するために国会図書館で過去の路線価を掘り当てました。

そのブログ記事はこちらです。

完全成果報酬

過去取得費コンサルティングの報酬は、完全成功報酬制です。

【報酬額】節税額×30%+消費税

※万が一、税務署から認められなかった場合には、報酬は全額返金いたします。

※別途、事前調査費用として一物件につき5万円+消費税を頂戴いたします。当該調査費は、コンサルティングを依頼するか否かに関わらず発生し、お返しすることはできません。なお、正式にコンサルティングをご依頼いただいた場合には、当該調査費は、ご報酬からお値引き致します。

※上記金額が30万円を下回る場合には、ご報酬を30万円+消費税とさせていただきます。

※確定申告書作成もあわせて依頼する場合には、別途、確定申告書作成料を頂戴いたします。

まとめ

不動産を購入した時の契約書をなくしてしまうと、売却する時の税金が高くなってしまいます。

自分で買ったものであれば、金額を忘れるということはないと思いますが、相続した後の子供達は、両親がいくらで購入したかはわかりません。

年末年始や、お盆の時など、家族が集まる機会があれば、不動産を購入した時の書類の保管場所や、購入金額について、家族で共有しておくといいですね♪

自宅は売却の仕方一つで、税金が何千万円も変わります。所得税だけでなく相続税に、とても大きな影響を及ぼすからです。※3000万の特別控除を知らない人は必ずこの記事も読んでくださいね

是非、自宅の売却を検討している人は、売却する前にご相談いただければと思います!

最後までお読みいただき、ありがとうございました。税制改正情報をタイムリーに配信しているLINE公式アカウントがありますので、登録していただけると嬉しいです(^^)/