不動産を売却した時の税金を税理士が日本一わかりやすく解説しました

不動産を売却したのですが、どのように税金がかかるかわかりません。教えてください。

こんにちは、円満相続税理士法人の橘です。

不動産を売却し所得(儲け)がでた場合には、その儲けに対して所得税と住民税が課税されます。

逆をいうと不動産を売却して、儲けがでなかった場合には、税金は一切かからないことになります。

今回の記事では、

不動産を売却するのは初めてです…

という初心者の方向けに、日本一売れた相続本の作者である私が、不動産売却に係る税金の考え方をわかりやすく解説します。

最後までお読みいただければ、全体像が理解でき、税額を軽減できる方法も見つかると思いますよ♪

1分でわかる動画はこちら↓

不動産の譲渡費用一覧【完全保存版】あいうえお順

不動産を売却した時にかかる所得税の計算上、費用(経費)として認められるものを教えてください 違約金 譲渡費用になる 既に売買契約を締結している資産をさらに有利な条件で売るためのもの。 手付金の倍返しを指します。この場合、手付金の返還部分は譲渡費用になりません。あくまで多

【取得費不明の相続土地売却】譲渡所得の確定申告で5%にしない方法

両親から相続した不動産を売却したのですが、購入時の契約書がないため所得税の計算ができなくて困っています! 購入時の資料がないと、所得税が非常に高くなってしまいます!しかし、まだ諦めないでください この記事を最後まで読めば、所得税の負担を大幅に減らすことができるかもし

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

所有期間も引き継がれる

父から相続してから売却までは1年しか経ってないけど、父は5年以上所有してたよ。この場合の税率は40%になってしまいますか?

相続や贈与で取得した場合は、前の所有者の所有期間が引き継がれます!お父様とあなたで合計5年所有していれば、税率は20.315%になりますね。

相続した不動産を売却する場合には、相続したときから5年間で判定するのではなく、故人が購入した時点からカウントされます。

建物には減価償却が必要

自宅は早く売れ!相続後には使えない3000万特別控除とは?

こんにちは、円満相続税理士法人の橘です。 この度、自宅を売却したのですが、所得税が安くなる特例があると聞きました。詳しく教えてください! これまで住んできた自宅を売却した場合には、譲渡所得(儲け)がでても、3000万円まで控除してくれる特例があります。 3000万円分

相続空き家特例

母が一人で住んでいた実家を相続したよ。空き家になっているので売却したいな!何か特例はありますか?

相続した空き家を売却した場合にも特例があります。

詳しくはこちらの記事をご覧ください。

空き家の税金対策で3000万円の優遇控除、知らないと600万円損する!?

こんにちは、円満相続税理士法人の村田です。 相続した空き家を売却する際に最大600万円も節税出来る特例があると聞きましたが本当ですか? 亡くなった方の空き家を売却した場合の3000万円控除という特例があります。分かりやすく言うと空き家を売却した時の税金を最大600万

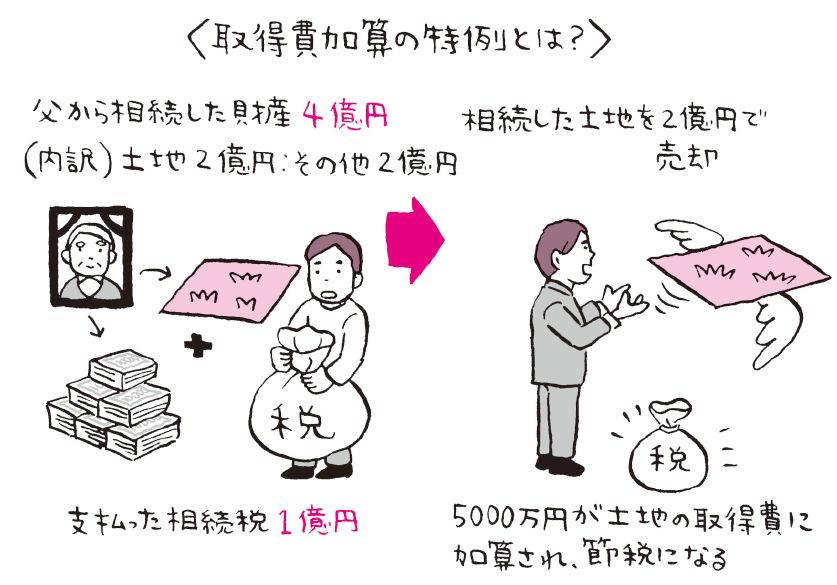

取得費加算の特例

遺産を相続する際、相続税を払った人限定の特例となりますが、取得費に相続税をプラス(加算)できる特例があります。

その名も取得費加算の特例です。

この特例は、相続が発生してから3年10ヶ月以内売却した場合に使える特例です。

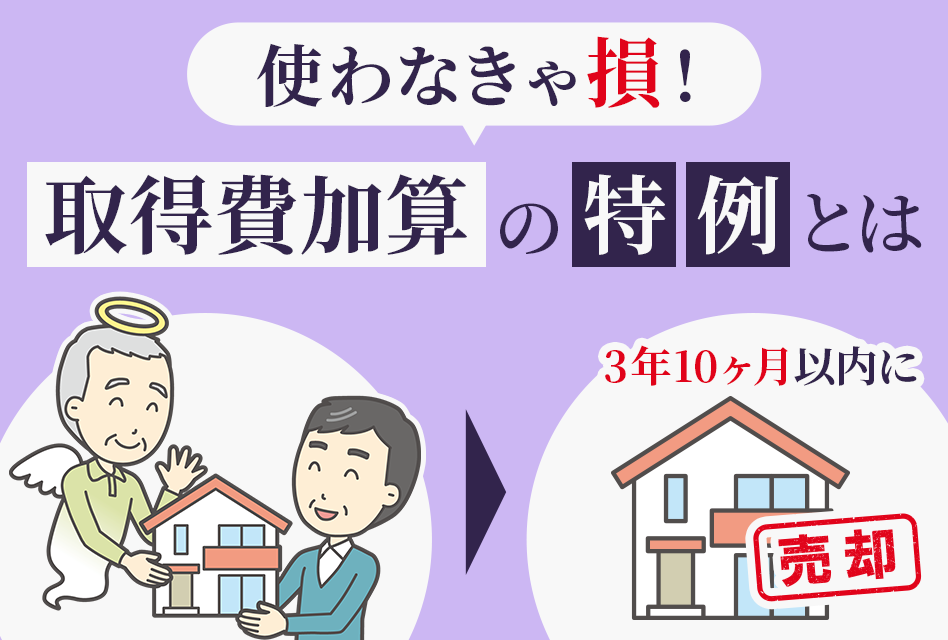

取得費加算の特例とは?計算例や併用を日本一わかりやすく解説します

相続した財産を3年10か月以内に売却した場合、税金が安くなる特例があると聞きました。詳しく教えてください! 取得費加算の特例ですね! 取得費加算の特例とは「亡くなった日から3年10ヶ月以内に相続したものを売却した場合には、所得税の負担を少なくしますよ」という

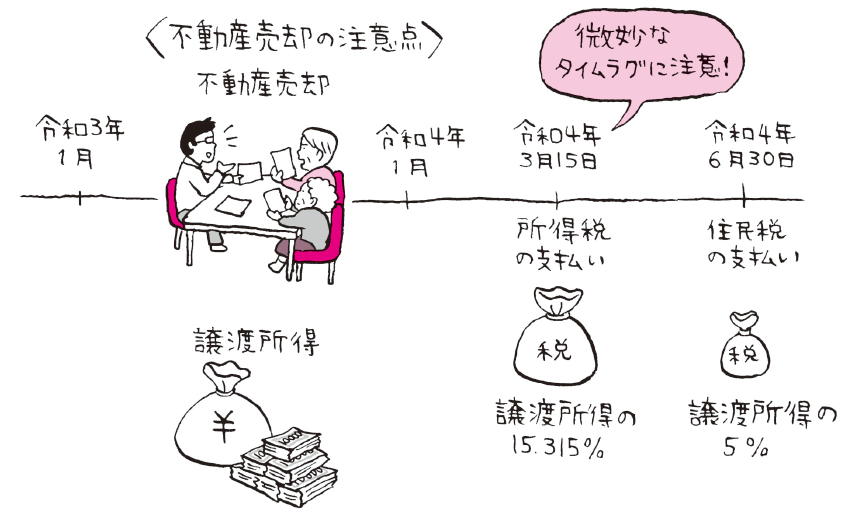

住民税を支払うタイミングに注意

所得税と住民税の違いは、支払うタイミングが異なります。

所得税は、不動産を売却した年の翌年3月15日までの確定申告で支払います。住民税の支払いはそこから3か月後の6月からです。この微妙な期間のズレに要注意です。

確定申告のタイミング支払った税金が全てだと思っていると、6月の住民税でびっくりすることになりますので、しっかり住民税まで把握しておきましょう。

所得税の支払いは原則として3月15日までですが、振替納税(ふりかえのうぜい)といって、銀行から自動的に引き落とされる納税方法を選んだ場合には4月20日ごろに引き落とされます。※引き落とされる日は毎年微妙に異なります。

所得税を早く支払ったからといって税金は1円も安くなりません。それであれば、

1ヶ月でも運用してから納税したいな!

という方は振替納税を選択して4月20日ごろにお支払いいただくのも一つの手です。

私達のコンサルティング

不動産を売却した時の税金の基本的な考え方はお分かりいただけましたか?

基本的には、購入した時の金額と売却した時の金額を比べて、儲けがでているなら税金がかかりますが、まったく儲けがでていないなら税金はかかりません。

微妙なところの場合には、減価償却の金額次第で税金がでるかもしれないので、慎重に判断をしないといけません。

不動産を売却する際は、様々な税制優遇特例制度があります。より高く売ることも大切ですが、それ以上に特例の要件をしっかりと確認し、支払う税金を少なくした方が結果として手取り額が増えることがあります。

円満相続税理士法人では、相続に伴う不動産売却にかかるコンサルティングも行っておりますので、ご興味ある方は、是非お問合せください。

不動産売却コンサルティング

私達、円満相続税理士法人は、相続のご相談と一緒に、不動産を売却する際の所得税(これを譲渡税とよびます)のご相談も、これまでたくさんお受けしてきました。 譲渡税には様々な税制優遇の特例があり、①『どのタイミングで不動産を売るか』、②『どの特例を使って確定申告をするか』によって、支払う税金の