配偶者控除で相続税がゼロ円になっても、小規模宅地等の特例を使おう

こんにちは、税理士の枡塚です!

ここでは、小規模宅地等の特例と配偶者の税額軽減の関係を徹底解説します!

円満相続税理士法人 税理士

大学在学中に税理士を目指し、25歳で官報合格。大手税理士法人山田&パートナーズに入社し、年間30~40件の相続税申告に携わりました。丸6年間の実務経験を経て退社。地元関西に戻り、円満相続税理士法人に入社しました。現在も相続税申告を中心に業務に励んでいます!

目次

小規模宅地等の特例とは?

小規模宅地等の特例を日本一わかりやすく!同居要件や家なき子とは?

自宅が8割引きされる小規模宅地特例というのがあるって聞きました こんにちは!円満相続税理士法人の橘です。 小規模宅地特例の特例とは、亡くなった人が自宅として使っていた土地を、配偶者か、亡くなった方と同居していた親族が相続した場合、土地の評価額を8割引きにしますよ

配偶者の税額軽減とは?

配偶者は1億6000万円相続税額が軽減!配偶者控除のデメリット

https://www.youtube.com/watch?v=dr9PahZXy6A 父から母へ相続させるときは、1億6000万まで相続税がかからないと聞きました こんにちは、円満相続税理士法人の橘です。 仰る通り、夫婦の間の相続では、最低でも1億6000万まで相続

小規模宅地等の特例と配偶者控除の関係

私は、小規模宅地等の特例を使わないでも、配偶者控除で相続税はかかりません。

小規模宅地等の特例は使わないで、相続税の申告をします。

仰る通り、配偶者の方は、小規模宅地等の特例を使っても使わなくても、配偶者控除内の相続であれば、相続税を納める必要はありません。

ただし、他の相続人の方の相続税への影響がありますよ!

具体例を使ってご説明します。

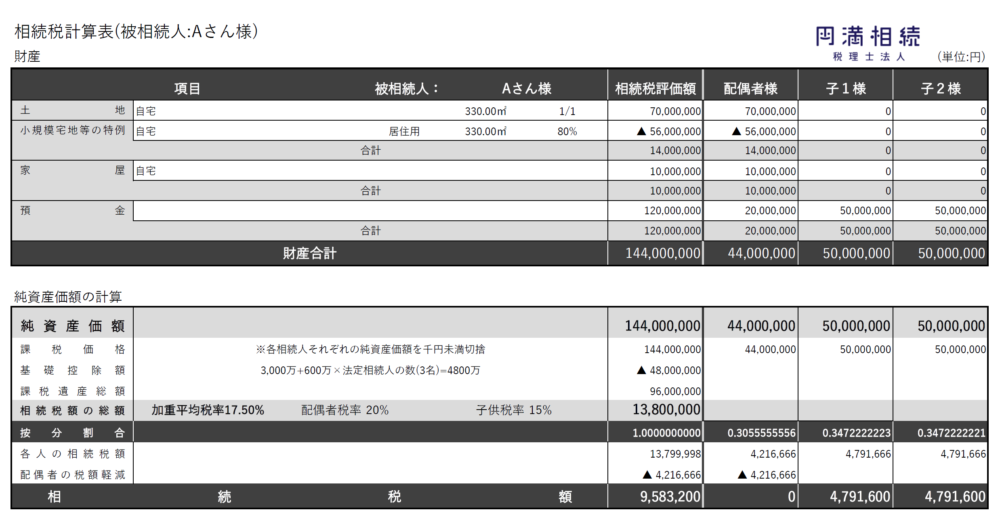

遺産総額2億円のAさんがお亡くなりになりました。

遺産総額の内訳は、土地7,000万円、建物1,000万円、預金1億2,000万円です。

相続人は、配偶者と子供2人です。

土地について、小規模宅地等の特例の適用を受ける場合には、他の要件を満たしているものとします。

遺産のうち、土地と建物・預金のうち2,000万円を配偶者が、残り1億円の預金を子供たちで2分の1ずつ相続することにしています。

小規模宅地等の特例の適用を受ける場合

弊社自慢の相続税計算表で計算をしてみました!

小規模宅地等の適用を受ける場合の配偶者控除適用後のAさんご一家の相続税額は、約950万円となりました。

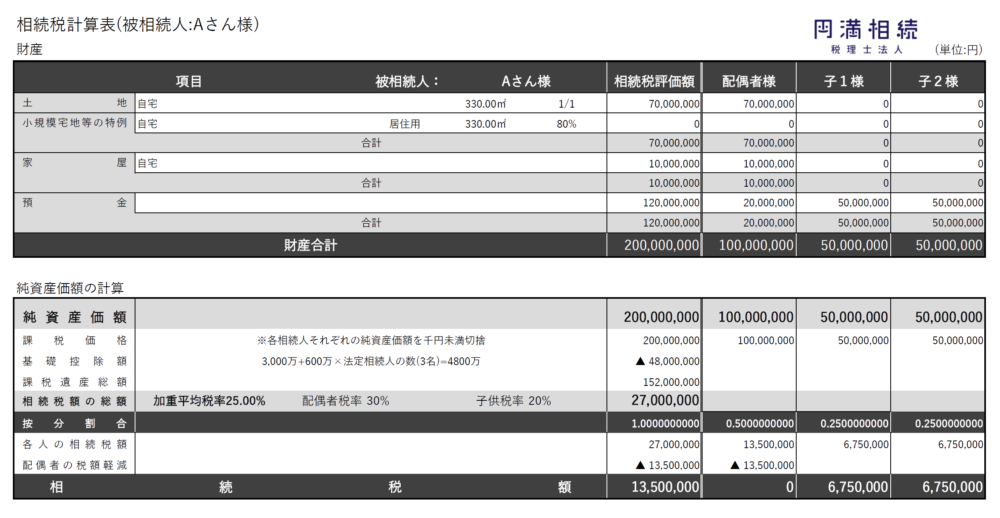

小規模宅地等の特例の適用を受けない場合

小規模宅地等の適用を受けない場合の配偶者の税額控除適用御のAさんご一家の相続税額は、約1,350万円となりました。

確かに、配偶者の方はいずれの場合も納税額0円となります。

ただし、他の相続人の方の納付すべき税額に変化が生じます!

これは、日本の相続税は、家族全員分の課税価格を集計し、それを法定相続人が法定相続分に応じて取得したものと仮定して相続税額を算出する法定相続分課税方式を採用しているためです。

相続税の計算方法については、こちら♪

相続税の計算方法!わかりやすい計算例を使って自分で仕方を覚えよう

相続税の計算って難しそう…。わかりやすく教えてください かしこまりました!一からわかりやすく解説しますね。 自分で相続税の計算ができるようになれば、自ずと、正しい相続税対策のやり方もわかってきます。 今回は、日本一売れた相続本の作者である私が、相続税の計算をイラス

小規模宅地等の特例と配偶者控除の関係性、ご理解頂けましたら幸いです(*‘ω‘ *)