配偶者居住権の相続税評価額の算出方法を解説!今回は応用編です!

配偶者居住権の具体的な計算方法を教えてください。

建物を共有している場合などの応用編も知りたいです!

配偶者居住権を設定するケースが増えてきました!

そこで重要なのが、配偶者居住権の相続税評価額の算出です。ここでは、建物の一部が賃貸されている場合や、共有であった場合などの応用編を解説していきます!

円満相続税理士法人 税理士

大学在学中に税理士を目指し、25歳で官報合格。大手税理士法人山田&パートナーズに入社し、年間30~40件の相続税申告に携わりました。丸6年間の実務経験を経て退社。地元関西に戻り、円満相続税理士法人に入社しました。現在も相続税申告を中心に業務に励んでいます!

目次

配偶者居住権とは?

配偶者居住権については、こちらで日本一詳しく解説をしています!

良い部分だけではありません、もちろんデメリットも存在します。制度の創設背景やデメリットについてもしっかり解説をしています。

配偶者居住権の要件やデメリットを日本一わかりやすく解説しました

配偶者居住権ってどんな制度ですか?デメリットはありますか? こんにちは、円満相続税理士法人の橘です。 2020年4月より、配偶者居住権という制度が始まりました。 この配偶者居住権は、相続争いを避ける意味で、非常に強い力を発揮します。 さらに、相続税の負担を減らす効果もありま

配偶者居住権の評価額

配偶者居住権の評価額は、下記の2つが存在します。

遺産分割の前提や遺留分侵害額の算定上における評価(民法上の評価)

言い換えれば、相続人間での評価額を意味します。

相続税申告における評価(税法上の評価)

こちらは、国と納税義務者の間での評価額です。

ここでは、相続税申告における評価(税法上の評価)の算出方法について解説をしていきます。

配偶者居住権の相続税評価額

評価の前提

配偶者居住権の相続税評価額は、相続税法第23条の2において、規定されています。

相続税法では、相続税評価額については、原則として財産を取得した時における『時価』によることのみ定めていて(相続税法第22条)、具体的な評価方法については、財産評価基本通達に委ねるという形態をとっています。

ただし、一部の財産(地上権や定期金に関する権利等)については、時価を把握することが困難であるため、相続税法に具体的な評価方法が定められています。

配偶者居住権についても、下記の理由から、相続税法に具体的な評価方法が定められました。

『時価』とは、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額であるが、配偶者居住権については譲渡することが禁止されていることから、取引を行われることは前提とされていない。

制度開始して間もないため、評価方法を財産評価基本通達に委ねると、納税者によって評価方法が異なり、課税の公平性が確保できないおそれがある。

配偶者の余命年数を大幅に超える存続期間を設定して配偶者居住権を過大に評価するなど、行き過ぎた租税回避が行われる可能性がある。

具体的な評価方法(基本編)

配偶者居住権の評価額の算出方法はこちらで解説をしています♪複雑な計算方法をわかりやすく解説をしていますので、是非お読みください。

配偶者居住権の相続税評価額の計算方法をわかりやすく解説しました

こんにちは。相続専門税理士の橘です! 前回は、配偶者居住権の基礎知識についてご紹介しました。 自宅不動産の権利を、住む(使う)権利と、その他の権利に分離させる、というお話でしたね。 今回は、権利を分離させた時に、それぞれ、いくらずつの評価額になるのか、という計算方

具体的な評価方法(応用編)

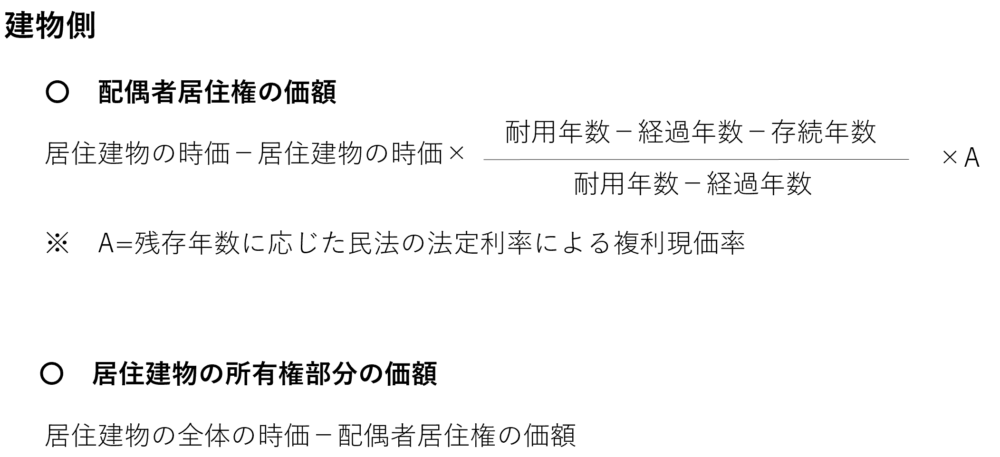

居住建物の一部が賃貸されている場合

この場合、上記の算式中の「居住建物の時価」は、①に掲げる金額に②の割合を乗じて計算した金額になります。

① 居住建物の相続開始時における配偶者居住権が設定されておらず、かつ、その賃貸の用に供されていないものとした場合の時価

② 居住建物のうちその賃貸の用に供されている部分以外の部分の床面積÷居住建物の床面積

居住建物を配偶者と共有していた場合

この場合も、上記の算式中の「居住建物の時価」は、①に掲げる金額に②の割合を乗じて計算した金額になります。

① 居住建物の相続開始時における配偶者居住権が設定されていないものとした場合の時価

② 被相続人が有していた居住建物の共有持分

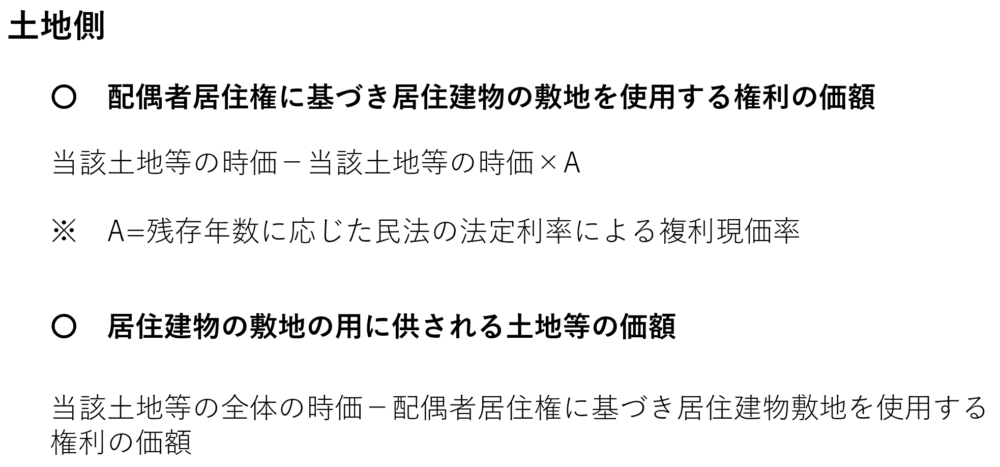

居住建物の一部が賃貸されている場合

この場合、上記算式中の「土地等の時価」は、①に掲げる金額に②の割合を乗じて計算した金額になります。

① 居住建物の敷地の用に供される土地等の相続開始時における配偶者居住権が設定されておらず、かつ、その居住建物が賃貸の用に供されていないものとした場合の時価

② 居住建物のうちその賃貸の用に供されている部分以外の部分の床面積÷居住建物の床面積

居住建物を配偶者と共有していた場合

この場合も、上記算式中の「土地等の時価」は、①に掲げる金額に②の割合を乗じて計算した金額になります。

① 土地等の相続開始時における配偶者居住権が設定されていないものとした場合の時価

② 被相続人が有していた土地等又は居住建物の共有持分の割合(被相続人がその土地等・居住建物両方の共有持分を有していた場合には、これらの共有持分の割合のうちいずれか低い割合)

配偶者居住権の計算は、非常に複雑です。

弊社は、配偶者居住権を設定したご家族の相続手続きのお手伝いも数多く関与させて頂いているので、配偶者居住権の計算も得意としています♪

配偶者居住権と小規模宅地等の特例

配偶者居住権は、建物に対する権利であるため、配偶者居住権自体が小規模宅地等の特例となることはありません。

ただし、配偶者居住権を設定している建物の敷地(敷地利用権)については、「土地の上に存する権利」に該当するため、小規模宅地等の特例の対象となります。

また、敷地所有権部分についても、敷地所有権を相続した相続人が小規模宅地等の特例の要件を満たしている場合には、適用を受けることができます。

なお、この場合の小規模宅地等の面積調整は、下記のように判定を行います。

【例】

・土地の相続税評価額:5,000万円

・土地の面積:400㎡

・子供(同居)が所有権を相続し、配偶者居住権を設定

・配偶者居住権の評価額:1,000万円

配偶者:400㎡×1,000万円÷5,000万円=80㎡

子供:400㎡×4,000万円÷5,000万円=320㎡

この場合、特定居住用宅地等の限度面積を超過しているため、子供320㎡と配偶者10㎡で小規模宅地等の特例を適用(配偶者の税額軽減があるため、子供から優先して適用)します。

相続を本気で学ぶコミュニティに参加しませんか?(^^)/

ご相談はこちらから♪