小規模宅地等の特例「生計を一にしていた」とは?判例を徹底解説

小規模宅地等の特例を日本一わかりやすく!同居要件や家なき子とは?

自宅が8割引きされる小規模宅地特例というのがあるって聞きました こんにちは!円満相続税理士法人の橘です。 小規模宅地特例の特例とは、亡くなった人が自宅として使っていた土地を、配偶者か、亡くなった方と同居していた親族が相続した場合、土地の評価額を8割引きにしますよ

この論点を間違って判断してしまったり、理解が不十分なままだと、非常に大きな税負担が発生してしまう可能性があります。

どのような時が「生計を一にしていた」と言えるの?

「生計を一にしていなかった」と判断されるのはどのような場合?

といった疑問がある方は、ぜひ最後までこの記事を読んでいただければと思います。

円満相続税理士法人 税理士

学生時代に税理士試験の受験を始め、在学中に4科目取得し群馬県の会計事務所に就職。売上規模数十億円の企業の法人税、相続税を担当しつつ25歳の時に税理士試験合格。

目次

生計を一にしていたとは?

そもそも「生計を一にしていた」とは、どのような状況なのでしょうか?

「生計を一にしていた」とは、このような状況です。

と言いたいところなのですが、実は相続税法には明確に規定されていないのです。

さて、ここからは「生計を一にしていた」とはどのような状況なのかをお話していきます。

結論から言ってしまうと、実は相続税法では「生計を一にしていた」について、明確な定義は規定されていないのです。

したがってこの論点は、

①他の税金での取扱い

②裁判例

の二点をもとに、その場面ごとに判断をしていく必要が出てくるのです。

他の税金での取扱い

「他の税金での取扱い」とは具体的にはどのようなことでしょうか?

この考え方は、相続税法には明確な規定が無いので、他の税金で規定されているものを、相続税法でも適用していこう、というものです。

「他の税金での取扱い」の部分については、所得税の考え方を相続税でも使っていくことが通例となっています。

そこで重要な規定が「所得税基本通達2-47」です。

法に規定する「生計を一にする」とは、必ずしも同一の家屋に起居していることをいうものではないから、次のような場合には、それぞれ次による。

(1) 勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族がいる場合であっても、次に掲げる場合に該当するときは、これらの親族は生計を一にするものとする。

イ 当該他の親族と日常の起居を共にしていない親族が、勤務、修学等の余暇には当該他の親族のもとで起居を共にすることを常例としている場合

ロ これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合

(2) 親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとする。

上記はあくまでも通達ですので、法律として定められているものではありません。

しかし「生計を一にしていた」という論点は、基本的にこの通達に則って考える必要がありますので、押さえておきましょう!

この通達を、すごく簡単にまとめると以下のようになります。

①一緒の家に住んでいる場合は、基本的に生計を一にしているものとする。

②別居している場合は基本的に生計を一にしているとはみなさない。

しかし、やむを得ない事情(単身赴任や入院、通学等)があり、生活費が一緒の財布から出ている場合には、生計を一にしているものとする。

でも通達だけだと、まだ具体的なことが分からないですよね・・・

そうですね。通達はあくまでも考え方を示しているので、これだけで判断してしまうのは危険です。

そこで参考になるのが、②の裁判例なのです!

判例解説:概要

ここからは、「生計を一にしていた」が争点となった判例を紹介します。

どのような基準で税務署や裁判所が判断をするのかを、ぜひ確認してみてください。

今回紹介する判例は、

「横浜地方裁判所平成31年(行ウ)第10号相続税更正処分等取消請求事件(一審)」

「東京高等裁判所令和3年(行コ)第1号相続税更正処分等取消請求控訴事件(二審)」

となります。

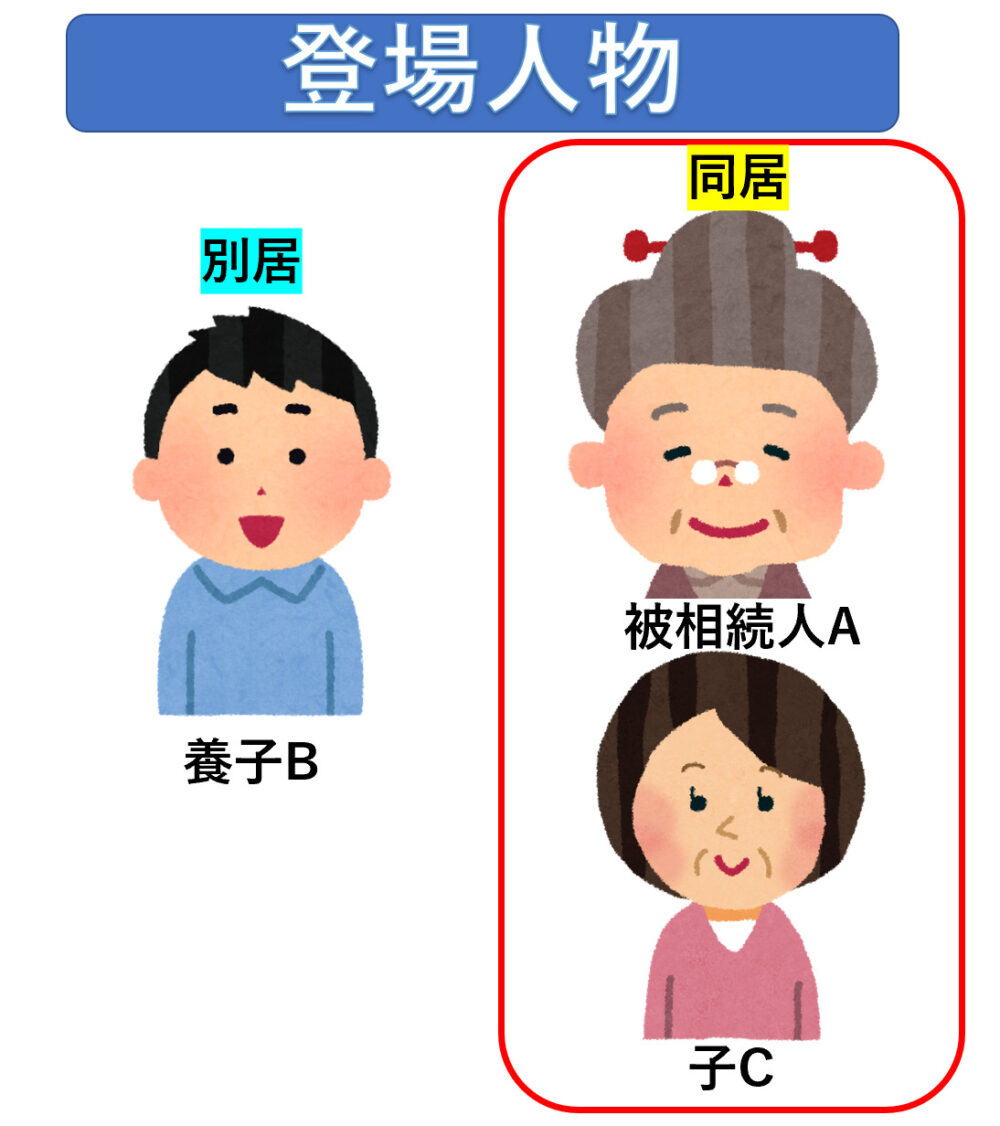

登場人物

今回の判例の登場人物は、

被相続人:A

相続人:養子B、子C

となっています。

生活状況

Aと子Cは一緒の建物に住んでいたのですが、養子Bは別の所に住んでいました。

つまり、Aと養子Bは別居状態だったということですね。

そうなると、基本的には生計を一にしているとは言えないのですが、養子Bはそうではない、と主張することになります。

成年後見人

養子Bは、Aの成年後見人として、相続までの数年間、Aの財産を管理していました。

つまり、Aの生活費などは養子Bの判断で支払いがされていたことになります。

争点について

Aが亡くなった後、養子Bは

Aと生計を一にしていた

として、小規模宅地等の特例を適用し、相続税の申告を行いました。

しかし税務署は、

Aと養子Bは生計を一にしていないので、相続税はもっと高くなる。

という判断をします。

これに対して、養子Bが納得できなかったため、裁判となっていきます。

判例解説:養子Bの主張

それではここからは、養子Bがなぜ、Aと生計を一にしていると考えるのか、その主張を見ていきましょう。

①成年後見人という立場

前述したように、養子BはAの成年後見人として、日常の世話や財産の管理を行っていました。

そこで養子Bは次のように主張します。

3年半以上Aの身の回りの世話や財産の管理を行っている。

これらの事から、Aと私は、互いに助け合って生活をしていたと言えるため、同居はしていなくても生計を一にしていと言える。

つまり養子Bとしては、

同居はしていないが、自分が世話をしなければAは生活が出来ない状態にあった。

それは、一緒に生活をしているということとなるので、生計を一にしていると言える。

という主張をしたのです。

また、

判断能力が無いAが、一人で生活をすることは不可能であり、それはつまり、私と一緒に生活をしていることを裏付けている。

とも主張しています。

確かに認知症の方が、自分一人で生活をしていると考えてしまうのは、少し違和感がありますね。

②生活費は誰が負担していたか

所得税基本通達に記載があったように、別居状態で「生計を一にしている」と言うためには、生活費等が同じ財布から出ている必要があります。

その点を、養子Bは次のように主張します。

成年後見人となってしまったため、やむを得ずAと私の財産を別々に管理していたが、それは形式的なものに過ぎない。

実態は、全て私の判断でAと私の財産をコントロール出来たので、財布は一緒である。

Aの財産については成年後見人が指定されているため、養子Bの財産とは厳格に区別され管理がされていました。

しかしながら、その管理をしていたのは成年後見人である養子Bだったため、Aと養子Bは同じ財布で生活をしていたと言える、という主張ですね。

養子Bの主張を聞くと、同居はしていないけれど、生活は一緒に営んでいた、と言える気もしますね…

確かに一見すると「生計を一にしていた」と言える気もするのですが、結果としては養子Bの主張は全て否認されてしまうことになります。

判例解説:税務署の主張

養子Bの主張にたいして、税務署はどのように反論をしたのかについても見ていきましょう。

税務署の主張はシンプルで、次のようなものでした。

Aの生活費はAの収入と貯金から支払われている。養子Bも自身の収入で生活をしている。

これらのことから、Aと養子Bは生計を一にしていない。

Aと養子Bには、それぞれ自身の収入がありました。

また、Aはそれまで貯蓄していた財産もあり、生活費はここから支出されていました。

つまり、Aの生活費は養子Bが支払ってはいたものの、その原資はA固有のものなのです。

税務署は、現実的に財産が区別されているのだから、養子Bの主張は通らないと反論をしたのです。

判例解説::裁判所の判断

さて、それではいよいよ、裁判所の判断を見ていきましょう。

結果として裁判所は税務署の主張を認める形となりましたが、判決文をもとにして詳細を解説していきますね。

①判断の要素

まず裁判所は、判断をする上での事実を整理していきました。

これは「生計を一にしていた」について、何を根拠に判断をするのかという参考になるので、ぜひ覚えておきたいところです。

裁判所が判断の要素としたのは、次のとおりです。

①同居、別居の実態

→今回は別居状態である。

②生活費の原資(誰のお金で生活をしているか)

→Aの生活費は、Aの財産や収入から養子Bが支払っている。

③収入の有無

→Aと養子Bは、それぞれ収入があった。

④Aの身の回り世話について

→養子Bが後見人となっていたため、養子BがAの生活を支えていた。

⑤養子Bの所得税申告について

→養子Bは自身の所得税において、Aを扶養親族としていなかった。

上で挙げた項目は、この裁判だけでなく、実務上の「生計を一にしていた」を判断する上で大切なポイントになりそうですね!

②生活費の原資について

生活費の原資がAの財産から支出されていることについて、裁判所は次のように判断します。

生活費がAの財産から支出されているのであれば、Aは養子Bとは生計を一にしていると言えない。

「生計を一にしていた」の要件は、日常生活の糧を共通にしていた事実を要する。

とした上で、Aの生活費が養子Bとは別の口座などから支払われていれば、それは別々の生計であると判断したのです。

また、Aから養子Bへの仕送り、逆に養子BからAへの仕送りなどの事情もないことから、養子Bの主張は認められませんでした。

~以下判決文より抜粋~

Aの食費、光熱費、その他日常の生活に係る費用に係る支出は、~A名義の口座で管理されており~、また、養子Bは、大工業を営んでいて、相応の収入があり、Aから経済的な援助を受けていたことはうかがわれない。さらに、Aと養子Bは、それぞれの自宅で生活していて、同居していたわけではなく、養子Bは、平成26年分の所得税及び復興特別所得税の確定申告において、Aを扶養親族としていなかったものである~。

これらの事実からすれば、Aと養子Bとは、居住費、食費、光熱費、その他日常の生活に係る費用の全部又は主要な部分を共通にしていた関係にはなく、日常生活の糧を共通にしていたとはいえず、「生計を一にしていた」とは認められないものというべきである。

財布が一緒であると主張するためには、生活費が同一の口座から支出されている等の実態が無ければいけないのですね。

そうですね。またAと養子Bとの間で、資金的なやりとり(生活費を各々の口座に振り込んだり、立て替えている等)も必要だったと言えます。

③成年後見人の仕事について

養子Bは、成年後見人としてAを支えてきた、と主張していますよね?

その点はどのように判断されたのでしょうか?

裁判所は、成年後見人というだけでは、「生計を一にしていた」とは言えない、と判断しています。

養子Bが主張した成年後見人として生活を支えていた、という実態について、裁判所は次のように判断しています。

成年後見人としての財産管理等の貢献は、生計一の要件になるわけではない。

成年後見人として、生活や身の回りのことを支えていたり、財産を管理することは、それのみでは生計一の要件にはならないという事ですね。

また、財産を管理しているからといって、Aと養子Bの財布が一緒になるということも無いとも言っています。

~以下判決文より抜粋~

養子Bが主張する、養子BのAに対する生活面での種々の貢献や養子Bの成年後見人としての財産管理は、養子BのAに対する成年後見人としての報酬請求権や本件相続における養子Bの寄与を基礎付けるものではあっても、上記の宅地等の処分の制約や担税力の減少を基礎付けるものとはいえず、養子Bの主張する事情は、生計一要件を基礎付けるものであるとはいえない。

以上の事から、裁判所はこの事例について、Aと養子Bは生計を一にしていない、と判決をしたのでした。

実務をする上での判断ポイント

「生計を一にしていた」の判断が、かなり複雑なことが分かりました・・・

でも、実際にこのような場面に直面した時は、どのように判断すれば良いでしょうか?

確かに判例をもってしても、いまいち分かりづらい部分がありますよね。

最後に、私が考える生計一の判断要素をまとめましたので、参考にしていただければと思います!

「生計を一にしていた」の判断については、これまで説明してきた通り、かなり曖昧な面が含まれます。

これだけでは皆さんも、どうやって判断をすれば良いか分からないかと思いますので、私が考える判断の基準をお伝えします。

実務での判断①:同居をしているか

第一に確認をしたいのは、同居をしていたか否かです。

同居をしていれば、基本的には生計を一にしていると言って良いでしょう。

ただし同居をしていても、水道光熱費等を別々に支払っていたり、家賃等のやり取りがあるなど、明らかに別々に生活をしている場合には注意が必要です。

実務での判断②:収入と財産の有無

次に、対象者の収入と財産についても大切な要素です。

別居をしている状態でも、どちらか片方に収入と財産がなく、もう一方からの仕送り等で生活をしている場合などであれば、生計を一にしていると言えるかと思われます。

上記の判例でも、例えばAに収入や財産がほとんど無く、養子Bの収入で生活をしていた等の事情があれば、生計を一にしていると判断された可能性が高いものと考えます。

実務での判断③:所得税の申告

今回の判決で裁判所も述べていましたが、所得税の申告の際に、扶養親族であるものとして申告をしていたのかも、ポイントになるかと思われます。

ただしこの点については、所得税の申告で扶養親族としていれば必ず生計を一にしていると言える、とはならないため、①や②の要素を補完するくらいに考えておいた方がよいでしょう。

実務での判断④:合理的な理由

別居の状態でも「生計を一にしていた」と主張するためには、合理的な理由が必要です。

例えば、単身赴任のために仕方なく別々に暮らしている場合は、合理的な理由があると言えますね。

ただし例えば、別居状態で各々に十分な収入があるにも関わらず、税金を安くするためだけに仕送りなどをする、といった場合は、否認をされてしまうリスクが高まると思われます。

まとめ

今回は、小規模宅地等の特例を考える上で大切な「生計を一にしていた」について、判例をもとに解説をしてきました。

このように、条文等で明確な基準がないものについては、その判断一つで大きく税金が変わってしまいます。

曖昧な状態での申告はかなり危険なので、ぜひ相続を専門としている税理士に相談をすることをお勧めします。

円満相続税理士法人でも、相続税申告、生前対策のためのご相談を承っておりますので、何かお分かりにならないことがあれば、一度お問い合わせをいただければと思います!