円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者22万人。

こんにちは。円満相続税理士法人の橘です。

会社経営者の皆様!

法人で生命保険に加入していますか?

おそらく、多くの方が「YES!」と答えると思います。

加入する際に、生命保険の営業マンから

法人で保険に加入すると法人税の節税になってお得ですよ~

と言われたことのある方がたくさんいらっしゃると思います。

しかし残念なことに…

法人保険で節税というのは、まったくの嘘です

法人税は全く減りません。

「法人保険で節税」というのは、世の中でまかり通っている嘘です!

今回、この記事を世に出すことによって、日本中の生命保険会社を敵に回すことになるかもしれません。

ですが、それでもいいです!

これ以上、不必要な生命保険に加入して、会社の業績を落とす経営者を見たくありません。

社長!あなたが今加入している生命保険、一日も早く解約した方がいいかもしれませんよ?

「法人保険で節税」の仕組み

まず、そもそもですが、「法人で保険に加入すると法人税の節税になる」とは、どのような仕組みなのでしょうか?

この仕組みを理解していただくには、法人税の計算の仕組みを理解していただく必要があります。

法人税の計算は、非常に簡単。

会社の利益×法人税率=法人税

この算式で終了です。

まず、会社の利益とは、会社の1年間の売上などの収入から、1年間の給料や家賃などの経費を引いた金額です。

この会社の利益に、法人税率をかけたものが法人税です。

現在の法人税の税率は、ざっくりいうと、会社の利益の約30%です。

法人税の計算の仕組みは簡単ですよね?

では、皆さんが社長だったとして、

今期は利益がたくさんでたなぁ。嬉しいことではあるけれども、合法的に法人税を少なくしたいなぁ

と考えたとします。

どうすれば、合法的に法人税を少なくできるでしょうか?

会社の利益に法人税が課税されるのであれば、会社の利益を小さくできれば、支払う法人税も減ります。

会社の利益を少なくするには、経費を多く計上すればいいのです。

経費がたくさん計上できれば、その分、会社の利益は少なくなります。結果として法人税も少なくするので、経営者はハッピー!というわけです。

そして、その経費に何を使うのかというと、ここででてくるのが、法人で契約する生命保険なのです。

法人が支払う保険料は、その全額が経費になる全損(ぜんそん)タイプと、半分が経費になる半損(はんそん)タイプと、経費にならないタイプの3種類が存在します。

※2019年2月14日に改正され、現在では損金算入される保険はほとんどなくなりました。

全損と半損の保険は、保険料が経費になるので、その分、会社の利益を少なくする効果があり、結果として法人税を減らす効果があると、思われています。

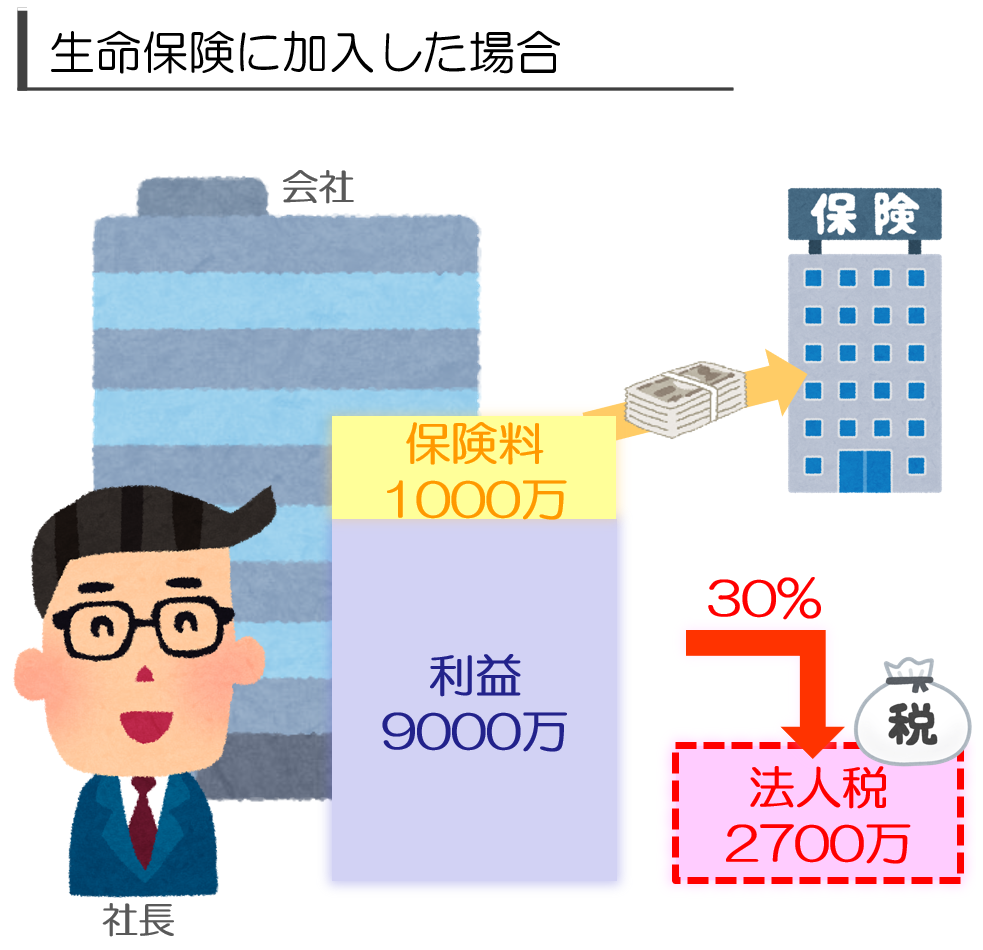

例えば、1億円の利益をだした会社であれば、本来3000万円の法人税がかかるのに、1000万円の保険料を払えば、会社の利益は9000万になるので、2700万の法人税で済むことになります。

300万も法人税が減りました!

わぁ!法人税が300万も減った!生命保険最高ですね♪

と、思ってる経営者さんが多いのですが…

世の中、そんなにうまくいきません。

実は、これ、全然お得になってないんですよ‼

保険金に法人税が課税される

保険料を支払った時に経費として扱われる保険は、確かに保険料を支払った時の法人税を減らす効果があります。

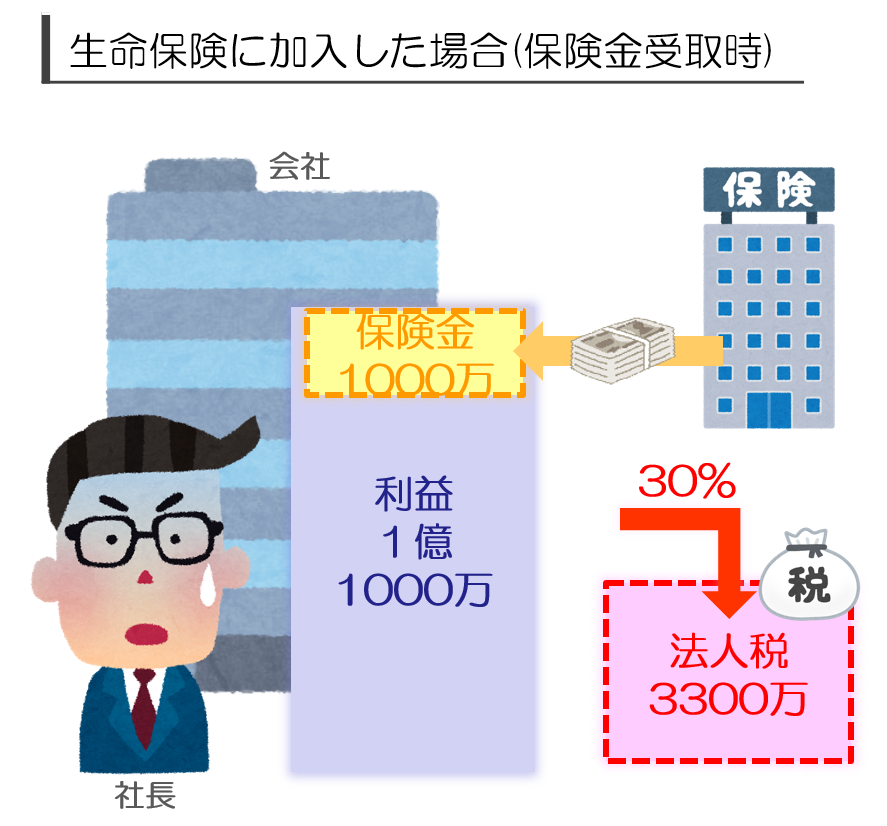

しかし問題は、その保険が満期になったり、被保険者が亡くなったりして、保険金が会社に支給される時に起こります。

保険料が損金になるタイプの生命保険は、保険金が支給された時に、その保険金は収入とカウントされます。

つまり、受取る保険金に多額の法人税が課税されるのです。

先ほどの1000万の保険料を支払って300万円の法人税を減らした法人は、保険金が1000万返ってきた時に、その1000万は法人の収入とカウントされるため、300万円の法人税が課税されるのです。

保険料を支払う時の法人税は確かに減りますが、保険金を受け取る時には、過去に減らした分の法人税がまとめて課税されます。

つまり、法人税は減っておらず、支払うタイミングを将来に先送りしただけです。

こういった現象のことを、「課税の繰延(かぜいのくりのべ)」いいます。「節税」というのは、支払う税金を本当に減らすことを言います。

法人保険には、本当の意味での節税効果はありません。あくまで課税の繰延です。これを「節税」という表現で会社経営者に勧めるのは、間違っていると思います。

法人税を納めるタイミングが先送りになっただけで、法人税そのものが減ったわけじゃないんですね

法人税率が税制改正で下がれば節税?

法人保険は『課税の繰延』であって、『節税』ではありません!

というと…

近年、法人税は税率を下げていますよね。課税の繰延であっても、将来の低い税率で法人税を払った方が、トータルで節税になるのでは?

という指摘を受けます。

それは、一理あります。

確かに将来的に法人税率が低くなれば、その時まで課税の繰り延べをした方が得です。

しかし、その効果は数パーセントの話です。

その数パーセントの税効果を得るために、解約返戻率が80%前後にしかならない保険に加入するなら、まさに本末転倒です。

節税額よりも、元本の目減り額の方が圧倒的に大きくなるでしょう。

私が強調したいのは、もし経営者に対して『法人税の節税になる』と言って保険商品の営業をするのなら、『保険料が経費に落ちるから節税になる』と言うのは完全な誤りであり、『将来的に法人税率が低くなる可能性があるから節税になる』と伝えるべき、ということです。

『退職金と相殺して節税』の嘘

百戦錬磨の敏腕経営者でも騙されてしまうのは、「保険金と退職金を相殺すれば節税になる」という話です。

実は、これも嘘なのです。

これは、数字のマジックです。

その種明かしをしていきましょう。

まず、先ほど、

保険料を支払った時の法人税を減らしても、保険金が支払われた時にまとめて課税されるから、節税になってないですよ

とお伝えしました。

それであれば、

保険金が支払われるタイミングを、役員退職のタイミングと合わせ、保険金と同額の役員退職金を支給すれば、プラスとマイナスが相殺されて法人税が課税されないでしょ

という営業トークです。

聞いた感じは、もっともらしい感じがしますね!

この理論が本当にお得なのかどうか検証しましょう。

実際の金額で節税効果を検証

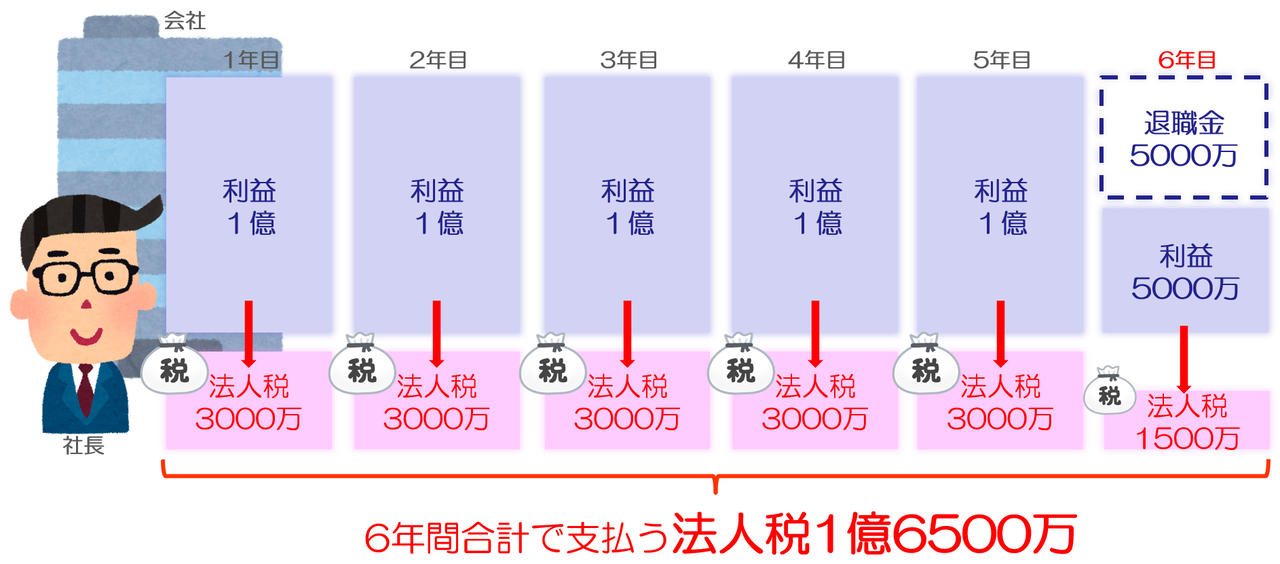

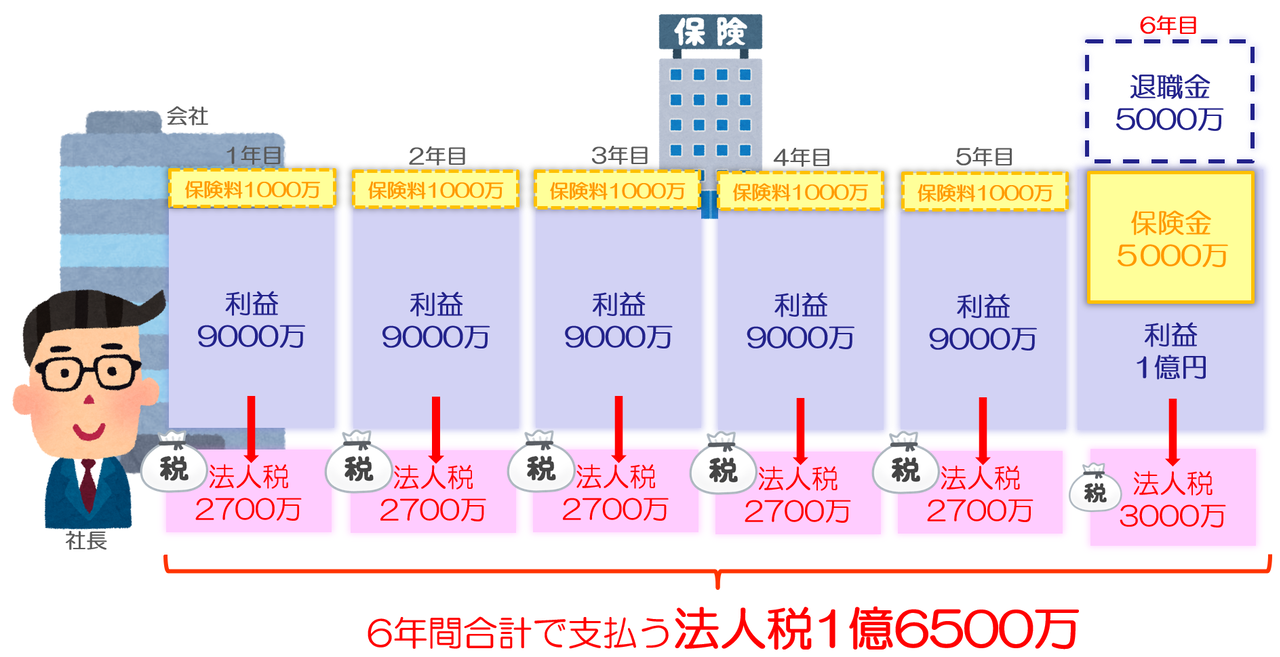

例えば、次のような会社があったとします。

会社の前提

毎年1億円の利益をだしている

6年後に経営者が退職する予定である

退職金は5000万円の予定である

そして、その経営者が次の生命保険を検討しています。

生命保険の前提

毎年の支払い保険料1000万円(全て経費になるタイプ)

払込期間5年(払込総額は5000万円)

6年目に満期になり支払われる保険金は5000万円

わかりやすくするために、5000万払って5000万戻ってくる生命保険だと思ってください。

役員が退職する6年後に、保険金も支払われます。

うまく退職金と保険金を相殺できれば節税できるように見えますよね。

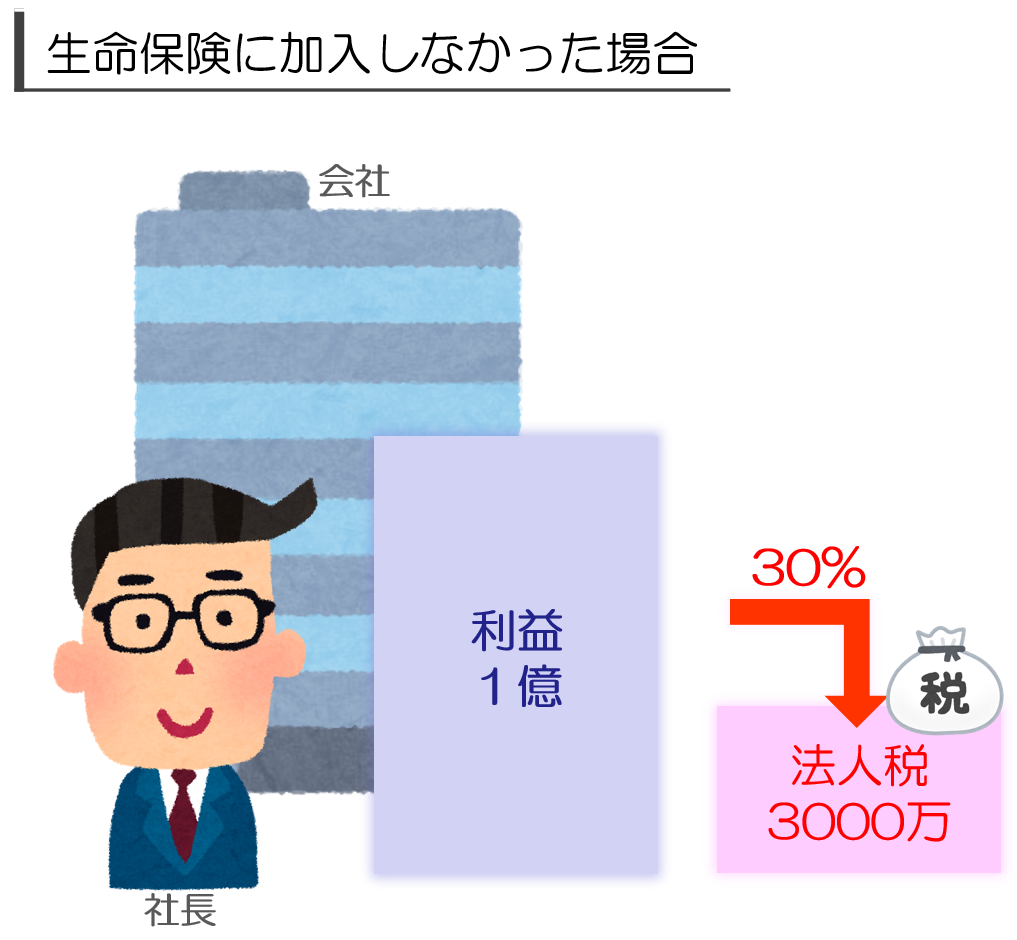

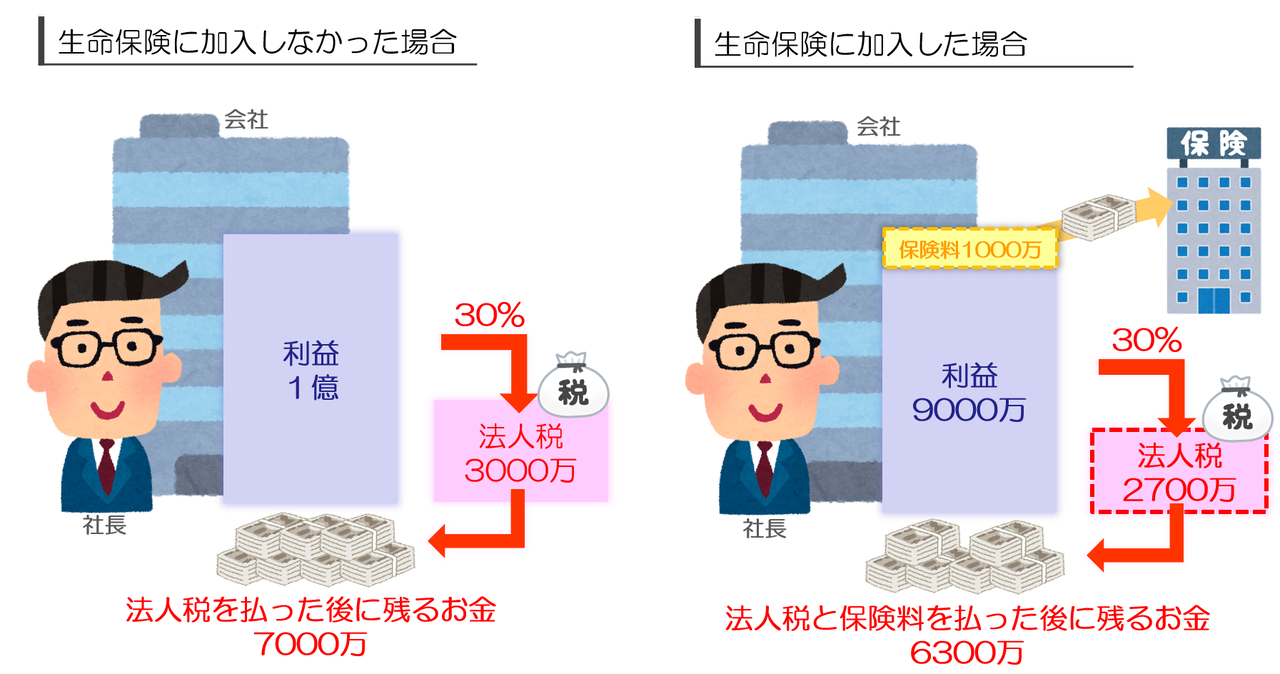

生命保険に加入しない場合

まずは、生命保険に加入しない場合を検討していきます。

毎年の利益は1億円ですので、支払う法人税は3000万円です。

ただ、6年目だけは、5000万円の退職金を支払うので、利益は5000万円となり、この年の法人税は1500万となります。

1年目から6年目に支払った法人税を合計すると、3000万×5年=1億5千万円に1500万円を足した、1億6500万です。

生命保険に加入した場合

次に、生命保険に加入した場合を検討していきましょう。

生命保険に加入したことにより、毎年の利益が1000万円減り、9000万円となるため毎年支払う法人税は2700万円になります。

6年目には、保険金が支給されますので、5000万円の収入がアップします。

ただ、このタイミングで役員退職金5000万を支給するので、結果として会社の利益は1億円になります。

1億円に対する法人税は3000万円です。

1年目から6年目に支払った法人税を合計すると、2700万×5年=1億3500万円に、3000万円を足した、1億6500万円となります。

あれ?合計で支払っている法人税が同じ金額になった?

これこそが数字のマジックです!

マジックの種明かし

保険金と退職金を相殺すれば、法人税がかかりません

と言いますが、6年目の動きをよーく見比べてください。

保険金が支給されたことによって、本来、退職金で減るはずだった法人税を、減らすことができなかったのです。

つまり6年目には法人税が増加したのと同じです。

保険金と退職金を強引に紐づけていますが、本来、保険金がでようがでまいが、退職する時は退職するわけであって、保険金と退職金は関係ないのです。

会社の資金繰りを良くする効果

法人税の支払いを将来に先送りすることによって、会社の資金繰りを良くする効果があります

この話は、半分本当で半分嘘です。

私自身が税理士法人を経営する身になって初めて気づきましたが、法人保険が資金繰りをよくするという話は、本質的には間違えていますが、気持ち的には、資金繰りを良くする効果があります。

具体的に解説していきます。

例えば、1年間の利益が1億円、そして1億円のキャッシュを持っている会社があったとします。

この会社が、このまま何もしないで法人税を支払った場合、法人税は3000万円となりますので、手許には7000万円のキャッシュが残ります。

では、この会社がもし、支払保険料1000万円の保険に加入したとします。

そうすると、会社の利益は9000万円となりますので支払う法人税は2700万円です。先ほどのケースよりも300万円も法人税が減りました。

しかし、忘れてはいけないのは、保険会社に1000万円のキャッシュを支払っている事実です。

会社は、2700万の法人税と、1000万の保険料を支払うので、手許には6300万円のキャッシュしか残らないことになります。

保険に加入しなかった場合には7000万の自由に使えるお金が残るのに対し、保険に加入した場合には6300万円のキャッシュしか残らないです。

生命保険に加入した方が、会社の中にある預金残高は減ってしまうのです。つまり、本質的には会社が使えるお金は減少することになるので、資金繰りは悪化すると言っていいでしょう。

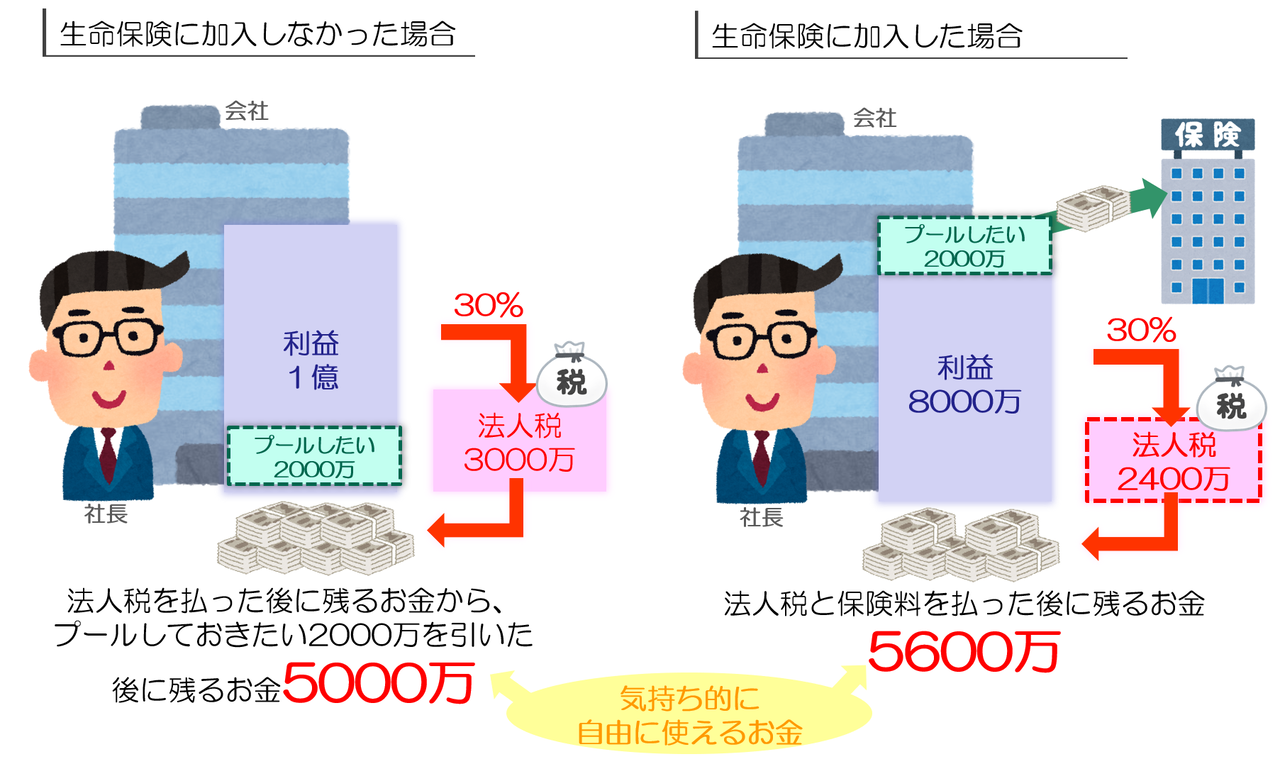

一方で、先ほど、経営者の気持ち的には資金繰りを良くする効果があるとお話したのは、どのような意味かというと・・・

会社経営者は、常に万が一のことに備えて確保(プール)しておきたいお金を持っている、ということがポイントになります。

例えば、ある会社が1億円の利益をだして、1億円のキャッシュを手に入れたのですが、そのうち2000万円は、万が一のことに備えて、確保(プール)しておきたいと考えたとします。

そうすると、設備投資に充てたり、人件費に充てたりすることを考えるのは8000万円ということになります。そこから法人税3000万円を支払うと、自由に使えるお金は5000万円ということになります。

もし、この経営者が、先ほどの確保(プール)した2000万円を生命保険の保険料に充てたとします。

どうせ確保(プール)するなら定期預金ではなく、生命保険にしておこう

という発想です。

保険料2000万円は保険会社に支払いますが、無くなってしまうわけではありません。

万が一の時には解約できますし、長い年月をかければ2000万より増えて戻ってきます。

さらに経営者が事故等で亡くなった場合には、多額の保険金も支払われます。

そして、その2000万円が経費になるとしたら、支払う法人税は2400万円になります。

そうすると、自由に使えるお金は、1億円-2000万(保険料)-2400万(税金)=5600万になります。

先ほどは5000万でしたので、600万円ほど自由に使えるお金が増えたことになります。

万が一のためにお金を確保しておこうと思った時に、定期預金にいれておけば、当たり前ですが法人税を減らす効果はありません。

一方で、生命保険という形で確保しておけば、支払う年の法人税を減らす効果を得ることができます。

確保しておきたいお金がある経営者にとっては、気持ち的に資金繰りを良くする効果があると言っていいかもしれませんね。

従業員の退職金のために積み立ててるお金などは、定期預金にしておくよりも、生命保険にしておくのはおススメです。

法人保険のメリットは安心と資産運用

生命保険を否定するような書きぶりになってしまいましたが、私は法人で生命保険に加入することは良いことだと思っています。

私は生命保険のプロではありませんが、法人で保険に加入することには大きく2つの効果があると思っています。

一つは「安心」です。

私自身も税理士法人を経営する身ですので、最近よく考えます。

もし、自分が事故や病気で突然死んでしまったら、会社は大丈夫だろうか…。

私達は税理士法人なので、そこまで大きな設備投資もいりませんし、銀行からの借り入れもありません。

しかし、設備投資がたくさん必要な業種(飲食店や、歯医者など)では、多額の借金があると思います。

そのような中で経営者が死んでしまったら、残された人たちは非常に苦労することになりますよね。

そのような時に、生命保険に加入しておけば、保険金のおかけで事業を継続させることもできるでしょうし、お客様にも迷惑をかけずに、新しい体制が築けると思います。

もしも、自分に何かあったら大変だ・・・

という不安を抱えて毎日を過ごすよりも、

もしも、自分に何かあったら会社に何億円か入るから大丈夫かぁ

という安心のもと、毎日を過ごした方が気持ちいいですし、仕事もはかどりますよね!

そういった安心感を保険会社から買うのです。

もう一つの効果は、「確実な資産運用」です。

生命保険の良い所は、受取保険金や解約返戻金の金額を保証してくれている点です。

保険会社が倒産しない限り、必ず約束した金額は支払ってくれます。

保険会社に支払った保険料よりも、最終的に増やして戻してくれる生命保険もたくさん存在します。

最近では、

生命保険で運用するより、自分で投資信託を買った方が、断然お得やで~

と仰るYouTuberさんもおり、それはその通りなのですが、保険には運用+保証という機能があるので、決してバランスは悪くないと思います。

将来に支払う退職金や設備投資の原資として、定期預金で寝かしておくよりは、法人保険で確実に運用していくために保険を活用するのは良い判断だと思います。

このように、法人で加入する保険には、「安心」という効果と「確実な資産運用」という効果の2種類があるのです。

こういった効果を狙って法人で生命保険に加入することは良いことだと思います。

まとめ

法人で加入する生命保険に、法人税を少なくする効果はありません。

法人税を支払うタイミングを後ろに伸ばす効果があるだけです。

資金繰りを良くする効果は、気持ち的にはあります。定期預金でプールしておくよりは、生命保険でプールしておいた方が、法人税の支払いを後回しにできる分、資金繰りはよくなります。

法人保険は、本来の効果である「安心」と「確実な資産運用」そして「気持ち的に資金繰り良くする」という効果から検討し、「節税」は違う方法で検討していきましょう。

最後になりますが、私たちのLINE公式アカウントに登録していただいた方には、税務調査のマル秘話や、贈与契約などの豪華プレゼントを進呈中です(*^-^*)無料ですので、是非、ご登録をお願いします♪

最後までお読みいただきありがとうございました♪