成年被後見人であれば障害者手帳がなくても障害者控除は適用できる

成年被後見人ですが、障害者手帳は持っていません。それでも障害者控除は受けられますか?

はい。障害者手帳を持っていなくても、要件を満たせば障害者控除を受けることは可能です。

こんにちは 税理士の橘です。

今回は、相続人が成年被後見人である場合の障害者控除の適用について解説します。

相続人に成年被後見人の方がいる場合、要件を満たせば、その方の相続税から一定額を控除することができます。

※障害のある子に、税金の負担をできるだけかけずに相続させる方法は、こちらの動画で解説しました。

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』7.1万部の著者。YouTubeチャンネル登録者7万人。新婚。

目次

成年被後見人は障害者控除を受けられる?

要件を満たせば、障害者手帳等がなくても、障害者控除を受けることができます。

平成26年に東京国税局と納税者の間で照会および回答がされており、その内容が国税庁のホームページにて公表されています。その回答では、成年被後見人である相続人は、所得税法と同様に相続税法上においても障害者控除の対象となる特別障害者に該当するという見解で差し支えないとされています。

成年被後見人とは?

精神上の障害により、事理を弁識する能力を『欠く』状況にある者をいいます。

つまり、判断能力が常に全くない人のことをいい、重度の認知症患者がその例です。

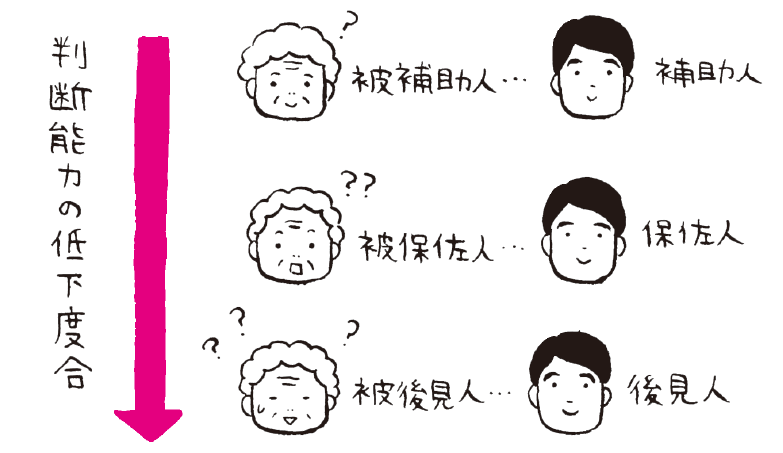

成年被後見人は、制限行為能力者の一種です。制限行為能力者の種類は下記のとおりになります。

①未成年者→20歳未満の人。未成年者でも婚姻すれば成年者とみなされます。

②成年被後見人→判断能力が常に全くない人

③被保佐人→判断能力が著しく不十分な人。家庭裁判所による補佐開始の審判を受けた人

④被補助人→判断能力が不十分な人。家庭裁判所による補助開始の審判を受けた人

成年被後見人は、家庭裁判所による後見開始の審判を受けた人をいいます。

成年被後見人が障害者控除を受けるための要件

次のすべての要件を満たせば、障害者控除の適用を受けることができます。

財産を取得したときに日本国内に住所があること

相続や遺贈により財産を取得した時点で日本国内に住所がある人が対象となります。ただし、日本国内に住所がない人でも下記の2点に当てはまる人は適用対象となります。

・日本国籍を有している

・亡くなった人もしくは相続人のいずれかが、相続開始前10年以内に日本国内に住所を有していたことがある

取得した財産は相続または遺贈によるものであること

法定相続人である障害者の人に財産を全く相続させないと障害者控除の適用を受けることはできませんので注意が必要です。

1円でも障害者である相続人に財産を相続させれば、障害者控除の適用を受けることができます。

「それだと相続放棄した相続人は、障害者控除の適用が受けられないのでは?」と思うかもしれませんが、相続放棄をしたとしても生命保険の受取人にはなれます。すなわち、民法上の相続人でなくても生命保険金などみなし相続財産を取得していれば、障害者控除の適用が可能なのです。

法定相続人であること

相続または遺贈で財産を取得する障害者が法定相続人であることが要件です。

法定相続人以外であれば障害者控除を受けることができません。

例えば、遺言書で相続人以外に財産を渡した場合や、生命保険金の受取人が相続人以外の場合は、障害者控除を受けることができないのです。

相続を放棄したことにより相続人に該当しなくなったときでも、法定相続人に該当すれば適用を受けることができます。

成年被後見人であること

成年被後見人である相続人は、所得税法と同様に相続税法上においても障害者控除の対象となる特別障害者に該当するという見解で差し支えないとしています。上記国税庁ホームページ参照。

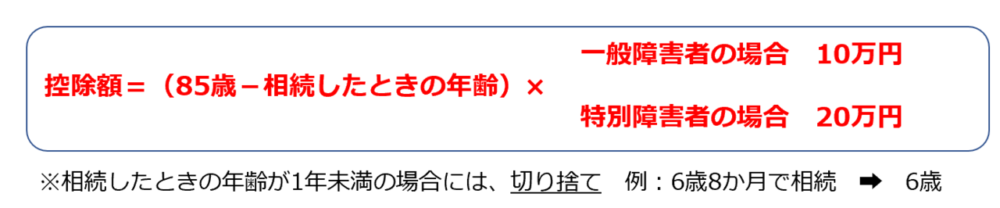

障害者控除の控除額

控除額は、10万円(特別障害者は20万円)にその相続人が85歳に達するまでの年数を乗じて計算した金額になります。

また、年数の計算に当たり、1年未満の期間があるときは切り上げて1年として計算します。

計算例

・障害者の区分:成年被後見人

・相続開始日の年齢:64歳3ヶ月

85歳-64歳3ヶ月=20年9ヶ月➩21年(端数切り上げ)

21年×20万円=420万円

なお、障害者控除額が、その障害者本人の相続税額より大きいため控除額の全額が引き切れないことがあります。この場合は、その引き切れない部分の金額をその障害者の扶養義務者の相続税額から差し引きます。

扶養義務者とは、配偶者、直系血族及び兄弟姉妹のほか、3親等内の親族のうち一定の者をいいます。

なお、その障害者が今回の相続以前の相続においても障害者控除を受けているときは、控除額が制限されることがありますので注意しましょう。

相続人全員の相続税がゼロ円になる場合

障害者控除を適用した結果、相続人全員の相続税がゼロ円になる場合には、相続税申告は不要です。

配偶者の税額軽減や小規模宅地の特例は、申告要件があるため納税がゼロになる場合でも申告は必要ですが、障害者控除の場合には基礎控除以下になるのであれば申告自体も不要となります。

遺産分割協議について

成年後見人が本人(被後見人)に代わって遺産分割協議に参加します。

遺産分割協議書への相続人および成年後見人の記載は、本人(被後見人である相続人)ではなく、成年後見人が署名し実印で押印します。

ちなみに相続登記の際に必要となる添付書類は、遺産分割協議書に加え、成年後見人の印鑑証明書、成年後見人の資格を証する書面として後見に関する登記事項証明書も必要になります。

成年後見人も相続人の1人である場合

成年後見人も相続人の1人である場合には、遺産分割協議をおこなうに当たって、成年被後見人との間に利益が相反することになります。

この場合、成年後見人は自らが相続人の立場として遺産分割協議に参加するので、同時に被後見人の代わりをつとめることはできません。そこで、被後見人のための特別代理人を家庭裁判所に選任してもらう必要があります。

なお、後見監督人が選任されている場合には、後見監督人が被後見人を代理することになるので、特別代理人を選任する必要はありません。ただし、後見監督人も後見人と利益相反の関係にある場合には、特別代理人の選任が必要です。

関連記事

「相続税の障害者控除 陥りやすい注意点4選!要件も徹底解説しました!」

相続税の障害者控除 陥りやすい注意点5選!要件も徹底解説しました!

相続人の中に障害者がいると、相続税が安くなるのでしょうか? こんにちは、税理士の枡塚です。 相続税申告においては、障害をお持ちの方の生活の保護を目的として、優遇措置が設けられています。 こちらでは、相続税申告における優遇措置について、解説をしていきます♪ 最後までお

「障害者の相続手続き 成年後見制度の手続きや費用について徹底解説」

障害者の相続手続き 成年後見制度の手続きや費用について徹底解説

相続人の中に障害者がいる場合の手続きについて教えてください。 こんにちは、税理士の枡塚です。 相続人の中に、障害をお持ちの方が存在する場合の相続手続きについては、通常の手続きにプラスして、代理人の選任をしなければいけない場合もあります。また、相続税申告においては、障害をお持