円満相続税理士法人 税理士

大学在学中に税理士を目指し、25歳で官報合格。大手税理士法人山田&パートナーズに入社し、年間30~40件の相続税申告に携わりました。丸6年間の実務経験を経て退社。地元関西に戻り、円満相続税理士法人に入社しました。現在も相続税申告を中心に業務に励んでいます!

こんにちは!税理士の枡塚です。

国外転出時課税制度について教えてください。

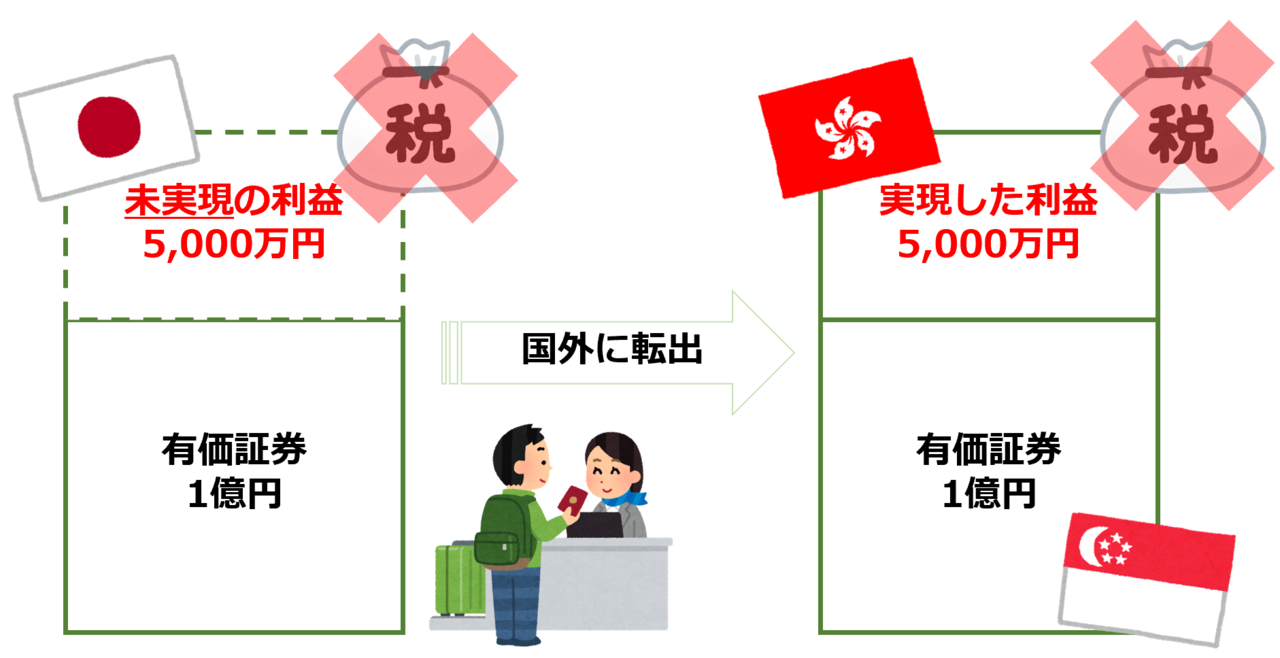

ざっくりいうと、株式等を1億円以上持っている人が国外に転出しようとするときは、その株式等を売っていない場合でも、売ったものとして所得税を徴収しますよという制度です。

売っていないのに、所得税がかかるの?!と、とても驚く制度ですが、

創設された背景とともに、相続や贈与の場面での取り扱いについても詳しく解説をします♪

最後までお読み頂ければ、相続時精算課税制度の中身をご理解頂けることはもちろん、実際に売ってないから税金なんて払えない!という場合の猶予制度についてもしっかりご理解頂けると思います!

国外転出時課税制度とは?

創設された背景

株式等を売却した時の値上がり益については、日本と諸外国の間で締結されている租税条約によって、居住している国で課税するという取り決めがされています。

値上がりをしている株式等を所有している人が、キャピタルゲイン非課税国、いわゆる値上がり益に税金がかからない国(シンガポールや香港など)に移住し、移住先の国でその株式等を売却した場合、日本でも、移住した先の国でも、この値上がり益について課税されないという事態が生じていました。

このような国境を越えた租税回避行為を防止するために創設されたのが、国外転出時課税制度です。

制度の概要

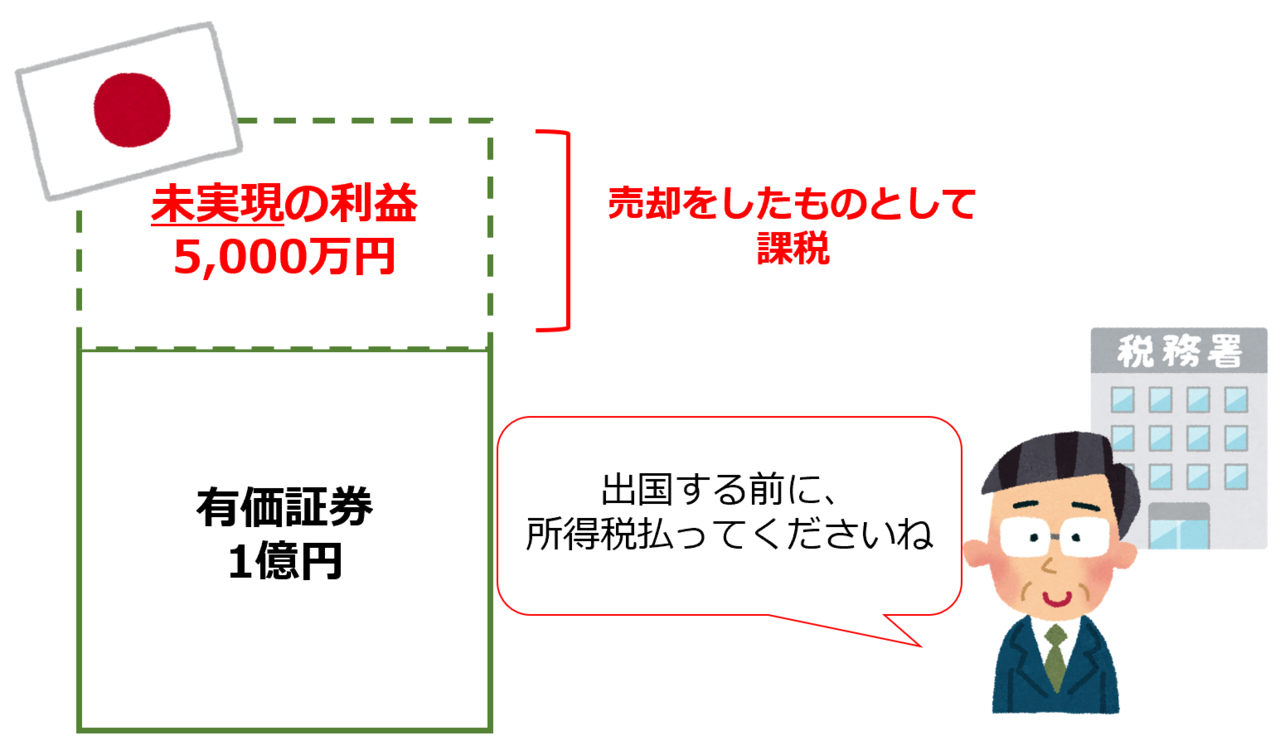

時価が1億円以上の株式等を所有する日本居住者が、日本に居住しなくなる場合には、株式等を時価で売却したものとみなして、未実現の利益に対して所得税が課税されます。

日本居住者でなくなる年の所得税の確定申告において、この未実現の利益を含めて所得税を計算し、納税をしなければいけません。

ただし、日本に居住しなくなった日から5年以内に帰国し、その帰国時まで株式等を引き続き持ち続けている場合には、納付した所得税を取り戻すことができます。

納税猶予

国外転出時課税制度の概要は、ご理解頂けましたか?

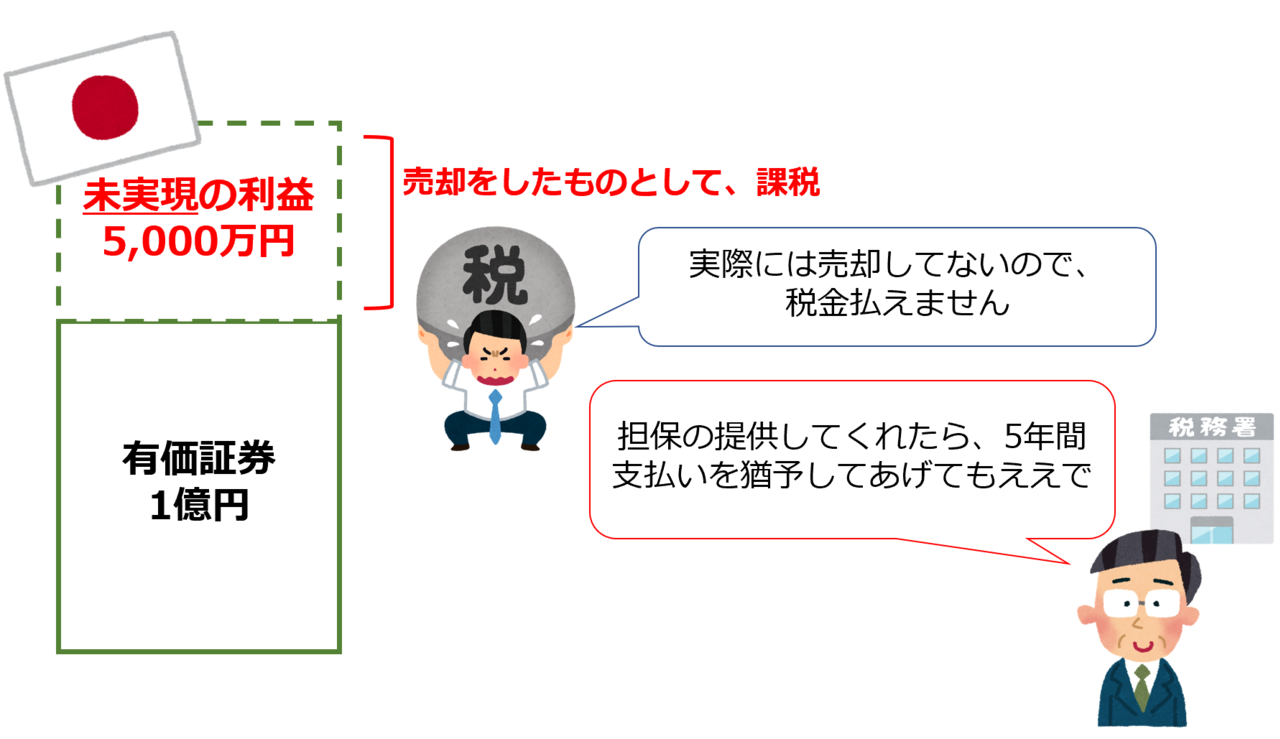

理解したけど、実際に売却していないから、税金を支払うためのお金がありません!

その通りですよね。

そんな方のために、税金の支払いを5年間猶予できる制度がありますよ!

申請をした場合には、延長して10年間猶予してもらうことも可能です。

ただし、国債や不動産、税務署長が確実と認める有価証券や保証人の保証を担保として提供する必要があります。

この猶予期間中に、実際に売却をした場合には、売却をした株式等に対応する所得税と猶予期間中の利息を納付しなければいけません。ただし、売却をした時の時価が出国したときよりも下落している場合は、計算のやり直しができます。

また所有したまま、猶予期間が満了した場合には、その満了した日から4ヶ月以内に猶予していた所得税と猶予期間中の利息を併せて支払わなければいけませんが、猶予期間中に、株式等を所有したまま帰国した場合には、猶予されていた税金の支払いは取り消されます。

国外転出(相続)時課税制度とは?

国外転出時課税制度は、1億円以上の株式等を所有している人が出国する場合にだけ適用される制度ではありません。

時価1億円以上の株式等を所有している人から、海外に住んでいる方へ相続や贈与によって、その株式等が移転した場合にも適用される制度です。

まずは、相続があった場合について、詳しく解説をします!

概要

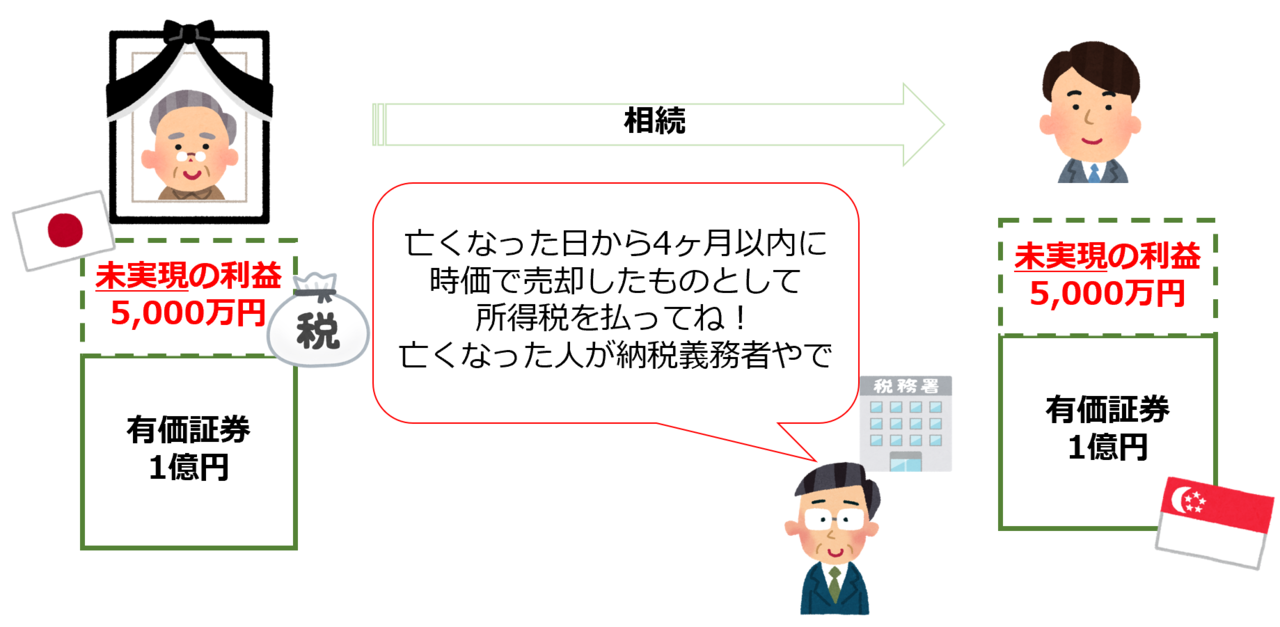

時価が1億円以上の株式等を有する方がお亡くなり、その株式等を海外に住んでいる方が相続した場合には、時価で売却をしたものとして、亡くなった方に対して所得税が課税されます。

株式等を引き継いだ人が、その株式等を所有したまま、お亡くなりになった日から5年以内に帰国した場合には、亡くなった方に対して課された所得税は取り消されます。

所得税の確定申告というと、2月から3月くらいというイメージがあると思いますが、亡なった方の確定申告は死亡日から4ヶ月以内に行う必要があります。(これを「準確定申告」といいます)

準確定申告?普通の確定申告とは違うの?という方はこちらをお読みください♪

亡くなった方の所得税の納税義務は、実際にもらうことになった財産の内容にかかわらず、相続人が法定相続分に応じて負担をすることになります。

もちろん相続税の計算をする際、支払った所得税は、債務として財産から差し引くことが可能です。

亡くなった日から4ヶ月以内に、海外に住んでいる方が株式等を相続することが決まった場合には、国外転出時課税制度が適用されることがご理解頂けたかと思います!

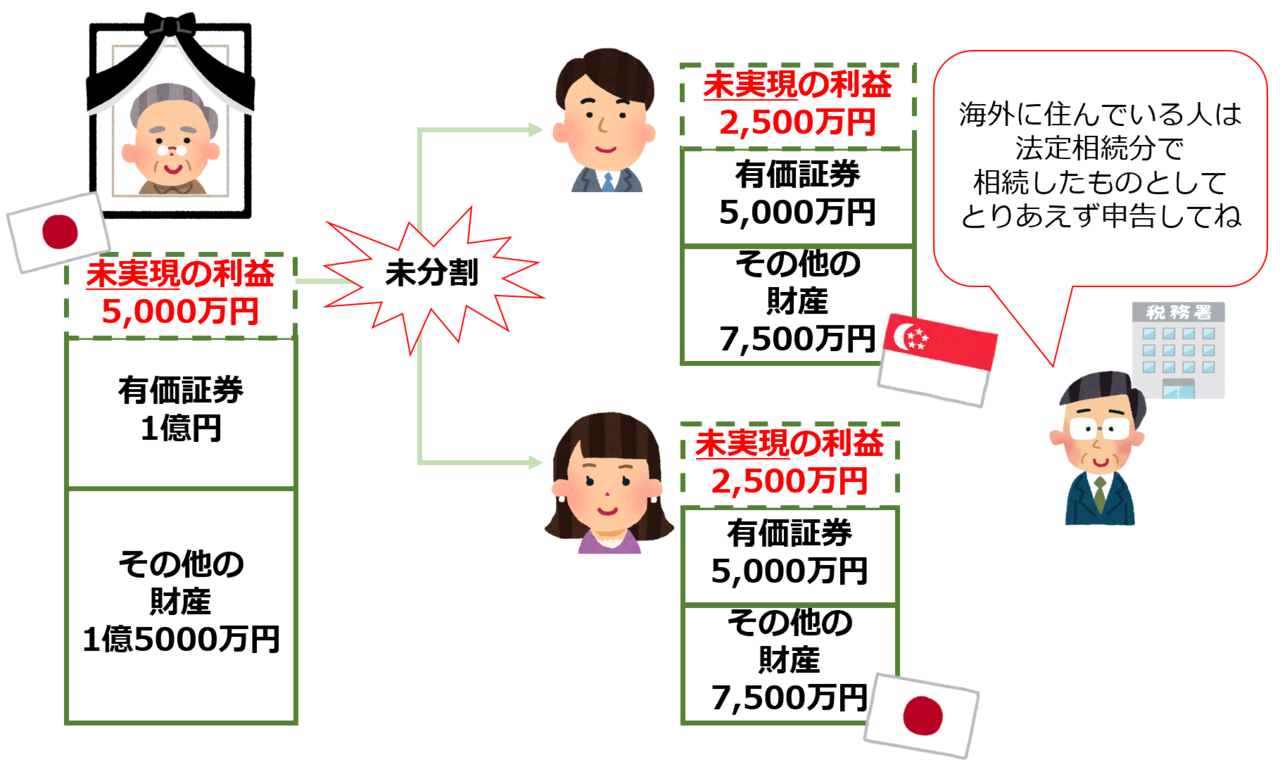

もし、亡くなった日から4ヶ月以内に、株式等を誰が相続するか決まらなかった場合は、どうすれば良いですか?

その場合には、相続人が法定相続分に応じて取得したものと仮定してください。

そのため、海外に住んでいる方が取得したものと仮定される株式等の未実現の利益については、この制度が適用されることになります。亡くなった日から4ヶ月以内に準確定申告が必要になるので、注意が必要です。

その後に財産の分け方が決まった時はどうすれば良いですか?

財産の分け方が決まり、法定相続分と異なる割合になった場合には、計算のやり直しを行います。ただし、この計算のやり直しは財産の分け方が決まった日から4ヶ月以内にしなければいけません!

つまり、亡くなった方が時価1億円以上の株式等を所有していて、相続人の中に海外に住んでいる方がいる場合で、4ヶ月以内その株式等を相続する方が決まらない場合には、面倒な手続きが増えることになります。

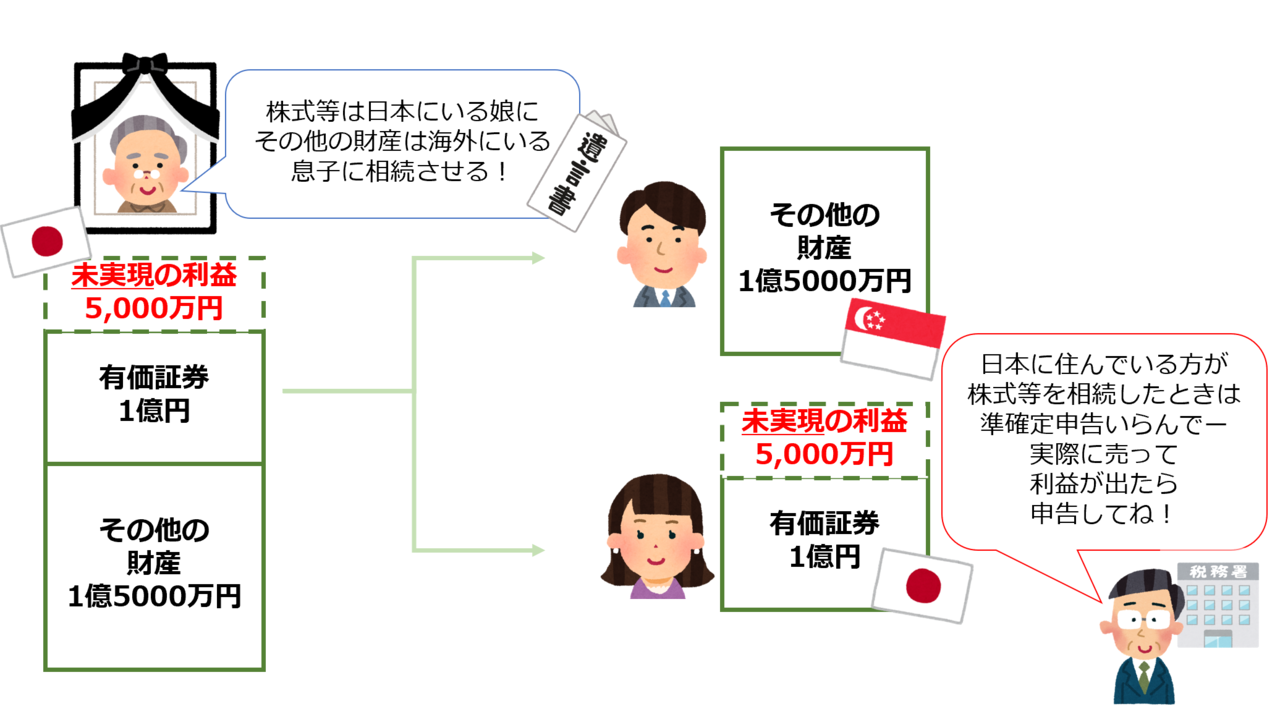

ここで、ポイントになるのが、「遺言書の作成」です!

もちろん、ご家族での話し合いで、海外に住んでいる方が株式等を相続しないと決まった場合にも、この制度の適用はありませんが、経験上、お亡くなりになった日から4ヶ月以内に財産の分け方が決まる場合は、稀なケースです。

では、どのように遺言書を作成すればよいでしょうか?

下記のケースでご紹介します!

遺言書には「株式等は日本に住んでいる娘に、その他の財産は海外に住んでいる息子に相続させる」と記載します。

日本に住んでいる娘さんに株式等の一切を相続させた場合、この制度の適用はありません。この株式等にかかる未実現の利益に対する準確定申告は行わなくても大丈夫です!実際に売却をして、利益が実現した時に、日本においてしっかりと課税することができるからです。

株式等を引き継ぐ人が決まっていれば、慌てて財産を分ける必要もなく、面倒な手続きもしなくて良いので、残されたご家族はとても安心です!

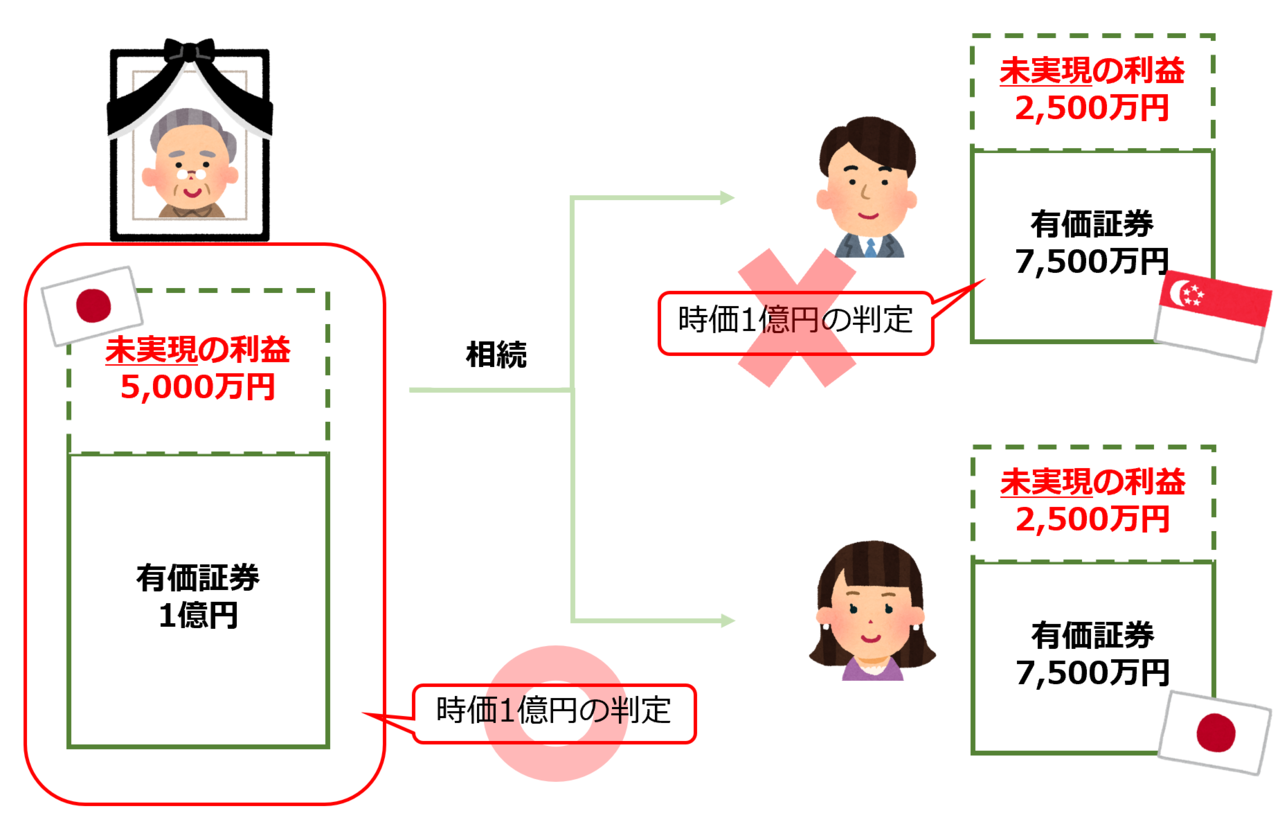

亡くなった方が所有している株式等が1億円以上かどうかの判定は、海外に住んでいる方が引き継ぐ株式等の価額ではなく亡くなった時に、お亡くなりになった方が所有していた株式等の全てで判定します!

また、亡くなった方が所有していた株式等が、未上場の株式等であった場合の1億円以上の判定は、所得税法に基づいて算定します。

相続税の計算をする際に使用する相続税評価額とは異なりますので、注意が必要です!

要するに、国外転出(相続)時課税制度の場合には、同じ未上場株式なのに、所得税法上の時価と相続税法上の時価、2種類の評価額を出さなければいけないということです…

納税猶予

相続の場合にも、納税が猶予される救済措置が設けられています。

取り扱いは、国外転出時課税とは?の中でお話をした納税猶予と同様です。

国外転出(贈与)時課税とは?

基本的には、国外転出(相続)時課税と同様ですが「海外に住んでいる子供や孫に株式等を贈与したい!」という場合も簡単に解説をします!

概要

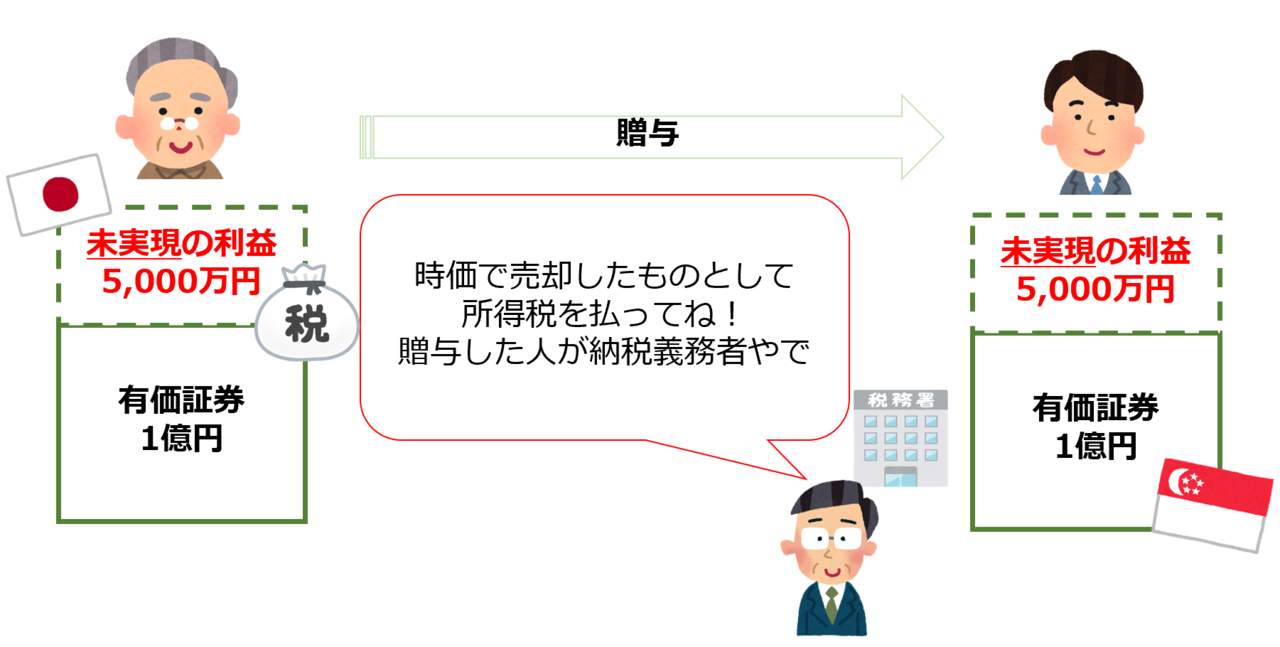

時価1億円以上の株式等を所有している日本居住者から、海外に住んでいる方へその株式等の全部または一部を贈与した場合には、贈与をした時の価額で売却をしたものとして贈与をした人に対して、贈与をした株式等に係る未実現利益に対して、所得税が課税されます。

株式等をもらった人が、そのもらった株式等を所有したまま、もらった日から5年以内に帰国をした場合には、贈与をした人に課された所得税は取り消されます。

また時価が1億円以上であるかについての判定は、海外に住んでいる方に対して贈与をした株式等だけで判定するのではなく贈与をした人が贈与をした時点で、所有していた株式等の合計額で判定します。

さらに、贈与をした人が持っている株式等が未上場の株式等であった場合、国外転出(相続)時課税の取扱いと同様に、所得税法に基づいて算定した時価で、1億円以上であるかの判定をします。

贈与税を計算する際の相続税法上の時価とは異なりますので、注意が必要です。

こちらも国外転出(相続)時課税制度の場合と同様で、同じ未上場株式なのに、所得税法上の時価と相続税法上の時価の2種類の評価額を出さなければいけないということです…(;^ω^)

納税猶予

贈与の場合にも、納税が猶予される救済措置が設けられています。

取り扱いは、こちらも国外転出時課税とは?の中でお話をした納税猶予と同様です。

国外転出時課税制度以外にも、海外に住んでいる方への相続・贈与には、注意点がたくさんあります。

気になる手続き方法については、こちらにしっかりまとめて解説をしています♪

まとめ

「国外転出時課税制度」と聞くと、一見とても難しそうな制度に聞こえ、関係ないわと思ってしまいがちですが、意外と身近な制度ではないでしょうか?

しかし、事前に準備をしておけば、全く難しい制度ではありませんので、お困りのことがありましたら、是非一度ご相談ください♪

また、私たちのLINE公式アカウントに登録をして頂いた方には、税務調査のマル秘話や生命保険を活用した節約術など、気になる相続に関する情報をたくさん配信しています。他にもプレゼントがたくさんありますので、是非ご登録をお待ちしております(^^♪