配偶者居住権の要件やデメリットを日本一わかりやすく解説しました

配偶者居住権ってどんな制度ですか?デメリットはありますか?

こんにちは、円満相続税理士法人の橘です。

2020年4月より、配偶者居住権という制度が始まりました。

この配偶者居住権は、相続争いを避ける意味で、非常に強い力を発揮します。

さらに、相続税の負担を減らす効果もあります!

しかし、配偶者居住権は良い点だけでなく、悪い点(デメリット)も存在します。

今回の記事では、実際に配偶者居住権の設定を経験した私が、配偶者居住権の設定の要件やデメリットについて、日本一わかりやすく解説していきます。

最後までお読みいただければ、あなたにとって配偶者居住権がフィットするかどうかわかりますよ♪

円満相続税理士法人 代表税理士

『最高の相続税対策は円満な家族関係を構築すること』がモットー。日本一売れた相続本『ぶっちゃけ相続』シリーズ25万部の著者。YouTubeチャンネル登録者25万人。

目次

配偶者居住権とは

制度創設の背景

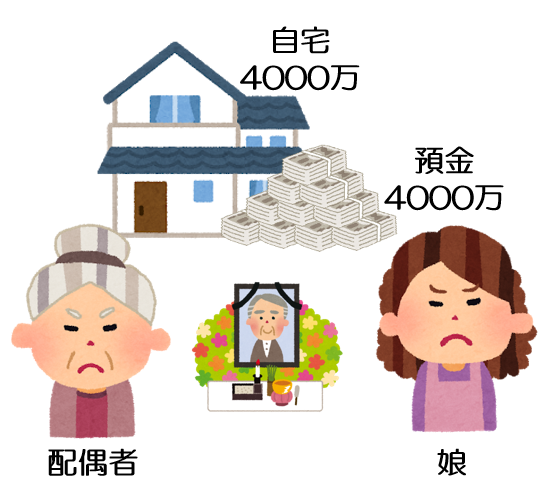

例えば、4000万円の自宅と4000万円の預金を持った甲さんという人がいました。

甲さんには妻と、一人の娘さんがいましたが、残念なことに、妻と娘は、あまり仲が良くありません。

そして、関係性が改善されないまま甲さんが亡くなってしまったとします。

妻は、

これまで夫と暮らしてきた自宅は、今後も住み続けたいし、絶対に相続したい!

と考えていました。

遺産の分け方は、妻と娘の間で合意をすれば自由に決めることができます。しかし、相続人である二人が合意をしなければいつまで経っても遺産を分けることはできません。

両者の意見が折り合わない場合には、法定相続分で遺産の分け方を決めることになります。

妻と子供の法定相続分は2分の1ずつです。

今回のケースでは、合計8000万円の遺産がありますので、4000万円ずつ遺産を分けることになります。

ぴったり4000万円ずつ分けようとする場合には、妻は自宅を、子供は預金を全て、という分け方になります。

法定相続分に基づいた公平な分け方ではありますが、この分け方だと、預金を相続できなかった妻の今後の生活が成り立たなくなってしまう恐れがあります。

もっと大変なケースだと、財産が自宅4000万円、預金が1000万円、合計5000万円で遺産が構成されているようなケースです。

この場合、法定相続分で相続しようとすると、2500万円ずつ、遺産を分けることになりますが、預金は1000万円しかありません。

娘さんに残りの1500万円を相続させるためには、最悪の場合、自宅を売却しなければいけなくなるかもしれません!

高齢である妻が、住み慣れた自宅を売却し、新しい住まいを見つけるのは大変な話です。

高齢者の方は比較的、賃貸物件を借りる際も審査が厳しい傾向にありますし、住み慣れない町に引っ越すことは、非常に大きなストレスになると思います。

このような事態が起こらないようにするために、2020年4月から新しく認められる権利が、配偶者居住権という権利です!

配偶者居住権とは

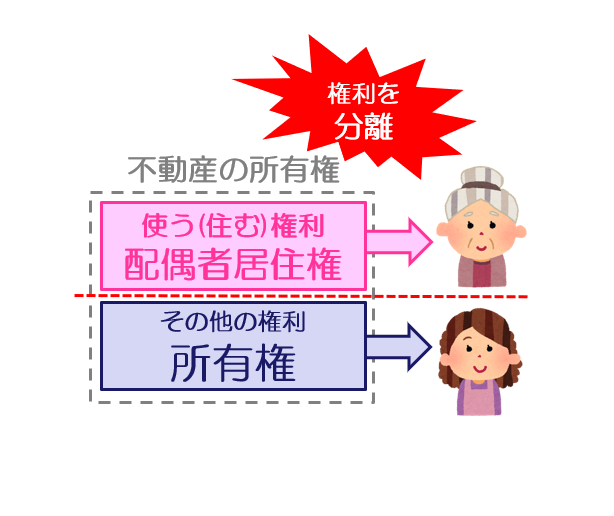

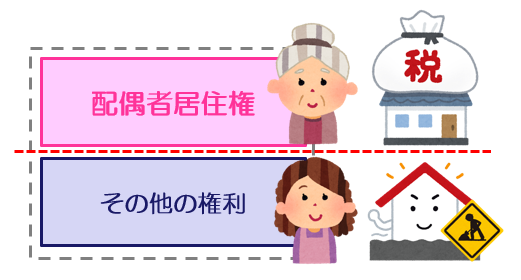

配偶者居住権とは、「自宅を、住む権利(居住権)と、それ以外の権利(所有権)に分離し、住む権利は配偶者が相続し、それ以外の権利は、他の相続人が相続する」という仕組みです。

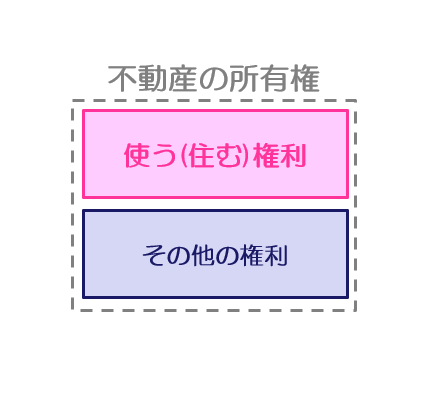

イメージで説明すると、不動産には「所有権」という権利があります。

この所有権という権利は、その不動産を「使う(住む)権利」と、その不動産を売却した時に、売却代金をもらう権利などの「その他の権利」の2つがセットになって、構成されています。

その不動産の所有権を持っている人がその不動産を使う(住む)ことができますし、その不動産の所有権を持っている人が、その不動産を売却した時の売却代金を受け取ることができます。

配偶者居住権という仕組みは、所有権という権利を、「使う(住む)権利」と「その他の権利」に分離をして、別々の人が相続することを認める仕組みです。

配偶者には「使う(住む)権利」を、その他の相続人には「その他の権利」を相続させることができるのです。

この「使う(住む)権利」のことを配偶者居住権といい、「その他の権利」のことを配偶者居住権が設定された所有権といいます。

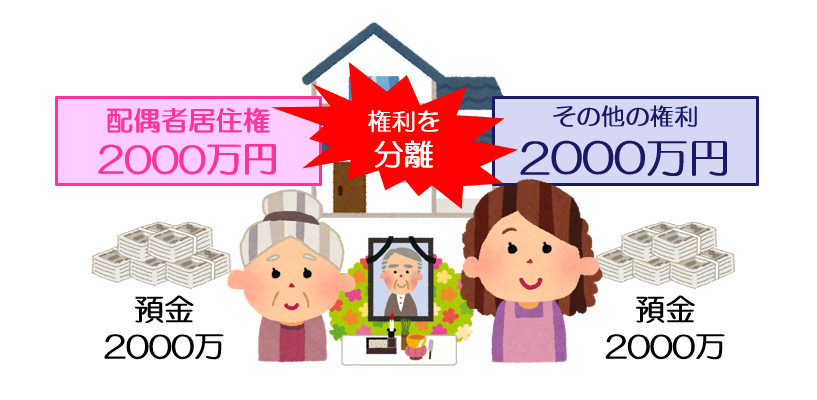

先ほどのケースでいうと、自宅は4000万円の価値がありますが、これを配偶者居住権と、その他の権利の2つに分離させます。

仮に配偶者居住権の価値が2000万円で、その他の権利が2000万円だったとします。

妻は、自宅に住み続けることが目的ですので、配偶者居住権があれば目的は達成されます。

そのため、夫の遺産8000万円のうち、2000万円の配偶者居住権と2000万円の預金の合計4000万円を相続することができれば、住み続ける権利も保証され、今後の生活費も確保できますので、安心です♪

ケース2の場合、遺産5000万円のうち、妻は配偶者居住権2000万円と預金500万円の合計2500万円を相続し、娘は自宅のその他の権利2000万と預金500万円の合計2500万円を相続することによって、ちょうど半分ずつです!

自宅を売却せずに済みました!

よかったです

このように、配偶者居住権は、自宅の権利を2つに分離させることによって、配偶者の自宅に住み続ける権利を守りつつ、遺産分割協議を円滑にすることを目的として創設されることになりました。

配偶者居住権は売却(贈与)できない

配偶者居住権は、配偶者にのみ認められた権利であるため、それを第三者に売却したり、贈与をすることはできません。

設定の要件

配偶者居住権は、故人が残した不動産のうち、一定の要件を満たしたものに設定することが可能です。

【1】配偶者が自宅に住んでいたこと

配偶者居住権は、元所有者に相続が発生した時点で、その自宅に住んでいた配偶者にだけ認められますので、別居をしていた夫婦の間では認められません。

【2】登記すること

配偶者居住権は、不動産の登記簿謄本に登記をしなければ効力を発揮しません!遺産分割協議で配偶者居住権を相続することが決まっていても、登記をしないままにしていると、新しい所有者が勝手に売却してしまうかもしれませんので、注意しましょう。

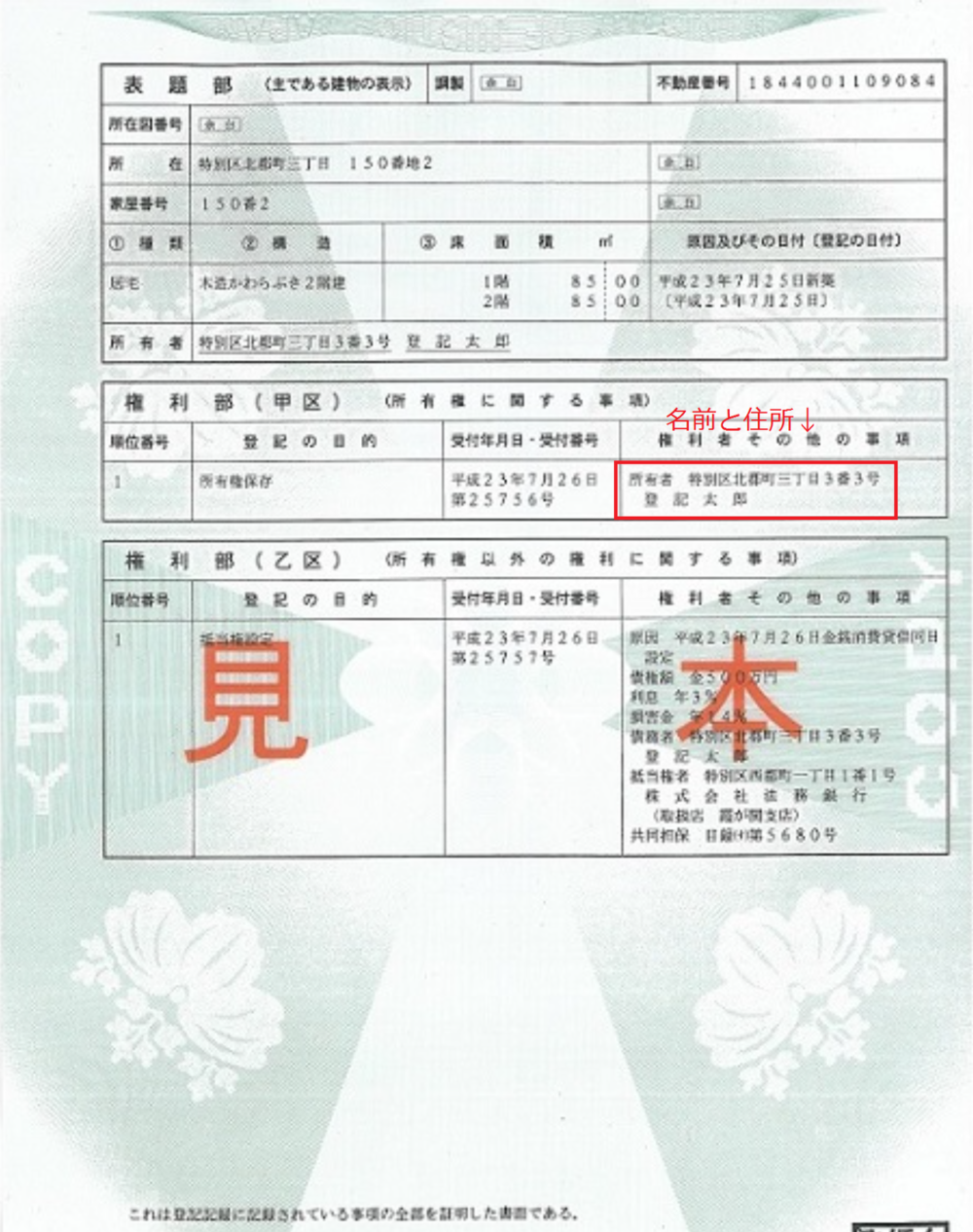

※登記簿謄本とは、法務局に行けば誰でも見ることができる、不動産の権利についての情報です。(下記のようなものです)

ちなみに、配偶者居住権は、不動産のうち、建物だけに登記がされます。

建物の敷地となっている土地には登記されません。詳しくは知りたい方は、こちらの記事をどうぞ。

【民法改正2020】配偶者居住権は登記はいつから?施行日・注意点を相続専門税理士が解説!

配偶者居住権の登記について教えてください! 皆さま、こんにちは、相続専門税理士の桑田です! 本日は「配偶者居住権に登記は必要?注意点は?」について解説します! 実際に配偶者居住権を設定してる私が解説しますので、最後までお読みいただけると、配偶者居住権の登記についてばっちりご理解い

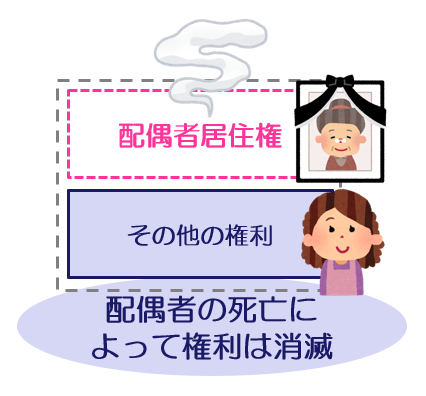

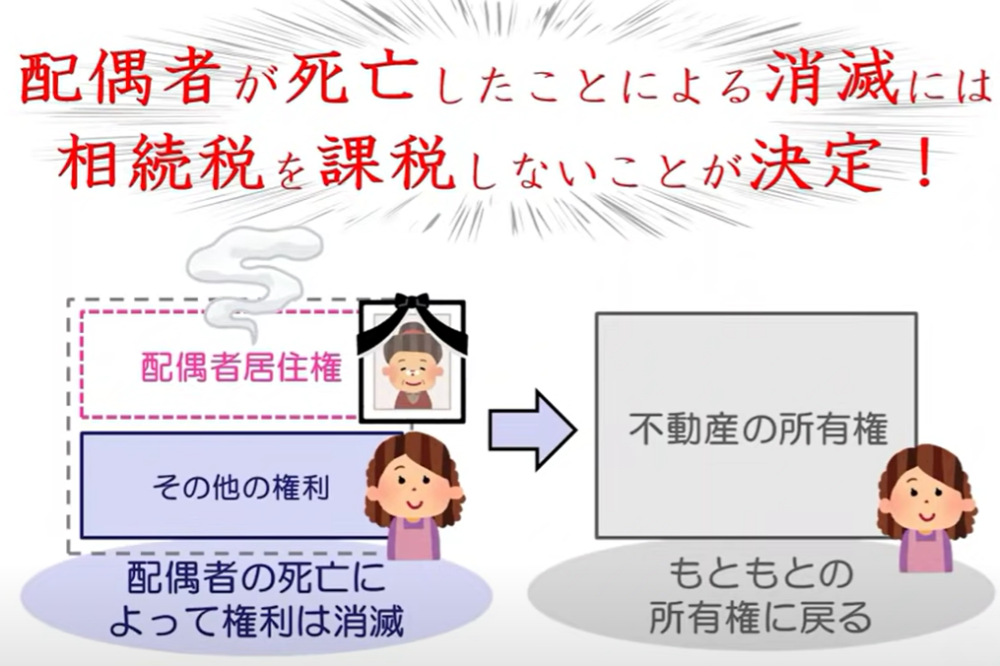

設定後に配偶者が死亡した場合

配偶者居住権を設定した後に、その配偶者が死亡した場合には、配偶者居住権は消滅します。

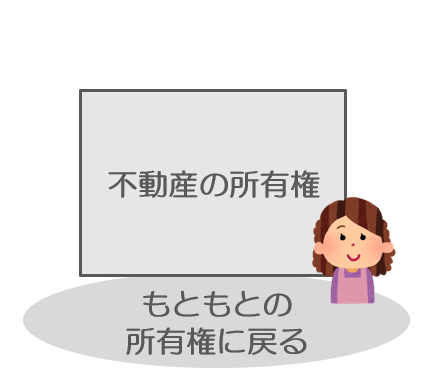

結果として、1次相続で配偶者居住権が設定された所有権を相続していた相続人が、その不動産の権利を丸ごと所有することになります。

つまり、通常の所有権という形に戻るわけです。

配偶者居住権が消滅した後は、所有権を持っている人が住むのも、売るのも、取り壊して建て替えるのも、全て自由です。

相続税の課税なし

母が亡くなったことは悲しいけど、自宅の権利は元々の形に戻ったわ。母から居住権分の価値が私に相続されたように感じるけど、相続税は課税されないのかしら?

配偶者居住権が消滅したことによって、所有者には価値の移転が起きます。しかし、この価値の移転には相続税は課税しないことが決まっています。これが節税に繋がるポイントなのです。

配偶者居住権のポイントまとめ

以上、ポイントをおさらいすると、配偶者居住権とは

自宅の権利を「使う(住む)権利」と「その他の権利」に分離をさせて、配偶者と他の相続人が、別々に相続する仕組み

相続発生時点で自宅に住んでいた配偶者にだけ認められる権利

配偶者居住権は登記をしなければ効力を発揮しない

売却することも相続させることもできない、配偶者にだけ認められた特別な権利

配偶者の死亡によって、配偶者居住権は消滅する

2020年4月1日以後に適用可能

配偶者居住権は、2020年4月1日以後に開始する相続において適用されます。

また、2020年4月1日以後に作成する遺言書において、配偶者居住権を記載することが可能になります。

配偶者居住権のデメリット

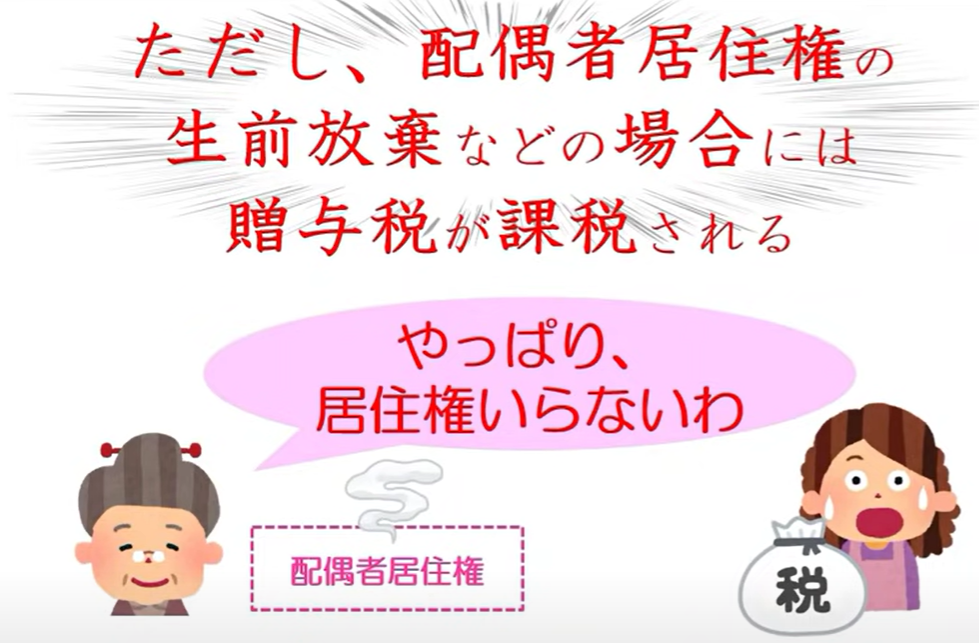

生前に放棄すると贈与税

配偶者居住権設定後に、配偶者が、

やっぱり、もう自宅には住まずに、老人ホームにでも入ろうかしら…

と方針転換をすることは往々にしてありえます。

すると、所有権を相続した子は、

お母さん、もう住まないの?だったら自宅を売却するから、配偶者居住権を消滅させましょう!

と考えます。

この場合、配偶者居住権を生前に放棄(消滅)すると、所有権をもった人に対して贈与税が課税されます。

配偶者の死亡に伴う権利消滅の場合には、相続税を課税しませんが、生前放棄による価値移転があった場合には、贈与税を課税することとされています。

生前放棄をしても贈与税を課税しないとしてしまうと、相続税・贈与税の節税が好き放題できてしまうので、それを防ぐためのものですね。

こういった事態にならないように、将来的に売却する予定であれば、配偶者居住権の設定期間を慎重に選びましょう。

なお、配偶者居住権を放棄する際に、所有権を持った人から配偶者に対して、居住権に相当する金銭を支払う場合には、贈与税は課税されません。

この辺りはかなり専門的になるので、税理士に相談しましょう。

配偶者居住権Q&A

有効期間

配偶者居住権は、設定してから何年間有効なのですか?

相続人の同意があれば、任意に設定できます。終身にしてもOKですし、期間を定めることも可能です

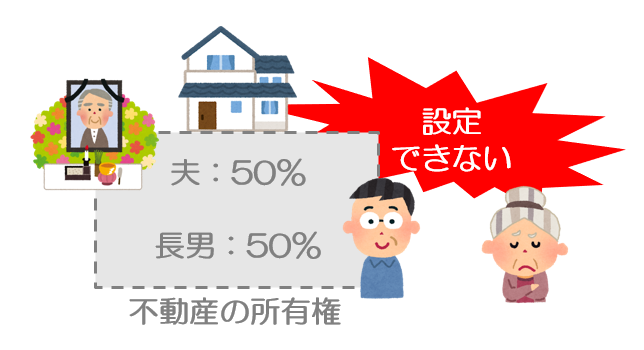

親と子の共有不動産

相続発生前の建物の権利が、夫と長男の共有名義でした。この場合、配偶者居住権は設定できますか?

残念ですが設定できません。自宅に夫婦以外の人の権利が入っている場合には、配偶者居住権は設定できないのです

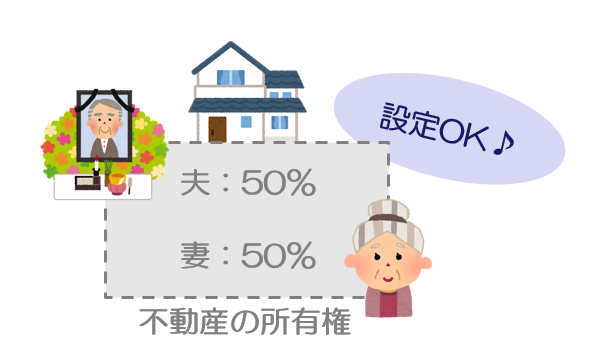

夫婦の共有不動産

相続発生前の建物の権利が、夫と私(妻)の共有名義でした。この場合、配偶者居住権は設定できますか?

この場合はOKです

管理費や固定資産税の負担

配偶者居住権が設定された自宅の費用負担はどのようになりますか?

固定資産税や、現状の維持に必要な修繕費等は配偶者の負担

リフォームや災害などによる大規模な修繕については、所有者の負担になります

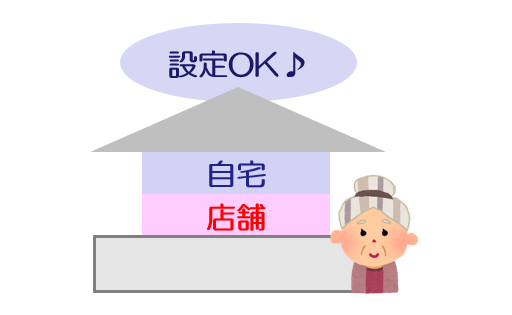

自宅兼店舗の場合

相続開始前に、自宅の一部を店舗として利用していました。配偶者居住権は設定できますか?

設定できます。相続後に店舗として利用もできますし、店じまいして自宅として利用するのもOKです

自宅の一部を人に貸していた場合

相続開始前に、自宅の一部を第三者に賃貸していました。配偶者居住権は設定できますか?

自宅として利用していた部分のみ、設定可能です。第三者に貸していた部分には、設定できません

入院中で不在にしていた場合

配偶者が自宅に住んでいたことが要件の1つですが、相続が発生したとき、配偶者が入院や、老人ホームに入居していた場合は、自宅に住んでいたことにはなりますか?

A 入院中であって、不在にしていた場合であっても、退院後に戻ることを想定して家財などをそのままにしている場合には、「住んでいた」に該当します。

また老人ホームに入居していた場合には、本人の体調等、入居期間、介護の内容、施設との契約内容などから、生活の本拠を老人ホームに移転してしまっているか判断することになります。

相続税の節税効果

ご興味ある方は是非どうぞ!

配偶者居住権を遺言で設定した場合相続税は節税できるか検証してみた

一次相続で配偶者居住権を設定すると、二次相続の節税になると聞いたのですが本当ですか? こんにちは、円満相続税理士法人の村田です。 一次相続において、相続人である配偶者の年齢が若い場合は「配偶者居住権」の評価が高くなるため二次相続の節税につながるケースがあります。

まとめ

まずは、配偶者居住権のイメージを掴むことはできたでしょうか?

自宅の権利を、使う(住む)権利と、その他の権利に分離させるって、なかなか難しい考え方ですよね。

次の記事では、実際に配偶者居住権とその他の権利に分離をさせるときに、いくらずつで評価額を計算するのかを解説していきます!

また、私たちのLINE公式アカウントに登録していただいた方には、相続税計算シミュレーションエクセルをプレゼント中です(*^-^*)是非、ご登録お待ちしております♪

配偶者居住権の相続税評価額の計算方法をわかりやすく解説しました

こんにちは。相続専門税理士の橘です! 前回は、配偶者居住権の基礎知識についてご紹介しました。 自宅不動産の権利を、住む(使う)権利と、その他の権利に分離させる、というお話でしたね。 今回は、権利を分離させた時に、それぞれ、いくらずつの評価額になるのか、という計算方

【民法改正2020】配偶者居住権は登記はいつから?施行日・注意点を相続専門税理士が解説!

配偶者居住権の登記について教えてください! 皆さま、こんにちは、相続専門税理士の桑田です! 本日は「配偶者居住権に登記は必要?注意点は?」について解説します! 実際に配偶者居住権を設定してる私が解説しますので、最後までお読みいただけると、配偶者居住権の登記についてばっちりご理解い