円満相続税理士法人 税理士

大学在学中に税理士を目指し、25歳で官報合格。大手税理士法人山田&パートナーズに入社し、年間30~40件の相続税申告に携わりました。丸6年間の実務経験を経て退社。地元関西に戻り、円満相続税理士法人に入社しました。現在も相続税申告を中心に業務に励んでいます!

私は、多くの土地を持っています。

息子たちには、相続税の支払いは土地ですれば良いと言っています。

こんにちは、税理士の枡塚です。

皆様は相続税の支払い方法について、ご存知ですか?

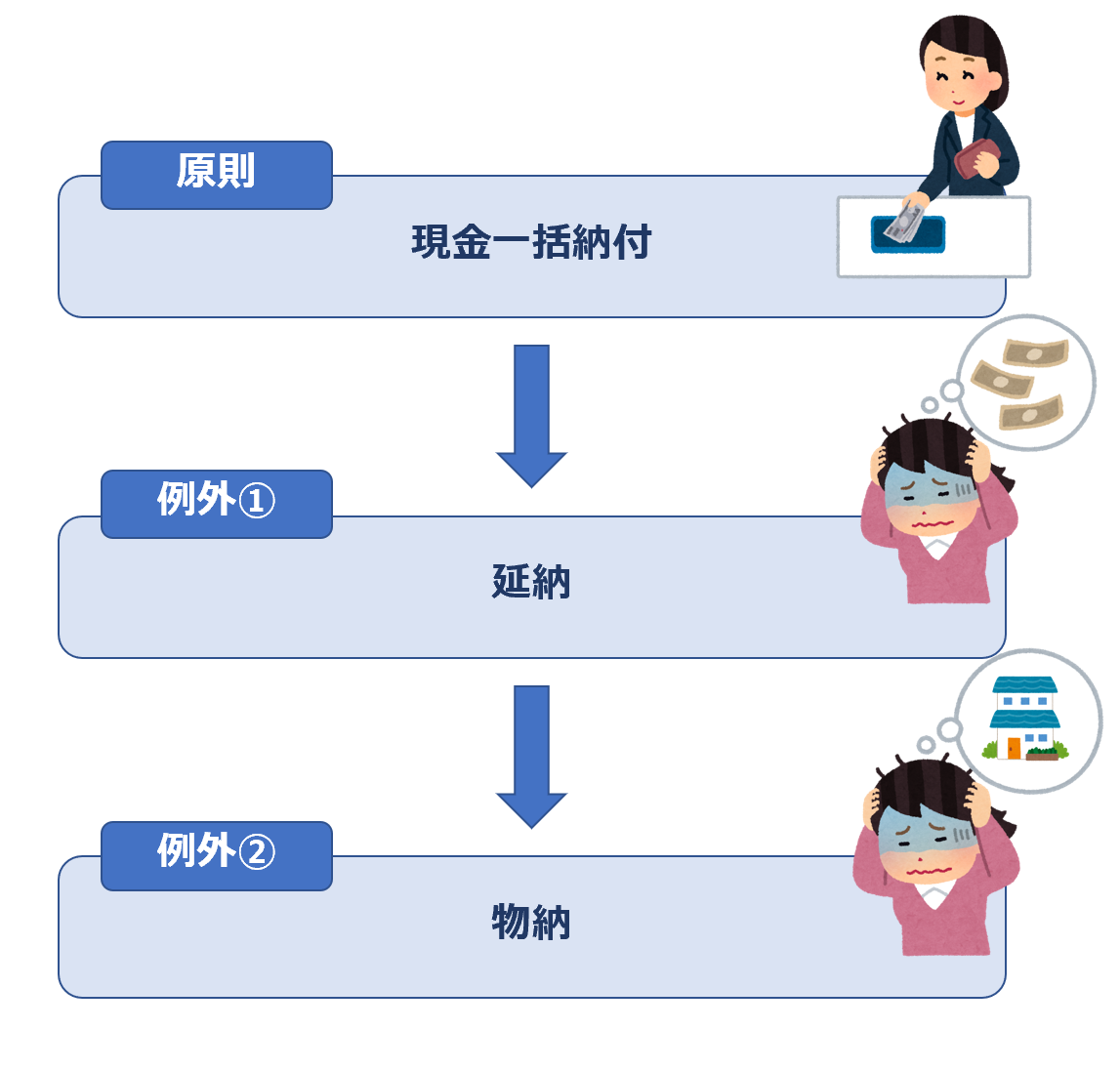

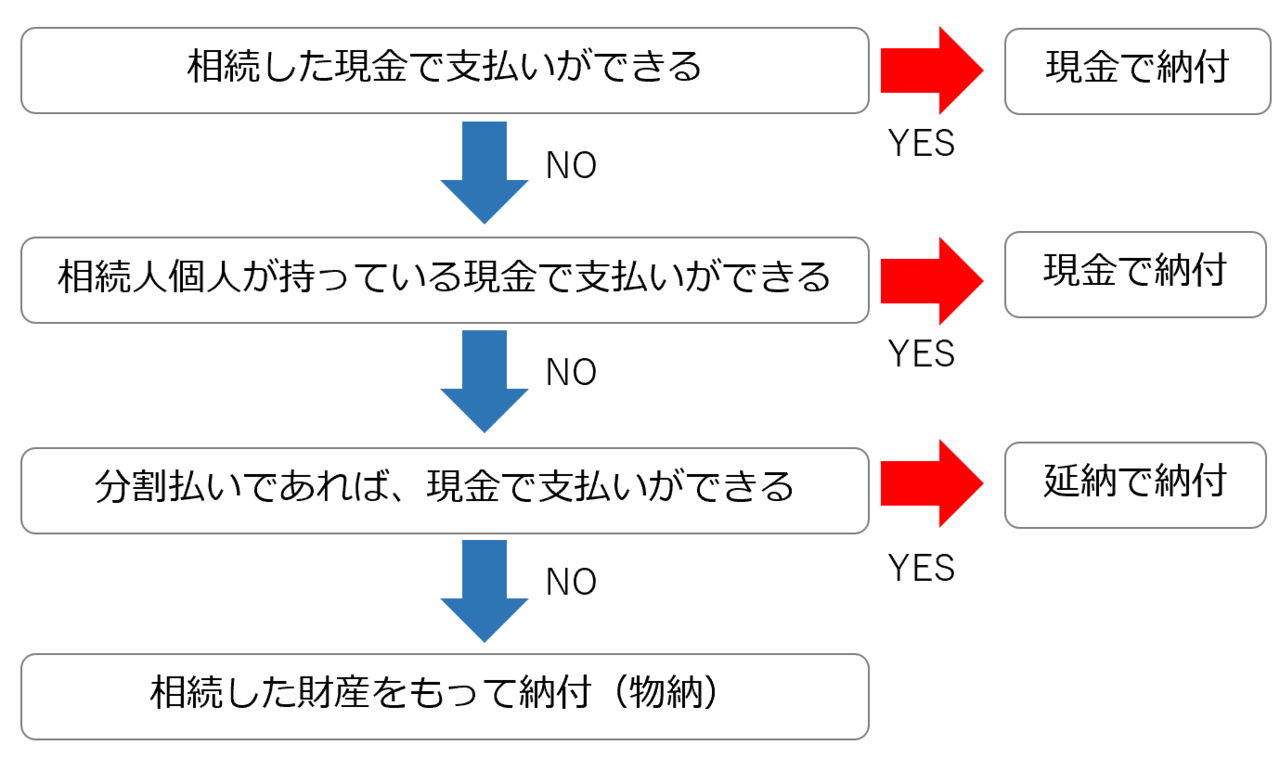

相続税は原則、現金一括払いです。

しかし、相続した財産の大部分が不動産や自社の株式など、財産の内容によっては、換金が難しく、現金で一括して支払えない場合もあります。

そのような場合に備えて、下記のような救済措置が設けられています。

ここでは、例外②の「物納」について、詳しく解説をしていきます。

物納は、相続税を現金で支払えない場合の最終手段です。が、要件が非常に厳しく、近年では、申請件数も激減しているのが現状です。

物納を検討した上で、延納申請をし、延納許可まで漕ぎつけた私が、徹底解説をします!

最後までお読み頂ければ、相続税を物納しようとお考えのご家族に、物納の難しさと、打ち勝つための事前準備の重要性をご理解頂けます!

ちなみに、例外①の「延納」については、こちらの記事で詳しく解説をしています♪

物納とは?

分割払いである延納を利用しても、現金で納付することが難しい理由がある場合に、納税者が申請をすることによって、その現金で納付することができない金額を限度として、相続した財産そのものをもって、相続税の支払いができる制度です。

ちなみに物納とは、相続税にだけ認められている納税方法です。身近な税金である所得税や住民税はもちろん、贈与税においても認められていない方法です。

物納の要件

物納は、下記の要件の全てを満たした場合にのみ、申請をすることができます。

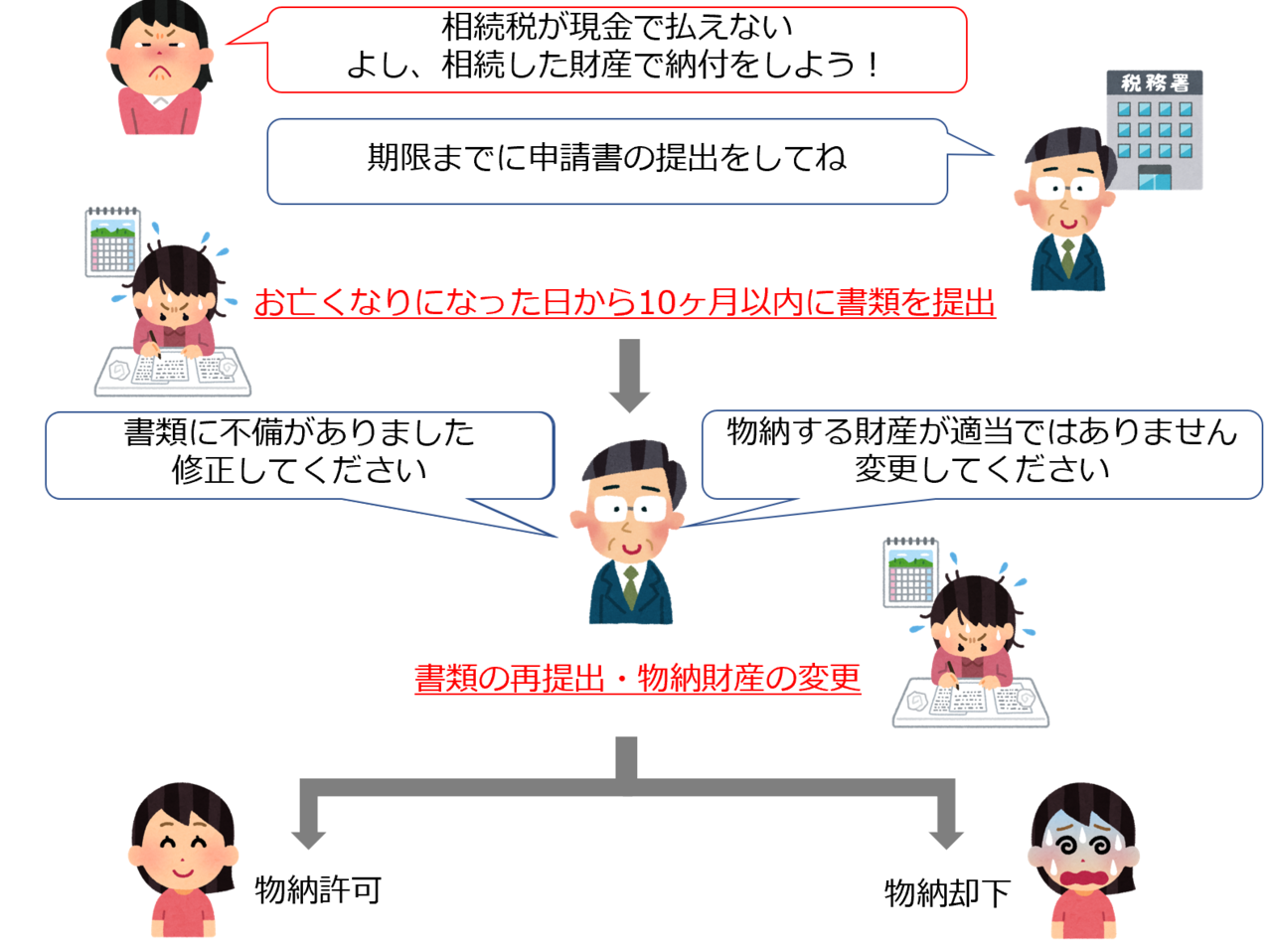

残念ながら、延納の場合と同様、申請をしたからといって、必ず許可され、相続した財産そのもので、相続税の支払いができるようになるというわけではありません。

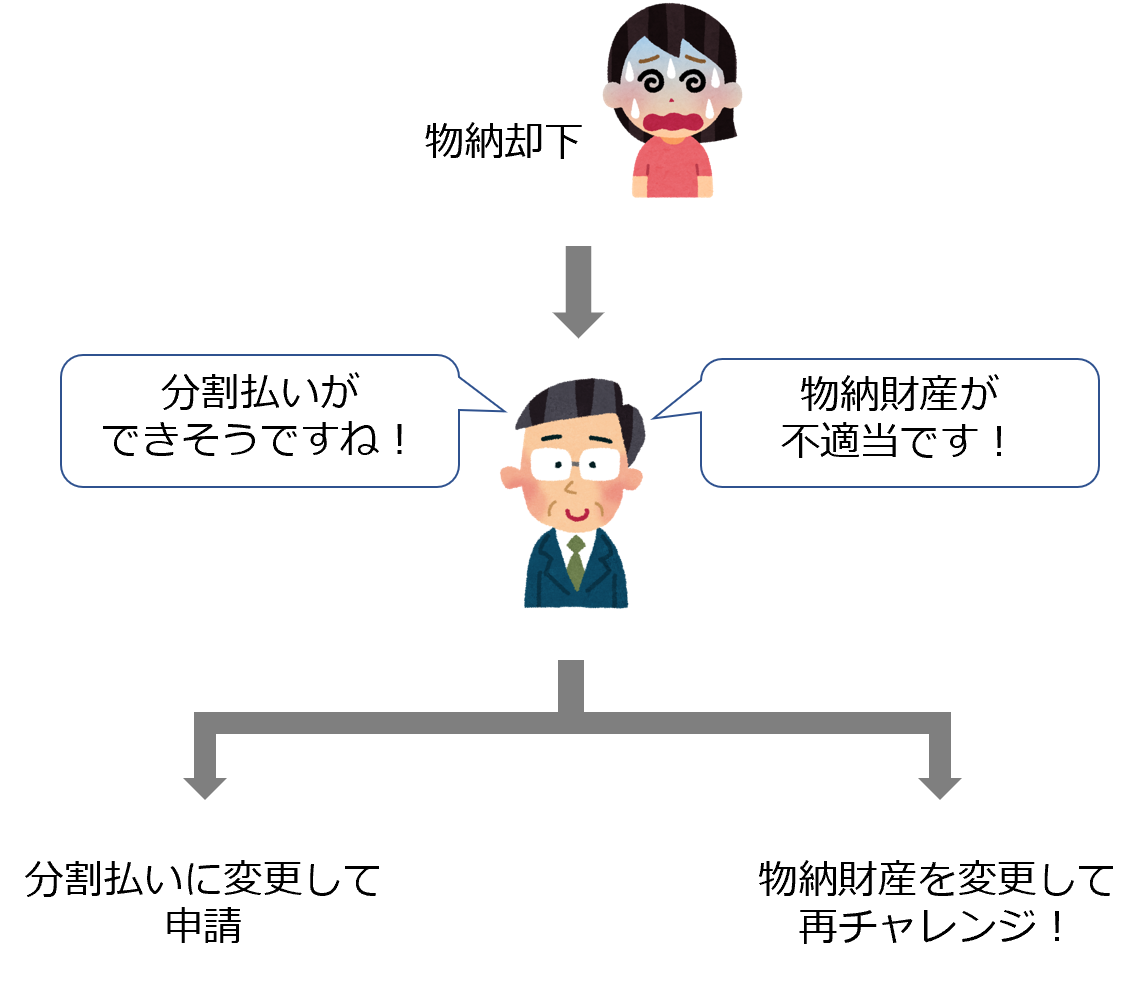

申請が却下される理由としては、分割払いができそうだと判断された、もしくは納めようとした財産が適当でないと判断された場合が該当します。この場合には、分割払いに変更をして申請をし直す、もしくは納める財産を変更して再チャレンジすることとなります。

それでは、要件を確認していきたいと思います!

分割払いである延納を利用しても、現金で納付することができない範囲内で申請をすること

「相続税を一括で払うことが難しいし、分割払いを続けていくことも大変。相続した不動産は遠方で管理もなかなか難しいので、その不動産を物納したい」というご希望をお伺いすることがありますが、残念ながら、それは認めてもらえません。

相続した現預金で支払いをすることができず、かつ、相続した人がもともと持っていた現預金を使っても支払いが難しい場合で、さらに、分割払いである延納を利用しても、どうしても現金で納付することができない場合にだけ、物納は認められます。

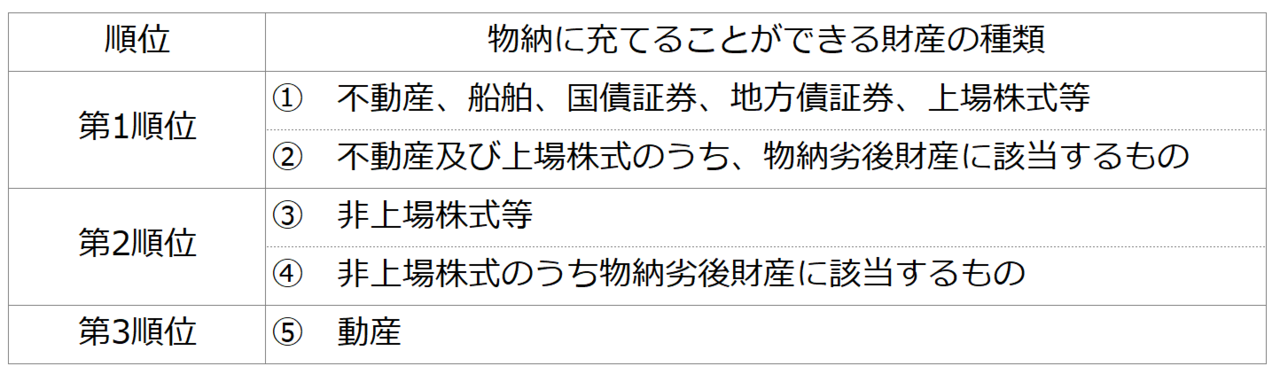

物納申請をしようとする財産が、定められた財産の種類の中から選定されたもので、さらに、申請の順位を満たしていること

物納をしようとする財産は、相続により取得した財産で、日本国内にあるものに限られます。

さらに、下記の財産のうち、先順位のものから選定する必要があります。

国は納められた財産を換金するので、価値の変動が生じにくく、換金しやすい財産を優先して納めるように、財産の種類や順位を指定しています。そのため、後順位の財産については、特別の事情がある場合や、先順位の財産がないときにだけ、物納することができます。

※ 表中の物納劣後財産については、後程、ご説明をします!

「物納申請書」および「物納手続関係書類」を期限までに提出すること

相続した財産を相続税の支払いに充てさせてください!と税務署にお願いをするための書類です。詳しくは、物納の申請方法にて解説をしていきます!

物納をしようとする財産が、物納に充てることができる財産であること

物納しようとする財産は、管理処分不適格財産に該当するもの、および他に物納できる財産がある場合の物納劣後財産以外の財産でなければいけません。

管理処分不適格財産、物納劣後財産とは一体どのような財産なのでしょうか?

詳しく解説をしていきます!

管理処分不適格財産とは?

物納した財産は、財務局等が国有財産として、一括して管理をします。売却をして、換金をしますが、それまでの間、従前からの賃貸人がいる場合には、賃貸を継続させるなど、適正な管理に努めます。そのため、管理や処分に向かない財産は、物納に充てることができる財産として認めてもらえません。これを「管理処分不適格財産」といいます。

次のようなものが「管理処分不適格財産」に該当します。

・担保権が設定されている不動産

・権利について争いのある不動産

・境界があきらかでない土地

・耐用年数が経過している建物

物納劣後財産とは?

一定の制限があるため、自由に使用や処分がしづらいなど、他の財産より物納に向かない財産のことを「物納劣後財産」といいます。そのため、他に物納に適した財産がある場合には、物納することができません。

次のようなものが「物納劣後財産」に該当します。

・法令に違反して建築された建物およびその敷地

・地上権、永小作権もしくは耕作を目的とする賃借権、地役権などの権利が設定されている土地

・配偶者居住権の目的となっている建物およびその敷地

管理や処分が難しいものから国に引き取ってもらいたいというのが、納税者の本音かと思いますが、国も管理や処分に向かない財産については、極力引き取りをしないということです(^^;)

物納の申請方法

物納を申請する場合には、いくつかの書類を相続税の申告期限までに税務署へ提出する必要があります。この期限を過ぎてから申請をしても却下されてしまいますので、期限には注意が必要です。

相続税物納申請書(金銭納付を困難とする理由書を添付)

相続した財産をもって、相続税の支払いをすることを税務署へお願いするための書類です。これに、現金で一括して支払うことができない理由、分割しても現金で支払うことができない理由を詳細に記載します。

「詳細に」と記載したのは、相続をした現預金だけでなく、財産を相続した人(相続人)がもともと持っていた現預金の額や、手元に残すべき当面の生活費はいくらになるのか、さらに物納の場合には、おおむね1年以内に見込まれる臨時収入や臨時支出についても、内容やその額まで記載をする必要があるからです。

物納財産目録

国に納めようとする財産の詳細な情報を記載するための書類です。

不動産であれば、登記事項証明書に記載されている所在、地番、地目や構造などを記載します。あわせて利用状況などその不動産特有の事情も記載する必要があります。

国債等の有価証券であれば、種類や銘柄、数量、単価、購入先の金融機関名などを記載します。

物納手続関係書類

国に納めようとする財産ごとに、それぞれ添付が必要な書類が相続税法において定められています。例えば、土地を納めようとする場合には、登記事項証明書や所在地を明らかにするための住宅地図の写し、地積測量図の写しなどの資料を準備する必要があります。

物納をするためには、非常に多くの書類を提出する必要がありますが、通常、このような資料は税理士が作成するものですので、ご安心ください(^^♪

物納申請の留意点

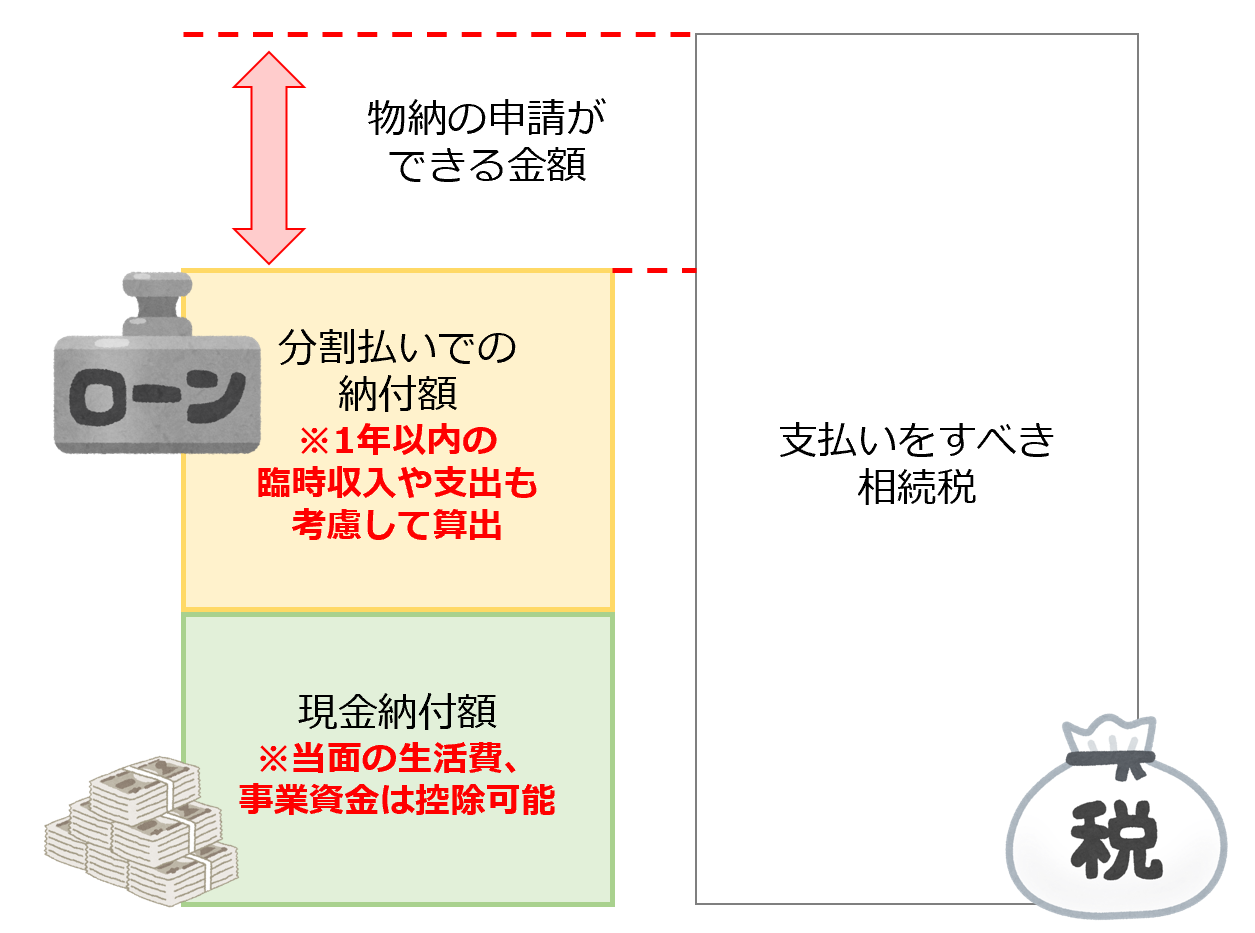

物納の申請ができる金額 生活費はたったの3か月分しか考慮してくれない

物納の要件(1)でざっくりと物納の申請ができる金額について、お話をしました。

実際に申請をする場合には、延納の場合と同様に、この金額は「物納申請書」と「金銭納付を困難とする理由書」を使って、正確に計算をしていきます。この2つの書類は、相続したお金と財産を相続した人(相続人)がもともと持っていたお金から、当面の生活費と申請をする人が行う事業の運転資金として必要な金額を手元に残して、さらに、分割払いでも支払いができない部分については、相続した財産そのもので納税をしても良いよと読み解くことができます。

「当面の生活費や事業のための運転資金」を手元に残しても良いのであれば安心だ♪と思われた方もいらっしゃるかと思います。…が、この「当面の生活費」はたった3ヶ月分、「事業のための運転資金」はたった1ヶ月分しか考慮してもらえません。

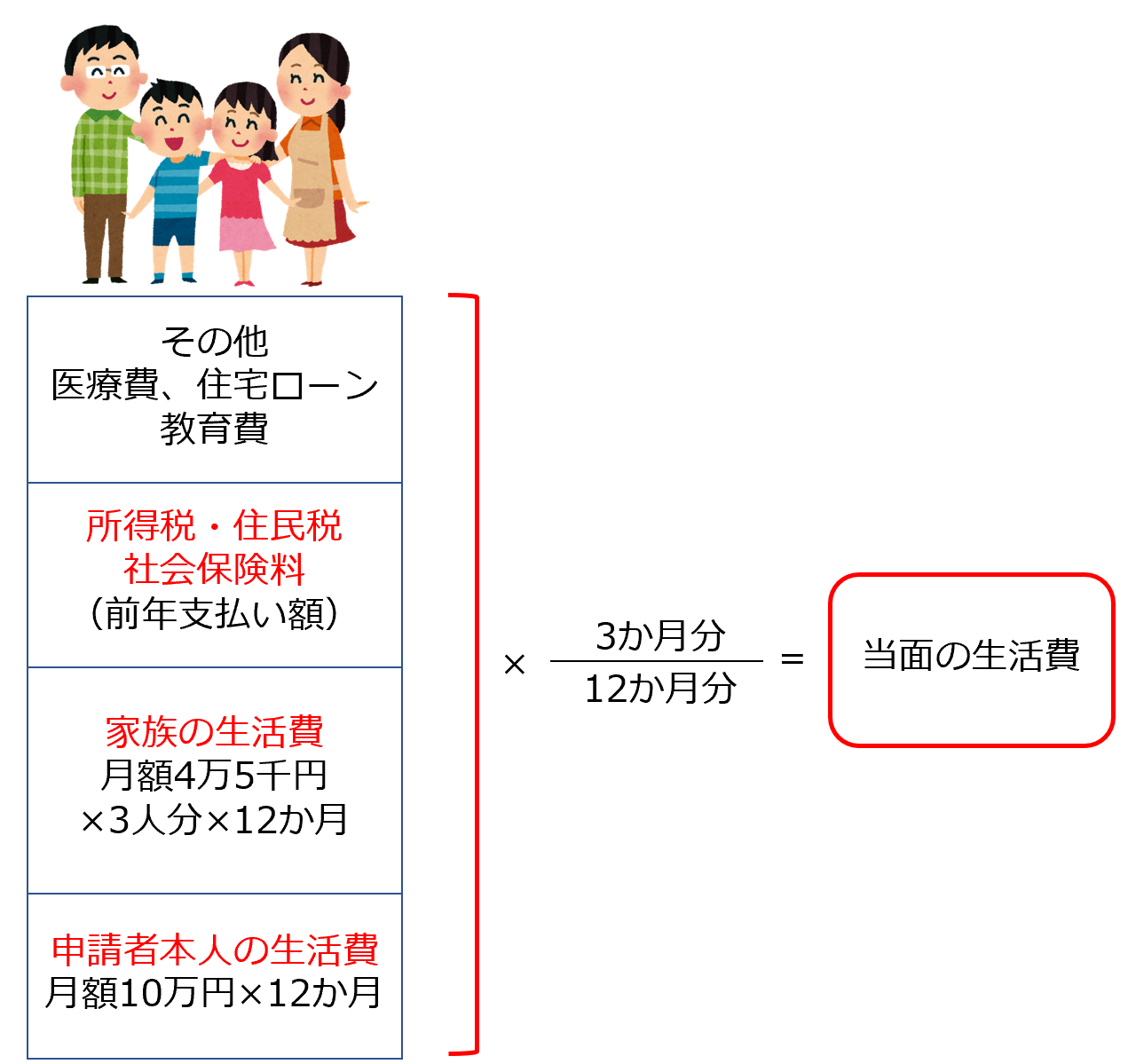

申請をする方が4人家族であれば、「当面の生活費」については、下記のような計算になります。

申請者本人の生活費は月額10万円、ご家族の生活費は一人あたり月額4万5千円と決まっています。この金額は、国税徴収法という税金を徴収するために必要な考えをまとめた法律で決められているもので、生活保護法に基づいて生活扶助を行う際に支給される基準となる金額を基に算定されているといわれています。

また、「その他」の項目については、申請をする方の資力や職業、社会的な地位などを考慮して、社会通念上適当と認められる範囲の金額に限られており、内容を説明し、金額の算出根拠となるような資料の添付が求められます。(例:塾の月謝→前月月謝の領収書など)

少し大袈裟かもしれませんが、生活費の内容を全て提示しなければいけないという覚悟が必要になります(^^;)

さらに、ご家族の中に、他に収入を得ている人がいる場合には、上記の「当面の生活費」は、収入の割合に応じて按分されることになります。

ここまでは、「延納の申請ができる金額」と同様です。

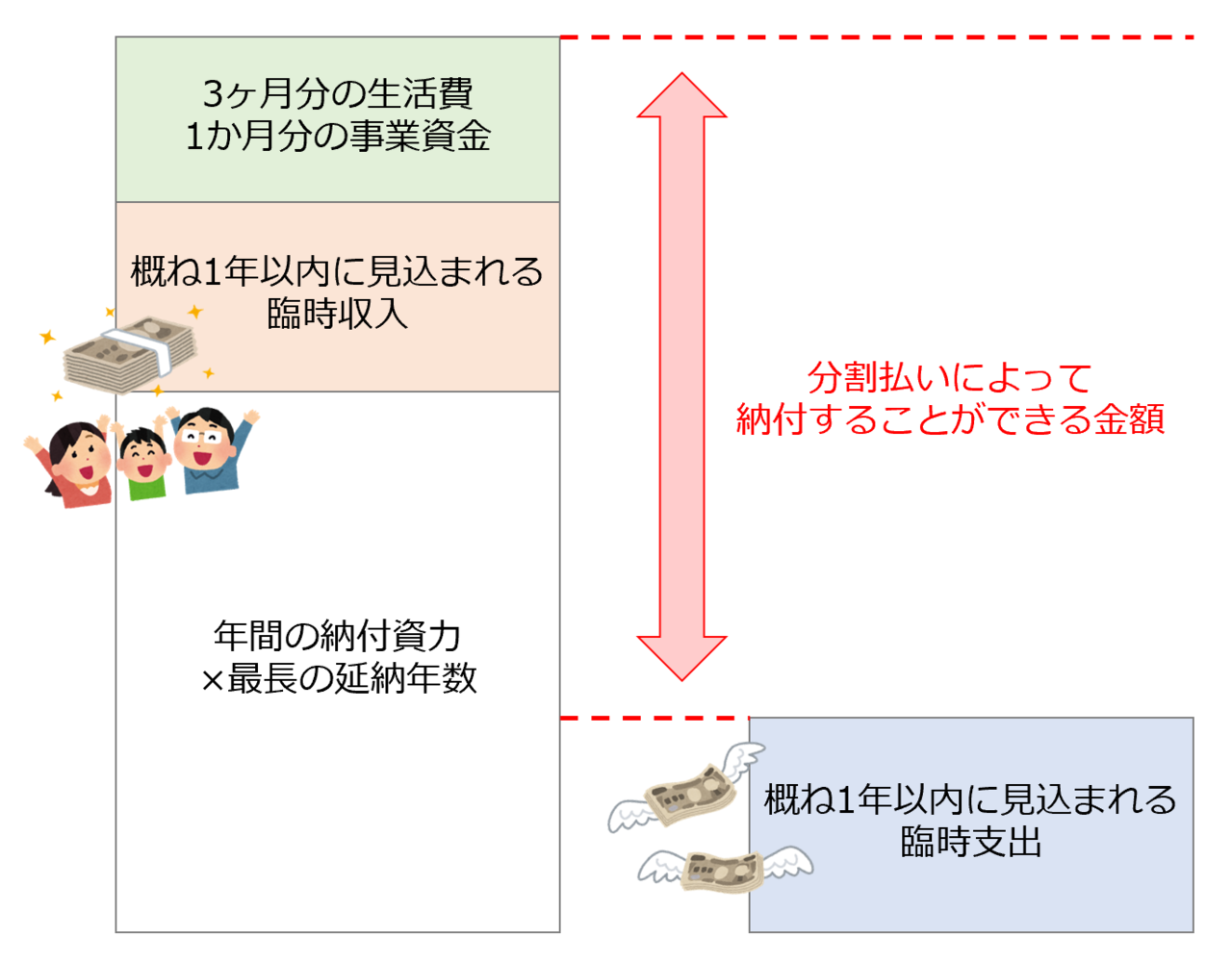

物納の場合、さらに「分割払い(延納)をすれば払える金額」は分割払いをしなければいけません。この「分割払い(延納)をすれば払える金額」は下記のように計算をします。

年間の納付資力は、年間に見込まれる収入から年間の生活費と事業資金を控除して計算します。非常に厳しいですが、生活と事業に必要なもの以外は、全て、相続税の支払いをするために使用しなければいけないということを意味しています。

さらに、概ね1年以内に見込まれる臨時収入についても、相続税の支払いをするために使用しなければいけません(同様の期間に、臨時的な支出が見込まれる場合には、考慮してもらえます)。

物納財産の収納価額は、相続税評価額

物納申請が許可された場合、相続した財産そのものをもって、相続税を支払うことになりますが、この時、国が引き取りをしてくれる財産の価額のことを「収納価額」といいます。

この収納価額は、相続税の計算をするときに採用される時価、いわゆる相続税評価額です。

そのため、土地を物納する場合には、いくつかの注意点があります。

収納価額は特例適用後の価額

小規模宅地等の特例という制度を一度は耳にしたことがあるかと思います。お亡くなりになった方が事業や居住、または貸付をしていた土地を、一定の要件を満たした相続人が相続することによって、土地の相続税評価額を80%もしくは50%オフできる特例です。

この特例の適用を受けた財産を物納する場合の収納価額は、特例適用後の価額となります。

相続税評価額1億円の土地であっても、この特例の適用を受けた場合には、物納によって納付した金額は2,000万円となってしまうケースも生じるということです。

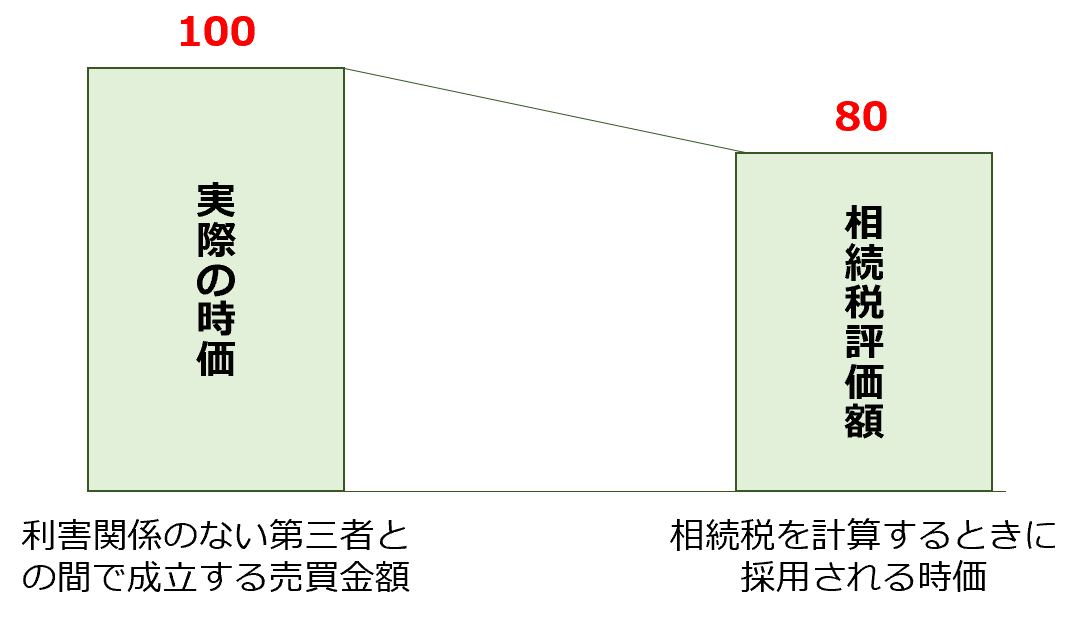

相続税評価額と実際の時価は違う

収納価額である相続税評価額は、実際に売買契約が成立する金額(実際の時価)とは異なるものです。

一般的には、実際の時価が100だとすると、相続税評価額は80程度になると言われていますが、これはおおよその目安です。

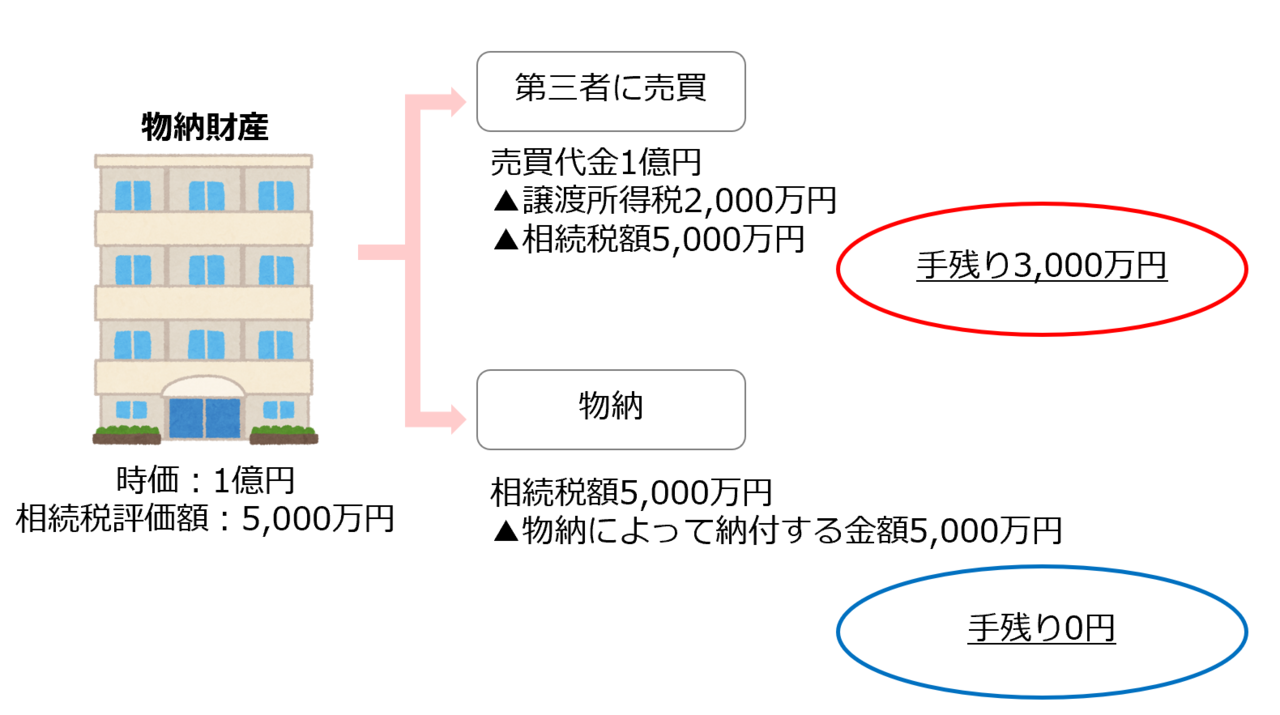

それでは、物納をする場合と、相続した土地を売却して現金で納付する場合と、どちらがお得になるのでしょうか?

物納を申請しようとする相続税額を5,000万円であるものとして、具体例を使ってみていきたいと思います!

上記のように、好条件の物件については、物納よりも第三者へ売買をして、一旦換金をした後に相続税を支払う方が良い場合もあります。

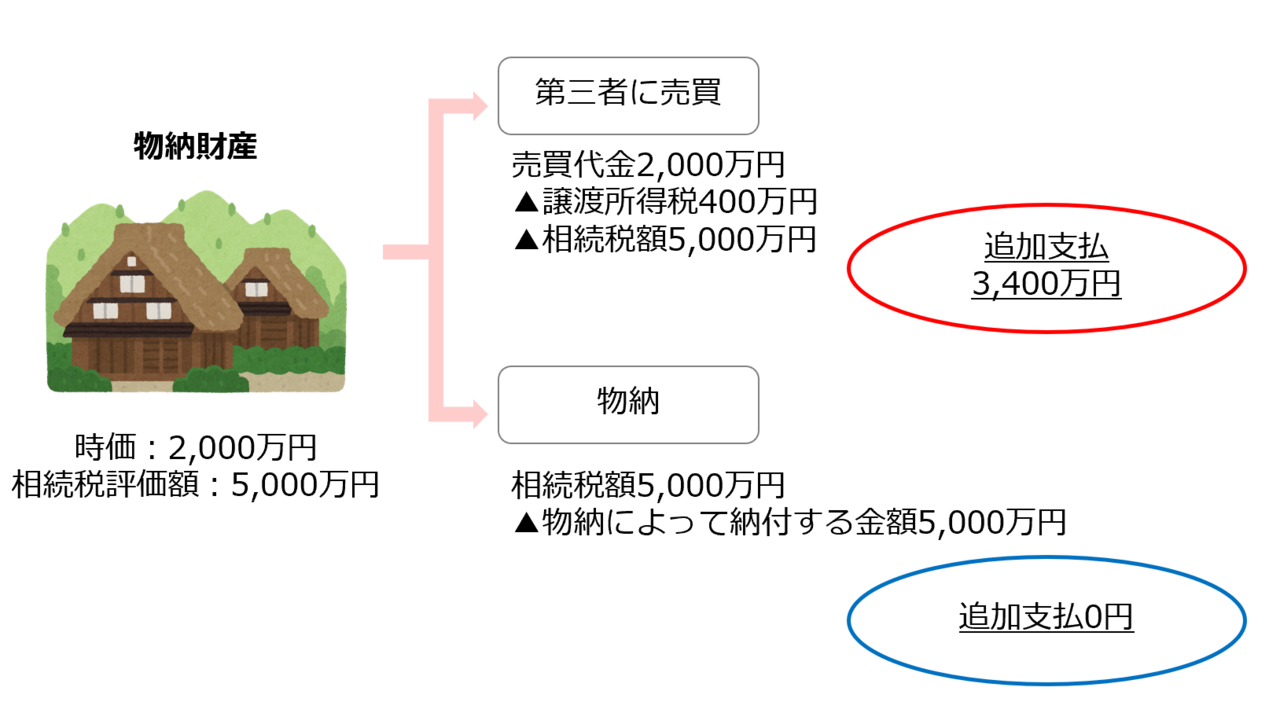

しかし、地方にあるような物件については、なかなか買い手がつかず、実際の時価が相続税評価額を下回ってしまうケースもあります。いうまでもなく、このような場合には、売買ではなく、物納をする方が有利になります。

ただし、売買ができたとしても、仲介手数料や譲渡所得税などその他のコストが生じますので、どちらが有利か、しっかりとシミュレーションをする必要があります。

※上記の計算は、簡便的に売買した場合に生じる譲渡所得税を売買代金×20%で計算し、その他のコストは生じないものとしています!

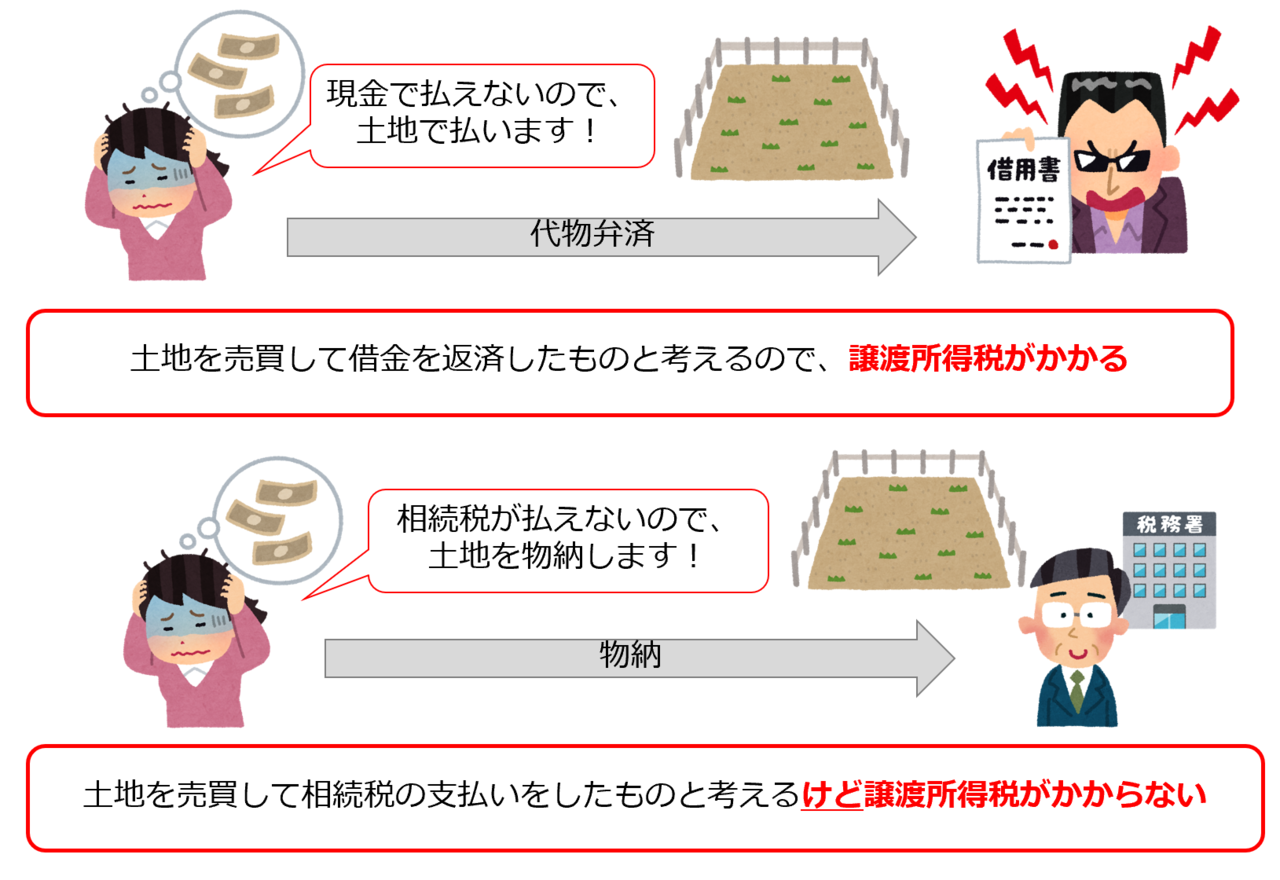

物納は譲渡所得税がかからない

金銭に代えて物で支払いをすると、支払いをするべき金銭の額で物を売買して支払いをしたと考えるため(これを「代物弁済」といいます)、通常は、譲渡所得税がかかります。

物納は、金銭に代えて物で相続税の支払いをする制度ですが、物納の場合には、譲渡所得税は課税されない(非課税になる)ことが決められています。

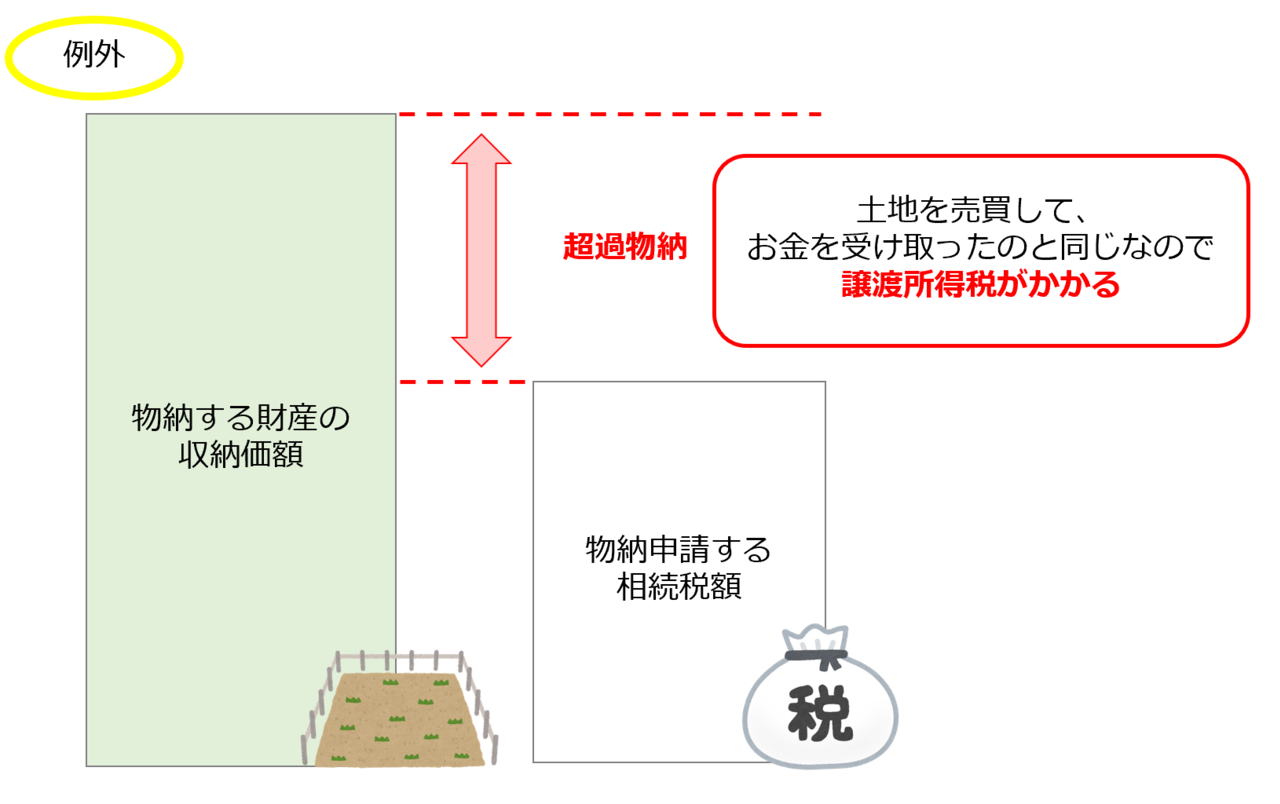

ただし、物納の場合でも、譲渡所得税が課税されてしまうケースがあります。いわゆる「超過物納」に該当するケースです。

超過物納ってなに?

ずばり、物納する財産の収納価額>物納申請をする相続税額に該当する場合をいいます。

原則、物納を申請する場合には、物納申請をする相続税額を超えないように財産を選定しなければいけません。

ただし、他に適している財産がない場合には、物納申請をする相続税額を超える価値がある財産でも物納できる場合があります。これを「超過物納」といいます。

この超過した部分については、なんと現金で返却されます。ただし、返却された部分については、「普通に土地を売ってお金を受け取ったのと同様ですよね」として、譲渡所得税がかかることになります。

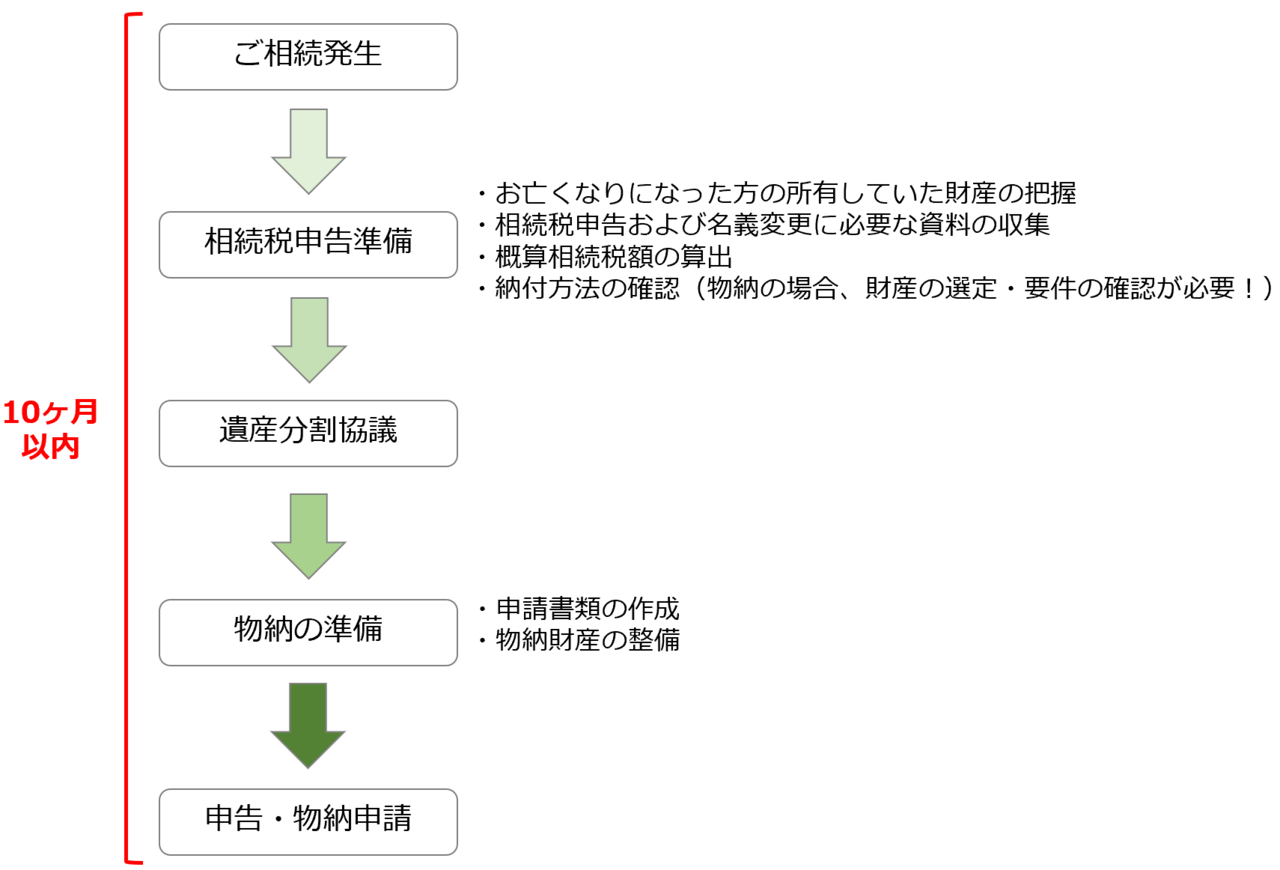

物納には事前の準備がとても重要

これまで、物納の申請には、様々な書類の作成やシミュレーションが必要なことをお話してきました。まとめると、お亡くなりになった日(ご相続発生)からの一般的な流れは下記のようになります。

通常の相続税申告であっても、申告、納付を終えるまで、なかなかバタバタとした日々を過ごすことになりますが、物納を申請するということになると、よりスケジュールはタイトなものになります。

さらに、物納をしようとした財産が、管理処分不適格財産や物納劣後財産であることが判明した場合には、期限までに申請をすることも困難になる可能性が生じます。

そのため、事前にしっかりと準備をしておくことが必要です!

事前準備① 相続税がいくらかかるか知っていますか?支払い方法の検討

兎にも角にもここからです!今、所有している財産に対して、相続税額がいくらかかるかのか把握をしないことには何も始められません。

お医者様と同じです。いきなり、お薬を処方されるわけではなく、しっかりと診察をしてから、必要に応じて、お薬を処方してくれますよね?

物納についても、しっかりと今の状況を分析し、どのように相続税を支払うか検討をした上でなければ、準備を始めることができないのです。

事前準備② 物納に充てようと決めた財産は本当に物納できる財産ですか?

事前準備①を経て、おおよその相続税額を把握し、納税の方法も物納と決めました。

ここからが本題です!

物納しようとしている財産は、本当にそのままで物納できる財産ですか?

管理処分不適格財産や物納劣後財産に該当しませんか?

現状は、物納できない財産であっても、事前に整備をすることによって、物納できる財産に昇格させることができるかもしれません。

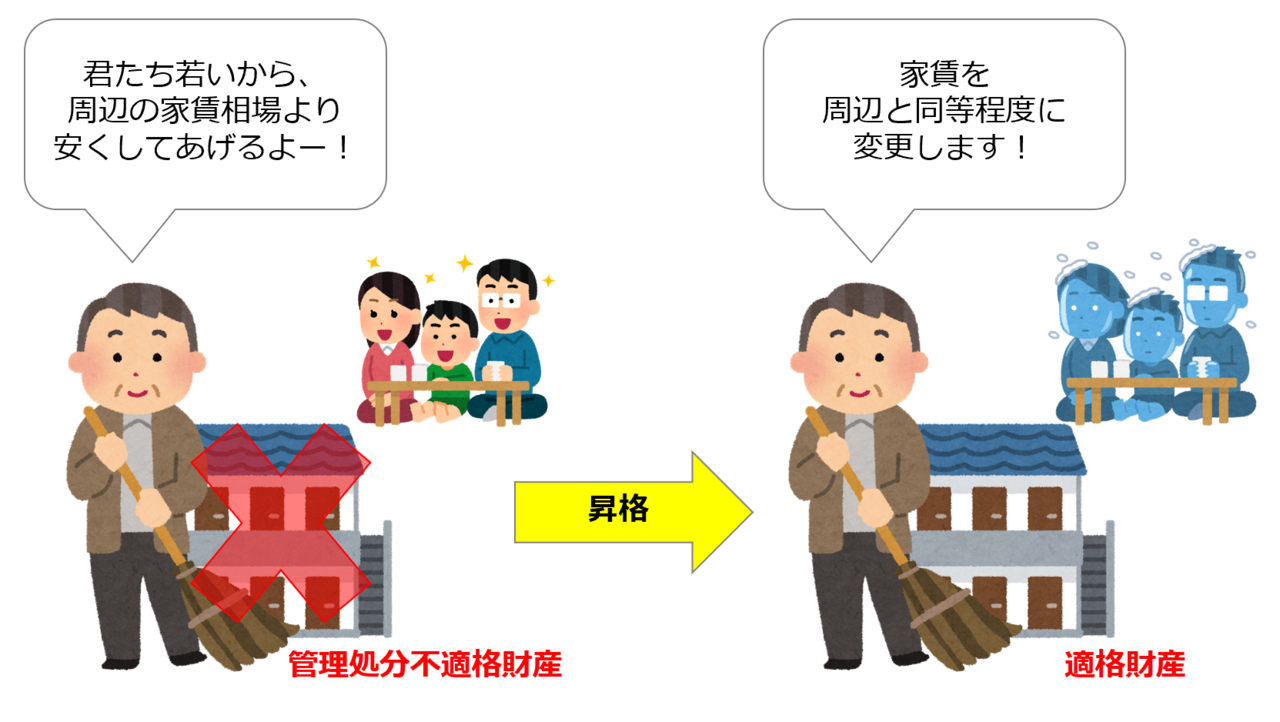

所有権について争いがある土地は、管理処分不適格財産に該当します。事前に、その土地を誰が相続するのか話し合いさえできていて、争いが生じなければ、この土地は、物納できる財産に昇格します。

周辺相場と比較して、地代や家賃が低廉である不動産は、管理処分不適格財産に該当します。事前に、周辺相場と同等程度の地代や家賃に変更し、契約を再締結しておくことで、この不動産は、物納できる財産に昇格します。

この他にも、下記のような整備を事前に行うことによって、物納の申請をスムーズに進めることができます!

・測量されていない土地について、測量をする

・越境物を撤去する

・契約内容と違う利用をされている不動産については契約のまき直しをする

事前の準備について、ほんの一部をご紹介しました。

想像以上に時間を要するケースや、従前のお付き合い等からお亡くなりになった方であればスムーズに行えた準備でも、財産を相続した人(相続人)であれば難航してしまうケースもあります。

物納をしようとする財産に、どのような準備が必要なのか

それは、お亡くなりになる前に手を打っておいた方が良い準備なのか、それともお亡くなりになってからでも対応は可能なものなのか

これらを事前に確認をしておくことは、物納の手続きにあたって、非常に重要になります!

物納が許可された!固定資産税等の減免申請が必要!

物納が許可された!固定資産税等の減免申請が必要!

入念に準備を重ね、ご相続発生後も様々な書類を準備し、税務署から指摘を受けての書類の再提出等を乗り越え、晴れて物納が許可されました!

しかし、土地や建物を物納した場合に、忘れてはいけない手続きがもう一つあります!固定資産税・都市計画税の減免申請です!

相続税法に基づいて物納した土地や建物については、申請をすることによって、支払いをしなければいけない固定資産税・都市計画税が免除されます。各期の納期限までに、申請書に物納許可通知書などの必要書類を添付して、市区町村に申請をする必要があります。

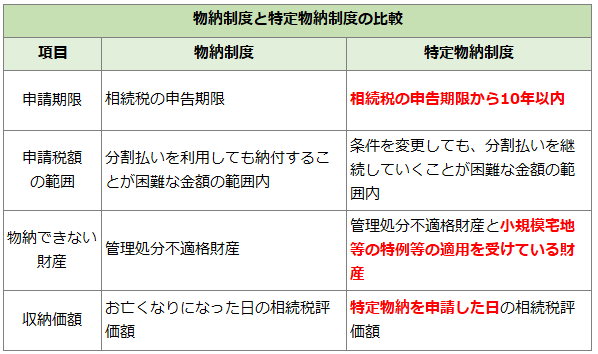

延納から物納への変更

当初は分割払いを利用して相続税の支払いしていた人が、資力の悪化等によって、分割払いが難しくなった場合に、物納に変更をすることができます。

これを「特定物納」といいます。

基本的には、物納と同様の制度ですが、下記の点に大きな違いがあります。

特定物納は、相続税の申告期限から10年以内であれば、申請をすることができますが、申請をできる範囲は、物納制度より、厳しいものとなります。

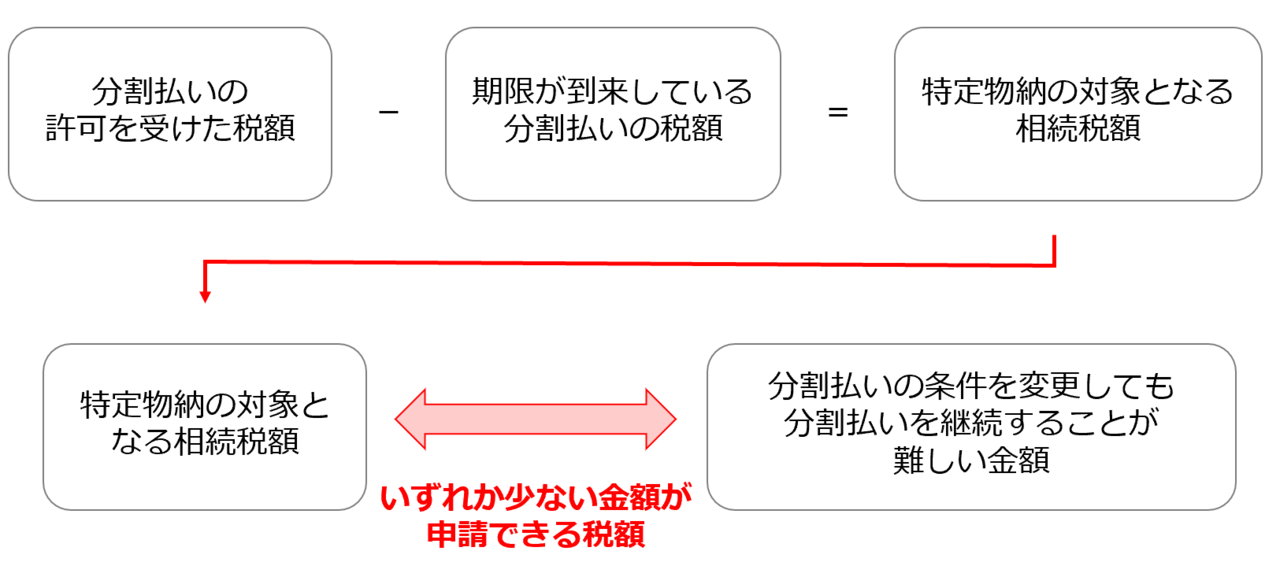

まだ支払いができていない分割払いの金額と分割払いの期限を延長するなどの条件を変更しても分割払いを継続することが難しい金額とを比較し、いずれか少ない金額が、物納へ変更できる税額になります。

また、物納できる財産についても、通常の物納制度とは異なり、小規模宅地等の特例の適用を受けた財産は、小規模宅地等の特例適用後の価額で引き取りをされるのではなく、そもそも引き取りをしてくれないことになります。

分割払いを申請する際も、極めて厳しい審査をした上で、許可されます。

そのため、特定物納へ変更する件数は非常に少ないと言われていますが、納付方法の最終手段として、分割払いを続けることがどうしても困難になった場合には、検討しても良いかもしれません。

まとめ

物納は近年、大幅に減少傾向です。

平成18年の税制改正により、平成18年4月1日以降の相続に係る物納制度について、審査が非常に厳しくなったためです。

そのため、物納には、税理士をはじめとする、様々な専門家のサポートが必要になります。

私たち円満相続税理士法人は、相続税の計算はもちろん、納税方法の検討、実行までしっかりとサポートしていきます!

まずは、現状の相続税額を把握するところからはじめてみませんか?

また、私たちのLINE公式アカウントに登録をして頂いた方には、税務調査のマル秘話や生命保険を活用した節約術など、気になる相続に関する情報をたくさん配信しています。

他にもプレゼントがたくさんありますので、是非ご登録をお待ちしております(^^♪