投稿日:2021.09.27 最終更新日:2026.04.17

相続登記の義務化 期限内に申請できないときは相続人である旨の申出を

相続登記が義務化されると聞きました。

こんにちは、税理士の枡塚です。

2021年4月に相続登記が義務化されることが決定しました。実際に義務化されるのは2024年頃になる見込みです。

相続登記の義務化について、詳しくはこちらで解説をしています♪

ついに開始 相続登記の義務化を徹底解説 過去に相続した物件にも適用

相続登記が義務化が開始されたと聞きました。詳細を教えてください! 仰る通りです!2024年4月1日から相続登記が義務化されました。放置すると罰則もあります。 でも、これから相続する人の話でしょう? 亡くなった父の名義のままの土地があるけど、父が亡くなったのは随分昔だから

相続登記の義務化に伴って、3年以内に事情があって相続登記ができない場合はどうすればいいの?と慌ててしまいますよね。

上記のような場合の対策として、「相続人申告登記(仮称)」が新設されます。

ここでは、この「相続人申告登記(仮称)」について、詳しく解説をしていきます!

最後までお読み頂ければ、相続人同士が揉めてしまい、遺産分割協議がまとまらず、3年以内に相続登記をしたくてもできないような場合であっても、罰則を科されずに済む方法をご理解頂けます♪

円満相続税理士法人 税理士

大学在学中に税理士を目指し、25歳で官報合格。大手税理士法人山田&パートナーズに入社し、年間30~40件の相続税申告に携わりました。丸6年間の実務経験を経て退社。地元関西に戻り、円満相続税理士法人に入社しました。現在も相続税申告を中心に業務に励んでいます!

目次

相続人申告登記とは?

概要

登記上の所有者が亡くなっているが、相続人間で遺産分割の話し合いがまとまらないなどの事情があり、相続登記を亡くなった日から3年以内に申請することができない場合に、

登記上の所有者が亡くなった旨

自らが相続人である旨

を法務局に対し、申し出る制度です。

罰則はどうなる?

この申し出をすることによって3年以内に相続登記の申請義務を履行したものとみなされ、10万円以下の過料を一時的に免れることができます。

登記の方法

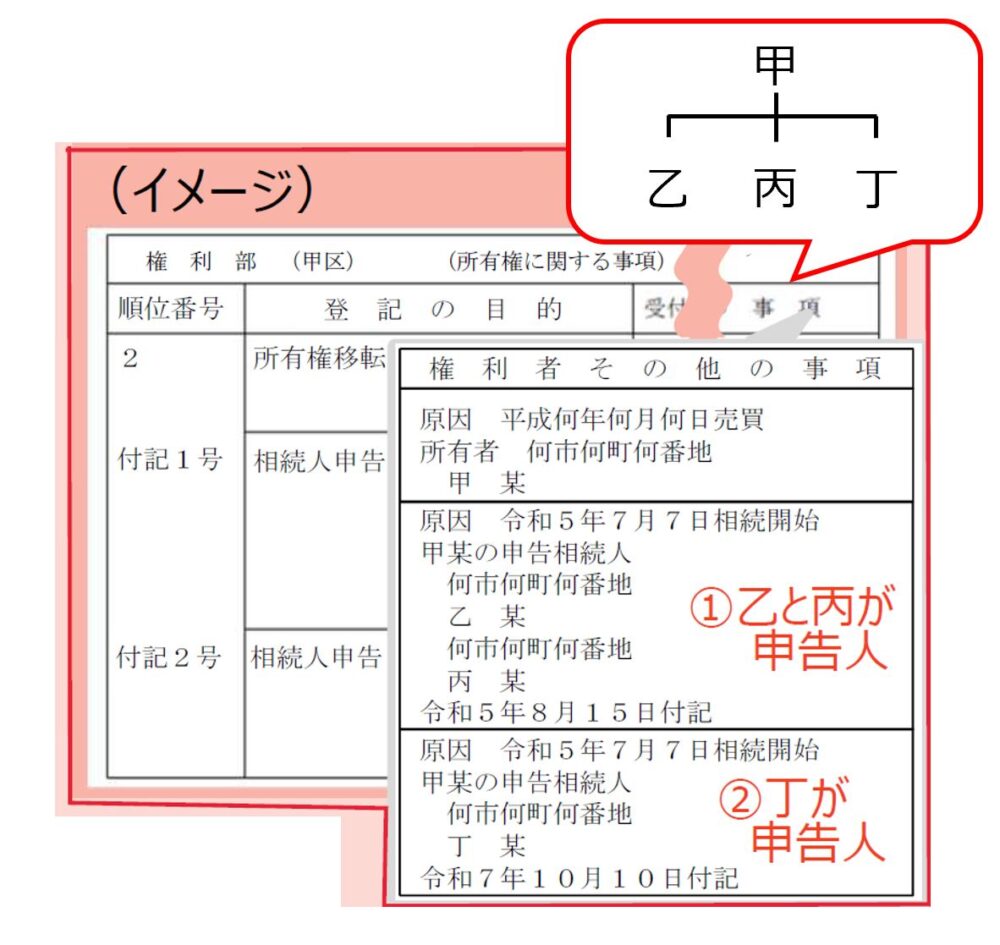

この申し出を受けると法務局の登記官が職権で、申し出をした人の氏名及び住所等を登記します。

このとき、通常の登記とは異なり、持分の記載はされません。

令和3年3月時点の【民法等一部改正法案・相続土地国庫帰属法案の概要】においては、職権での登記は下記のようになる見込みです。

この相続人申告登記は、相続を原因とする所有権の移転登記ではなく、あくまで「報告的」な仮の登記です。つまり、相続人申告登記をしただけでは、売却等はできません。

必要書類と手数料

現時点では、必要書類や申出にかかる手数料は具体的には公表されていません。

しかし、一般的な相続登記では、法定相続人の範囲及び法定相続分の割合の確定が必要であるため、被相続人の出生から死亡までの戸籍謄本等の書類の収集が必要であるのに対し、この制度においては、申出をする相続人自身が被相続人の相続人であることがわかる相続人自身の戸籍謄本を提出することで足りるとされています。

効果が及ぶ範囲

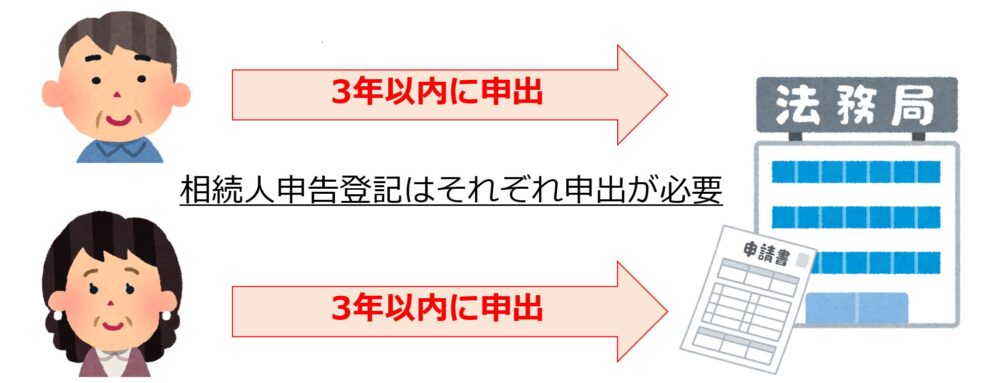

この制度は、相続人のうち一人が相続人申告登記をした場合であっても、その効果は他の相続人にまで及びません。一人ずつ申し出をする必要があります。

相続人のうちの一人が相続人申告登記をすれば、他の相続人についても、あわせて申出がされたものとみなすべきでは?と議論はされたようです。

しかし、戸籍謄本等の提出は求めず、申し出をした人の氏名、住所等を付記するにとどめる(相続人の数を把握し、持分の記載をすることはしない)簡単な制度にしよう!という制度趣旨から、個人単位での申出が必要になりました。

ちなみに、代表相続人が、他の相続人から委任を受けて相続人申告登記を行うことは可能です!

相続人申告登記をした後

相続人申告登記は、あくまで「報告的」な仮の登記です。

そのため、相続人間で遺産分割の話し合いがまとまらないなどの事情が解消され、不動産を相続する人が確定した場合には、その確定した日から3年以内に相続登記をしなければいけません。

この相続登記を怠ると、10万円以下の過料が科されます。せっかく、相続人申告登記を行い、一時的に過料を免れたにも関わらず、所有者が決まった後の相続登記を失念し、10万円以下の過料を受けることがないよう、注意しましょう!

法定相続分により相続登記を行う

相続人申告登記と同様に、遺産分割の話し合いがまとまらないなどの事情により相続登記ができない場合に、法定相続分による相続登記を申請することができます。これは、相続人申告登記とは異なり、相続人一人が単独で申請することが可能です。これを「保存行為による相続登記」といいます。

相続登記の義務化によって創設されるものではなく、従前から存在する登記方法ですが、亡くなった日から3年以内にこの方法により登記した場合には、相続人申告登記と同様に、10万円以下の過料は科されません。

しかし、その後に遺産分割の話し合いがまとまり、法定相続分と異なる割合になった場合には、その話し合いが終わった日から3年以内に、話し合いの結果に基づく相続登記の申請をする必要があります。

この申請を怠ると、10万円以下の過料が科されることになるので、注意が必要です。

また、「保存行為による相続登記」については、通常の相続登記と同様に、戸籍謄本をはじめとする多くの添付書類必要になります。仮の登記であるにも関わらず、登記費用は、一つの不動産につき、10万円前後生じます。そのため、相続人申告登記が創設された以後に、相続登記の申請義務の履行という観点から、この方法により相続登記を行うことはおすすめできません。

その他、相続手続きでお困りの方は、こちらも合わせてお読みください♪

まとめ

登記名義人が亡くなった日から3年以内に相続登記ができない場合の救済措置として、創設される見込みの相続人申告登記について解説をしました。添付書類や手数料など、一番気になるところがまだ明らかではありませんが、公表され次第、改めてご紹介させて頂きます♪