扶養義務者からの生活費や教育費の贈与は必要な都度であれば贈与税は非課税

孫の教育費のために、一括で援助してあげたいなぁ。。

といったご相談はよくお伺いします!

”一括”で援助をしてあげてしまうと贈与税がかかってしまいます。贈与税がかからず、援助をしてあげる方法をご紹介します!

目次

扶養義務者間での生活費や教育費の贈与は非課税

贈与税は、原則、財産をもらった人に課されるものです。

しかし、いくつか贈与をしても贈与税がかからない(非課税)財産があります。

扶養義務者間での生活費や教育費の贈与は、そのうちの一つです。

ただし、扶養義務者間から、必要な都度、必要な金額をもらう必要があります。

また、「通常必要と認められる生活費や教育費」に限られるので、注意しましょう。

通常必要と認められるものとは?

もらう人が本当に必要なものであり、あげる人の資力や生活状況などを勘案して、無理のない範囲をいいます。

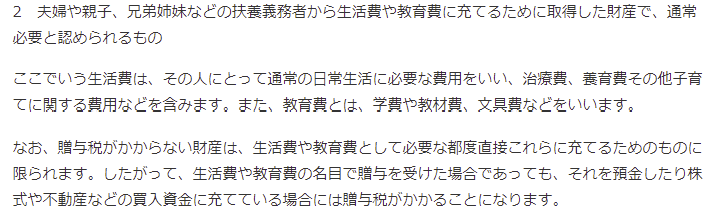

生活費であれば治療費や養育費なども含まれ、教育費であれば文具代や通学のための交通費、修学旅行への参加費なども認められ、当然義務教育に係る費用に限りません。

この場合、もらう人が持ち家を持っていたとしても、それは「生活維持に必要なもの」であるため、売却を求められることはありません。

一括して贈与をした場合は?

一括をして贈与をした場合において、その財産が生活費や教育費に充てられずに預貯金となっている場合、株式や家屋の購入に充てられた場合のように、その生活費や教育費に充てられなかった部分については、贈与税の対象になるので、注意しましょう。

扶養義務者間の贈与 徹底解説!

こちらもあわせてお読みください♪

教育資金贈与はまだするな!特例を使わなくても非課税にできる方法とは?

こんにちは!円満相続税理士法人の橘です。 平成25年に登場した教育資金の一括贈与に係る非課税制度。 この制度は非常に人気があり、すでに多くの方がご利用しています。 相続税対策にもなり、世の中のためにもなる、非常に魅力満載の制度ですね。 その一方で、こ

贈与税が合法的にかからない方法3選【現金手渡しでもばれる?】

現金手渡しで贈与すれば、税務署にバレるはずないでしょ? と、考えている方。 税務署の調査能力を甘く見てはいけません。 確かに、税務署であっても、現金手渡しをした瞬間に、そのことを感知することはできません。 しかし… ここの家庭には、もっと現金あるはずな

親子間での使用貸借

使用貸借であれば、特段贈与税が生じることはありませんが、自宅を子が所有し、その自宅に配偶者が居住するというのは、争続(そうぞく)のもとになることも考えられます。

(子が自宅を売却したいと考え、配偶者を追い出そうとするケースも考えられます)

また、小規模宅地等の特例の観点から、本当に自宅を配偶者以外の相続人が相続する方が有利になるのかの検証も必要になります。

配偶者居住権も一緒に検討しましょう♪

配偶者居住権の要件やデメリットを日本一わかりやすく解説しました

配偶者居住権ってどんな制度ですか?デメリットはありますか? こんにちは、円満相続税理士法人の橘です。 2020年4月より、配偶者居住権という制度が始まりました。 この配偶者居住権は、相続争いを避ける意味で、非常に強い力を発揮します。 さらに、相続税の負担を減らす効果もありま

【民法改正2020】配偶者居住権は登記はいつから?施行日・注意点を相続専門税理士が解説!

配偶者居住権の登記について教えてください! 皆さま、こんにちは、相続専門税理士の桑田です! 本日は「配偶者居住権に登記は必要?注意点は?」について解説します! 実際に配偶者居住権を設定してる私が解説しますので、最後までお読みいただけると、配偶者居住権の登記についてばっちりご理解い

本気で相続を学ぶコミュニティに参加しませんか?(^^)/

オンラインサロンへの加入はこちらから♪