.png.webp)

円満相続税理士法人 税理士

学生時代に税理士試験の受験を始め、在学中に4科目取得し群馬県の会計事務所に就職。売上規模数十億円の企業の法人税、相続税を担当しつつ25歳の時に税理士試験合格。

皆さんこんにちは。

大宮円満相続税理士法人、代表税理士の加藤です。

今回は、配偶者居住権の計算で間違いやすいポイントを解説していきます。

配偶者居住権の計算は細かい論点が多く、間違えてしまうと税務署から指摘がされてしまう可能性もあります。

配偶者居住権の計算をする際は、今回ご紹介する論点を間違えないように注意してください。

なお、配偶者居住権の基本的な考え方は次の記事に記載されていますので、まずはこちらを読んでいただければと思います。

平均余命について

平均余命は「完全生命表」で判断をする。

平均余命を「簡易生命表」で計算しないようにしましょう。

残存年数に応じた複利原価率

複利原価率の根拠となる法定利率は令和2年4月1日以降「3%」となっている。

※法定利率については令和8年4月1日以降に変動する可能性があります。

令和2年3月31日までの法定利率である「5%」で計算をしないようにしましょう。

建物の耐用年数

建物の耐用年数は、耐用年数省令で定める耐用年数の1.5倍にする。

〈参考: 配偶者居住権等の評価で用いる建物の構造別の耐用年数〉

耐用年数省令の年数をそのまま適用してはいけません。

建物の経過年数

①遺産分割協議で配偶者居住権を設定する場合

建物の経過年数は、遺産分割協議を行った日で計算をする

相続開始日時点の経過年数ではないので注意が必要です。

②遺言によって配偶者居住権が設定される場合

建物の経過年数は、相続開始日で計算をする

遺言の場合は、相続開始日時点の経過年数となるので、遺産分割協議の場合と間違えないようにしましょう。

増改築があった場合の建物の経過年数

増改築があった場合でも、建物の新築時からの経過年数にて計算を行う。

増改築部分を区分したり、経過年数を調整したりしないよう注意しましょう。

建物の時価

計算上の居住建物の時価は、いわゆる相続税評価額(=固定資産税評価額)となる。

※賃貸している場合は一定の調整が必要です。

鑑定評価額や売買価格ではないので注意してください。

店舗兼自宅の場合

建物の一部が事業用の店舗となっている場合であっても、配偶者居住権は建物全体に設定する。

建物を、店舗部分と自宅部分に区分して設定をしないようにしましょう。

なお、建物の一部が賃貸されている場合は区分が必要となります。

配偶者以外の者と建物を共有していた場合

被相続人が配偶者以外の人物と建物を共有していた場合は、配偶者居住権を設定できない。

夫婦での共有は設定できるので、混同しないようにしましょう。

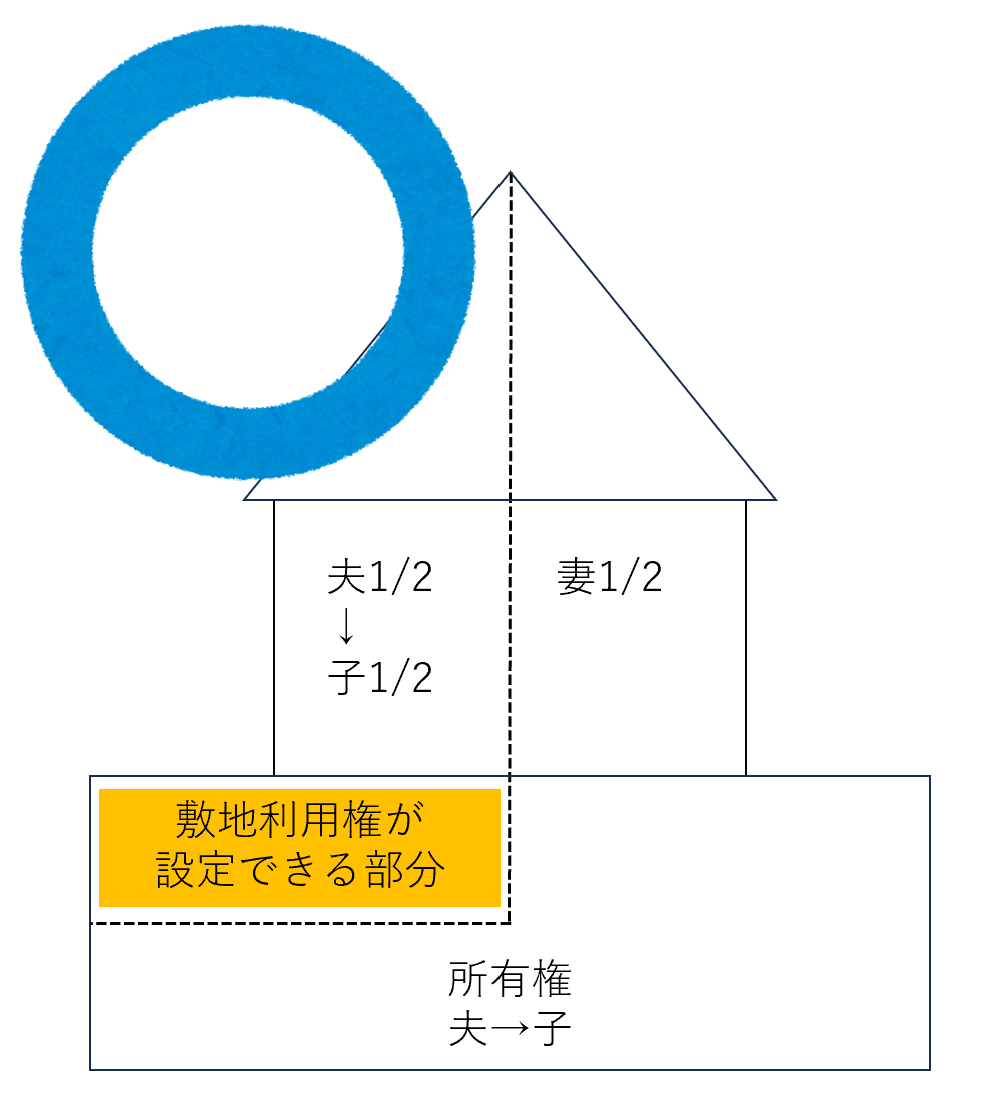

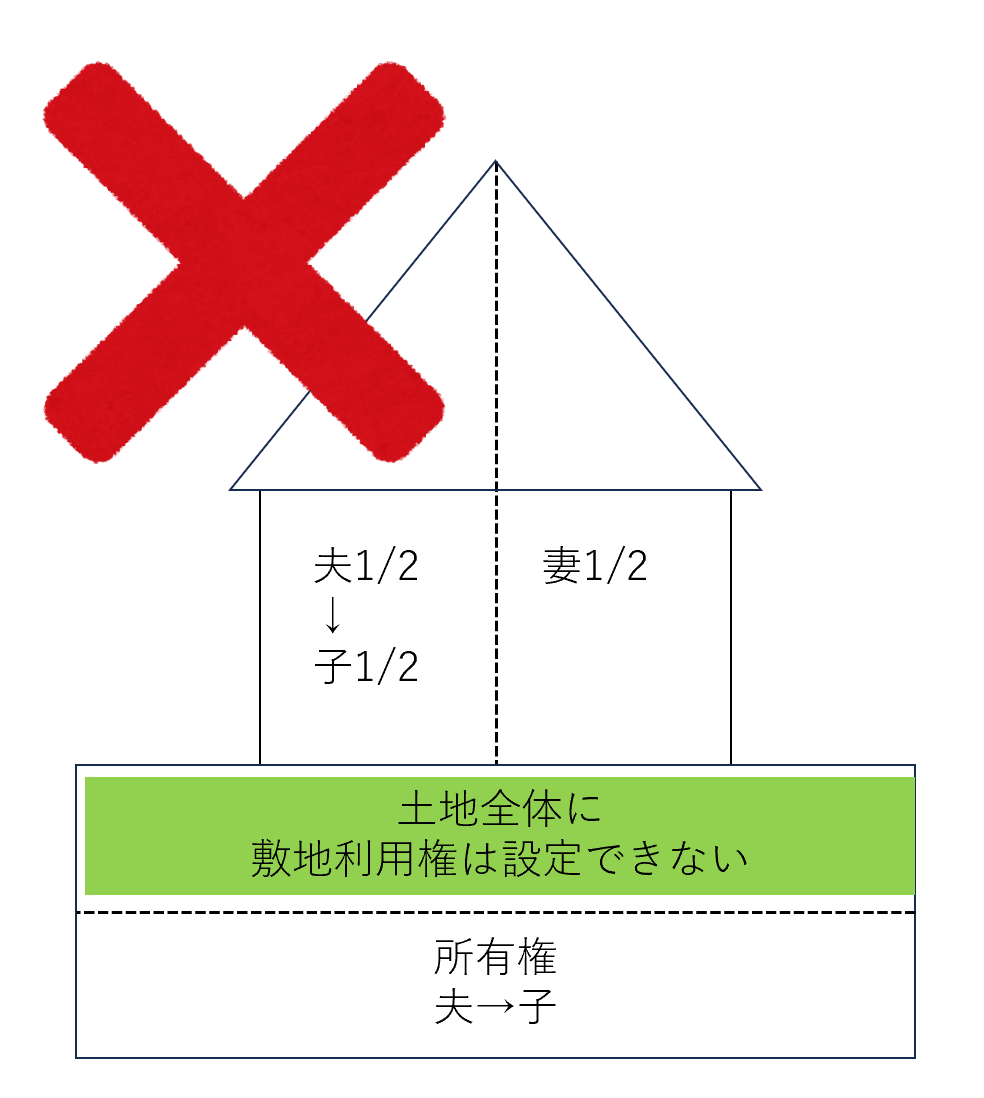

建物が夫婦共有の場合

~前提~

土地・・・夫所有

建物・・・夫1/2、妻1/2

の場合で、妻が配偶者居住権を取得するとき

※夫が所有する、土地と建物1/2は子が相続する

敷地利用権は、土地全体の内、夫が所有する建物の割合である1/2部分に対して設定する。

子が相続をした土地全体に敷地利用権を設定してはいけないので注意してください。

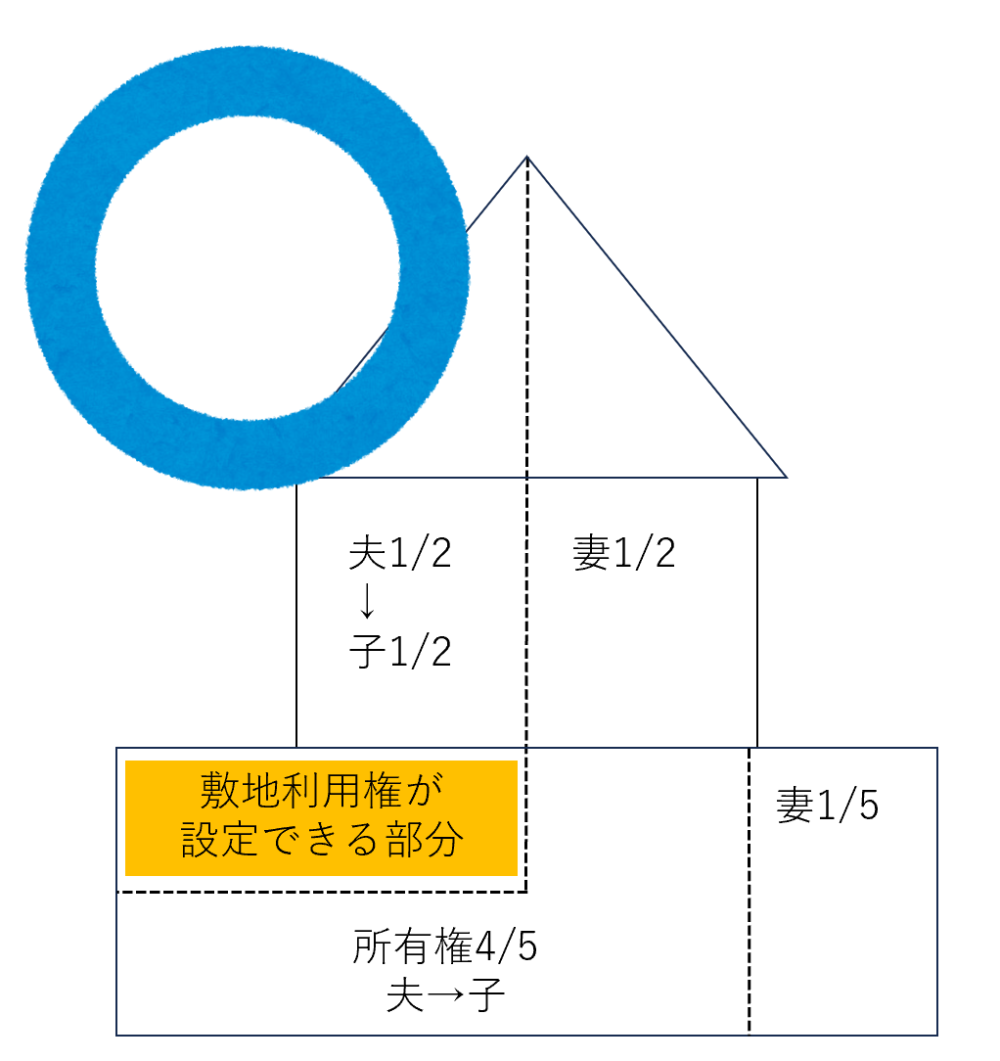

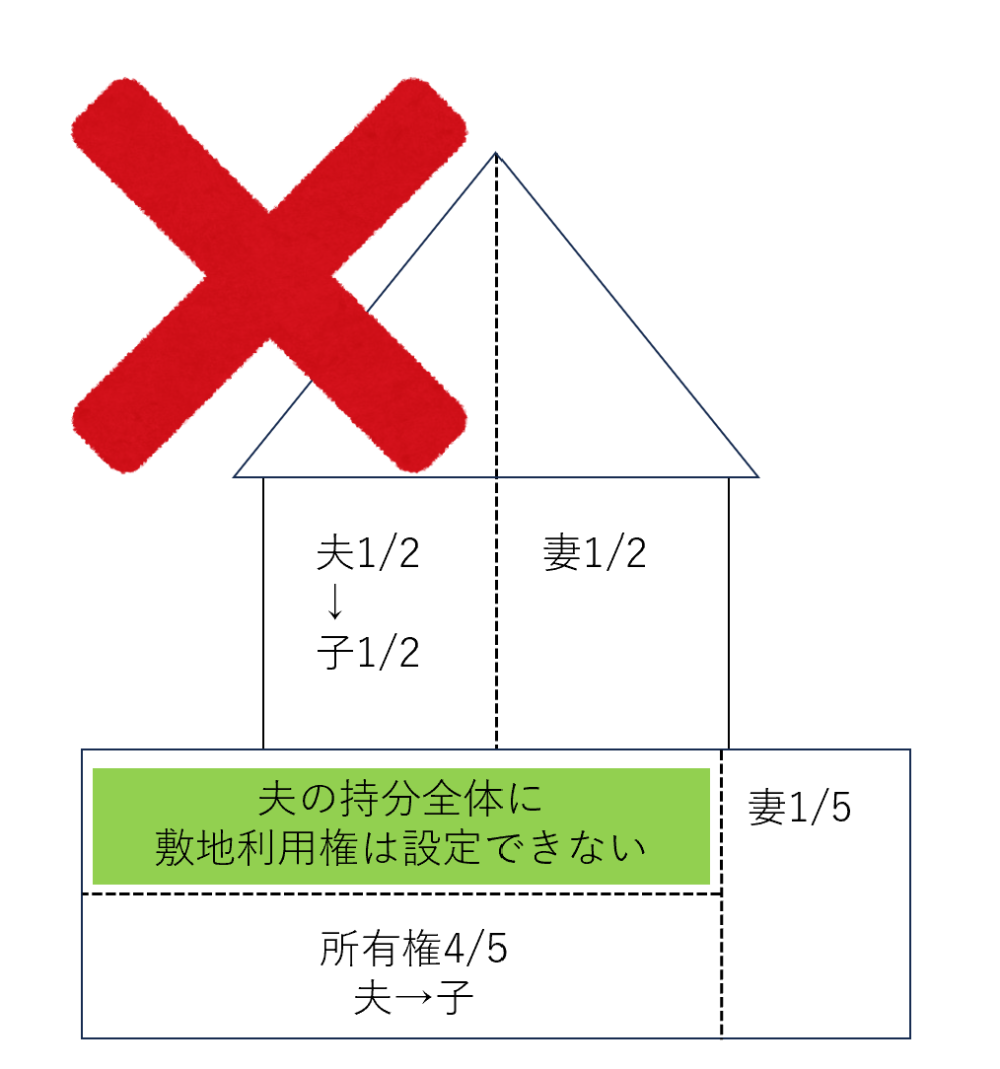

土地と建物の両方が夫婦共有の場合

~前提~

土地・・・夫4/5、妻1/5

建物・・・夫1/2、妻1/2

の場合で、妻が配偶者居住権を取得するとき

※夫の土地、建物は子が相続する

敷地利用権を設定できるのは、夫の土地持分4/5のと建物持分1/2のいずれか低い割合となるので、土地全体の1/2部分のみが対象となる。

夫の土地持分4/5全体に敷地利用権を設定しないように注意しましょう。

まとめ

今回は、配偶者居住権の計算で間違いやすいポイントを紹介しました。

配偶者居住権は使い方によっては節税の効果があるなど、相続税の計算では切っても切れない制度ですが、細かい論点がおおく間違いが起こりやすいものです。

もし配偶者居住権を検討している方がいる場合は、ぜひ一度相続税を専門としている税理士に相談することをお勧めします。

弊社でも生前の対策から相続税の申告まで、専門の税理士が対応いたしますので、ぜひご連絡いただければと思います!