物納できる財産は自由に決められる?!物納できる財産を徹底解説!

物納ってご存知ですか?書いて字のごとく、「物で納める」ことをいいます。

物納とは、唯一、相続税にだけ認められている制度です。

円満相続税理士法人 税理士

大学在学中に税理士を目指し、25歳で官報合格。大手税理士法人山田&パートナーズに入社し、年間30~40件の相続税申告に携わりました。丸6年間の実務経験を経て退社。地元関西に戻り、円満相続税理士法人に入社しました。現在も相続税申告を中心に業務に励んでいます!

目次

物納とは?

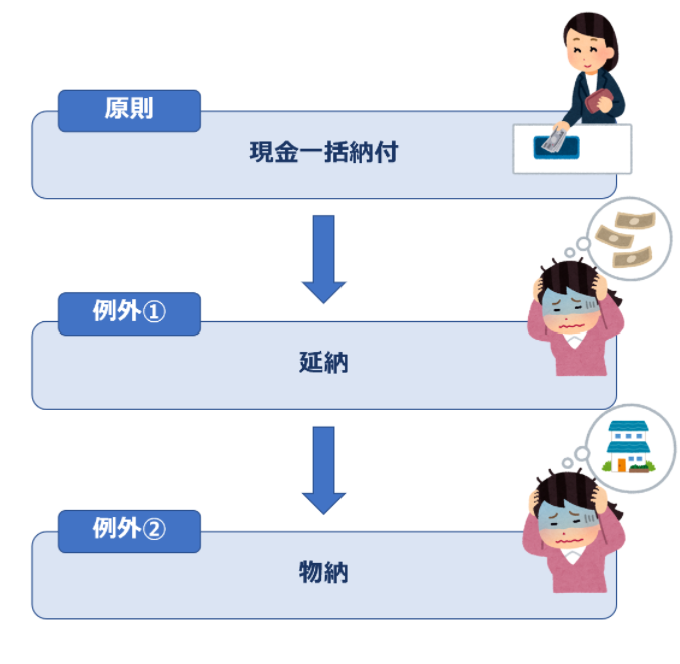

税金は現金で納付するのが、一般的です。

相続税の納付についても、「現金一括納付」が原則です。

しかし、財産に課税するという性質の相続税においては、納税額が高額になりがちであるのにも関わらず、相続財産の中に金銭が少なかったり、すぐに処分することが難しい財産が遺産の大半を占めている場合などには、現金で納税することが難しい場合があります。

そういった場合、次の方法としてでてくるのが、「延納」という方法です。

いわゆる、「分割払い」ですね。国はあくまで、現金での納付をのぞんでいることがよくわかります。

延納とは?相続税の分割払い 担保や金利もわかりやすく解説しました

相続税を一括で払える見込みがありません。何か良い方法はありませんか? こんにちは、税理士の枡塚です。 皆様は、ご自身やご両親が所有している財産に一体いくらくらいの相続税がかかり、支払いをするためのお金がきちんと準備されているか、把握されていますか? 相続税の支払いは、

しかし、この分割払いでも納税することができないときに、最後の手段として出てくるのが「物納」という方法です。

「物納」とは、相続した財産そのものをもって相続税の支払いにあてる納付方法

前述した通り、相続税の支払いにだけ認められている方法です。

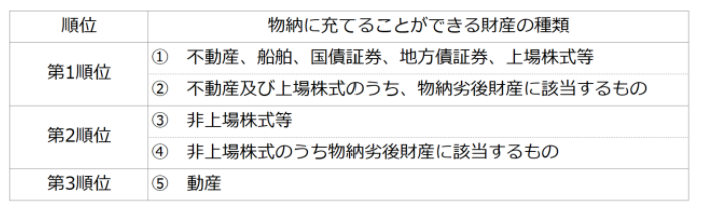

物納できる財産は?

物納できる財産は、相続により取得した財産で、日本国内にあるものに限られ、さらに、一定の制限があります。

国は納められた財産を換金するので、価値の変動が生じにくく、換金しやすい財産を優先して納めるように、財産の種類や順位を指定しているというわけです。

上図の、先順位のものから選定をする必要があります。

そのため、後順位の財産については、特別の事情がある場合や、相続した財産の中に先順位の財産がないときにだけ選定することが可能です。

さらに、物納の要件の一つに以下のようなものがあります。

物納をしようとする財産が、物納に充てることができる財産であること

物納しようとする財産は、管理処分不適格財産に該当するもの、及び他に物納できる財産がある場合の物納劣後財産以外の財産でなければいけません。

管理処分不適格財産とは?(不動産編)

担保権が設定されていることその他これに準ずる事情がある不動産

抵当権の目的になっているものや、譲渡により担保の目的となっているもの、差押えされているものや買戻し特約が付されているものなど、処分に制限があるものはNGです。

権利の帰属に争いのある不動産

所有権やその不動産の使用や収益を目的とする権利の存否や帰属について争いがあるものはNGです。

境界が明らかでない土地

境界標が設置されておらず、隣接する土地との境界が明らかでないものはNGです。ただし、通売買取引などにおいて通常確認ができる方法で境界が確定できるものはOKです)

隣接する不動産の所有者その他の者との争訟によらなければ通常の使用ができないと見込まれる不動産

境界を越えて建物が建築されている場合や、土地の使用収益権の契約内容が著しく不利な場合、賃貸料の滞納があり今後の契約履行が容易でない場合などはNGです。

他の土地に囲まれて公道に通じない土地

借地権の目的となってる土地で、当該借地権を有する者が不明であることその他これに類する事情があるもの

上記に該当しない借地権の物納は、原則として可能です♪しかし、賃料など国の基準に合った貸し出しがされているか、がポイントになります。そのため、借地権を物納する場合には、借地人の協力と理解が必要になります。

他の不動産と社会通念上一体として利用されている不動産もしくは利用されるべき不動産又は2以上の共有に属する不動産

共有の不動産は、共有者が全員申請する場合を除き、自身の持分だけを物納することはNGです。また、がけ地などもこの項目によってNGになります。

耐用年数が経過している建物

換金価値に着目すると、引き取れないということでしょう。

敷金の返還に係る債務その他債務を国が負担することとなる不動産

申請者があらかじめ清算しておく必要があります。

管理や処分を行うために要する費用>物納財産の相続税評価額である不動産

公の秩序又は善良の風俗を害するおそれのある目的に使用されている不動産その他社会通念上適切でないと認められる目的に使用されている不動産

引渡しに際して通常必要とされている行為がされていない不動産

過去に土地の上に建物があり、既に滅失しているにも関わらず、建物の滅失登記がされていない土地などはNGです。

地上権、永小作権、賃借権その他の使用及び収益を目的とする権利が設定されている不動産

物納劣後財産とは?

他に適当な価額の財産がある場合には、物納に充てることができない財産をいいます。

代表的なところでご紹介します♪

法令に違反して建築された建物やその敷地

配偶者居住権の目的となっている建物およびその敷地

建築基準法に規定する道路に2メートル以上接していない土地

など、その他さまざまな制限が設けられています。

まとめ

物納に充てることができる財産は、管理や処分がしやすく、換金価値があるものに限られているということがお分かり頂けたかと思います♪

物納の要件・手続き

その他、物納に関することは、こちらの記事で詳しく解説をしています(^^♪

物納とは?順位や劣後財産とは?条件や固定資産税についても徹底解説

私は、多くの土地を持っています。息子たちには、相続税の支払いは土地ですれば良いと言っています。 こんにちは、税理士の枡塚です。 皆様は相続税の支払い方法について、ご存知ですか? 相続税は原則、現金一括払いです。 しかし、相続した財産の大部分が不動産や自社の株式な

ご参考になれば幸いです♪

本気で相続を学ぶコミュニティに参加しませんか?(^^)/