.png.webp)

円満相続税理士法人 税理士

学生時代に税理士試験の受験を始め、在学中に4科目取得し群馬県の会計事務所に就職。売上規模数十億円の企業の法人税、相続税を担当しつつ25歳の時に税理士試験合格。

皆さんこんにちは。

大宮円満相続税理士法人、代表税理士の加藤です。

今回は「3年以内の分割見込書」について、基本的な内容や注意点を、分かりやすく解説していきたいと思います。

この書類の提出を忘れてしまうと、非常に大きなデメリットが生じます。

この記事を読んでいただくことで「3年以内の分割見込書」について完璧に理解できると思いますので、ぜひ最後までご覧ください!

3年以内の分割見込書とは?

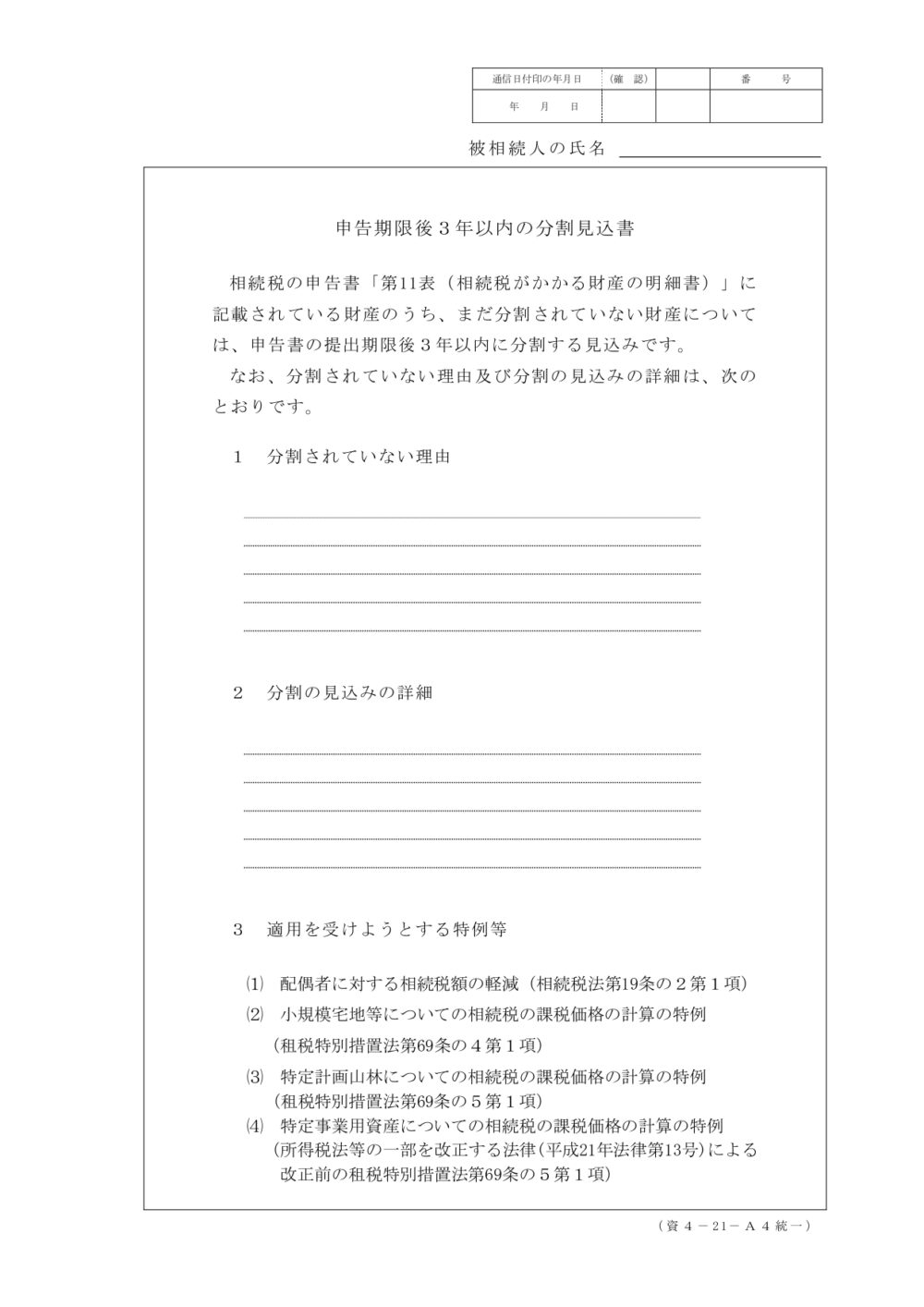

まず「3年以内の分割見込書」について、実物を見てみましょう。

ちなみに、このデータは下記の国税庁HPにて取得することが出来ます。

いつ提出するの?

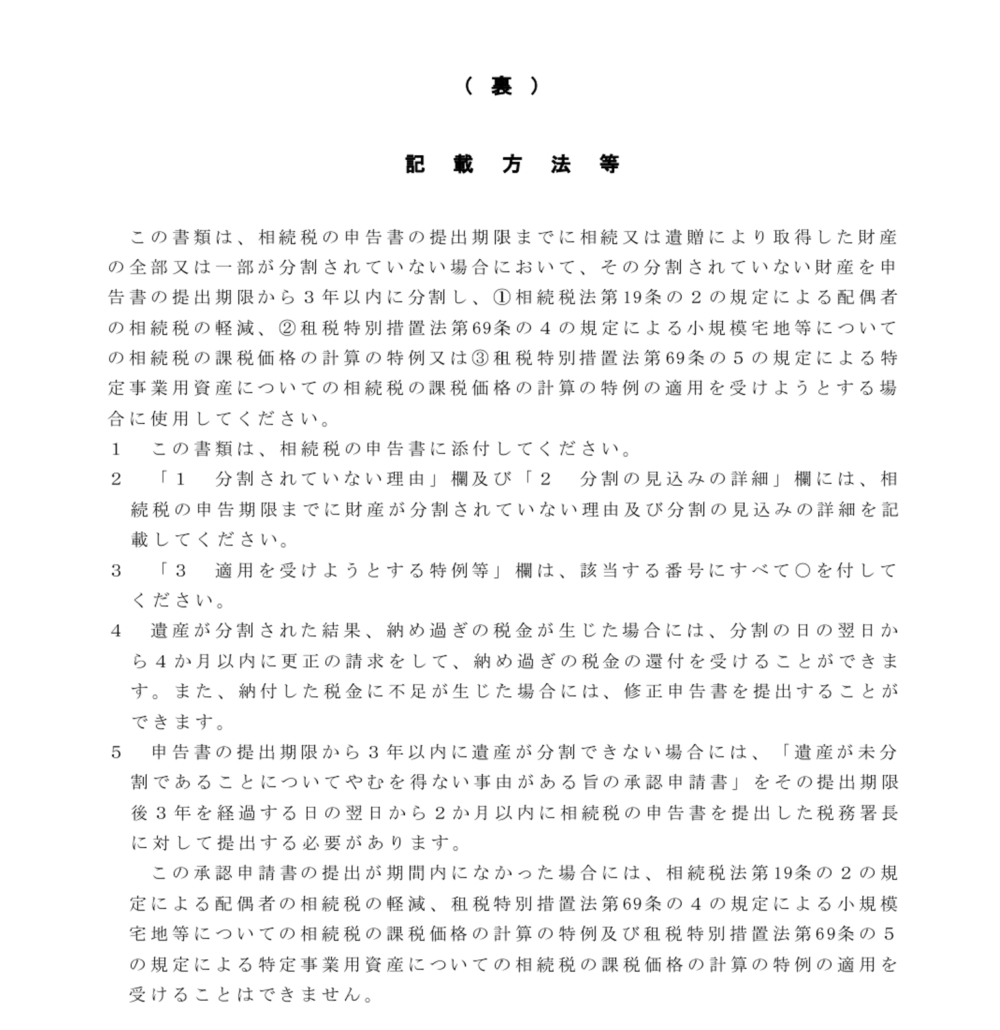

「3年以内の分割見込書」は、相続税の申告期限までに遺産分割が整わない場合(未分割と呼びます。)に提出が必要になる可能性があります。

具体的には、下記の4つの特例の適用を受けたい場合に提出する必要があります。

~分割見込書が必要になる特例~

1.配偶者に対する相続税額の軽減

2.小規模宅地等についての相続税の課税価格の計算の特例

3.特定計画山林についての相続税の課税価格の計算の特例

4.特定事業用資産についての相続税の課税価格の計算の特例

相続税の申告期限までに遺産分割協議がまとまれば、そもそも「3年以内の分割見込書」は必要なくなるわけです!

なぜ提出する必要があるの?

「3年以内の分割見込書」は、遺産が未分割の時に提出が必要になることは、上で説明しました。

それでは、なぜこの書類の提出が必要になるのでしょうか?

それは、上で掲げた4つの特例は未分割の状態では適用できないからなのです。

しかし、分割がまとまらなかったという理由のみで、大きな特例を適用できなくしてしまうのは可哀想ですよね?

そこで「3年以内の分割見込書」を提出することによって、将来分割が確定したときに、これらの特例を使えるようにしておくわけです。

分割が確定したときに特例を使わない場合には「3年以内の分割見込書」の提出は不要です。

提出をしたらどうなる?

「3年以内の分割見込書」を提出すると、将来、分割がまとまった段階で、4つの特例が適用できるようになります。

具体的な流れは、下記のとおりです。

①分割がまとまらないので、相続税の未分割申告を行う

(この時点では特例は適用できないので、仮の相続税を納税する必要があります。)

↓

②相続税の申告書と同時に「3年以内の分割見込書」も提出する

↓

③3年以内に遺産の分割方法をまとめる

↓

④分割がまとまったら、そこから4か月以内に相続税の申告書を出しなおす

↓

⑤相続税の申告書を出しなおす際には、4つの特例を適用できるようになる。

(特例が適用できるようになるので、払い過ぎていた相続税を還付してもらう場合が多いです。)

「3年以内の分割見込書」の提出を忘れてしまった場合、⑤の段階で特例が適用できなくなります。

特例が適用できない、ということは、相続税の負担が跳ね上がる(戻してもらえるはずの還付金が受けられなくなる)ことになりますので、細心の注意が必要です。

提出方法は?

「3年以内の分割見込書」は、最初の相続税の申告書(未分割状態のもの)を提出するときに、一緒に提出します。

その際に、将来適用する予定となっている特例の番号を〇で囲んで、それ以外の必要事項を記載すれば完成です。

未分割の「理由」と「詳細」とは?

「3年以内の分割見込書」には、

1.分割されていない理由

2.分割の見込みの詳細

を記載する必要があります。

これらの項目については、詳細を記載できれば良いのですが、大まかな記載でも税務署は受け取ってくれます。

例としては、下記のような記載が考えらえます。

1.分割されていない理由

相続人間で話し合いがまとまらなかったため

2.分割見込の詳細

現在、相続人間で協議を進めているため、3年以内には分割される見込みである

ちなみに「3年以内の分割見込書」については、未分割であることの理由は特に問われていません。

話し合いがまとまらない、時間が足りなかった、などの理由でも受理されます。

提出を忘れてしまったら?

「3年以内の分割見込書」は、未分割状態の相続税の申告書と一緒に提出をする必要があります。

しかし、この時に提出を忘れてしまうと、後からの提出は不可能となります。

つまり、最初の申告のときに提出を忘れてしまった場合、各種特例の適用が出来なくなるということです。

一応の処置として、やむを得ない事情がある場合は認められるときもあるのですが、基本的には「必ず」提出をするようにしましょう。

期限後申告のときは?

そもそもの相続税の申告書を、申告期限までに提出していなかった場合、期限後申告を行う必要があります。

それでは、この期限後申告の際に「3年以内の分割見込書」を添付することは出来るでしょうか?

答えは、可能です。

期限後申告を行うときに、まだ財産が未分割のときは、「3年以内の分割見込書」も忘れないように注意しましょう。

分割がまとまったら?

「3年以内の分割見込書」を提出した後、実際に分割がまとまった場合には、4か月以内に相続税の申告をやり直す必要があります。

この4か月を過ぎてしまうと、「3年以内の分割見込書」を提出していたとしても、各種特例の適用が出来なくなる恐れがありますので、注意してください。

分割がまとまらなかったら?

「3年以内の分割見込書」を提出したにもかかわらず、3年の間に分割がまとまらなかった場合もあるかと思います。

このような時の対応は、次の2通りになります。

原則:3年以内に分割がまとまらなかったので、各種特例の適用が出来なくなる

特例:やむを得ない事情がある場合には、さらに期限を延長できる

原則として、3年以内に分割がまとまらないと、各種特例の適用が出来なくなります。

しかし、係争中の場合など、やむを得ない事情があるときは、特例としてその期限を延長することができます。

その際に提出する書類が

「遺産が未分割であることについてやむを得ない事由がある旨の承認申請」

になります。

この書類を、相続税の申告期限から3年を経過する日から2か月以内に税務署に提出すれば、期限は延長されます。

ただし、この書類ついては無条件で認められるものではなく、細かい要件がありますので、注意が必要です。

「遺産が未分割であることについてやむを得ない事由がある旨の承認申請」については、次の記事で詳しく解説していますので、こちらも併せてご確認ください。

まとめ

今回は「3年以内の分割見込書」について、基本的なことから、間違いやすい論点までを解説しました。

この書類を一枚提出しなかっただけで、相続税が何倍にもなってしまうくらい、重要な手続きになります。

皆様の中でも、もし不安なことや不明なことがあれば、ぜひ税理士に相談をしていただければと思います。

また、未分割での申告で適用が出来る特例と適用できない特例については、次のブログで詳しく解説していますので、こちらも併せてご確認ください。

弊社でも未分割申告を実際に行っている税理士が対応いたしますので、何かあればお気軽にお問い合わせください!