.png.webp)

円満相続税理士法人 税理士

学生時代に税理士試験の受験を始め、在学中に4科目取得し群馬県の会計事務所に就職。売上規模数十億円の企業の法人税、相続税を担当しつつ25歳の時に税理士試験合格。

皆さんこんにちは。

大宮円満相続税理士法人、代表税理士の加藤です。

相続税の申告期限までに遺産分割協議がまとまらない場合、一旦未分割の状態で申告をすることとなります。

未分割での申告は、相続税の様々な特例が適用できなくなることがありますので注意が必要です。

そこで今回は、未分割による相続税の申告を行うとき

①適用が出来なくなる特例

②分割がまとまったら適用が出来るようになる特例

③未分割申告の時点でも適用が出来る特例

の3パターンに分けて紹介します。

未分割の状態だと、二度と使えなくなる特例もありますので、ぜひ注意していただければと思います。

適用が出来なくなる特例

まずは、相続税の申告期限までに分割がまとまらなかった時点で、二度と適用が出来なくなる特例を紹介します。

これらの特例は、その後分割がまとまった場合でも適用は出来ないので、かなり注意する必要があります。

~適用が出来なくなる特例~

・農地等についての相続税の納税猶予及び免除等

・山林についての相続税の納税猶予及び免除

・特定の美術品についての相続税の納税猶予及び免除

・個人事業者の事業用資産についての相続税の納税猶予及び免除

・非上場株式等についての相続税の納税猶予及び免除

・非上場株式等についての相続税の納税猶予及び免除の特例

・医療法人持分についての相続税の納税猶予及び免除

いわゆる納税猶予の特例は、軒並み適用が出来なくなります。

したがって、納税猶予を考えている財産については、遺言書を作成する、その財産のみ分割を行うなどの対策が必要になります。

分割がまとまったら適用が出来るようになる特例

次に分割がまとまったら適用が出来るようになる特例を紹介します。

~分割がまとまったら適用が出来るようになる特例~

・配偶者に対する相続税額の軽減

・小規模宅地等についての相続税の課税価格の計算の特例

・特定計画山林についての相続税の課税価格の計算の特例

・特定事業用資産についての相続税の課税価格の計算の特例

これらは、未分割の申告のときは適用できないのですが、その後分割がまとまり、相続税の申告をやり直すときに適用が出来るようになる特例です。

しかし無条件に適用が出来るわけではなく、一定の手続きが必要です。

分割がまとまったあと、これらの特例を適用するためには、次のような流れとなります。

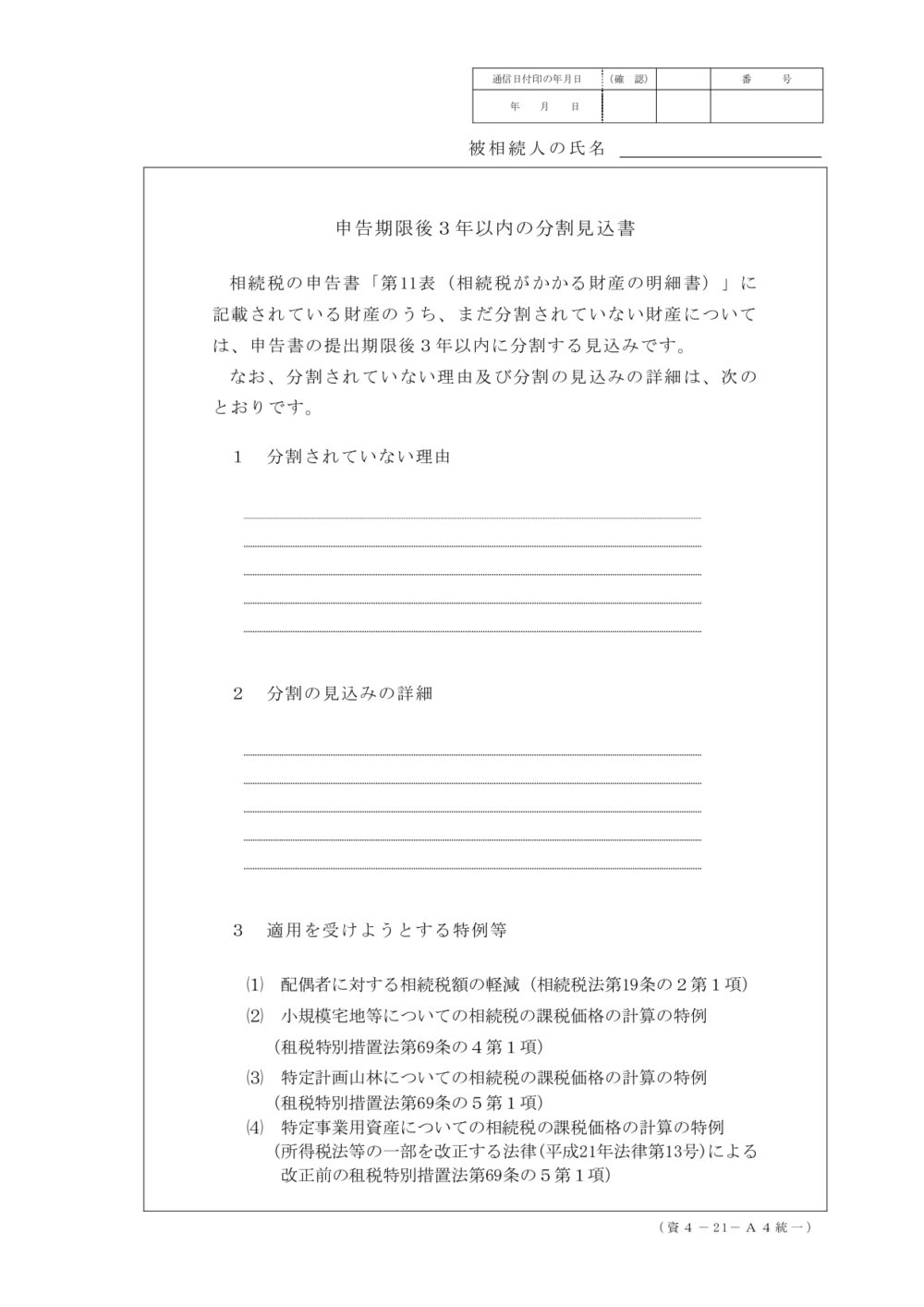

①未分割の申告のとき「3年以内の分割見込書」を添付する

↓

②分割がまとまったら、4か月以内に「更正の請求」を行う。

※配偶者に対する相続税額の軽減の特例については、「分割がまとまった日から4か月を経過する日」と「当初の申告期限から5年を経過する日」のいずれか遅い日までに更正の請求をすることで適用ができます。

なお3年以内の分割見込書については、次のブログで詳細を説明していますので、こちらもご確認ください。

小規模宅地等の特例などは、分割がまとまった日から4か月以内に必ず更正の請求をする必要があります。

配偶者に対する相続税額の軽減の期限と間違えないように注意しましょう。

3年以内に分割がまとまらなかった場合

配偶者に対する相続税額の軽減などの特例は、基本的には3年以内に分割がまとまれば適用ができます。

それでは、3年以内に分割がまとまらなかった場合はどうなるでしょうか?

このときは原則として、これらの特例の適用が出来なくなります。

しかし、これらの特例が適用できなくなることは納税者への負担が非常に大きくなってしまうため、救済措置があります。

それが、

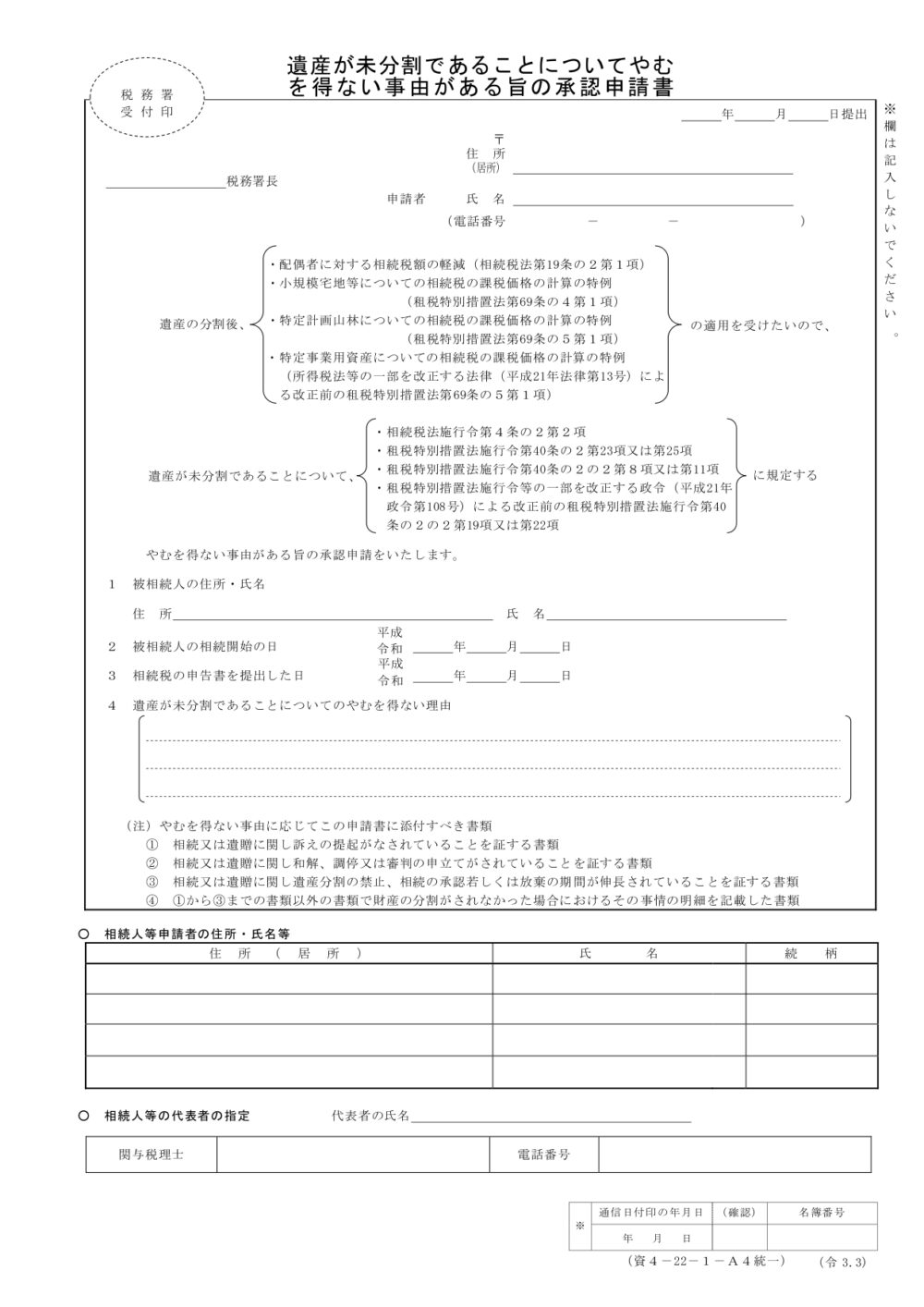

「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」

です。

~遺産が未分割であることについてやむを得ない事由がある旨の承認申請書~

もし遺産分割が3年以内にまとまらない場合には、上記の申請書を、3年を経過する日の翌日から2か月以内に税務署に提出をすれば、引き続き期限を延長することができます。

しかし、申請は単に話し合いがまとまらなかった場合、などの理由では承認されません。

「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」については、次のブログで詳細を解説していますので、こちらも併せてご確認ください。

やむを得ない事由がある旨の承認申請書は、必ず3年を経過する日の翌日から2か月以内に提出しなければいけません。

この提出期限には救済措置は一切無く、もし過ぎてしまうと各特例は適用できなくなるので注意してください。

未分割申告の時点で適用できる特例

最後に、未分割申告の時点でも適用が出来る特例について紹介します。

これらの特例は、未分割の状態でも適用できるので、忘れることが無いように注意しましょう。

(適用しなければならない取り扱いもあるので、一緒にご紹介します。)

~未分割申告でも適用できる(する)特例等~

・相続税額の2割加算

・生前贈与加算

・相続時精算課税適用財産の加算

・贈与税額控除(暦年)

・未成年者控除

・障害者控除

・相次相続控除

・外国税額控除

・贈与税額控除(精算)

・延納

まとめ

今回は未分割申告を行うときの、各特例の適用可否について紹介しました。

未分割申告は相続税の事だけを考えると、基本的にデメリットしかありません。

したがって、税金で思いもよらない負担をしないように、生前の対策が非常に重要になります。

もし相続税の事でお困りの方がいれば、ぜひ一度弊社にご相談ください。

弊社では、相続税専門の税理士が最初から最後まで担当しますので、ぜひお気軽にご連絡ください!